燃气发动机市场规模、份额和行业分析,按产品类型(天然气、特种气体等)、按功率输出(0.5-1 MW、1-2 MW、2-5 MW、5-10 MW 和 10-20 MW)、按应用(发电、机械驱动、热电联产等)和区域预测,2026-2034 年

燃气发动机市场规模

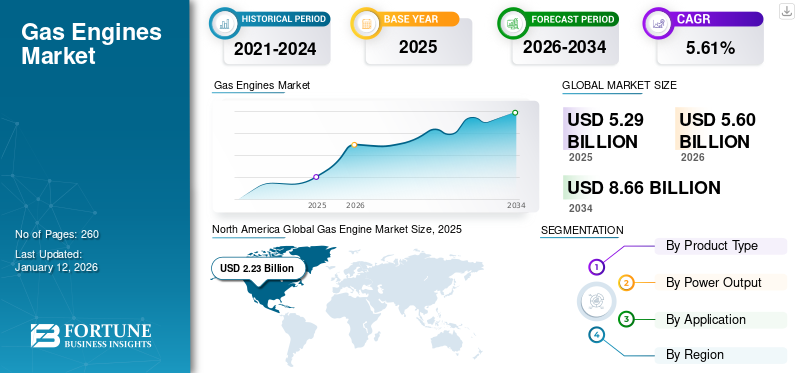

2025年全球燃气发动机市场规模为50.1亿美元,预计将从2026年的52.9亿美元增长到2034年的80.8亿美元,预测期内复合年增长率为5.61%。 2025 年,北美以 42.10% 的份额主导全球市场。在户外动力设备和小型建筑设备需求不断增长的推动下,美国燃气发动机市场预计将大幅增长,到 2032 年预计价值将达到 28.2 亿美元。

燃气发动机,也称为燃烧发动机或内燃机,是一类热力发动机,它使用一系列精心控制的爆炸或燃烧动作来转换气体燃料(通常是碳氢化合物燃料,例如柴油、汽油、天然气,或丙烷——转化为机械能。它们广泛应用于许多不同的应用,例如工业机械、发电、汽车等。

过去几年中各种技术突破的发展导致了特殊燃气发动机的创造和发展,极大地增强了这些发动机的市场。此外,市场对清洁高效发电技术的巨大需求也进一步推动了市场的整体增长。因此,这些因素将在不久的将来促进市场的增长。此外,人们越来越重视减少碳排放以及向更清洁和更可持续的能源转型,从而催生了监管框架和税收激励等各种举措。

COVID-19 大流行扰乱了全球供应链,导致燃气发动机及相关零部件的生产和交付延迟。转向远程工作减少了工作场所和商业建筑的能源消耗,从而减少了对备用电源解决方案的需求,而备用电源解决方案通常是燃气发动机。面对经济不确定性和需求下降,包括热电联产厂和发电设施在内的一些计划项目被推迟或取消,这对燃气发动机市场的增长产生了影响。

下载免费样品 了解更多关于本报告的信息。

燃气发动机市场趋势

燃气发动机技术的不断进步促进市场扩张

分散式或分布式发电正在变得普遍。燃气发动机非常适合分布式能源系统,包括热电联产应用,它们可以向当地设施输送电力和热量,从而提高弹性和能源效率。燃气发动机技术的不断进步,包括效率、排放控制和可靠性的改进,使这些发动机在各个领域更具吸引力和竞争力。

2023年2月,康明斯公司宣布将于2026年在北美推出名为“X10”的新发动机,从而丰富了现有的燃料无关发动机系列。该发动机符合美国 EPA 2027 法规,并且具有多功能性,可服务于中型和重型应用。此外,这些X10发动机的制造是为了替代现有的L9和X12发动机的应用。

下载免费样品 了解更多关于本报告的信息。

燃气发动机市场增长因素

与其他燃料发动机相比,燃气发动机具有高可靠性和高效率,可推动市场增长

由于其稳定且持续的电力供应,燃气发动机能够以最大容量连续运行,特别是在工业和商业领域。这些发动机还具有高利用率、快速启动以及根据电力需求而变化的负载效率。与传统柴油发动机相比,它们减少了对电网的依赖并减少了温室气体排放,这使得这些发动机在小规模和大规模发电方面都更加可靠。这些发动机具有更高的开式循环效率和更低的燃油消耗。在功率输出较低的小型简单循环工厂中,这些发动机提供最高的电力效率。

例如,输出功率在300-2000kW之间的燃气发动机在热电联产低温应用中的标准电效率为40-45%,总效率为85-92%。

严格的环境法规减少温室气体排放,促进市场扩张

严格的环境法规和减少温室气体排放(GHG)的新需求正在导致全球转向更清洁和更可持续的能源。与传统化石燃料相比,燃气发动机,尤其是那些使用天然气或沼气运行的发动机,排放的污染物(例如二氧化碳、氮氧化物和颗粒物)更少。燃气发动机的环境效益使其成为寻求实现排放目标和改善空气质量的工业、发电和运输行业的有吸引力的选择。

环境监管被视为各国政府改善环境质量的有效手段,在环境治理中受到监管者的青睐和重视。 2023 年 4 月,美国政府环境保护局 (EPA) 发布了一项提案,要求从 2027 车型年开始实施更严格的标准,以最大限度地减少重型车辆的温室气体排放。修订后的规定也适用于 H.D.专业人士。

同样,针对日益严重的制造业碳排放(MCE)污染问题,中国政府提出了具体的减排目标,并采取积极的监管措施,通过加强生态监管来控制碳排放。例如,《中国制造2025》明确提出单位增加值碳排放从2015年到2025年降低40%的目标。由于排放率较低,各国的此类法规正在推动市场扩张。

制约因素

燃气发动机油配方带来的运营挑战阻碍了市场增长

燃气发动机油 (GEO) 是基础油的精心平衡,GEO 的批准取决于现场性能。越来越多地使用更苛刻的气体燃料,加上原始设备制造商和消费者的性能要求,给 GEO 配方设计师带来了巨大的挑战。配方中最大的挑战是找到成品油中硫酸盐灰分的适当平衡。然而,过多的灰分会导致电力损失。

另一方面,灰分不足会导致气门密封件损坏,进而导致发动机失去动力。这些情况中的一种或两种都需要额外的成本或维修/发动机停机。此外,固定式燃气发动机独特的燃烧化学表现出高硝化和氧化作用,对 GEO 配方提出了重大挑战。因此,这个因素阻碍了市场的增长。

燃气发动机市场细分分析

按产品类型分析

天然气领域因其易于获取而占据市场主导地位

根据产品类型,市场分为天然气、特种气体等。

由于天然气易于获取,预计到 2026 年将占据市场主导地位,份额为 89.71%。与合成气、发生炉煤气等其他化石燃料产品类型相比,天然气是最清洁的化石燃料之一,并且碳排放量较低。它还具有较低的传输损耗和较高的能量传输。

特种燃气发动机旨在满足各种专业应用的独特要求。随着行业和技术的发展,对满足特定需求的发动机的需求不断增长。

按功率输出分析

1-2MW细分市场由于在发电和热电联产市场的过度使用而占据最高的市场份额

根据功率输出,市场分为0.5-1MW、1-2MW、2-5MW、5-10MW和10-20MW。

预计到 2026 年,0.5-1 MW 容量部分将占总市场份额的 24.63%,并且预计还会增长,因为这些发电机主要用于发电和热电联产。在热电联产中,发动机产生动力以及用于空间供暖和水加热的能量,可节省高达 60% 的能源。容量为 1 至 2 MW 的燃气发动机通常用于热电联产系统。这些发动机旨在通过利用发电过程中产生的废热进行加热或冷却来提高能源效率。热电联产系统在需要电力和热能的行业中很受欢迎。

0.5-1 MW 范围内的燃气发动机具有出色的能源效率。能源密集型行业特别感兴趣的是通过利用废热进行高质量加热、冷却或工业过程来最大限度地提高能源效率。因此,预计该细分市场在预测期内也将出现增长。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

热电联产领域因成本效益和能源可持续性而处于领先地位

根据应用,市场分为发电、机械驱动、热电联产等。

预计到 2026 年,热电联产领域将占据 36.16% 的重要市场份额,并且预计将在预测期内主导市场,因为热电联产清洁且具有成本效益,并通过有效利用本来会被浪费的燃料或热量来促进能源可持续性。

技术进步、成本降低和具有竞争力的燃料价格提高了用于发电应用的燃气发动机的经济可行性。燃气发动机可以在偏远和离网地点供电,例如农村电气化项目、采矿作业和岛屿社区,这些地方的主电网无法接入并提供稳定的电力。

区域见解

市场分为五个主要区域:北美、拉丁美洲、欧洲、中东和非洲以及亚太地区。

North America Global Gas Engine Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

市场已经观察到转向使用可再生气体,例如沼气、合成天然气 (SNG) 和氢气。这种转变符合可持续发展目标,包括改造或设计燃气发动机以使用这些更清洁的燃料。能源生产分散化趋势不断增强。北美是市场的主导地区,因为其汽油发动机市场正在向清洁燃料过渡。这些趋势包括出于环境问题和旨在减少排放的监管举措,人们越来越关注天然气、可再生天然气 (RNG) 和氢气作为燃料来源。预计到2026年美国市场将达到19.7亿美元。2025年北美占全球市场的42.10%,估值为22.3亿美元,预计2026年将达到23.6亿美元。

亚太地区

在亚太地区,中国和印度等国家的快速经济扩张和城市化正在推动能源消耗激增。燃气发动机用于满足日益增长的电力和热力需求。该地区许多国家正在转向天然气作为一种更清洁、更环保的燃料来源来发电。这一转变导致采用可以使用天然气或 LNG(液化天然气)运行的燃气发动机。日本市场预计到2026年将达到3.6亿美元,中国市场预计到2026年将达到6.7亿美元,印度市场预计到2026年将达到2.5亿美元。亚太市场2025年价值15.6亿美元,占全球收入的29.51%,预计2026年将达到16.6亿美元。

欧洲

英国市场预计到2026年将达到2.2亿美元,德国市场预计到2026年将达到2.7亿美元。欧洲2025年占11.1亿美元,占全球市场份额的20.85%,预计2026年将达到11.7亿美元。

拉美

由于新的投资项目和创新,拉丁美洲拥有潜在的增长机会。与此同时,各国政府和众多其他公司正计划实施投资项目,用于发电厂的建设、扩建和现代化改造。 2025年,拉丁美洲市场规模为2.7亿美元,占全球需求的5.09%,预计2026年将增长至2.8亿美元。

中东和非洲

2025年中东和非洲市场规模达到1.2亿美元,占市场总收入的2.31%,预计2026年将达到1.3亿美元。

主要行业参与者

主要参与者专注于新产品开发和扩大产品能力

全球燃气发动机市场分为大中型区域参与者,在本地和全国范围内提供广泛的产品。许多公司正在不同国家积极开展业务,以满足客户的特定需求。就经济格局而言,市场呈现出公认的和新兴的燃气发动机公司的存在。卡特彼勒公司是领先的燃气发动机制造商之一,工业燃气轮机和柴电机车。它帮助客户建设一个更美好、更可持续的世界,并致力于为减少碳排放的未来做出贡献。

主要参与者包括康明斯公司、瓦锡兰公司、INNIO、卡特彼勒公司、劳斯莱斯公司、曼能源解决方案公司和三菱重工有限公司等。大公司约占市场的四分之一,其余市场由大量区域和本地参与者主导,用于各种最终用途应用。

主要公司简介:

- 康明斯公司(美国)

- 瓦锡兰(芬兰)

- 伊尼奥(奥地利)

- 卡特彼勒公司(美国)

- 劳斯莱斯 PLC(英国)

- 曼能源解决方案(德国)

- 三菱重工有限公司(日本)

- 川崎重工业株式会社(东京)

- 西门子能源(德国)

- 宁波中证动力机械集团有限公司(中国)

- IHI电力系统有限公司(日本)

- JFE工程公司(日本)

- 现代重工公司(韩国)

- 利勃海尔(瑞士)

- R 施密特能源有限公司(德国)

主要行业发展:

- 2022 年 11 月:瓦锡兰与 Tamilnadu Petroproducts Limited (TPL) 签署了为期 5 年的运营和维护 (O&M) 协议以及 EPC(工程、采购和施工)合同。TPL 是世界一流的重化学品和直链烷基苯制造商,隶属于新加坡 AM International。根据合同,瓦锡兰将向印度钦奈的一座 15.5 兆瓦燃气自备发电厂供应其 34SG 燃气发动机。该合作伙伴关系符合印度的可持续制造和环保现代化目标。

- 2022 年 11 月:罗尔斯·罗伊斯和易捷航空完成了现代氢航空发动机项目的地面测试,这被认为是航空业的新里程碑。该测试是在改装的劳斯莱斯 AE 2100 上进行的,这是一款支线飞机发动机。这是表明氢可能成为未来零碳航空燃料的重要一步,也是劳斯莱斯和易捷航空脱碳战略的重要组成部分。

- 2022 年 11 月:全球投资公司 Mutares SE & Co. KGaA 成功收购西门子能源发动机 S.A.U.及相关资产。 Mutares 完成了对柴油和燃气发动机制造商西门子能源发动机公司的收购,该公司现在将以 Guascor Energy 的名义运营。

- 2021 年 9 月:Caterpillar Inc. 宣布推出名为 Cat G3516H 的新 Cat 发电机组,该发电机组采用 100% 氢气以及可再生绿色氢气运行。该发电机组的输出功率为 1250 kW,频率为 50 - 60 Hz,适用于主要和负载管理应用。

报告范围

市场研究报告通过提出有价值的见解、事实、行业相关信息、竞争格局和过去的数据来提供完整的行业评估。接受各种方法论和途径来做出富有表现力的假设和观点,以制定全球管道和流程服务市场分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.61% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按输出功率

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》研究显示,2025 年全球市场规模为 52.9 亿美元。

预计全球市场在预测期内将以 5.61% 的复合年增长率增长。

2025年北美市场规模为22.3亿美元。

从产品类型来看,天然气领域占据了相当大的市场份额。

预计到2034年全球市场规模将达到86.6亿美元。

与其他燃油发动机相比,关键的市场驱动力是高可靠性和高效率 在石油和天然气行业。

市场上的顶级参与者包括康明斯公司、瓦锡兰公司、INNIO 和卡特彼勒公司等。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 260

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。