胃肠道出血治疗市场规模、份额和行业分析,按治疗类型(质子泵抑制剂(PPI)、血管活性药物、非选择性β受体阻滞剂、抗凝剂等)、按胃肠道部门(上和下)、按类型(急性和慢性)、按给药途径(口服和肠胃外)、按分销渠道(医院药房、零售药房和药店、和在线药店),以及 2026-2034 年区域预测

主要市场见解

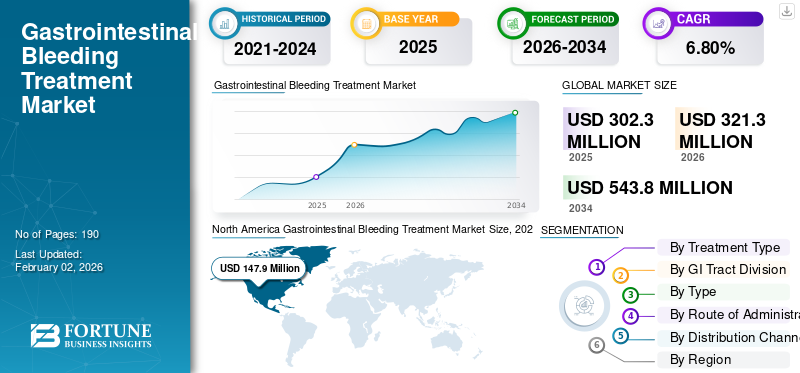

2025年,全球胃肠道出血治疗市场规模为3.023亿美元。预计该市场将从2026年的3.213亿美元增长到2034年的5.438亿美元,预测期内复合年增长率为6.80%。2025年,北美地区以48.92%的份额主导全球市场。

近年来,全球消化道出血治疗市场一直在增长。全球消化道出血治疗市场的增长归因于消化道出血发生率的上升和止痛药的频繁使用。市场上的主要公司正在开发创新的解决方案,为出血事件提供治疗方案。此外,监管机构的大力支持和新药的快速批准进一步加强了市场增长。

- 例如,2022年5月,专注于开发胃肠道疾病新疗法的Phathom Pharmaceuticals, Inc.宣布其VOQUEZNA TRIPLE PAK和VOQUEZNA DUAL获得美国FDA批准,用于治疗成人幽门螺杆菌(H. pylori)感染。这些感染会导致胃肠道出血。

消化道出血治疗行业的主要参与者,如 Octapharma AG、武田 (Takeda)制药Company Limited 和诺华公司致力于推出新产品来满足未满足的需求。

下载免费样品 了解更多关于本报告的信息。

胃肠出血治疗市场趋势

老年人口增加是一个重要的市场趋势

胃肠道出血治疗市场的一个主要全球趋势是老年人口的不断增加,这推动了对胃肠道出血治疗的需求。消化道出血对于治疗老年人来说尤其具有挑战性;因此,它增加了治疗的总体需求。随着年龄的增长,胃和肠壁变得更加脆弱,更容易受到引发或加重出血的药物的影响,例如止痛药和血液稀释剂。这些因素导致对克服这些挑战的有效胃肠道出血治疗的需求未得到满足。

- 例如,2025年2月,世界卫生组织报告称,全球60岁及以上人口预计将从2023年的110万增加到2030年的140万。如此高的人口数量将推动医疗保健支出并刺激市场需求。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

胃肠道疾病的患病率增加推动市场增长

胃肠道疾病患病率的增加主要推动了胃肠道出血治疗市场的增长。随着患有导致出血的肠道疾病的人数不断增加,需要住院治疗的患者人数也在增加。 消化性溃疡、胃炎、胃食管反流病、炎症性肠病和结直肠癌是引起胃肠道出血的一些疾病。此外,吸烟、过量饮酒和不良饮食习惯等生活方式因素也会导致胃肠道出血。胃部疾病患病率的不断增加创造了对胃肠道出血治疗的需求,并推动了胃肠道出血治疗市场的增长。

- 例如,2024 年 8 月,NIH 发表了一篇题为“上消化道出血”的博客,报告称消化性溃疡影响全球 5-10% 的人,患病率约为 4-5%,而消化性溃疡出血 (PUB) 是主要并发症,约占所有急性上消化道出血 (UGIB) 的一半。

市场限制

与阻碍市场增长的药物副作用相关的风险

长期阻酸药物(PPI)的副作用可能会抑制胃肠道出血治疗市场。给予质子泵抑制剂(PPI)和其他β受体阻滞剂是治疗上消化道出血的重要方法之一。尽管如此,随着意识的增强,长期使用会带来诸如低浓度等问题。镁、更高的骨折风险和某些肠道感染。这些因素促使临床医生减少剂量并仅在必要时使用,阻碍了市场的增长潜力。

- 例如,2020 年 6 月,NIHR 报道称,根据伦敦卫生与热带医学学院牵头的研究,对 12,000 名严重胃肠道出血患者进行的全球临床试验表明,氨甲环酸这种阻止血栓分解的药物未能减少出血死亡,但会引起腿部和肺部出现不必要的血栓等副作用。

市场机会

开发口服制剂以提供市场增长机会

胃肠道出血治疗的一个关键市场增长机会在于扩大易于使用、患者友好的 PPI 配方。当出血性溃疡在医院得到控制时,通常会对患者进行持续抑酸,以促进溃疡愈合并防止再次出血。然而,许多患者,尤其是老龄化人群中的患者,在吞咽药片或坚持治疗方面遇到困难。口语形式的发展和包装适合门诊使用,使医院能够让病人出院,提供市场增长机会。易用性的提高提高了依从性,降低了复发风险,并增加了住院以外的处方量,从而创造了对基于药物的治疗的需求。

- 例如,2021 年 2 月,Dr. Reddy’s Laboratories Ltd. 及其子公司推出了兰索拉唑 DR 口腔崩解片,这是 Prevacid SoluTab 延迟释放口腔崩解片的治疗等效仿制药版本,15 毫克和 30 毫克,已获得美国 FDA 批准。

市场挑战

胃肠出血治疗的高成本对市场增长构成严峻挑战

整个消化道出血治疗市场面临着与高成本相关的严峻挑战。一次出血事件很快就会变得复杂化,并成为资源医院的案例。许多患者需要紧急检查、24/7 专家团队、设备齐全的内窥镜检查、麻醉支持、输血,有时还需要 ICU 监护。

此外,某些情况涉及昂贵的附加产品,例如凝血因子产品或逆转血液稀释剂的药物。由于医院和保险公司在固定预算内运营,他们经常试图通过限制对最严重病例使用高成本疗法、推迟非紧急手术或在可能的情况下选择成本较低的替代方案来控制这些费用。这些成本控制措施抑制了整体市场的增长。

细分分析

按治疗类型

质子泵抑制剂新产品的推出带动 PPI 细分市场的增长

根据治疗类型,市场分为以下几类质子泵抑制剂(PPI)、血管活性药物、非选择性β受体阻滞剂、抗凝剂等。

PPI 细分市场在 2025 年占据胃肠道出血治疗市场的主导地位。该细分市场的主导地位是由于其在大量病例中的常规应用,以降低再次出血的机会。此外,PPI 更容易管理,并且通常具有良好的耐受性,支持了该细分市场的主导地位。此外,主要公司之间的战略合作以及提供创新解决方案的新产品的推出支持了细分市场的增长。

- 例如,2025年6月,卫材株式会社在日本推出了质子泵抑制剂Pariet S,该抑制剂从处方药转变为非处方药(OTC)。该药物对于缓解胃酸反流引起的严重胃灼热和胃痛非常有效。

抗凝剂领域预计在预测期内复合年增长率为 11.47%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

胃肠道部门

上消化道发病率高导致上段生长

根据胃肠道划分,市场分为上消化道和下消化道。

2025年,由于上消化道出血的发生率高于下消化道出血,上消化道将主导市场。许多常见的触发因素,例如胃溃疡、止痛药的刺激以及与肝病相关的出血,通常会影响上消化道区域,导致患者数量增加。

- 2023 年 4 月,PubMed 发表了一份题为《普通人群上消化道出血和下消化道出血的全球流行病学:系统回顾》的报告,估计上消化道出血的发病率在每 10 万人 15.0 人到每 10 万人 172.0 人之间,而下消化道出血 (LGIB) 的发病率在每 10 万人 20.5 人到 87.0 人之间。 10万人年。

预计低端市场在预测期内将以 7.68% 的复合年增长率增长。

经过类型

医院环境中的紧急护理促进了急性细分市场的增长

根据类型,市场分为急性和慢性。

2025年,急性型在全球市场占据主导地位,因为大多数消化道出血事件都是突发事件,迫使患者到医院寻求紧急护理。它们需要快速稳定和快速的手术,这增加了治疗成本。

医院优先考虑急性病例,治疗通常发生在紧急情况下,与慢性病相比,药物使用是标准化且时间敏感的。

- 例如,2025 年 2 月,Hyloris Pharmaceuticals SA 签订了一项独家许可协议,开发一种用于(IV)泮托拉唑(一种用于治疗胃酸相关疾病的分子)给药的即用型制剂。

在研究期间,慢性病部分预计将以 9.32% 的复合年增长率增长。

按给药途径

易于给药,促进口服给药途径 细分市场增长

根据给药途径,市场分为口服和肠胃外。

2025年,口服给药途径因其给药方便而占据了胃肠道出血治疗的关键市场份额。口服治疗方便、成本较低,并且适合长期随访,从而产生更高的处方量。许多与胃肠道出血有关的预防和恢复药物,例如溃疡愈合疗法和铁补充剂,都是口服给药的。这些优势巩固了该领域的主导地位。为了强调这些优势,许多主要公司也将重点放在该领域的新产品发布上。

- 例如,2025 年 3 月,Aurobindo Pharma Limited 的缓释口服混悬液泮托拉唑钠 40 毫克新药简略申请获得美国 FDA 批准,这是一种与参比药物 (RLD) 相当的 AB 级仿制药。

研究期间,肠外用药领域预计将以 7.61% 的复合年增长率增长。

按分销渠道

医院药房领域因早期护理而占据主导地位

根据分销渠道,市场分为医院药房、零售药店和药店以及网上药店。

2025年,医院药房在全球市场中占据最大的市场份额。这是因为它们是为患者提供治疗的第一接触点。医院药房提供早期护理阶段使用的关键药物。严重的病例还需要住院监测和程序,这使得药物采购与医院药房联系在一起。此外,政府医院还有治疗疾病的报销计划。

- 例如,2022 年,英国关于急性上消化道出血 (AUGIB) 的国家审计更新对 147 家英国医院进行了调查,并展示了作为第一家护理提供者中心的改善结果。

在研究期间,零售药房和药店部门预计将以 4.90% 的复合年增长率增长。

胃肠出血治疗市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Gastrointestinal Bleeding Treatment Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年占据主导地位,价值为 1.394 亿美元,并在 2025 年保持领先地位,价值为 1.479 亿美元。在政府资金、严格的监管合规性以及该地区高投资的推动下,预计该地区的市场将在预测的几年内大幅增长,从而导致市场增长。美国和加拿大的医疗保健提供者正在投资于研发。

美国胃肠出血治疗市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为1.439亿美元,约占全球市场的44.80%。

欧洲

预计欧洲未来几年的增长率将达到 5.95%,在所有地区中排名第二,到 2026 年估值将达到 7230 万美元。由于政府对共享基础设施发展的支持,预计该地区将实现强劲增长。

英国胃肠出血治疗市场

2026年英国市场预计约为1100万美元,约占2026年全球市场的3.41%。

德国胃肠出血治疗市场

预计到2026年,德国市场将达到约1660万美元,相当于全球市场的5.16%左右。

亚太地区

预计2026年亚太地区将达到7610万美元,稳坐第三大市场地位。

日本胃肠道出血治疗市场

在日本,预计2026年市场规模约为1770万美元,约占全球市场的5.51%。

中国胃肠出血治疗市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 2610 万美元,约占全球销售额的 8.11%。

印度胃肠出血治疗市场

在印度,预计2026年市场规模约为630万美元,约占全球收入的1.97%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值预计将在 2026 年达到 1040 万美元。由于投资增加和政府举措,该地区正在经历市场增长。在中东和非洲,海湾合作委员会的价值预计到 2026 年将达到 270 万美元。

南非胃肠出血治疗市场

在南非,预计到2026年市场规模将达到约80万美元,约占全球收入的0.26%。

竞争格局

主要行业参与者

重点关注主要参与者的新产品发布,以巩固其市场地位

全球市场具有统一的市场结构,Octapharma AG、武田药品工业株式会社、诺华公司、Mallinckrodt、Amneal Pharmaceuticals, Inc 等公司占有重要的市场份额。这些公司的领先市场份额归因于战略合作伙伴关系、技术进步以及对该行业不断增加的投资。

- 例如,2025 年 2 月,Amneal Pharmaceuticals, Inc. 推出了美沙拉嗪 800 mg,这是一种氨基水杨酸盐,适用于治疗成人中度活动性溃疡性结肠炎。

全球市场上的其他知名企业包括阿斯利康 (AstraZeneca)、霍夫曼-拉罗氏有限公司 (F. Hoffmann-La Roche Ltd) 和勃林格殷格翰国际有限公司 (Bohringer Ingelheim International GmbH)。预计这些公司将在预测期内优先考虑技术进步、战略合作和新产品发布,以巩固其地位。

主要胃肠出血治疗公司名单简介

- Octapharma AG(瑞士)

- 武田药品工业株式会社(日本)

- 诺华公司(瑞士)

- 马林克罗特(爱尔兰)

- 阿斯利康(英国)

- 中超(澳大利亚)

- 霍夫曼拉罗氏有限公司(瑞士)

- 勃林格殷格翰国际有限公司(德国)

- Phathom 制药公司(美国)

主要行业发展

- 2024 年 11 月:韩国医疗解决方案公司 NEXT BIOMEDICAL 的出血预防粉末用于治疗下消化道 (GI) 出血,获得美国 FDA 批准。

- 2024 年 7 月:雷迪博士实验室有限公司与武田药品工业株式会社签订了非独家专利许可协议。该协议允许雷迪博士在印度销售 Vonoprazan 片剂。

- 2024 年 6 月:Akums Drugs and Pharmaceuticals 推出雷贝拉唑 + 左舒必利缓释胶囊,经印度药品监管总局 (DCGI) 批准,可增强胃肠道 (GIT) 疾病患者的缓解效果。

- 2023 年 10 月:赛诺菲与 Teva Pharmaceutical Industries Ltd 的美国子公司 Teva Pharmaceuticals 合作,共同开发资产 TEV’574 并将其商业化,目前正处于治疗溃疡性结肠炎和克罗恩病(两种炎症性肠病)的 2b 期临床试验中。

- 2022 年 9 月:Azurity Pharmaceuticals, Inc. 的 Konvomep(奥美拉唑和碳酸氢钠口服混悬液)获得美国 FDA 批准。 Konvomep 适用于治疗活动性良性胃溃疡并降低危重患者上消化道出血的风险。

报告范围

全球胃肠道出血治疗市场分析包括对报告中包含的所有细分市场规模和预测的全面研究。它包括预计在预测期内推动全球胃肠道出血治疗市场的市场动态和趋势的详细信息。它提供了关键方面的信息,包括导致出血的胃肠道疾病的流行病学、监管环境和产品发布。此外,它还详细介绍了合作伙伴关系、并购以及关键行业的发展和关键地区的流行情况。全球市场研究报告还提供了详细的竞争格局,包括市场份额和主要运营参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.80% |

|

单元 |

价值(百万美元) |

|

分割 |

按治疗类型、胃肠道分区、类型、给药途径、分销渠道和地区 |

|

经过 治疗类型 |

· 质子泵抑制剂 (PPI) · 血管活性药物 · 非选择性β受体阻滞剂 · 抗凝物 · 其他的 |

|

胃肠道部门 |

· 上层 · 降低 |

|

按类型 |

· 急性 · 慢性的 |

|

按给药途径 |

· 口头 · 肠外注射 |

|

按分销渠道 |

· 医院药房 · 零售药房和药店 · 网上药店 |

|

按地区 |

· 北美(按治疗类型、胃肠道分区、类型、给药途径、分销渠道和国家) o 美国 o 加拿大 · 欧洲(按治疗类型、胃肠道分区、类型、给药途径、分销渠道和国家/次区域) 德国 o 英国 o 法国 o 西班牙 o 意大利 o 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按治疗类型、胃肠道分区、类型、给药途径、分销渠道和国家/次区域) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按治疗类型、胃肠道分区、类型、给药途径、分销渠道和国家/次区域) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按治疗类型、胃肠道分区、类型、给药途径、分销渠道和国家/次区域) 海湾合作委员会 o 南非 o 中东和非洲其他地区 |

常见问题

根据财富商业洞察,2025 年全球市场价值为 3.023 亿美元,预计到 2034 年将达到 5.438 亿美元。

2025年,市场价值为1.479亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为6.80%。

按治疗类型划分,质子泵抑制剂领域引领市场。

老年人口的增加和胃肠道疾病患病率的上升是推动市场增长的关键因素。

Octapharma AG、武田药品工业株式会社、诺华公司、Mallinckrodt AstraZeneca 和 CSL。是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。