胃肠道治疗市场规模、份额和行业分析、按产品类型(小分子/传统药物和生物制剂及生物仿制药)、按治疗类型(抑酸疗法{质子泵抑制剂(PPI)等}、靶向疗法{抗体、JAK抑制剂等}、抗炎和免疫调节剂、抗生素、止吐药、动力剂和促分泌剂等)、按给药途径(口服、肠胃外和其他)、按年龄组(儿科和成人)、按应用、按分销渠道和区域预测,2026-2034 年

胃肠道治疗市场概述

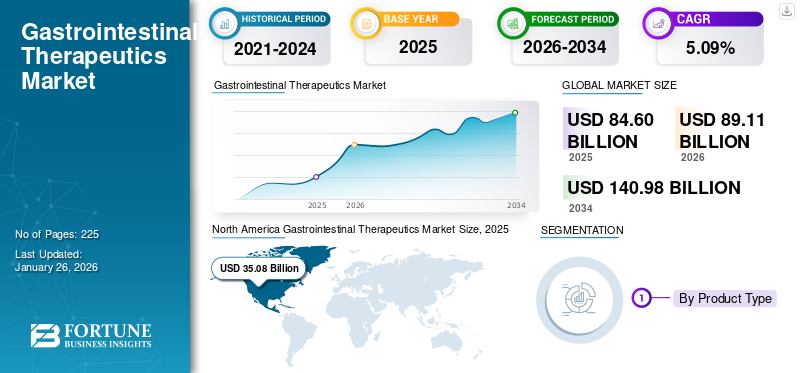

2025年,全球胃肠道治疗市场规模为846.0亿美元。预计该市场将从2026年的891.1亿美元增长到2034年的1409.8亿美元,预测期内复合年增长率为5.90%。北美在胃肠道治疗市场占据主导地位,2025年市场份额为42.32%。

胃肠道治疗包括对影响消化道的各种病症的治疗。这些治疗包括抗酸剂、止泻药和用于减少胃酸的质子泵抑制剂 (PPI) 等药物,以及治疗克罗恩病和溃疡性结肠炎等炎症性肠病 (IBD) 的生物制剂。市场的上升轨迹可归因于多种因素,例如胃肠道疾病患病率的增加、管道疗法的研究和创新等。

此外,该市场还包括雅培、辉瑞、强生、拜耳等几家主要参与者。广泛的产品组合加上强大的地域扩张支持了这些公司在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

胃肠道疾病患病率增加促进市场增长

市场的重要增长动力之一是胃肠道疾病的患病率不断增加。久坐的生活方式、饮食习惯的改变、饮酒量的增加和压力水平等因素极大地加剧了全球这些疾病的负担。胃肠道疾病负担日益加重,需要更加关注公共卫生政策,以促进更健康的生活方式、解决饮食习惯问题并为受影响的人提供支持。不断扩大的患者群体增加了对有效治疗的需求,同时也推动了先进诊断和内窥镜手术的采用。最后,制药公司正在加大研发投资以开发新疗法,从而推动全球胃肠道治疗市场的整体增长。

- 例如,根据克罗恩病和结肠炎基金会2023年6月发布的数据,美国患有IBD的人数在1.6至310万之间。

市场限制

先进疗法的高成本限制了市场扩张

先进疗法的高成本是全球市场增长的制约因素之一。靶向治疗和先进生物制剂等创新疗法需要大量研究和开发,这导致这些治疗的成本更高。这些产品的高价格使许多患者难以承受,尤其是在低收入和中等收入国家。一些发展中市场缺乏足够的保险范围进一步造成了财务负担。因此,许多患者和医疗保健提供者继续依赖传统药物,这些药物价格较低,但对于严重的情况往往效果较差。这种成本障碍限制了先进疗法的广泛采用,并最终减缓了整体市场的增长。

- 例如,根据国家生物技术中心 2023 年 2 月发表的一项研究,5 毫克/公斤剂量的英夫利昔单抗在美国的捆绑成本约为 2,634 美元。

市场机会

对生物制剂和靶向治疗的日益关注将提供利润丰厚的增长机会

传统上,大量常规分子已被用于治疗各种胃肠道疾病。近年来,市场越来越多地转向采用生物制剂和靶向治疗来治疗慢性胃肠道疾病。传统药物通常只能缓解症状,并且会产生不良反应,因此对先进的疾病缓解治疗产生了强烈需求。创新生物制剂通过专门针对细胞因子,在减少炎症和维持长期缓解方面表现出卓越的功效。此外,正在进行的管道开发包括生物仿制药下一代口服小分子抑制剂有望提高治疗的可及性和可负担性。因此,生物制剂不断增长的临床应用和持续的研发重点将重塑胃肠道治疗领域,为药物创新和市场扩张提供大量机会。

- 例如,2024年6月,美国FDA批准SKYRIZI(risankizumab-rzaa)用于治疗中度至重度活动性溃疡性结肠炎成年患者。

胃肠道治疗市场趋势

越来越重视早期筛查和预防性诊断是重要的市场趋势之一

市场近期的一个主要趋势是越来越重视早期疾病筛查和预防性诊断,以降低与胃肠道癌症和其他慢性消化系统疾病相关的死亡率。随着结直肠癌和胃癌成为全球癌症死亡的主要原因之一,医疗保健系统正在将重点转向使用无创和微创技术进行早期检测。此外,分子诊断和基于生物标志物的检测越来越多地用于识别炎症性肠病(IBD)患者的癌前变化并监测疾病进展。公司还投资人工智能成像系统,以增强内窥镜可视化并提高病变检测的准确性。精准诊断和预防性筛查的日益融合不仅改善了患者的治疗结果,还为胃肠道市场中的先进诊断工具制造商创造了巨大的增长机会。

市场挑战

药物不良反应和安全问题阻碍市场增长

限制胃肠道产品市场的一个主要挑战是人们日益关注与常用胃肠道药物相关的药物不良反应和长期安全问题。这些安全问题促使美国 FDA 等监管机构发出警告并鼓励限期处方。因此,医疗保健提供者越来越多地转向更安全的替代方案、联合疗法或降级治疗方法,这反过来又减缓了传统胃肠道药物的整体市场扩张。

- 例如,质子泵抑制剂(PPI),广泛用于治疗胃食管反流病和胃酸反流,长期使用会导致严重的副作用,包括慢性肾病、维生素 B12 缺乏、骨折以及艰难梭菌等胃肠道感染的风险增加。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

传统药物的大量使用有助于细分市场的增长

根据产品类型,市场分为小分子/常规药物和生物制剂及生物仿制药。

2026年,小分子/传统药物细分市场占据全球最大胃肠道治疗市场份额71.36%。这些药物的成本效益、广泛可及性以及长期临床使用等因素主要推动了该细分市场的增长。此外,仿制药和口服制剂为广大患者群体带来了更多便利和负担能力。此外,频繁的新产品发布也支撑了该细分市场的主导地位。

- 例如,2025 年 8 月,Sebela Pharmaceuticals 旗下的 Braintree Laboratories 宣布 Tegoprazan 在 GERD 的 3 期 TRIUMpH 项目取得了积极成果。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按治疗类型

对抑酸疗法的高需求促进了细分市场的增长

根据治疗类型,市场分为抑酸疗法、靶向疗法、抗炎疗法和免疫调节剂、抗生素、止吐剂、促动力剂和促分泌剂等。

到 2026 年,抑酸疗法领域占据了 23.84% 的市场主导份额。由于胃酸相关疾病(如胃食管反流病)的高患病率,消费者对这些产品的强劲需求,加上这些产品的高处方量和非处方药销售,主要推动了该领域的增长。此外,公司积极参与提供创新产品也补充了该细分市场的增长。

- 例如,2025年6月,卫材株式会社宣布在日本OTC上市“Pariet S”(雷贝拉唑)。它是该市场上第一个从处方药过渡到非处方药的质子泵抑制剂。

在研究期间,靶向治疗领域预计将以 14.77% 的复合年增长率增长。

按给药途径

口服制剂的优势补充了细分市场的增长

从给药途径来看,市场上分为口服、肠胃外和其他。

到2026年,口服细分市场将占据最大的市场份额,占70.41%。这可以归因于这些配方提供的优势,从而导致对这些产品的更高需求。口服给药是最方便、对患者友好的方法,可以提高治疗的依从性,尤其是对于慢性胃肠道疾病。此外,较低的成本和强大的场外交易进一步增强了该领域的主导地位。此外,运营商推出的新产品也支持了该细分市场的增长。

- 例如,2025 年 5 月,伊顿制药公司的氢化可的松口服溶液 KHINDIVI 获得美国 FDA 批准。

预计注射剂市场在预测年份将以 8.99% 的复合年增长率增长。

按年龄段

日益转向多矿物产品有助于细分市场的增长

根据年龄组,市场分为儿科和成人。

预计儿科领域在预测期内将获得 87.39% 的主导份额。促进这一增长的关键因素包括儿童胃肠道疾病(如 IBD、嗜酸性食管炎、儿童反流等)患病率的增加、诊断和治疗率的上升以及针对该年龄组的新疗法的推出。此外,越来越注重提高民众意识也支持了该细分市场的增长。

- 例如,2025年10月,美国FDA批准强生公司开发的SIMPONI(戈利木单抗)用于治疗≥15公斤儿童的小儿溃疡性结肠炎。

在研究期间,成人市场预计将以 8.10% 的复合年增长率增长。

按申请

对基因组学研究的日益关注推动了研究应用领域的增长

从应用来看,市场分为胃食管反流病(GERD)、功能性胃肠道疾病(FGID)、炎症性肠病(IBD)、肠易激综合征(IBS)、胃肠道癌症等。

预计炎症性肠病(IBD)领域将在预测期内占据最高的市场份额。人们对这些疾病的认识不断提高,克罗恩病和溃疡性结肠炎的高患者负担和高治疗成本是推动该细分市场增长的一些因素。此外,运营公司和政府组织提高认识的计划也促进了市场的增长。

- 例如,2025年9月,强生公司宣布在亚太地区启动双重控制活动,旨在提高人们对IBD平衡饮食管理的认识。

胃肠道癌症领域预计在预测期内增长 8.99%。

按分销渠道

通过零售药房和药店轻松获得产品推动了细分市场的增长

根据分销渠道,市场分为零售药店和药店、医院药房和在线渠道。

2024年,零售药店和药店在分销渠道方面占据全球市场的主导份额。这归因于他们建立的分销网络和强大的信誉。此外,该部门预计到 2025 年将持有 50.9% 的份额。

此外,在线渠道领域预计在预测期内复合年增长率为10.16%。

胃肠道治疗市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

North America Gastrointestinal Therapeutics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美地区为全球市场贡献了约358亿美元,占42.32%的份额,预计2026年将达到376.9亿美元。该地区的主导地位可归因于该地区人口数量多、认知度提高以及对创新疗法开发的日益关注等因素。 2025年,美国市场预计将达到349.4亿美元。

- 例如,根据美国国家癌症研究所公布的数据,预计2025年结直肠癌新发病例数为154,270例。

欧洲和亚太地区

2025年,欧洲市场规模为218.1亿美元,占全球需求的25.77%,预计2026年将增长至228.8亿美元。2025年,亚太地区将占据全球市场的24.76%,创造收入209.5亿美元,预计2026年将达到223亿美元。预计在不久的将来,亚太地区将以显着的速度增长。在预测期内,欧洲地区的复合年增长率预计为 5.31%,是所有地区中第二大地区,到 2025 年估值将达到 218.1 亿美元。造成这一增长的关键因素包括普通民众意识的提高、先进的医疗基础设施以及该地区政府举措的增多。在这些因素的支撑下,预计2026年英国、德国、法国等国家的估值将达到53.0亿美元、47.8亿美元、35.3亿美元。继欧洲之后,亚太市场估值将在2025年达到209.5亿美元,稳居第三大市场地位。在该地区,印度和中国预计到 2026 年将分别达到 40.3 亿美元和 41.3 亿美元。

拉丁美洲、中东和非洲

2025年,中东和非洲市场收入为26.1亿美元,占全球市场收入的3.08%,预计2026年将增长至26.8亿美元。拉丁美洲2025年市场规模为34.4亿美元,占全球市场份额的4.06%,预计2026年将达到35.6亿美元。此外,拉丁美洲和中东和非洲地区预计将达到35.6亿美元。见证研究期间增长放缓。 2025年拉美市场估值将达到创纪录的34.4亿美元。预计未来几年医疗保健基础设施的改善将推动这些产品在这些地区的采用。在中东和非洲,海湾合作委员会的价值预计到 2025 年将达到 12.6 亿美元。

竞争格局

主要行业参与者

多元化的治疗组合和强大的研发能力巩固了领先公司的市场地位

全球市场处于半整合状态,少数几家主要制药公司凭借其广泛的产品组合、强大的研究渠道和广泛的全球影响力贡献了巨大的市场份额。艾伯维公司、武田制药有限公司、强生公司(杨森生物技术公司)、辉瑞公司和百时美施贵宝等主要参与者主导着全球市场。它们的主导地位是由生物制剂、生物仿制药和小分子疗法的持续创新推动的,特别是在炎症性肠病 (IBD) 等适应症方面。

- 例如,2025年3月,武田的EOHILIA(布地奈德口服混悬液)获得美国FDA批准,成为FDA批准的第一个也是唯一一个治疗嗜酸性粒细胞性食管炎(EoE)的口服疗法。

其他知名参与者包括礼来公司、辉凌制药公司、吉利德科学公司和艾恩伍德制药公司。这些公司正在积极开发针对溃疡性结肠炎、克罗恩病和胃食管反流病等疾病的新型靶向和免疫调节疗法。

主要胃肠道治疗公司名单简介:

- 雅培(美国)

- 拜耳公司(德国)

- 强生公司(我们。)

- 艾伯维公司(美国)

- 武田药品工业株式会社(日本)

- 百时美施贵宝公司(美国)

- 辉瑞公司(我们。)

- UCB S.A.(比利时)

- 博士健康公司(加拿大)

- CELLTRION INC.(韩国)

主要行业发展

- 2025 年 9 月:美国 FDA 批准 TREMFYA(guselkumab)用于治疗成人中度至重度活动性溃疡性结肠炎(UC)。它是强生公司开发的皮下 (SC) 诱导方案。

- 2025 年 7 月:美国 FDA 接受并授予阿斯利康 Imfinzi (durvalumab) 补充生物制剂许可申请 (sBLA) 优先审查。

- 2024 年 12 月:赛诺菲与 Teva Pharmaceuticals 报告了 duvakitug(一种 TL1A 单克隆抗体)治疗 UC 和克罗恩病的 2b 期阳性结果,实现了主要终点。

- 2024 年 7 月:Reddy’s Laboratories Ltd 与武田药品工业株式会社 (Takeda Pharmaceutical Company Limited) 达成非独家许可协议,以 VONO 品牌在印度推出 Vonoprazan(一种新型抑酸剂,P-CAB)。

- 2024年2月:欧盟委员会(EC)授予辉瑞公司生产的VELSIPITY(etrasimod)在欧盟的营销授权。

报告范围

全球胃肠道治疗市场分析侧重于对所有细分市场的市场规模和预测的详细研究。 该报告包含对市场动态和市场趋势的深入分析,这些分析将在研究期间推动市场发展。此外,该报告还提供了有关新产品发布、技术进步和关键行业发展的见解。全球胃肠道治疗市场预测还包括竞争格局、主要运营参与者的概况以及主要公司的市场份额信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.90% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

按治疗类型 抑酸疗法

按给药途径

按年龄段

按申请

按分销渠道

按地区 北美(按产品类型、治疗类型、给药途径、年龄组、应用、分销渠道和国家)

欧洲(按产品类型、治疗类型、给药途径、年龄组、应用、分销渠道和国家/次区域)

亚太地区(按产品类型、治疗类型、给药途径、年龄组、应用、分销渠道和国家/次区域)

拉丁美洲(按产品类型、治疗类型、给药途径、年龄组、应用、分销渠道和国家/次区域)

中东和非洲(按产品类型、治疗类型、给药途径、年龄组、应用、分销渠道和国家/次区域)

|

常见问题

2025年,全球胃肠道治疗市场规模为806.0亿美元。预计该市场将从2026年的891.1亿美元增长到2034年的1409.8亿美元,预测期内复合年增长率为5.09%。

2025年,市场价值为350.8亿美元。

预计该市场在预测期内的复合年增长率为 5.09%。

小分子/传统药物领域按产品类型引领市场。

推动市场的关键因素是胃肠道疾病患病率的增加、管道疗法的研究和创新等。

艾伯维公司、武田制药有限公司、强生公司、辉瑞公司和百时美施贵宝公司是市场上的一些知名参与者。

2025 年,北美将主导市场。

产品创新和将重点转向靶向治疗是预计有利于产品采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 225

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道