基因组学服务市场规模、份额和行业分析,按服务类型(基因表达服务(RNASeq)、表观基因组学服务、基因分型、下一代测序、桑格测序等)、按技术(聚合酶链式反应(PCR)、下一代测序(NGS)、微阵列、桑格测序等)、按应用(诊断、研究等)、按最终用户(研究机构、医疗设施和诊断中心、制药和生物技术公司以及合同研究组织 (CRO))以及区域预测,2026-2034 年

主要市场见解

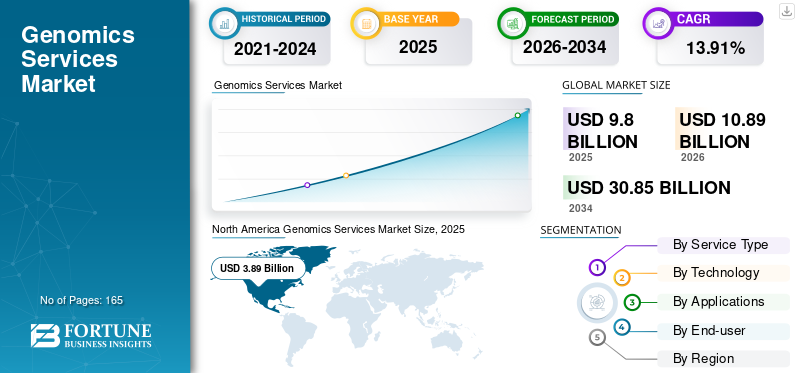

2025年全球基因组服务市场规模为98.0亿美元,预计将从2026年的108.9亿美元增长到2034年的308.5亿美元,预测期内复合年增长率为13.91%。 2025年,北美地区以39.68%的份额主导全球市场。

全球 COVID-19 大流行是史无前例的、令人震惊的,与大流行前的水平相比,所有地区的基因组学服务需求均低于预期。根据我们的分析,2020 年全球基因组服务市场较 2019 年下降 5.9%。

基因组学是科学的一个分支,有助于理解基因的结构、功能和进化。基因组学包括基因组测序、基因组测定、生物体编码的蛋白质分析、它们的相互作用以及对代谢途径的理解。增加政府举措和资助以促进基于基因组的诊断和治疗等因素正在创造对基因组学。因此,大多数为研究机构、医疗机构以及制药和生物技术公司提供基因组学以用于研究和诊断目的的公司正在推动市场对基因组服务的需求。

COVID-19 导致预测期内增长放缓。导致市场下降的因素包括由于癌症研究、个性化医疗等方面的研究活动减少而导致对基因组学服务的需求减少。然而,PCR 和 NGS 被多个实验室用于病毒遗传物质和 COVID-19 的调查,推动了 2020 年底的市场增长。预计该市场将在未来几年为行业参与者带来重大增长机会。

下载免费样品 了解更多关于本报告的信息。

基因组学服务市场概述和关键指标

市场规模及预测:

- 2025年市场规模:80.6亿美元

- 2026年市场规模:88.7亿美元

- 2034 年预测市场规模:228.2 亿美元

- 复合年增长率:2026-2034 年 12.5%

市场份额:

- 受有利的报销政策、政府对基因组研究的大量资助以及美国较高的人均医疗保健支出的推动,北美在 2025 年将占据基因组服务市场的 39.68% 份额。

- 按服务类型划分,下一代测序(NGS)由于广泛采用、有利的报销政策以及新NGS实验室的建立而占据最大份额。由于药物基因组学和农业基因组学的需求不断增长,基因分型领域预计将显着增长。

主要国家亮点:

- 日本:国家基因组战略的扩展和对精准医学的投资正在推动对基因组学服务的需求,特别是在癌症和罕见疾病研究方面。

- 美国:大量政府投资,例如用于改进变异检测的 17 亿美元资金(拜登政府,2021 年)和 CDC 的国家病毒基因组学联盟(2020 年),加速了基因组学在诊断和公共卫生中的应用。

- 中国:随着慢性病患病率的不断上升,对基因组测序基础设施和国家级精准医疗项目的投资不断增加,正在推动需求。

- 欧洲:英国通过 Genome U.K. 实施计划提供 5140 万美元资金,领导区域倡议。基因组学在精准医学和研究中的广泛采用也支持了德国、法国和斯堪的纳维亚半岛的强劲增长。

基因组学服务市场趋势

人们对精准医疗的偏好转变以推动市场增长

精准医学涉及疾病的预防和治疗,结合个体的基因构成、生活方式和环境因素,针对各种疾病产生针对性的治疗方法。如今,医疗专业人员的偏好正在转向治疗慢性疾病的个性化方法。基因组学在用于早期疾病诊断的精准医学的出现中发挥着重要作用,这增加了成功治疗的机会。

各大公司正在与提供基因组服务的公司合作,以满足日益增长的精准医疗需求。例如,2022年5月,Illumina Inc.宣布与Janssen Biotech, Inc.建立长期战略合作,以加速精准医疗的开发。

此外,基因组学的快速进步和基因检测成本的降低使得更多人群可以轻松获得这些服务。此外,医疗保健专业人员对精准医疗的日益接受可能会在预测期内推动基因组学服务市场的发展。此外,各个政府机构正在为建立基因组中心提供资金,以加速精准医学研究。例如,2022 年 9 月,美国疾病控制与预防中心 (CDC) 宣布拨款 9000 万美元,支持病原体基因组学卓越中心 (PGCoE) 网络。

因此,人们对治疗各种疾病的靶向治疗方案的偏好的转变正在全球范围内创造对精准医疗的需求。

下载免费样品 了解更多关于本报告的信息。

基因组学服务市场增长因素

癌症、遗传性疾病和其他慢性病的患病率不断上升,增加了对基因组服务的需求

癌症和遗传性疾病等各种慢性疾病的患病率在全球范围内不断增加。因此,市场上对各种治疗方案的需求正在迅速增加。基因组分析测试可用于提前检测罕见遗传病、癌症等各种疾病。 基因组分析有助于医生了解基因变化、疾病原因,从而对疾病进行适当的管理和治疗。例如,根据全球癌症观察站 (GLOBOCAN) 的数据,2020 年全球报告了约 1930 万个新癌症病例。全基因组测序在癌症检测中的作用非常重要,因为该技术可以提供有关癌症组织中独特突变的信息。它还有助于发现新的癌症相关变异,例如插入、缺失和拷贝数变化等。

另一方面,基因组测试是精准医学的关键因素,有助于做出治疗决策以提供正确的治疗。各种遗传疾病的日益流行促进了精准医学方法的采用,从而推动了对基因组服务的需求。

许多公司正在扩大其地域分布,以便为更广泛的患者群体提供 DNA 测序服务。例如,2022 年 5 月,Macrogen Europe 宣布在意大利米兰开设桑格测序设施。这有助于该公司提供技术先进的产品组合,帮助客户满足基因组服务的需求。

此外,COVID-19的出现增加了基因组学服务在病毒遗传物质检测中的应用。许多国家已经启动了基因组测序技术,以提供改进的基因组学服务。

因此,癌症、罕见病等各种慢性疾病的负担不断增加,加上政府越来越多地采取措施提供负担得起的基因组学服务来检测和筛查这些疾病,预计将支持预测期内的市场增长。

政府为促进基于基因组的临床诊断和治疗的发展而采取的举措和资金

各国政府正在推广使用基因组测序来有效诊断和治疗各种疾病。这些举措可能会增加基因组序列分析在涉及开发突破性药物的多种类型研究中的采用,药物输送方法、新的筛选方法以及了解人群中的遗传多样性。例如,2021 年 4 月,拜登政府宣布投资 17 亿美元,用于改进对 COVID-19 病毒变种的检测、监测和缓解,并为即将到来的基因组测序需求建立基础设施。 2021 年 6 月,洛克菲勒基金会宣布为基因组平台和技术提供超过 2000 万美元的资金,以应对 COVID-19 大流行。该基金会还宣布了多项非财务合作。这有助于基金会在 COVID-19 大流行期间加强全球快速检测、测序和共享基因组信息及其他数据的能力。

除此之外,发展中国家还重点实施各种策略,利用基因组测序来研究人群的基因构成,以进行疾病诊断和治疗。例如,2020 年 10 月,加拿大政府通过 Genome Canada 投资 1190 万美元,支持到 2035 年支持 10 个专注于药物发现和生物医学的新基因组学项目。

因此,全球范围内越来越多的政府举措促进用于各种研究和诊断目的的基因组测序预计将支持市场增长。

制约因素

建立基因组实验室需要高成本以限制市场增长

尽管政府为支持基因组学服务提供的资金不断增加,但由于仪器成本高昂,建立基因组分析实验室的成本很高,这可能会限制市场的增长。此外,发展中国家缺乏进行基因组测序的熟练专业人员预计将阻碍市场增长。

例如,在美国,根据公共卫生实验室协会(APHL)的数据,Illumina Inc.的MiniSeq、MiSeq、NextSeq 500和HiSeq 2500的仪器成本分别约为50,000美元、100,000美元、250,000美元和650,000美元。此外,根据 APHL 的数据,Pacific Biosciences 提供的基因组测序仪器的成本约为 30 万美元至 75 万美元。由于这些仪器的成本非常高,对于在发展中国家运营的公司来说购买这些仪器的成本非常高,预计这将阻碍市场的增长。

基因组测序是一个跨学科领域,需要丰富的生物学、化学和生物信息学知识,并且该领域的工作人员需要足够的培训。基因组数据通常解释起来很复杂,全基因组测序和转录组数据需要各种统计工具的知识。由于发展中国家获得基因组数据和操作工具的机会有限以及教育能力有限,培训不足也限制了市场的增长。

基因组学服务市场细分分析

按服务类型分析

下一代测序领域将在预测期内经历动态增长

根据服务类型,市场分为基因表达服务(RNASeq)、表观基因组学服务、基因分型、下一代测序、桑格测序等。

由于优惠的报销政策,预计到 2026 年,下一代测序细分市场将以 33.50% 的份额占据主导地位新一代测序技术、建立新的 NGS 实验室等。例如,2020 年 8 月,GeneDx, Inc.(前 BioReference Laboratories, Inc. 子公司)和 Pediatrix Medical Group 同意提供下一代基因组测序服务,以支持由 Pediatrix 附属新生儿科医生组成的新生儿重症监护病房的临床诊断。

由于药物基因组学、农业生物技术、动物基因测试等领域越来越多地采用基因分型,预计基因分型领域将在预测期内显着增长。

按技术分析

由于 PCR 的诊断优势,聚合酶链式反应领域将占据最大的市场份额

根据技术,市场分为聚合酶链式反应 (PCR)、新一代测序 (NGS)、微阵列、桑格测序等。

由于 PCR 在基因组研究中的应用不断增加,聚合酶链式反应领域在 2021 年占据了全球基因组学服务市场的大部分份额。此外,在COVID-19大流行期间,PCR被用于诊断COVID-19,这增加了该时期对PCR服务的需求。医疗技术诊断领域的合作和伙伴关系推动了 PCR 检测的创新。这些合作促进了针对各种应用的新的基于 PCR 的检测的开发,进一步促进了市场增长。

由于NGS比其他技术的周转时间更快以及NGS能够对数百万个基因进行测序等因素,预计下一代测序领域在预测期内将以最高的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于基因组学研发活动的增加,研究领域将主导市场

根据应用,市场分为诊断、研究和其他。

由于政府对癌症、罕见疾病等各种疾病研究的资助不断增加,预计到 2026 年,研究领域将占据市场主导地位,份额为 51.73%。此外,基因组测序在精准医学等广泛应用领域的使用不断增加,正在支持研究领域的增长。例如,华盛顿大学医学院启动了一项介入性研究,探讨对诊断为骨髓增生异常综合征 (MDS) 的患者实施 ChromoSeq 的可行性,ChromoSeq 是一种除标准基因检测之外的全基因组测序分析方法。因此,全球基于基因组的研究的增加预计将推动市场的发展。

诊断领域的增长归因于活跃于基因组学产品推出、开发和服务提供领域的主要公司之间合作的增加。这与为癌症和罕见疾病等各种疾病提供早期诊断的诊断实验室一起,可能会促进该地区的细分市场增长。

按最终用户分析

由于与基因组学相关的研发活动数量不断增加,研究机构将主导市场

根据最终用户,市场分为研究机构、医疗机构和诊断中心、制药和生物技术公司以及合同研究组织 (CRO)。

预计到 2026 年,研究机构细分市场将以 41.92% 的份额主导市场。与基因组学相关的研发活动数量不断增加等因素预计将在预测期内支持该细分市场的增长。随着各国政府增加基因组研究经费,正在推动这一领域的增长。

- 例如,2021年9月,国家研究和创新局(BRIN)在印度尼西亚Cibiong地区建立了国家基因组、热带生物多样性和环境综合中心大楼。

由于越来越多地使用各种基因组服务进行疾病检测、产前筛查、传染病等,医疗设施和诊断中心细分市场预计将以显着的复合年增长率增长。制药和生物技术公司部门的增长归因于制药和生物技术公司与基因组服务提供商加强合作以开发先进的基于基因组的诊断平台等因素。

区域见解

North America Genomics Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美市场在2025年创造了38.9亿美元,占全球市场格局的39.68%,预计到2026年将达到43亿美元。北美基因组学服务市场的增长归因于美国基因组学报销政策充足、人均先进疗法支出高以及政府加大基因组学研究力度等因素,支持了该地区的市场增长。预计到2026年美国市场将达到34.5亿美元。

- 例如,2020 年 5 月,美国疾病控制与预防中心 (CDC) 成立了国家病毒基因组学联盟,以有效绘制 COVID-19 传播图谱。该联盟的推出增加了整体的使用基因组测序病毒的。

欧洲

2025 年,欧洲占全球市场的 30.28%,估值为 29.7 亿美元,预计到 2026 年将达到 33 亿美元。在欧洲,市场将主要受到精准医疗的日益采用、采用各种技术来研究和诊断该地区各种疾病的推动。随着该地区基因组服务的不断推出,以支持市场增长。英国市场预计到2026年将达到9.5亿美元,而德国市场预计到2026年将达到8.8亿美元。

- 例如,2021 年 4 月,英国卫生部长马特·汉考克 (Matt Hancock) 宣布为基因组学和数据项目提供 5140 万美元资金,以支持生命科学领域。这是通过英国基因组实施计划和英国功能基因组计划实现的。

亚太地区

2025 年,亚太地区的市场份额为 21.3 亿美元,占全球市场份额的 21.72%,预计到 2026 年将达到 24 亿美元。由于采用精准药物的监管政策不断变化、慢性病患病率上升以及该地区新的基因组研究设施的启动,亚太地区预计将大幅增长。预计这与基因组学技术的进步将支持市场增长。日本市场预计到2026年将达到4.9亿美元,中国市场预计到2026年将达到6.1亿美元,印度市场预计到2026年将达到4.2亿美元。

- 2021年4月,新加坡启动了下一阶段的国家精准医疗计划。新加坡国家精准医学 (NPM) 战略是一项为期 10 年的计划,旨在加强和加速新加坡的生物医学研究、健康成果和经济增长。

中东和非洲

2025年,中东和非洲占据全球市场的3.26%,估值达到3.2亿美元,预计2026年将增长至3.5亿美元。

拉美

2025年,拉丁美洲为全球市场贡献了约5亿美元,占5.06%的份额,预计2026年将达到5.4亿美元。由于基因组学相关研究活动的增加、癌症和其他疾病患病率的增加等,拉丁美洲的市场正在不断增长。由于各国政府针对基因组研究采取的战略举措,预计中东和非洲市场在预测期内将以相当大的市场份额扩大。

基因组服务市场主要公司名单

Illumina Inc. 凭借强大的基因组服务组合引领市场

市场分散,许多市场参与者占据了主要市场份额。行业领导者 Illumina, Inc.、QIAGEN、PerkinElmer Inc.、Macrogen、Brooks 凭借强大的基因组学服务组合占据主导地位。此外,这些公司对与主要医疗保健提供商的合作和伙伴关系的强烈关注正在支持这些主要参与者在市场上的主导地位。 2022 年 5 月,Illumina, Inc. 与医疗投资管理公司 Deerfield Management 合作了 5 年,利用基因主导的方法来发现和开发针对医疗需求未满足的疾病的新疗法。

Eurofins Scientific、LGC Limited、BGI、GrandOmics 等其他市场参与者在全球都有影响力。这些参与者做出的战略决策正在支持这些公司的发展。

主要公司简介:

- 照明公司 (我们。)

- 凯杰 (德国)

- 珀金埃尔默公司(美国)

- 欧陆科技(卢森堡)

- Macrogen, Inc.(韩国)

- 金唯智(德国)

- LGC 有限公司(英国)

- Q2 解决方案(美国)

- Bio Rad Laboratories, Inc.(美国)

主要行业发展:

- 2024年3月-Azenta Life Sciences 在英国牛津开设了 GENEWIZ Multiomics 和 Synthesis Solutions 实验室。

- 2023 年 7 月 -Eremid Genomic Services, LLC 利用 PacBio 最新的 HiFi 测序平台 Revio 扩展了其基因组学和生物信息学服务,以高精度检测所有遗传变异,包括大型结构变异。

- 2021年12月-华大基因与塞尔维亚政府和分子遗传学与基因工程研究所(IMGGI)合作,在贝尔格莱德建立了基因组测序平台,以提高其作为科学和新技术投资国家的地位。

- 2021年1月-LGC Limited 收购了 Technopath Clinical Diagnostics,该公司是开发和制造用于评估临床实验室设备准确性的质量控制解决方案和软件的领先公司。此次收购补充了该公司在临床基因组学参考材料、病毒抗原等领域的现有制造能力。

- 2021年9月-Macrogen Europe 是 Macrogen, Inc. 的子公司,在马斯特里赫特开设了新的测序设施。新的桑格测序设施因其战略位置而在比利时和荷兰各地采集样本后 24 小时内提供桑格测序结果。

- 2021年3月-Eurofins Scientific 与 IMI2 INNODIA 联盟合作提供了 RNA 测序技术来支持糖尿病的突破性研究。

报告范围

基因组学服务市场报告提供了详细的市场分析。它重点关注领先公司、服务类型、技术、应用、最终用户和竞争格局等关键方面。除此之外,它还提供了对市场趋势、COVID-19 的影响以及其他关键见解的见解。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 13.91% |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 服务类型

|

|

按技术

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 98 亿美元,预计到 2034 年将达到 308.5 亿美元。

2025年,市场价值为38.9亿美元。

在预测期内(2026-2034年),市场将以13.91%的复合年增长率稳定增长。

从服务类型来看,下一代测序细分市场将引领市场。

癌症、遗传病以及其他慢性疾病的患病率不断上升,刺激了对基因组服务的需求,政府不断采取的举措以及促进基于基因组的临床诊断和治疗的资金是市场的主要驱动力。

QIAGEN、Illumina Inc.、PerkinElmer Inc.、Eurofins Scientific 和 Macrogen, Inc. 是该市场的主要参与者。

北美市场占有率最高。

对先进技术和预防性诊断的需求,加上慢性疾病患病率的激增,预计将推动这些服务的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 165

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。