胰高血糖素市场规模、份额和行业分析,按给药途径(注射和吸入)、按应用(低血糖和诊断辅助)、按分销渠道(医院药房、药店和零售药房以及在线药房)以及区域预测,2026-2034年

主要市场见解

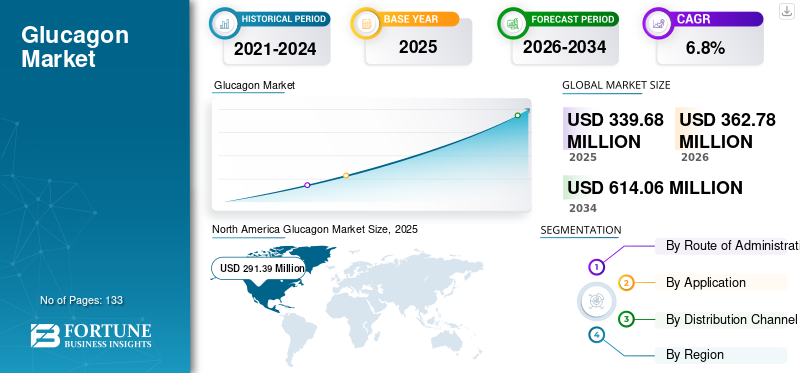

2025年,全球胰高血糖素市场规模为3.3968亿美元。预计该市场将从2026年的3.6278亿美元增长到2034年的6.1406亿美元,预测期内复合年增长率为6.80%。北美在胰高血糖素市场占据主导地位,2025年市场份额为85.78%。

胰高血糖素是一种参与控制血糖水平的激素。糖尿病患者无法释放足够的胰高血糖素来应对血糖水平的降低。在糖尿病人群中,1型糖尿病患者无法引起正常反应,这增加了严重低血糖的风险。接受胰岛素治疗的糖尿病患者出现严重低血糖是常见且危险的。由于并非所有低血糖发作都可以预防,因此所有高危患者都必须获得激素来逆转严重低血糖并防止住院或死亡。因此,指南建议所有接受胰岛素治疗的低血糖高风险 1 型和 2 型糖尿病患者都应使用该药物。

接受胰岛素治疗的糖尿病患者人数不断增加,潜在的严重低血糖事件的风险也随之增加,从而导致处方率激增。此外,市场参与者正致力于推出易于管理的产品,以提高即用型产品的渗透率。预计这些因素将在预测期内推动市场增长。

为了减轻经济负担并提高与低血糖事件相关的治疗率,某些国家对这些产品提供报销,使它们更实惠、更容易获得。根据HAS - 医疗经济评估和公共卫生部门2022年1月发布的文件,法国BAQSIMI(鼻内胰高血糖素)的建议报销率为65%。此类举措可能会推动全球对这些药物或产品的需求。

下载免费样品 了解更多关于本报告的信息。

胰高血糖素市场概况和亮点

市场规模及预测:

- 2025年市场规模:3.3968亿美元

- 2026年市场规模:3.6278亿美元

- 2034年预测市场规模:61406万美元

- 复合年增长率:2026年至2034年6.8%

市场份额:

- 得益于强大的产品可用性、不断提高的意识、不断提高的处方率和支持性报销政策,北美地区在 2025 年将占据最大份额,达到 85.78%。

- 从给药途径来看,吸入剂在 2026 年占据主导地位,因为与传统注射试剂盒相比,给药方便、患者偏好高且无需重构。

主要国家亮点:

- 美国:胰岛素使用者的高处方率和对严重低血糖的认识不断提高。有利的报销政策(例如,UnitedHealthcare 从 2023 年开始取消胰高血糖素的自付费用)。 ZEGALOGUE (Zealand Pharma) 和 Gvoke HypoPen (Xeris Biopharma) 等新产品的推出提高了可及性。

- 日本:由于糖尿病相关低血糖诊断和治疗的改善,预计到 2025 年市场规模将达到 800 万美元。 ILS Inc. 和 Taj Pharmaceuticals 等本地企业帮助产品供应。

- 中国:在庞大且不断增长的糖尿病人口的支持下,预计复合年增长率为 10.40%。对经济实惠的通用胰高血糖素制剂的需求不断增长,为市场渗透创造了机会。

- 欧洲:第二大区域市场,预计到 2030 年复合年增长率为 10.0%。支持性监管环境和报销计划(例如,法国 Baqsimi 报销 65%)。主要进展包括 Tetris Pharma 于 2023 年在德国、丹麦和挪威推出 Ogluo(胰高血糖素自动注射笔)。

胰高血糖素市场趋势

产品逐渐从小瓶转向其他形式

观察到的全球胰高血糖素市场流行趋势之一是制造商正在推出各种形式的产品。传统形式有小瓶形式。相比之下,新颖的产品是在预充式注射器(PFS)形式和鼻喷雾剂。这种逐渐的转变是由于这些形式相对于传统小瓶形式所提供的优势。

预充式注射器是一种新颖的包装方式,它在速度、处置、浪费和患者安全方面具有多种优势,因为预先测量的准确剂量可以减少给药错误和微生物污染的风险。另一种形式是鼻用制剂,这是一种便携式、即用型、单剂量分配器,无需重构或启动,并且可以在室温下储存。此外,它用户友好,可以在紧急情况下由患者自行管理。

相比之下,紧急胰高血糖素注射套件由装有胰高血糖素粉末的小瓶和装有无菌水的注射器组成。这种胰高血糖素的给药是一个多步骤的过程,首先用注射器中的无菌水重构胰高血糖素粉末。第二步是轻轻摇动小瓶以混合所有粉末直至完全溶解。

- 由于重构和给药步骤较多,传统胰高血糖素急救包的恢复时间可能为 30-45 分钟。相比之下,根据 diaTribe 基金会 2023 年 8 月发表的一篇文章,对 Zegalogue 的研究发现,99% 的人通过一步使用 Zegalogue 在短短 15 分钟内就恢复并恢复到正常血糖水平。

鼻腔注射器和预充式注射器相对于小瓶形式在易于给药和周转时间方面的优势影响着患者群体和医疗保健提供者的产品偏好。

下载免费样品 了解更多关于本报告的信息。

胰高血糖素市场增长因素

糖尿病人口患病率的不断上升可能会推动市场增长

促进市场扩张的关键因素之一是全球糖尿病患病率不断上升。胰岛素依赖型糖尿病患者群体患病率的增加被认为在临床上适合这些产品。 服用胰岛素来控制血糖水平的 1 型糖尿病患者有发生低血糖的风险。同样,依赖胰岛素或某些其他药物的 2 型糖尿病患者也可能出现低血糖,尽管几率很低。然而,随着时间的推移,2 型糖尿病患者发生低血糖的频率会增加,因为身体最终会停止产生足够的胰岛素。

- 根据 2022 年 12 月发表在《加拿大糖尿病杂志》上的一项研究,在总共 1,430 名 14 岁或以上患有 1 型糖尿病的人中,有 13.3% 的参与者报告在过去 12 个月内发生过严重低血糖。这最终将增加糖尿病人群对胰岛素治疗的需求,从而增加发生低血糖的风险,从而增加对这些应急包的需求。

为产品提供报销以推动市场增长

不断增长的糖尿病人口正在增加严重低血糖的风险,而对其治疗措施的认识不断提高,这些产品的普及率也随之提高。为了提高与低血糖事件相关的治疗率,某些国家对这些产品或药物提供报销,使它们更实惠、更容易获得。

- 2022 年 7 月,UnitedHealthcare 最近宣布,到 2023 年,美国范围内符合资格的计划将取消关键药物(包括胰岛素和胰高血糖素)的自付费用。UnitedHealthcare 为个人、雇主以及 Medicare 和 Medicaid 受益人提供健康福利计划。该计划旨在通过降低并发症和昂贵的住院费用的风险来减轻医疗费用的负担并鼓励更好的药物依从性。

这些举措减轻了糖尿病患者的经济负担,并提高了这些产品的可负担性和可及性。各种配方提供的报销预计将推动这些产品的采用率,从而导致预测期内的市场增长。

制约因素

缺乏批准和用户友好的产品可能会限制市场增长

尽管糖尿病人群中低血糖发作的发生率有所增加,并且各个政府机构提供了报销福利,但某些因素可能会限制市场的增长。关键因素之一包括缺乏批准用于治疗严重低血糖的产品。缺乏批准的产品限制了接受胰岛素治疗的患者的治疗选择,这些患者发生低血糖的风险很高。此外,以注射剂形式提供的传统试剂盒只能在医疗保健专业人员的帮助下进行管理,这增加了严重低血糖事件的平均成本。

改善糖尿病患者的治疗结果并避免低血糖事件,以减少昂贵的医疗服务,例如紧急医疗服务,鼻用胰高血糖素的开发是为了解决这一未满足的需求。鼻腔溶液含有粉末,装在即用型、一次性、一步式分配装置中,方便用户使用。然而,鼻腔途径产品有限,限制了针恐惧症患者的治疗选择,并限制了这些产品的潜在增长机会。这些因素可能会阻碍预测期内的市场增长。

胰高血糖素市场细分格局

按给药途径分析

由于易于管理,吸入剂领域在市场上占据主导地位

根据产品,市场分为注射剂和吸入剂。

吸入剂细分市场将在 2026 年占据主导地位。这种药物通过鼻腔给药非常方便,不会对患者身体的特定部位造成任何伤害或压迫,这增加了市场上对这些产品的需求。此外,没有义务进行任何准备有助于其在患者人群中的日益普及。这种日益增长的采用影响了市场参与者投资开发新的吸入产品。

注射剂细分市场在 2026 年产生了可观的收入。该细分市场的增长归功于通过注射途径管理的既定产品。传统的急救包属于注射类别,患者和护理人员对它们的熟悉有利于细分市场的增长。此外,市场参与者正致力于推出通过自动注射器提供的新型液体稳定制剂,例如 Gvoke HypoPen 和 Gvoke PFS(一种含有相同液体胰高血糖素制剂的预填充注射器),正在拓宽患者和护理人员的治疗选择。总的来说,所有这些因素都促进了该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于提供广泛的治疗选择,低血糖细分市场占据主导市场份额

按应用,全球市场细分为低血糖和诊断辅助。

到 2022 年,低血糖细分市场将主导全球胰高血糖素市场份额。糖尿病人群患病率的上升及其发生严重低血糖事件的风险正在激增对这些产品的需求。根据 BMC Endocrine Disorders 于 2023 年 10 月发表的一项研究,在接受胰岛素治疗的 56 名参与者中,有 33% 的人在五天内至少发生过一次低血糖。此外,有几种产品被批准用于治疗严重低血糖,为该患者群体提供了广泛的治疗选择,从而推动了该细分市场的增长。

诊断辅助领域的份额相对较低,并且在分析期间将以较低的复合年增长率扩张。缺乏批准用于该适应症的产品是导致该细分市场增长放缓的一个主要因素。预计到 2025 年,低血糖细分市场将产生 3.226 亿美元的收入。

按分销渠道分析

通过药店和零售药店进行的更高的治疗采购导致该细分市场在 2022 年占据主导地位

按分销渠道划分,市场分为医院药房、药店和零售药房以及网上药房。

2022 年,药店和零售药店细分市场收入最高,占据全球市场的主导份额。这些产品通过这些设置的分布高于其他设置。根据 Xeris Biopharma Holdings, Inc. 的 2021 年年度报告,欧洲经济区、英国和瑞士的零售环境每年销售约 120 万单位胰高血糖素。 通过这种设置,这些产品的较高采购率正在推动制造商集中精力发起战略联盟,以扩大其分销网络和品牌影响力,这主要有助于细分市场的扩张。

- 预计到2025年,医院药房部门将占据34.7%的份额。

医院药房部门在 2022 年获得了可观的收入。新兴国家的糖尿病人群对低血糖状况缺乏认识。此外,患者群体也不愿意遵守治疗方案。这会延迟治疗结果并加剧病情的严重程度。这增加了寻求及时治疗的入院率,从而推动了细分市场的扩张。

预计在线药店领域在预测期内将以最高的复合年增长率增长。由于在线服务提供商的服务可及性和质量的提高,患者越来越倾向于通过在线平台购买药品,这有助于该细分市场的增长。

区域性分析

从地区来看,全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Glucagon Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场规模为 2.9139 亿美元,很可能在研究期间占据市场主导地位。该地区在该市场运营的制造商专注于加强其分销网络并强调获得监管部门的批准。此外,人们对胰岛素依赖型患者严重低血糖事件的认识不断提高,这些产品的处方率也随之增加。根据 Xeris Pharma Holdings Inc. 的 2021 年年度报告,2021 年全美紧急胰高血糖素处方约为 693,000 个,比 2020 年增加了 7%。

亚太地区

预计亚太地区在分析期间将以最高的复合年增长率扩张。这种扩张主要归功于仿制药提供的成本效益,这刺激了患者群体的需求。除此之外,该地区批准药物的供应有限,为制造商渗透亚太地区提供了增长潜力,因为该地区糖尿病人口患病率较高。根据印度医学研究委员会-印度糖尿病协会 (ICMR-INDIAB) 2023 年 6 月发布的研究报告,印度有 1.01 亿糖尿病患者,比国际糖尿病联合会估计的 2021 年 7,420 万人增加了 36%。这为制造商扩大和探索该地区的市场提供了潜在的增长机会。

- 预计到 2025 年,日本胰高血糖素市场将达到 800 万美元。

- 预计中国在预测期内复合年增长率将高达 10.40%。

欧洲

2022年欧洲的收入位居第二。欧洲国家对这些产品提供报销,以减轻糖尿病患者的经济负担,提高重症患者的负担能力和可及性低血糖治疗。除此之外,市场参与者正致力于推出新药,以满足不断增长的患者群体的需求,预计这将在预测期内推动全球胰高血糖素市场的增长。 2023年5月,生物制药公司Arecor Therapeutics plc的子公司Tetris Pharma Ltd在丹麦和挪威推出了Ogluo(预充式胰高血糖素自动注射笔),用于治疗成人、青少年和两岁及以上患有糖尿病的儿童的严重低血糖。预计此类产品的推出将增加患者群体对这些产品的可及性,这可能会促进该地区的市场增长。

- 预计欧洲在预测期内将以 10.0% 的复合年增长率增长。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲市场预计在研究期间将以较慢的速度扩张。缺乏制造商和该产品的可用性是这些地区增长缓慢的原因。然而,非营利和慈善组织越来越关注提高人们对糖尿病的认识并教育人们了解低血糖发作的风险,这可能为市场带来利润丰厚的增长机会。根据Revista Latino-Americana de enfermagem 2023年发表的一篇文章,巴西的糖尿病患病率正在上升,而且巴西不同地区的患病率有所不同。北部地区患病率上升6.8%,东北部地区上升8.7%,东南部地区上升10.5%,南部地区上升8.5%,中西部地区上升10.3%。

胰高血糖素市场主要公司名单

诺和诺德 A/S 和 Xeris Biopharma Holdings, Inc. 凭借强有力的战略举措在 2022 年引领市场

在竞争激烈的情况下,全球市场由诺和诺德公司 (Novo Nordisk A/S) 和 Xeris Biopharma Holdings, Inc. 推动,它们在该市场上提供了强大的产品组合。这些公司致力于通过建立战略联盟来扩大其影响力。诺和诺德公司致力于扩大其产品组合,与 Zealand Pharma A/S 签署许可和开发协议,将美国食品和药物管理局 (FDA) 批准的 ZEGALOGUE (dasiglucagon) 注射液商业化,用于治疗 6 岁及以上儿童和成人糖尿病患者的严重低血糖症。同样,Xeris Biopharma Holdings, Inc. 致力于通过战略合作来扩大其产品影响力,以进入欧洲市场并提高其在全球市场的市场份额。

由于 2022 年 8 月需求下降,礼来公司决定在所有市场上停止生产胰高血糖素急救包,并于 2023 年 4 月进一步将其 BAQSIMI 产品出售给 Amphastar Pharmaceuticals, Inc.。礼来公司采取的这些战略举措预计将帮助 Amphastar Pharmaceuticals, Inc. 巩固其市场地位。

主要公司简介:

- 诺和诺德公司(丹麦)

- Fresenius SE & Co. KGaA(德国)

- 安法斯塔制药公司(我们。)

- Xeris 生物制药控股公司(我们。)

- ILS 株式会社(日本)

- 联合生物科技(P)有限公司(印度)

- 西兰制药公司(丹麦)

- 泰姬陵制药有限公司(印度)

主要行业发展:

- 2023 年 6 月:Amphastar Pharmaceuticals, Inc. 从礼来公司收购了 BAQSIMI。 BAQSIMI是一种用于治疗严重低血糖的医疗急救药物,该药物的收购扩大了公司的产品组合。

- 2022 年 11 月:Arecor Therapeutics plc 的子公司 Tetris Pharma Ltd. 在德国推出了 Ogluo,一种预充式胰高血糖素自动注射笔。该药物适用于治疗患有糖尿病的儿童和成人的严重低血糖症。

- 2021 年 3 月:Zealand Pharma 的 Zegalogue 获得美国 FDA 批准。该药物适用于治疗六岁及以上儿童和成人糖尿病患者的严重低血糖。

- 2021 年 1 月:Baqsimi 是一种鼻用胰高血糖素粉末药物,获得欧盟委员会的上市许可。它是欧盟(EU)批准的第一个也是唯一一个鼻用产品。它适用于治疗成人和儿童患者的严重低血糖。

- 2020 年 12 月:Amphastar Pharmaceuticals, Inc.的注射用胰高血糖素应急包新药申请获得批准。该公司新批准的产品适用于严重低血糖,也可用于诊断辅助。

报告范围

全球市场分析报告提供了对全球市场的定性和定量见解,并对市场中所有可能细分市场的全球市场规模和增长率进行了详细分析。该报告还对市场动态和竞争格局进行了详尽的分析。报告中提出的各种重要见解包括2022年主要国家/地区的低血糖患病率、管道分析、主要参与者的关键行业发展以及COVID-19对全球市场的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.8% |

|

单元 |

价值(百万美元)、数量(1,000 单位) |

|

分割 |

按给药途径

|

|

按申请

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为3.3968亿美元,预计到2034年将达到6.1406亿美元。

2025年,北美市场规模为2.9139亿美元。

预测期内(2026-2034 年)市场将以 6.8% 的复合年增长率增长。

在预测期内,吸入细分市场预计将成为该市场的主导细分市场。

糖尿病人口患病率的上升和市场参与者对引入新药的重视是推动全球市场的一些主要因素。

诺和诺德公司 (Novo Nordisk A/S) 和 Xeris Pharma Holdings, Inc. 是全球主要市场参与者。

北美地区将主导全球市场。

提高与低血糖相关的意识和提高处方率预计将推动产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 133

相关报道