无麸质拉面市场规模、份额和行业分析、按产品类型(方便面和新鲜拉面)、按成分(大米、小米、荞麦、豆类等)、按包装(袋装、杯装等)、按口味(鸡肉、牛肉、海鲜、蔬菜等)、按分销渠道(B2B 和 B2C)以及区域预测, 2026-2034

无麸质拉面市场规模及未来展望

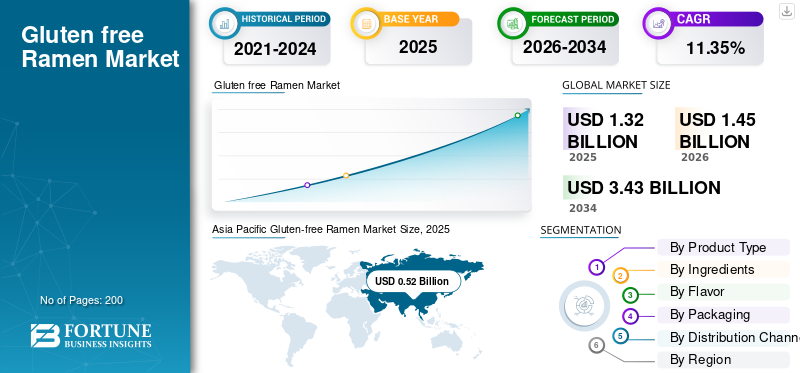

2025年,全球无麸质拉面市场规模为13.2亿美元。预计该市场将从2026年的14.5亿美元增长到2034年的34.3亿美元,预测期内复合年增长率为11.35%。亚太地区主导无麸质拉面市场,2025 年市场份额为 39.39%。

无麸质拉面是一种传统的日本面条汤,用无麸质替代品代替小麦成分。随着人们对麸质不耐症的认识、亚洲面条产品的流行、清洁标签的重新配方以及对方便即食食品的需求不断增长,产品需求不断增长,继续支持市场增长。此外,消费者对优质即食食品和替代谷物产品的兴趣日益浓厚正在推动市场增长。与主要由小麦粉制成的传统拉面不同,该产品使用大米、小米、荞麦、豆类、魔芋、玉米、藜麦或混合谷物配方,提供无小麦面条质地,同时满足小麦过敏者的饮食需求。该市场在美国、英国、澳大利亚、韩国、新加坡和印度等国家的零售、电子商务、餐饮服务和餐包分销渠道中日益受到关注。

该市场得到了 McCormick & Company, Inc.、Lotus Foods, Inc.、King Soba、Koka Noodles、Acecook 和其他区域制造商等制造商的支持。

下载免费样品 了解更多关于本报告的信息。

无麸质拉面市场趋势

生活方式的改变与新兴的清洁标签产品相结合,呈现出关键的行业趋势

生活方式的改变正在将无小麦拉面从纯粹的饮食限制产品重塑为一种方便、更适合您的膳食选择。消费者越来越多地寻找既方便又具有健康益处的产品,包括清洁标签、可识别的谷物、无人工添加剂、低钠、纯素食声明、非转基因定位、有机认证和高蛋白配方。这一趋势正在支持由大米、小米、糙米、荞麦、魔芋、藜麦、鹰嘴豆、扁豆和混合谷物配方制成的拉面产品的创新。制造商越来越多地推出在一种产品中结合多种声明的产品。无麸质拉面品牌越来越强调“无小麦”、“有机拉面”、“纯素拉面”、“非转基因拉面”、“全谷物”、“低钠”和“无添加剂”,以瞄准注重健康的消费者。这种定位是相关的,因为传统的方便面通常被认为钠含量高且经过深加工。

- 根据国际食品信息理事会的 2024 年食品与健康调查,该调查调查了 3,000 名美国消费者的健康观念,食品安全、成分透明度和饮食模式继续影响着食品购买决策。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

成年人麸质不耐症的增加推动市场扩张

该市场受到成年消费者对乳糜泻、非乳糜泻麸质敏感性、小麦过敏和更广泛的麸质回避意识不断增强的强烈推动。拉面传统上由小麦粉制成,这限制了不耐受麸质的消费者的消费,并创造了对用大米、小米、荞麦、豆类和其他无麸质成分制成的替代品的需求。随着诊断率的提高和消费者更加关注消化健康,无麸质拉面正在从一种利基医疗饮食产品转变为功能性食品类别和方便食品选择,为寻求过敏原安全、易于准备膳食的消费者提供便利。

在拥有完善的无麸质标签系统和无麸质产品渗透率较高的市场中,需求尤其强劲。这使得无麸质拉面比许多其他无麸质膳食形式获得了更广泛的消费者基础,特别是当产品被定位为经过认证的无麸质、无小麦、纯素食、有机、低钠或清洁标签面条时。 因此,方便面市场正在全球健康面条类别中兴起。

- 据乳糜泻基金会称,全球每 100 人中就有 1 人患有乳糜泻,而只有约 30% 的人得到了正确诊断。这表明大量服务不足的人群需要或寻求无麸质食品。

市场限制

原材料成本波动阻碍市场增长

尽管需求不断增长,无麸质拉面制造商仍面临大米、小米、荞麦、玉米、豆类、藜麦、淀粉和包装材料价格波动带来的成本压力。大米、拉面和小米拉面尤其容易受到农产品价格波动、出口限制、恶劣天气条件、运费波动和农作物供应变化的影响。此外,优质无麸质拉面产品通常依赖进口原料或成品,使得该类别对汇率波动和国际物流成本敏感。这些成本压力限制了消费者的承受能力,并限制了南亚、东南亚、非洲、拉丁美洲和中东部分地区的大众市场采用,而传统方便面在这些地区的价格要便宜得多,而且更容易买到。

- 据联合国粮食及农业组织统计,4月份大米价格指数环比上涨1.9%。此外,4月份谷物价格指数平均为111.3点,比3月份上涨0.9点(0.8%)。月度上涨反映出主要谷物商品价格上涨。

市场机会

即食和方便食品消费的增长推动市场增长

即食、即食和方便食品消费的扩大为市场创造了强劲的增长机会。方便面已经成为世界上最具扩展性的方便食品之一,因为它价格实惠、保质期长、准备速度快,并且易于通过超市、便利店、电子商务、餐饮服务和机构渠道分销。无麸质拉面可以抓住这种便利驱动的需求,同时也满足消费者寻求无小麦和无麸质替代品的需求。速溶拉面杯、碗形式、袋装、拉面套件、餐包、冷冻拉面碗和餐饮用无麸质面条部分的增长机会最强。面条消费习惯的提高进一步增强了市场。在美国和欧洲,无添加食品、优质亚洲美食和清洁标签方便餐的日益普及也推动了需求。

- 根据世界方便面协会的数据,2024年全球方便面消费量为1231亿份,这表明无麸质拉面可以瞄准的方便面平台的规模。

细分分析

按产品类型

由于更广泛的零售渠道和更长的保质期,方便面细分市场占据了市场主导地位

根据产品类型,市场分为方便面和新鲜拉面。

方便面细分市场在全球市场占据主导地位,由于其在超市、保健食品商店、在线平台、无麸质专卖店和便利零售渠道的强大供应能力,到 2025 年价值将达到 11.6 亿美元。速溶无麸质拉面受到广泛青睐,因为它比新鲜无麸质拉面具有更长的保质期、更容易储存、更快的制备速度和更实惠的价格。该细分市场主要由大米、小米和荞麦拉面支撑蛋糕和豆类拉面蛋糕,以袋装、杯装和碗装形式出售。该细分市场还受益于麸质不耐症、小麦敏感性、乳糜泻和清洁标签食品偏好的消费者对即煮和即食膳食解决方案不断增长的需求。

2025 年,新鲜拉面市场价值为 1.6 亿美元,预计 2026 年至 2034 年将以 12.48% 的最快复合年增长率增长,这得益于对餐厅式无麸质餐点、优质冷冻面条、餐饮服务应用和餐包形式的需求不断增长。

按成分

大米细分市场因其用途广泛、口味温和、无麸质接受度高而占据市场主导地位

根据原料,市场分为大米、小米、荞麦、豆类等。

由于广泛用作主要的无麸质面条基础,大米细分市场在全球市场处于领先地位,到 2025 年价值将达到 5.6 亿美元。大米拉面是首选,因为它味道温和、消化性好、消费者接受度广,并且与亚洲风格的肉汤(如鸡肉、海鲜、蔬菜、味噌和酱油)具有更好的兼容性。大米也是全球最熟悉的无麸质谷物之一,这使得制造商更容易将大米拉面定位为安全、方便的无小麦替代品。

到 2025 年,豆类细分市场的价值将达到 1.3 亿美元,预计在预测期内将以 14.66% 的最快复合年增长率增长。对由鹰嘴豆、扁豆、豌豆和豆类原料制成的高蛋白无麸质面条的需求增加推动了增长。豆类拉面吸引了注重健康、寻求更高蛋白质、更大饱腹感和植物性营养的消费者。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按口味

鸡肉因其广泛的消费群体而占据市场主导地位 验收

根据口味,市场分为鸡肉、牛肉、海鲜、蔬菜等。

由于其广泛的消费者接受度、熟悉的口味以及在方便面产品中的强大影响力,鸡肉细分市场在市场上占据主导地位,到 2025 年估值将达到 4.1 亿美元。鸡肉味是美国和欧洲消费最广泛的拉面口味之一。鸡肉味无麸质拉面得益于袋装、杯装和方便面形式的大量使用。它还显示出与大米、小米、荞麦和豆类面条配方。由于其主流吸引力,鸡肉味通常是进入无麸质拉面类别的制造商的首选推出选择。

蔬菜细分市场在 2025 年达到 3.2 亿美元,预计 2026 年至 2034 年将以 12.66% 的最快复合年增长率增长。该细分市场的增长受到对纯素食、素食、植物性拉面、清洁标签和低过敏原食品选择不断增长的需求的支持。植物肉汤广泛用于无麸质拉面,因为它们符合注重健康的消费者偏好,并减少对动物调味系统的依赖。

按包装

袋装细分市场因其较低的包装成本而占据市场主导地位,更长 保质期和强劲的家庭消费

根据包装,市场分为袋装、杯装等。

由于包装成本较低、保质期较长、易于储存且非常适合家庭消费,袋装细分市场在市场上占据主导地位,到 2025 年,其价值将达到 9.2 亿美元。袋装无麸质拉面通常以单份包装、多份包装和拉面蛋糕形式出售,这对消费者和零售商都有吸引力。对于制造商而言,袋装形式可以减轻包装重量,提高物流效率,并在经济型、中档型和高端无麸质拉面产品线中实现灵活的产品定位。

到 2025 年,杯子细分市场的价值将达到 3.5 亿美元,预计在预测期内将以 12.22% 的最快复合年增长率增长。

按分销渠道

由于零售、电子商务和家庭消费强劲,B2C 领域主导市场

根据分销渠道,市场分为 B2B 和 B2C。

B2C 细分市场占据了全球无麸质拉面市场的主导份额,到 2025 年价值将达到 10.7 亿美元。这一主导地位是由家庭消费者通过超市、大卖场、保健食品商店、无麸质专卖店、在线零售商和便利店购买无麸质拉面的强劲需求推动的。无麸质拉面在很大程度上仍然是一种消费包装产品,大多数消费发生在家里,作为日常膳食准备的一部分。

B2B 领域在 2025 年达到 2.5 亿美元,预计 2026 年至 2034 年将以 12.58% 的最快复合年增长率增长。

无麸质拉面市场区域展望

从区域来看,我们对北美、欧洲、亚太地区、南美以及中东和非洲的市场进行了研究。

北美

Asia Pacific Gluten-free Ramen Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年北美市场价值为 4 亿美元,预计到 2034 年将达到 10.6 亿美元,预测期内复合年增长率为 11.47%。对无麸质饮食的高度认识、对过敏原标签的强烈信任、优质零售供应以及对方便的亚洲风味餐的需求不断增长推动了增长。该地区受益于超市、天然食品零售商和电子商务强劲的 B2C 销售,同时餐饮服务和餐包正在创造新的 B2B 机会。清洁标签和“不含原料”的购买行为也支撑了对大米、小米、荞麦和豆类拉面的需求。

美国无麸质拉面市场

美国在北美市场占据主导地位,到 2025 年,其价值约为 3.1 亿美元,这得益于成熟的无麸质产品渗透、强大的在线杂货渠道以及消费者对过敏原安全方便食品的高支付意愿。美国也拥有庞大的方便面市场,WINA 报告称,到 2024 年方便面产量将达到 51.51 亿份,为优质和健康创新创造了强大的平台,推动了无麸质拉面产品的发展。

欧洲

2025 年欧洲的价值为 3 亿美元,预计到 2034 年将达到 7.4 亿美元,预测期内复合年增长率为 10.58%。市场增长得益于成熟的无麸质认证体系、强大的乳糜泻意识协会、优质零售渠道以及消费者对无麸质标签的高度信任。随着消费者越来越多地将无麸质饮食与植物性和健康意识饮食习惯结合起来,蔬菜、海鲜、味噌和清洁标签拉面形式的增长机会最强。 AOECS 表示,其交叉谷物商标许可制度涵盖了 30 多个欧洲国家的无麸质产品销售,截至 2025 年,已有超过 23,000 种无麸质产品获得了该计划的许可。

德国无麸质拉面市场

到 2025 年,德国的价值约为 0.6 亿美元,并得到强大的有机食品零售网络、高购买力以及对清洁标签亚洲膳食解决方案不断增长的需求的支持。产品需求受到超市、药店、有机连锁店和电子商务中销售的大米、小米、荞麦和豆类产品的推动。尽管该国的拉面消费基数比亚洲要小,但它通过溢价和消费者对自由零售的强烈接受度实现了更高的价值,从而受益匪浅。

亚太地区

亚太地区主导全球市场,2025年价值为5.2亿美元,预计到2034年将达到14.2亿美元,预测期内复合年增长率最快为11.96%。该地区的发展动力来自于较高的面条饮食习惯、浓厚的拉面文化、不断提高的城市健康意识以及高端零售和电子商务的快速增长。与北美和欧洲不同,该地区的优势在于无麸质渗透率以及中国、印度、日本、印度尼西亚、越南、韩国、泰国和菲律宾的面条消费规模。根据WINA 2025年需求统计,2024年全球方便面需求量达到1230.67亿份,其中许多国家是消费最高的国家。

中国无麸质拉面市场

中国在该地区市场占据主导地位,到 2025 年价值约为 1.5 亿美元。无麸质拉面市场的增长得益于全球最大的方便面消费基地以及城市市场对优质健康包装食品不断增长的需求。 WINA 报告称,2024 年中国/香港的方便面销量将达到 438.02 亿份,超过任何其他国家,并为采用无麸质拉面创造了庞大的消费者基础。需求集中在一、二线城市,消费者更容易接触到进口食品、特色保健品等电子商务平台。以大米和小米为原料的无麸质拉面产品的增长机会最为强劲。

日本无麸质拉面市场

到 2025 年,日本的价值约为 0.9 亿美元。深厚的拉面文化、对产品质量的高期望以及无小麦和无过敏原面条替代品的不断增加支持了市场增长。据WINA统计,2024年日本方便面消费量约为59.01亿份,证实了国内庞大的面条消费基础。旅游业、特色面条产品、注重健康的消费者以及使用大米、糙米、小米、魔芋和荞麦等原料的持续产品创新进一步支撑了对该产品的需求。

南美、中东和非洲

2025 年南美洲的价值为 0.6 亿美元,预计到 2034 年将达到 1.5 亿美元,预测期内复合年增长率为 10.09%。增长以巴西和阿根廷为主导,这两个国家的无麸质标签意识、乳糜泻相关食品系统和优质城市零售业比其他区域市场更加发达。由于新鲜拉面仍然受到冷链基础设施和分销限制的限制,耐储存的袋装拉面产品和价格实惠的无麸质面条形式的区域机会最为强劲。巴西对于该地区的增长尤为重要,WINA 报告称,2024 年方便面消费量为 25.92 亿份。

2025年中东和非洲市场价值为0.3亿美元,预计到2034年将达到0.6亿美元,预测期内复合年增长率为8.28%。该地区受到海湾国家优质进口食品需求、注重健康的城市消费者、外籍人士采购以及现代零售业中无麸质产品供应不断增加的推动。然而,由于经认证的无麸质产品的承受能力和供应有限,限制了许多非洲市场的渗透,因此增长仍然不平衡。阿联酋、沙特阿拉伯和南非的优质超市、酒店、航空配餐和特色餐饮服务是最大的机会。 WINA 数据显示,2024 年尼日利亚消费了 30.02 亿份方便面,南非消费了 6.13 亿份方便面,这表明普通面条基数很大,但无麸质转化率仍然较低。

巴西无麸质拉面市场

巴西在南美市场占据主导地位,到 2025 年价值约为 0.4 亿美元。该国庞大的包装面条基地、不断扩大的城市保健食品零售以及消费者对麸质标签知名度的依赖日益增加,支撑了市场的增长。

竞争格局

主要行业参与者

主要参与者专注于新产品开发和地域扩张,以巩固其市场地位

全球无麸质拉面市场本质上是分散的,存在国际和地区参与者。 McCormick & Company, Inc.、Lotus Foods, Inc.、King Soba、Koka Noodles 和 Acecook 等主要行业参与者在全球占有显着的市场份额。主要参与者正专注于新产品开发以扩大其产品组合。此外,行业参与者正在扩大其地理范围,以加强其全球消费者基础和市场地位。

无麸质拉面市场的主要参与者

|

秩 |

公司名称 |

|

1 |

麦考密克公司 |

|

2 |

甲贺面 |

|

3 |

莲花食品有限公司 |

|

4 |

荞麦面王 |

|

5 |

阿西库克 |

主要无麸质拉面公司名单简介

- 麦考密克公司(我们。)

- 自然是你的(印度)

- 八角茴香食品有限责任公司(美国)

- 莲花食品公司(美国)

- 小林面条(日本)

- 荞麦面王(英国。)

- 林制面(日本)

- Koka Noodles(达辉食品),(新加坡)

- 威丰(越南)

- 阿西库克(越南)

主要行业发展

- 2025 年 3 月:全球加工食品制造商莲花食品 (Lotus Foods) 在美国推出有机宽白米拉面。新产品有小米糙米拉面、翡翠珍珠米™拉面和紫禁米®拉面。

- 2024 年 11 月:Naturally Yours是一家印度新兴方便面和拉面制造公司,推出了以小米和荞麦(Kuttu)为主的方便面。该公司声称新产品不含人工色素、防腐剂和味精。

报告范围

全球无麸质拉面市场研究对报告中包含的所有细分市场的市场规模和预测进行了深入研究。市场分析包括预计在预测期内推动市场的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。该报告还包含详细的竞争格局,包括市场细分、市场份额和主要运营商概况等信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 11.35% |

| 单元 | 价值(十亿美元) |

|

分割 |

按产品类型

|

|

按成分

|

|

|

按口味

|

|

|

按包装

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 13.2 亿美元,预计到 2034 年将达到 34.3 亿美元。

全球市场将在预测期内以 11.35% 的复合年增长率快速增长。

按成分来看,大米细分市场领先。

2025 年,亚太地区占据最大的市场份额。

成年人麸质不耐症的增加是推动市场的关键因素。

McCormick & Company, Inc.、Lotus Foods, Inc.、King Soba、Koka Noodles 和 Acecook 是市场上的领先参与者。

生活方式的改变与新兴的清洁标签产品相结合是一个关键的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。