绿氨市场规模、份额和增长分析,按技术(碱性水电解、质子交换膜和固体氧化物电解)、按应用(肥料、海洋、化学品等)以及区域预测,2026-2034 年

绿氨市场规模

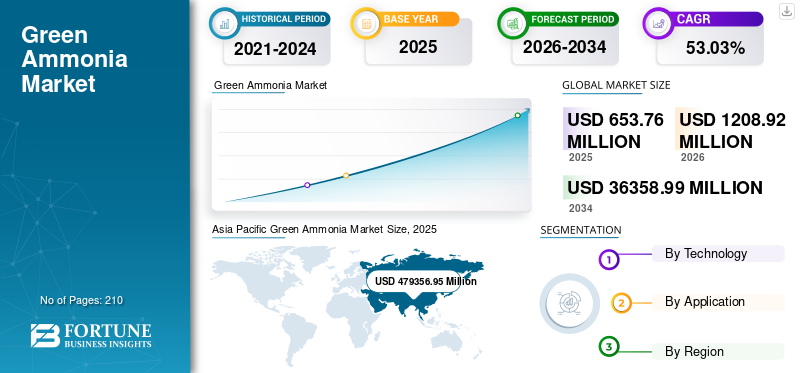

2025年,全球绿色氨市场规模为6.5376亿美元。预计2026年市场价值为12.0892亿美元,到2034年将达到363.5899亿美元,预测期内复合年增长率为53.03%。 2025年,亚太地区以78.20%的份额主导全球市场。

绿色氨是传统氨生产的替代品,提供可持续且环保的解决方案。与依赖化石燃料并导致大量温室气体排放的传统方法不同,绿色氨是使用可再生能源生产的,天然气,以及碳中和方法。这种创新过程通常涉及水的电解,产生氢气,然后与空气中的氮气结合形成氨。这种环保方法可减少碳排放并最大限度地减少氨生产商对环境的影响,使其成为寻求更可持续未来的行业的有吸引力的选择。随着世界转向更清洁的能源结构,对绿色氨的需求不断增加。环保意识、政府支持政策、技术进步和不断增长的农业需求的结合正在显着推动绿色氨市场的发展。

COVID-19 大流行对市场的全球影响是温和的,因为由于服务和技术的供应链中断,它阻碍了许多最终用途行业的发展。此外,社交距离规范阻碍了各种生产活动。中国、美国和印度是处理和部署技术、实施区域和国家级工业运营关闭以遏制这种病毒感染传播的重要国家之一。这导致对绿色氨工艺的需求下降。

下载免费样品 了解更多关于本报告的信息。

绿氨市场趋势

政府支持创新技术开发创造商业机会

世界各国政府正在提供大量财政激励、赠款和补贴,以支持可持续燃料的研究和开发。这些资金有助于降低与开拓新技术相关的金融风险,并鼓励私营部门投资。例如,欧盟的“地平线 2020”计划为氢能和电转气 (P2G)项目,促进创新并促进新技术在整个欧盟的商业化。

行业参与者正在推进绿色氨生产的研究和开发。例如,蒂森克虏伯伍德开发了一种技术,可以利用水、空气和可再生能源的电力生产绿色氨。该工艺涉及碱性水电解 (AW),基于蒂森克虏伯 nucera 开发的氯碱电极技术,并受益于全球 500 多个项目和超过 10 GW 装机容量的 EPC 专业知识。

绿色氨的潜在应用非常广泛,从农业肥料到海运中的能源载体。国际可再生能源机构(IRENA)预计,到2050年,全球氨需求量将达到6.88亿吨,其中绿色氨因其在航运业脱碳方面的作用而占很大一部分。这一转变是由减少碳排放的需求推动的,预计到 2050 年,氨将占航运燃料结构的约 25%。此类预测凸显了政府支持的绿色氨技术创新所带来的商业机会。

政府支持与绿色氨创新技术开发之间的联系带来了巨大的商业机会。通过促进有利于投资和创新的环境,政府可以利用对低碳解决方案不断增长的需求,在向可持续能源未来的过渡中发挥关键作用。

下载免费样品 了解更多关于本报告的信息。

绿氨市场增长因素

促进可持续农业实践释放行业新潜力的规定

全球约50%的粮食生产依赖于矿物肥料的施用。氨在这个过程中发挥着至关重要的作用,它可以捕获空气中的氮并将其转化为作物必需的养分。氨作为化肥的基本原料,对于确保粮食安全至关重要。事实上,每年生产的氨有 80% 用于化肥生产。施肥可以增强植物营养,刺激需求,提高作物产量质量,并维持土壤肥力。

传统氨生产在农业排放中占很大比例,约占农业价值链总排放的 6%。对化石燃料的依赖会产生大量二氧化碳排放,并对环境和公共健康构成风险。随着全球粮食需求持续增长,农业部门面临着越来越大的压力,需要采取更可持续的做法来减轻其环境足迹。

世界各国政府越来越认识到绿色氨在实现可持续发展目标方面的重要性。绿色技术开发的财政激励措施和支持监管框架等举措可再生能源对于促进该领域的创新至关重要。例如,2022年1月,Yara和Lantmännen建立了生产绿色肥料的合作伙伴关系,展示了农业生产者和技术创新者之间为促进可持续实践所做出的合作努力。

日益关注脱碳和可再生能源整合以促进市场增长

使用可再生能源生产的绿色氨正在成为向可持续能源未来过渡的关键参与者,特别是在电气化面临挑战的脱碳行业。政府对绿色氨的支持包括美国能源部 (DOE) 工业脱碳路线图等举措。该倡议概述了减少各个工业部门(包括氨生产)碳排放的战略。该路线图强调了从严重依赖化石燃料的传统氨生产过渡到利用太阳能和风能等可再生能源的绿色氨生产设施的重要性。通过促进绿色氨技术的研究、开发和部署 (RD&D),美国能源部旨在促进大幅减少温室气体排放并支持《巴黎协定》的更广泛目标。

绿色氨的生产涉及使用可再生能源为电解过程提供动力,从而从水中产生氢气。然后,该氢气与空气中的氮气结合产生氨。与排放大量二氧化碳的传统方法不同,绿色氨生产过程是无碳的,符合全球脱碳目标。电化学、固氮酶和化学循环工艺的最新进展正在提高绿色氨生产的效率和成本效益,使其成为化石燃料氨的有竞争力的替代品。

制约因素

建立绿色氨厂的高额初始投资阻碍了市场增长

建设绿色合成氨工厂需要大量投资,往往超过数亿美元。这笔资金主要分配给先进的电解技术、可再生能源基础设施以及从氢和氮合成氨的哈伯工艺。由于对专业设备的需求以及太阳能和风能等可再生能源的整合(对于生产绿色氢至关重要),加剧了高成本。因此,许多潜在投资者可能会致力于此类资本密集型项目,从而限制了进入市场的新设施数量。

与传统氨相比,与建立绿色氨工厂相关的大量资本成本可能会导致绿色氨的价格更高。这种价格差异可能会阻止潜在客户,特别是在农业和能源等价格敏感行业。目前,许多绿色氨项目依靠政府补贴和激励措施来抵消初始成本。如果这些金融支持减少或取消,新项目的可行性可能面临风险,进一步阻碍绿色氨市场的增长。

绿氨市场细分分析

按技术分析

碱性水电解因其高效率和广泛可用性而占据主导地位

根据技术,市场分为碱性水电解、质子交换膜、固体氧化物电解。

由于其高效率和广泛的可用性,预计到 2026 年碱性水电解领域将占据 52.11% 的主导市场份额。它是一种成熟且广泛采用的制氢技术,对于绿色氨合成至关重要。该方法使用碱性电解质(通常是氢氧化钾 (KOH))来促进水的电解,产生氢气和氧气。碱性电解系统以其稳健性、可扩展性和相对较低的运营成本而闻名,使其适合大规模制氢。

固体氧化物电解是一项新兴技术,由于其高效率和在高温下运行的能力而受到关注,这可以提高电解过程的热力学效率。固体氧化物电解利用固体氧化物电解质传导氧离子,从而将蒸汽和电力直接转化为氢气。

质子交换膜领域在预测期内的复合年增长率可能达到 82.68%。

按应用分析

由于农业需求不断增长,化肥领域在市场上占据主导地位

根据应用,市场分为化肥、海洋、化学品等。

由于农业需求的不断增长,预计到 2026 年,化肥应用领域将以 69.11% 的份额引领市场。全球氨产量的约 80% 用于化肥行业,主要用于生产硝酸铵和尿素等氮肥。这种主导地位是由于全球粮食需求不断增长,这就需要更高的农业生产力。随着全球人口持续增长,对环保肥料的需求对于确保可持续农业实践变得至关重要。

海洋部分用于绿色氨的应用。氨被认为是航运和重型运输的潜在气候中性燃料,这些运输传统上依赖化石燃料。其在直接氨中的用途燃料电池(DAFC)作为氢载体,由于其高能量密度和与传统燃料相比较低排放的潜力而受到关注。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

Asia Pacific Green Ammonia Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

亚太地区

2025年,亚太地区占据全球市场78.20%的份额,估值达到4793.5695亿美元,预计2026年将增长至9701.2714亿美元。在全球范围内,亚太地区占据市场主导地位,占绿氨生产和消费的大部分。该地区经济发展和城市化进程迅速,推动了巨大的能源需求,而中国是最大的氨生产国。这种不断增长的需求,加上日益增长的环境问题和减少碳排放的承诺,导致了对可再生能源技术的大量投资。印度奥里萨邦已批准建设绿色氨厂,投资15.1亿美元,预计年产氨约120万吨。此外,奥里萨邦政府此前还批准了Welspun New Energy的一项年产70万吨绿色氨设施的提案,以及Aegis Vopak在Gopalpur建设8万吨氨储罐设施的项目。中国市场预计到2025年将达到34467万美元,而印度市场预计到2025年将达到5423万美元,日本预计到2025年将达到862万美元。日本市场预计到2026年将达到9656.5亿美元,中国市场预计到2026年将达到8996.7亿美元,印度市场预计到2026年将达到8996.7亿美元。到2026年将达到9091.6亿。

欧洲

2025年欧洲市场规模为1093.8071亿美元,占全球收入的13.92%,预计2026年将达到1980.7553亿美元。欧洲可再生能源产业强劲,电力装机容量快速扩张。德国向阿联酋 Fertiglobe 招标,在 2027 年至 2033 年间采购至少 259,000 吨绿色氨,这是迈向可持续未来的重大举措。预计到 2025 年,该地区将成为第二大地区,价值达 9102 万美元,预测期内复合年增长率第二快,达 87.45%。该合同标志着旨在进口绿色氢衍生物的几项全球招标中的第一个,是德国减少难以实现电气化的工业部门排放并减少对化石燃料进口依赖的战略的关键一步。预计到2025年,中国市场规模将达到1365万美元,德国市场规模预计为46万美元,法国预计到2025年将达到1978万美元。英国市场预计到2026年将达到235亿美元,而德国市场预计到2026年将达到247.9亿美元。

北美

2025年北美市场规模为334.7415亿美元,占全球市场份额的5.91%,预计2026年将达到504.0377亿美元。北美已经建立了强大的氢市场,主要项目包括EverWind Fuels在新斯科舍省60亿美元的绿色氨项目和Ohmium International在墨西哥的343兆瓦绿色氢电解槽等。该地区预计到2025年将成为第三大市场,价值为3862万美元。美国2025年市场规模预计为3189万美元。此外,2023年10月,美国能源部(DOE)宣布为墨西哥湾沿岸氢能中心提供资金,以休斯顿为中心的HyVelocity氢能中心被选为全国七个区域性清洁氢能中心之一,获得了两党基础设施法提供 12 亿美元联邦资金。预计到2026年美国市场将达到437.7亿美元。

中东和非洲

2025年中东和非洲为全球市场贡献了约702288万美元,占1.20%份额,预计2026年将达到1166418万美元。

拉美

2025年,拉丁美洲地区占据全球市场的0.77%,收入为514172万美元,预计2026年将达到924869万美元。

主要行业参与者

政府不断采取举措帮助国内企业获得市场份额

全球市场高度分散,主要参与者和一些中型区域参与者在整个价值链的地方和国家层面提供广泛的电力技术。许多公司正在不同国家积极开展业务,以满足客户的特定需求。

2023年,Ocior Energy与埃及政府签署初步协议,投资40亿美元在苏伊士运河经济区(SCZone)建设绿色氢氨项目。该项目预计将在六年内完成,并计划于 2027 年开始第一阶段运营。

热门列表 绿色氨公司:

- 蒂森克虏伯股份公司(德国)

- 内尔氢(挪威)

- 西门子能源(德国)

- 雅苒国际 ASA(挪威)

- 第一氨(美国)

- 恩吉(法国)

- ITM Power PLC(英国)

- 伊贝尔德罗拉(西班牙)

- 曼能源解决方案(德国)

- 卡普森公司(中国)

主要行业发展:

- 2024 年 6 月: ITM Power 宣布雅苒位于 Herøya 工业园的可再生氢工厂落成,该工厂目前是欧洲同类工厂中最大的。这座24兆瓦的工厂设计生产足够的绿色氢气,每年可生产20,500吨氨,可转化为60,000至80,000吨绿色肥料。

- 2024 年 1 月:Engie 和 Enaex 在安托法加斯塔(智利)的 HyEx 项目上进行了合作,Engie 将在该项目中生产可再生氢气,而 Enaex 将生产绿色氨以支持后续采矿炸药的生产。

- 2023 年 12 月:ENGIE 和 POSCO 获得了阿曼的绿色氨项目,产能高达 1.2 吨/年,计划到 2030 年出口到韩国。该计划将包括约 5 吉瓦的新风能和太阳能产能,以及电池储能系统 (BESS) 和每年可生产 200 吨的可再生氢工厂。

- 2023 年 11 月:DAI 与西门子能源公司签署了一份谅解备忘录,合作在埃及东塞得港生产可再生能源的绿色氢气。作为该协议的一部分,西门子能源公司将提供电解槽、辅助工厂系统和必要设备,以形成该项目的氢岛。 DAI 的 Ra 项目预计将实现年产 200 万吨绿色氨的总产能,预计将于 2028 年开始生产。

- 2023 年 10 月:蒂森克虏伯伍德与 Hive Energy Limited 签订合同,为 Hive 在西班牙首个绿色氢和氨生产设施的开发提供预 FEED(预前端工程设计)。该合同是在对电力制氨工厂进行广泛的技术经济分析后授予的。

报告范围

报告对市场进行了详细分析,重点关注产品的技术和领先应用等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为53.03% |

|

单元 |

数量(吨)和价值(百万美元) |

|

分割 |

按技术

|

|

按申请

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 6.5376 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能达到 53.03%。

由于全球绿色氨技术的发展,碱性水电解领域处于领先地位。

2025年亚太地区市场规模为4793.5695亿美元。

促进可持续农业实践、日益关注脱碳和可再生能源整合的规定是推动市场发展的关键因素。

市场上的一些顶级参与者包括 Nel Hydrogen、ITM Power 和西门子。

预计到2034年全球市场规模将达到363.5899亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。