绿色甲醇船舶市场规模、份额和行业分析,按船舶类型(游轮、集装箱船、散货船、油轮、货船、拖船等)、燃料类型(单燃料和双燃料)、销售渠道(航线安装和改装)以及区域预测,2026-2034年

主要市场见解

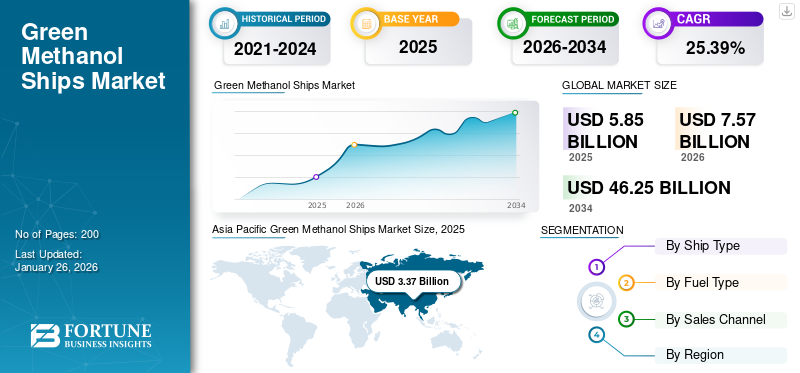

2025年,全球绿色甲醇船市场规模为58.5亿美元。预计该市场将从2026年的75.7亿美元增长到2034年的462.5亿美元,2026年至2034年复合年增长率为25.39%。亚太地区在绿色甲醇船市场占据主导地位,2025年市场份额为57.72%。

甲醇是一种透明液体,可用作发动机燃料。当由氢气或生物质等低碳材料生产时,它被称为绿色甲醇。与传统燃料相比,例如汽油据甲醇研究所称,绿色甲醇或柴油有可能减少 60-95% 的二氧化碳排放量。此外,它含有较少的硫,这有助于减少导致空气污染和酸雨的硫氧化物的排放。

由于造船业和航运业采用绿色甲醇技术的比例非常低,市场高度整合。一些主要参与者正在采用绿色甲醇技术,例如 HD 现代重工、三星重工。

绿色甲醇作为化石燃料替代品的增长对海事部门特别有吸引力,因为它在环境温度下保持液态,与气体燃料相比,储存和运输更加经济,并且在所有液体燃料中碳足迹最小。此外,它还可用于内燃机和燃料电池,根据特定要求提供适应性。

下载免费样品 了解更多关于本报告的信息。

绿色甲醇船舶市场概述和关键指标

市场规模及预测

- 2025年市场规模:58.5亿美元

- 2026年市场规模:75.7亿美元

- 2034 年预测市场规模:462.5 亿美元

- 复合年增长率:2026-2034 年 25.39%

市场份额

- 得益于其强劲的造船业、对可持续海事技术的大量投资以及国家航运脱碳举措的支持,亚太地区到 2025 年将占据绿色甲醇船舶市场的 57.72% 份额。中国、韩国和日本等主要造船中心正在通过双燃料和甲醇动力船舶推动采用。

- 从船舶类型来看,受马士基和长荣等全球船队运营商向甲醇燃料长途集装箱船快速转型的推动,集装箱船细分市场将在 2024 年引领市场。由于其运营灵活性和遵守不断变化的环境法规的能力,双燃料细分市场在燃料类型方面也占据了最大份额。

主要区域见解

- 亚太地区:最大且增长最快的市场;受到政府支持的脱碳计划、双燃料技术的快速采用以及上海和釜山等主要港口对甲醇加注基础设施的战略投资的推动。

- 欧洲:由于欧盟排放交易体系法规、可持续发展目标以及马士基、MSC 和 CMA CGM 等欧洲航运公司率先采用绿色燃料,实现了强劲增长。

- 北美:美国和加拿大的可再生甲醇生产项目和港口基础设施发展支持需求不断增长;休斯顿和温哥华等主要港口正在扩建甲醇加注设施。

- 世界其他地区:中东、非洲和拉丁美洲的新兴机遇;由可再生能源举措以及对绿色海上走廊和港口基础设施的投资推动。

市场动态

市场驱动因素

各供应商的新建船舶订单不断增加,加速市场增长

各供应商的新建船舶订单不断增加,大大加速了绿色甲醇船舶市场受到监管压力、环境目标和技术进步的推动。国际海事组织脱碳目标和欧盟排放交易体系等区域法规正在推动航运公司采用绿色甲醇等低排放燃料。

马士基、长荣和中远等公司正在大力投资绿色甲醇船,以实现其可持续发展目标并减少碳足迹。例如,2023年7月,长荣海运以近50亿美元的价格订购了24艘甲醇燃料集装箱船,分别由三星重工(16艘)和日本造船株式会社(8艘)分配。每艘船的运力为 16,000 TEU,预计将于 2026 年开始交付。此举符合长荣集团遵守新兴 EU ETS 法规和欧洲港口环境要求的战略

此外,新建订单的激增表明,人们正在转向采用可持续技术实现车队现代化,以满足未来的排放标准。船东对甲醇燃料船舶的兴趣日益浓厚,因为他们寻求既符合监管要求又符合其全球可持续发展目标的解决方案。这种情绪反映在新建筑订单和投资数量的增加上。

市场限制

绿色甲醇的高生产成本严重影响市场增长和采用

与化石甲醇相比,每吨绿色甲醇的生产成本要高得多。价格差距使得绿色甲醇竞争力下降,尤其是在运输和制造等成本效率至关重要的行业。由于可再生原料(例如生物质、捕获的二氧化碳)和先进技术的成本较高,绿色甲醇比传统甲醇具有溢价。这种定价限制了其在船用燃料等成本敏感市场的采用。

建立绿色甲醇生产、储存和加油基础设施需要大量投资。与化石燃料相比,基础设施不发达会减缓可扩展性和市场扩张。生物质或二氧化碳捕获等可再生原料需要专门的工艺和设备,从而增加了运营成本。

绿色甲醇生产依赖于可再生氢电解和碳捕获系统等技术。这些技术价格昂贵,需要大量的前期投资,这对较小的市场参与者构成了障碍。此外,绿色甲醇还面临来自生物燃料、氢气和液化天然气的竞争,这些燃料通常已经建立了供应链且成本较低。这种竞争将投资从绿色甲醇转移,可能会阻碍市场增长。

市场机会

政府、港口和主要实体之间不断加强合作伙伴关系和投资,采用可持续海事产业创造利润丰厚的机会

政府、航运公司、港口和技术提供商正在建立长期合作伙伴关系,以建立可持续的海事实践。挪威的绿色沿海航运计划涉及整个价值链的主要利益相关者,包括船东、货主、港口和燃料供应商,共同开发基础设施并采用绿色技术。这些伙伴关系确保基础设施(例如加油设施)和市场对甲醇等绿色燃料的需求同步增长。

随着主要参与者投资甲醇制造设施,提高绿色甲醇的制造能力,以在 2050 年实现碳中和,全球绿色甲醇船舶市场正在加速增长。例如,2023 年,新加坡海事及港口管理局 (MPA) 与新加坡企业发展局 (EnterprisesSG) 通过新加坡标准理事会 (SSC) 发布了有关甲醇加油的新技术参考 (TR) 129,为安全有效地利用甲醇作为替代方案建立了详细框架加注作业中的燃料。

此外,2024年9月,全球著名的氢产品制造商和供应商OCI Global宣布达成一项协议,分别从Alpha Dhabi Holding PJSC和ADQ回购其全球甲醇业务11%和4%的股份。此前曾宣布将 OCI Methanol 出售给 Macetex Corporation。

市场挑战

几个重大挑战阻碍了其广泛采用和可持续增长

有限的绿色甲醇供应和原料限制:绿色甲醇的生产取决于可再生能源以及可持续原料,例如生物质和捕获的二氧化碳,目前这些原料的供应有限。由于缺乏生物原料、负担得起的可再生能源和用于甲醇合成的电解质,导致项目时间表延迟,并削弱船东和运营商之间的信任。许多绿色甲醇举措,特别是在中国等关键生产地区,在生产中遇到了技术挑战,导致错过最后期限和供应链中断。

高生产和燃料成本:绿色甲醇比传统船用燃料甚至其他替代选择的成本要高得多,这主要是由于与可再生能源、原料和生产技术相关的费用增加。这种价格差异,即所谓的“绿色溢价”,是广泛接受的障碍,特别是在航运等成本敏感行业。

船舶改造和技术挑战:改造现有船舶以利用甲醇是一个技术上具有挑战性且成本高昂的过程,涉及安装新的储罐、管道和燃料处理系统,旨在适应甲醇的具体特性。甲醇的易燃性增加及其独特的燃烧特性需要严格的安全预防措施和工程调整,这会增加改造费用和操作危险。

绿色甲醇船市场面临着一系列复杂的挑战,包括供应限制、成本上升、基础设施不足、技术和改造障碍、与能量密度相关的问题、监管的不可预测性以及供应链内的可靠性。

绿色甲醇船舶市场趋势

主要参与者以及私人和政府港口组织对燃料和发动机生产技术的投资不断增加

绿色甲醇越来越多地通过可再生氢气(来自水电解)与捕获的二氧化碳相结合来生产。例如,欧盟资助的 HyMethShip 项目通过使用船上碳捕获并将可再生氢整合到甲醇合成中,实现了 97% 的二氧化碳减排。在技术创新和监管压力的推动下,海运业的绿色甲醇燃料生产格局正在经历快速转型。

此外,Wärtsilä 和 MAN Energy Solutions 等公司已开发出与甲醇兼容的发动机,可将氮氧化物排放量减少 80% 以上并消除硫氧化物。此外,包括鹿特丹和新加坡在内的全球 100 多个港口现已提供甲醇加注。

例如,2025年3月,香港华光船东与清洁能源设备和服务提供商中集安瑞科建立战略合作伙伴关系。两家公司签署了一项协议,将在可再生燃料项目上进行合作并探索联合投资机会。他们的重点将特别放在绿色甲醇加注应用、物流和加注服务上。

能够使用传统燃料和绿色甲醇运行的双燃料发动机的开发为航运公司提供了更大的灵活性和更平稳的过渡。电池电源系统等创新岸电连接正在被集成到新建筑中,以提高效率并减少对环境的影响。

- 亚太地区绿色甲醇船舶市场从 2023 年的 19 亿美元增长到 2024 年的 25.1 亿美元。

例如,2025年3月,总部位于新加坡的航运公司AAL Shipping以中东海事中心的名字命名了其第五艘能够使用甲醇作为燃料的Super B级船舶。 AAL Dubai 是一艘载重吨为 32,000 吨的多用途重吊船,在位于中国广州的中船黄埔文冲船厂下水。

下载免费样品 了解更多关于本报告的信息。

细分分析

按船舶类型

对更清洁的长途运输解决方案的需求增加推动了集装箱船市场的增长

市场按船舶类型分为游轮、集装箱船、散货船、油轮、货船、拖船等。

据估计,集装箱船是 2026-2034 年预测期内增长最快的细分市场,预计到 2026 年将占据最大市场份额,达到 27.54%。采用绿色甲醇作为集装箱船的可持续燃料正在推动海运业的显着增长。该细分市场的主导地位归因于其高燃料消耗和对更清洁的长途运输解决方案的需求。马士基等主要航运公司的目标是到 2050 年实现碳中和,所有新集装箱船都配备能够使用绿色甲醇运行的双燃料发动机。

例如,2024 年 1 月,A.P.穆勒-马士基 A/S 最新的甲醇动力船舶将于韩国启航,这家航运业领导者的目标是降低全球环境破坏最严重的行业之一的排放量。这家总部位于哥本哈根的公司推出了 350 米长的集装箱船这艘名为 Ane Maersk 的船位于韩国造船商 HD 现代重工有限公司的造船厂,计划于 2 月投入运营,被认为是世界上第一艘由绿色甲醇提供动力的用于长途远洋航行的大型集装箱船。

2024年,货船市场占据第二大份额。采用绿色甲醇作为货船的可持续燃料正在推动海运业的显着增长。绿色甲醇动力货船将在实现海运业脱碳目标方面发挥关键作用。随着航运公司投资的增加、燃料技术的进步以及加油基础设施的扩大,货船仍将是市场增长的核心。

- 预计到2024年,货船业务将占据9.88%的份额。

例如,2024年6月,三菱造船有限公司获得了Toyofuji Shipping Co., Ltd.(位于爱知县)和Fukuju Shipping Co., Ltd.(位于静冈县)的合同,建造日本首艘甲醇燃料滚装船(RORO)货船。这两艘船将在山口县三菱重工下关造船机械厂的江之浦工厂建造,预计完工和交付日期为2027财年结束。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按燃料类型

双燃料细分市场因其运营灵活性而引领市场

市场按燃料类型分为单燃料和双燃料。

到2026年,双燃料细分市场将占据69.66%的市场份额,预计将成为2026-2034年预测期内增长最快的细分市场。由于其运营灵活性、与全球脱碳目标的一致性以及使用甲醇和传统燃料的能力,该部门正在推动航运业的显着增长。此外,它可以满足短期监管机构的要求,同时允许逐步采用更清洁的燃料。

例如,2024 年 5 月,总部位于新加坡的独立公共承运人 X-Press Feeders 收到了由中国造船企业扬子江造船集团建造的首艘绿色甲醇动力集装箱船。这艘 1,260 TEU 集装箱船于 2024 年 5 月 16 日交付。该船配备了能够使用绿色甲醇运行的双燃料发动机,引领了欧洲首个使用绿色甲醇的支线网络。

单一燃料领域将在预测期内出现显着增长。由于其生态优势和对全球脱碳倡议的支持,向绿色甲醇转变为航运业唯一的燃料选择正在受到欢迎。使用单一燃料的船舶预计将成为一个主要类别,特别是在专为使用绿色甲醇推进而设计的新建船舶中。单一燃料系统因其简单性和对可持续实践的完全承诺而受到青睐。专注于仅使用绿色甲醇的推进系统的研究进展正在提高单一燃料船舶的效率和可靠性。

按销售渠道

Line Fit 细分市场因其长期运营和环境效益而引领市场

市场按销售渠道分为直装和复古装。

预计到 2026 年,Line Fit 细分市场将占市场份额 85.13%,预计将成为 2025-2032 年预测期内增长最快的细分市场。这一增长反映出对旨在满足环境法规和运营需求的专用绿色甲醇船舶的强劲需求。此外,双燃料和单燃料发动机技术的进步允许在造船过程中无缝集成绿色甲醇推进系统。此外,直装船舶代表了可持续航运的未来,提供长期运营和环境效益,并预测细分市场的增长。

例如,2025 年 1 月,挪威航运公司 Höegh Autoliners 完成了其多燃料 Aurora 级纯汽车和卡车运输船 (PCTC) 的三分之一。与其姊妹船类似,Höegh Sunlight 长 200 米,可运输 9,100 辆车辆。这些船舶也将成为 PCTC 领域第一艘获得 DNV 氨就绪和甲醇就绪标志的船舶。

改造部分将在预测期内出现可观的增长。改造部分为现有车队过渡到更可持续的运营提供了途径。随着技术的进步和成本的下降,对于希望遵守排放法规并实现可持续发展目标以促进市场增长的船东来说,改装可能会成为越来越可行的选择。

绿色甲醇船舶市场区域展望

市场按地区分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

Asia Pacific Green Methanol Ships Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区市场规模为33.7亿美元,占全球市场份额的57.72%,预计到2026年将达到44亿美元。在监管支持、技术进步和对可持续海事解决方案增加投资的推动下,亚太地区市场有望实现显着增长。由于其强劲的发展势头,预计该地区将占据最大的市场份额造船业并致力于脱碳。此外,中国、日本和韩国等国家的国家举措正在与这些国际标准保持一致,促进向可持续海洋燃料的过渡。亚太地区拥有一些世界上最大的造船国,包括中国和韩国,这些国家正在大力投资双燃料和甲醇动力船舶,以促进市场增长。日本市场预计到2026年将达到11.8亿美元,中国市场预计到2026年将达到14.5亿美元,印度市场预计到2026年将达到3.3亿美元。

欧洲

2025年欧洲市场规模为11.4亿美元,占全球行业的19.51%,预计2026年将达到14.8亿美元。在严格的监管框架、企业可持续发展承诺以及可再生能源基础设施重大投资的推动下,欧洲市场将实现强劲增长。到 2024 年,海运纳入欧盟排放交易体系,将为航运公司采用绿色甲醇等低碳燃料提供经济激励。这些举措优先考虑可再生能源的采用,其中绿色甲醇正在成为海上作业脱碳的关键组成部分。例如,从2022年开始,马士基、地中海航运、达飞轮船和赫伯罗特等欧洲主要航运公司已订购了200多艘甲醇动力船舶,以实现到2050年实现净零目标。英国市场预计到2026年将达到1.8亿美元,而德国市场预计到2026年将达到1.9亿美元。

北美

2025年,北美地区创造了8.2亿美元的收入,占全球市场收入的13.99%,预计到2026年将增长至10.5亿美元。在可再生能源投资和甲醇生产技术进步的推动下,北美地区有望实现大幅增长。 SunGas Renewables、Carbon Sink 和 WasteFuel 等新兴生产商正在提高产能,以满足航运业不断增长的需求。包括休斯顿和温哥华在内的北美主要港口正在扩建用于甲醇储存和加油的加油设施,以确保绿色甲醇动力船舶的运营可行性。例如,2023年9月,全球最大的绿色甲醇生产商OCI Global透露,由于道路运输、航运和工业等各个高排放行业对绿色甲醇的需求不断增长,其有意将其产能提高至每年40万吨左右。扩张计划包括签订每天超过15,000 mmbtu的可再生天然气(RNG)供应协议,以及从美国德克萨斯州博蒙特市获得废物和开发权。预计到2026年,美国市场将达到8.8亿美元。

世界其他地区

2025年,世界其他地区市场价值为5.1亿美元,占全球收入的8.78%,预计2026年将达到6.5亿美元。世界其他地区包括中东和非洲以及拉丁美洲。中东和非洲地区增长显着。沙特阿拉伯、土耳其、埃及、以色列等新兴国家正在大力投资绿色能源,为航运业、新港口技术等提供动力,以实现脱碳目标。在其丰富的可再生能源、支持性环境政策以及对可持续航运基础设施投资不断增加的推动下,拉丁美洲正在成为采用绿色甲醇动力船舶的一个有前景的地区。

竞争格局

主要市场参与者

主要参与者正集中精力融入尖端技术以建立稳固的地位

绿色甲醇船舶市场的竞争格局的特点是在监管压力、技术进步和向可持续海运燃料的转变的推动下快速增长。竞争格局中,绿色甲醇船的几家知名企业积极从事绿色甲醇船的开发和制造。这些公司专注于通过收购、合并、合作和新产品发布来创新,以巩固其市场地位。主要航运公司在推动采用绿色甲醇作为可持续海运燃料方面发挥着关键作用。例如,2023年9月,马士基与其主要股东合作成立了一家专注于创造“绿色甲醇”的新公司。这种绿色甲醇由生物质或捕获的碳与可再生能源中的氢结合产生,有可能减少二氧化碳与传统化石燃料相比,集装箱船的排放量减少60%至95%。

主要绿色甲醇船公司名单简介

- HD 现代重工(韩国)

- 三星重工(韩国)

- 中远海运集运(中国)

- 达门造船集团(荷兰)

- VARD AS(挪威)

- 川崎重工(日本)

- 韩华发动机有限公司(韩国)

- Methanex 公司(加拿大)

- 上海外高桥造船有限公司 (中国)

- 扬子江造船集团(中国)

- 黄埔文冲造船股份有限公司 (中国)

- 中远海运工业(中国)

主要行业发展

- 2025 年 3 月 -总部位于美国的生物能源公司 WasteFuel 与专门从事综合废物管理的土耳其公司 ITC 合作,为土耳其安卡拉的绿色甲醇生物精炼厂启动前端工程设计 (FEED)。据WasteFuel称,该生物精炼厂将位于ITC当前的综合废物管理设施附近,并将利用厌氧消化和垃圾填埋气体收集产生的沼气。当它投入运行时,生产的绿色甲醇将作为用于海事部门的低碳燃料。最终投资决定 (FID) 预计将于 2026 年初做出。

- 2025 年 3 月 -新加坡推出了甲醇加注新标准,代表着在促进大规模甲醇加注和加强其作为可持续多燃料加注中心的作用方面取得的重大进步。

- 2025 年 2 月 -Algoma与瑞典Furetank公司合作,从位于扬州的招商局金陵船厂接收了第五艘新产品油轮Fure Vesborg。这艘17999载重吨环保型双燃料甲醇油轮交付后,在中国装载首批货物开始运营。该船预计将于 2025 年第二季度开始在北欧进行贸易。

- 2025 年 2 月 -总部位于芬兰的工艺技术、自动化和服务提供商维美德已获得一份船用甲醇燃料自动化控制系统合同,该系统将为 Jan De Nul 目前在中国建造的两艘电缆敷设船 (CLV) 提供。

- 2025 年 2 月 –瑞士船舶动力公司 WinGD 在成功完成工厂和型式批准评估后,正准备交付其首款甲醇燃料发动机。这款 10 缸 92 缸径 X-DF-M 发动机被誉为迄今为止制造的“最大”甲醇燃料发动机,在中国上海发动机制造商 CMD 举行的仪式上揭晓。

报告范围

该研究报告提供了对市场洞察的详细分析。它根据不同地区和国家的不同,重点关注关键参与者、船舶类型、燃料类型和销售渠道等重要方面。此外,它还深入洞察了绿色甲醇船舶的市场趋势、竞争格局、市场竞争情况、比较分析,并重点介绍了行业的关键发展。此外,它还包含近年来促成全球市场扩张的几个因素。

[tXUZ2E Five]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为25.39% |

|

单元 |

价值(十亿美元) |

|

分割 |

按船舶类型

|

|

按燃料类型

|

|

|

按销售渠道

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 58.5 亿美元,预计到 2034 年将达到 462.5 亿美元。

在预测期内(2026-2034年),市场的复合年增长率可能达到25.39%。

该行业的顶尖企业有达门造船集团(荷兰)、HD现代重工(韩国)、上海外高桥造船有限公司(中国)等。

2025 年,亚太地区将主导市场。

据估计,亚太地区在预测期内增长最快。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。