绿色钢铁市场规模、份额和行业分析,按生产技术(可再生能源 - 电弧炉 (R-EAF)、氢气直接还原铁 - 电弧炉 (H2 DRI - EAF) 和熔融氧化物电解 (MOE))、按应用(建筑、汽车、可再生能源基础设施、家用电器等)以及区域预测,2026-2034 年

主要市场见解

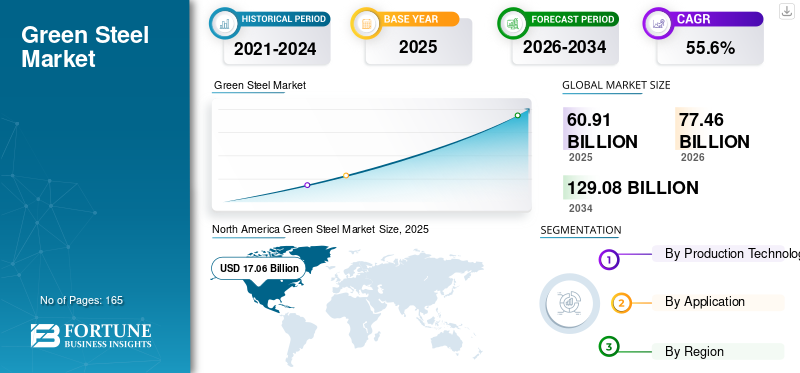

2025年全球绿色钢铁市场规模达609.1亿美元。市场规模预计将从 2026 年的 774.6 亿美元增长到1290.8亿美元到 2034 年,预测期内复合年增长率为 55.6%。北美占据主导地位绿色钢铁市场2025年市场份额将达到28%。

本质上,不使用任何化石燃料生产的钢铁被称为绿色钢铁。它的生产过程不排放任何温室气体,并且是碳中和的。钢铁生产的主要碳排放发生在高炉铁矿石还原过程中。在目前的情况下,煤炭是这些熔炉的主要能源。根据世界钢铁协会的数据,钢铁行业占全球二氧化碳排放量的近9%,而在中国,钢铁行业约占全国排放量的15%。因此,它引发了行动呼吁,并创造了可持续解决方案的必要性。

许多领先的公司和政府正在投资数百万美元,并承诺在预计期间(2024-2032年)投资数十亿美元来开发生产无碳钢的可持续技术。例如,2022年世界经济论坛上,50家企业联合承诺购买铝、钢铁和其他几乎不含碳的商品。这些举措旨在创造对绿色产品的需求,并激励供应商投资于可持续解决方案。由于这些因素,预计市场将在预测期内经历飞速增长。

COVID-19 大流行扰乱了许多行业,包括金属和采矿业。疫情期间,由于终端行业需求低迷,金属及金属制品价格下跌。此外,由于矿山关闭,短期和长期合同被推迟。然而,疫情过后,对铜、铜等金属的需求突然增加。铁矿,将其价格推向新的高度。 COVID-19 的爆发还敲响了生态系统扰动可能导致许多流行病的警钟。

其中,无碳钢被视为解决传统钢铁生产产生的巨额排放的理想解决方案。该市场仍处于发展的初级阶段,只有少数试点工厂投入运营。因此,COVID-19 爆发对全球市场增长的影响很小甚至没有。然而,对环境可持续性的积极态度将成为市场增长的进步基础。

下载免费样品 了解更多关于本报告的信息。

全球绿钢市场概况

市场规模及预测:

- 2025年市场规模:609.1亿美元

- 2026年市场规模:774.6亿美元

- 2034年预测市场规模:1290.8亿美元

- 复合年增长率:2026-2034 年 55.6%

市场份额:

- 受汽车采用、早期技术采用以及对氢基炼钢的大力投资的推动,北美在 2025 年以 28% 的份额领先,从 2025 年的 170.6 亿美元上升到 2026 年的 211.5 亿美元。

- 按类型:氢直接还原铁 - 电弧炉 (H2 DRI-EAF) 占据主导地位,因为它在采用绿色氢气作为动力时具有生产零碳钢的潜力。

- 按应用划分:在电动汽车制造商对无碳钢承诺的支持下,汽车行业将在 2026 年处于领先地位,其次是建筑施工和可再生能源基础设施。

主要国家亮点:

- 美国:大规模绿色钢铁生产的先行者,以纽柯公司、H2 Green Steel 和 Boston Metal 为首。

- 中国:中国宝武、河钢集团和新日铁未来 5-10 年脱碳的主要投资。

- 德国:蒂森克虏伯钢铁公司和萨尔茨吉特股份公司的新兴中心,开发大型无碳钢厂。

- 巴西、沙特阿拉伯、阿曼:由于可再生能源钢铁计划而成为增长最快的市场。

绿色钢铁市场趋势

低二氧化碳钢铁的发展势头将为绿色钢铁发出绿色信号

长期以来,钢铁行业一直是行业脱碳讨论的焦点。作为回应,电弧炉 (EAF)生产技术商业化,碳排放量比传统生产方法减少了近四分之三。高炉-高炉氧气炉 (BF-BOF) 法每生产吨钢排放 1.8 吨二氧化碳,而电弧炉法每生产吨钢仅排放 0.6 吨二氧化碳。

在过去的十年中,人们探索了许多方法来减少钢铁生产过程中的碳排放。例如,直接还原法使用天然气而不是煤炭,生产直接还原铁(DRI),可以直接替代生铁。天然气(包括液化天然气)的二氧化碳排放量是所有化石燃料中最低的。使用天然气进一步减少钢铁生产过程中发生的碳排放。

- 北美见证了绿色钢铁市场的增长2025年为170.6亿美元,2026年为211.5亿美元。

下载免费样品 了解更多关于本报告的信息。

除了上述现有技术外,新兴技术,例如用可再生电力为电弧炉提供动力,将使该过程100%无碳,将碳排放量减少到几乎为零。此外,氢动力高炉和熔融氧化物电解等其他技术也将开辟生产零碳排放钢铁的新路线。

绿色钢铁市场增长因素

全球各国政府对无排放钢铁的承诺,以推动市场增长

随着可持续发展正在成为新的规范和时代的需求,许多政府和领先的钢铁制造公司正在投资数百万美元,以使钢铁尽可能绿色。 《巴黎气候协定》高度强调将全球变暖限制在1.5°C以内,因为超过这一限制可能会带来严重的气候挑战,包括干旱、热浪和降雨。

钢铁行业作为最大的温室气体排放者之一,已引起各国政府和制造企业的绿色化关注。例如,欧洲研究理事会 (ERC) 拨款 280 万美元,用于为期五年的项目,重点是使用氢等离子体在无碳情况下还原铁氧化物。澳大利亚可再生能源署 (ARENA) 宣布拨款超过 5000 万美元,用于生产可再生氢、低碳铁和钢的研发 (R&D)。

同样,领先的钢铁制造国中国也制定了有助于实现钢铁绿色化的路线图。例如,2022年,中国钢铁工业协会在节能环保项目上投资超过50亿美元。全球各经济体的巨额投资将推动绿色钢铁行业的发展,从而促进全球绿色钢铁市场的增长。

制约因素

生产无碳钢需要巨额投资可能会限制其市场增长

从传统钢铁转向无碳钢的努力将使钢铁制造商付出巨大代价,从而推迟其大规模生产。 由于钢铁生产更多地依赖电力、天然气和氢气,因此对这些资源产生了额外的需求,这可能会阻碍其现有的供需流动。在目前的情况下,电力生产主要依靠煤炭发电,为了使钢铁变得绿色,制造商需要来自可再生能源的电力。

同样,另一种使用氢生产 DRI 的绿色技术将需要绿色氢来使该过程无碳。迄今为止,还没有这样的技术可以大规模生产绿色氢,但它正处于研发阶段。根据全球最大钢铁制造商之一安赛乐米塔尔的估计,仅欧洲地区的业务脱碳就需要花费 400 亿美元。

此外,根据欧洲钢铁协会的数据,由于使用新技术和更多可再生能源的相关成本,到 2050 年,每吨钢铁总生产成本将增加 35-100%。上述因素以及钢铁绿色化所需的巨额投资将限制其在预测期内的增长。

绿色钢铁市场细分分析

按生产技术分析

氢直接还原铁 - 电弧炉 (H2 DRI-EAF) 因其绿色特性而占据主要份额

根据生产技术,全球市场分为可再生能源-电弧炉(R-EAF)、氢气直接还原铁-电弧炉(H2 DRI-EAF)和氧化钼电解(MOE)。

氢直接还原铁-电弧炉(H2 DRI-EAF)领域预计将在预测期内主导全球市场。氢气 DRI – EAF 生产技术将成为钢铁制造业的绿色解决方案。预计到 2026 年,氢直接还原铁 (DRI) - EAF 细分市场将占总市场份额的 27.91%。该生产技术将使用氢代替碳,碳目前用作铁矿石还原阶段的主要还原剂。在这个过程中,如果所使用的氢气也是通过绿色技术生产的,那么通过这个过程生产的钢将被视为绿色钢。由于其绿色特性,这种方法受到了钢铁制造商的广泛关注,他们投入了数百万美元来建立这项技术。到 2025 年,该细分市场可能会占据 64% 的市场份额。

基于上述因素,到中期预测结束时,它有望成为市场上的主要生产技术。

可再生——电炉生产技术被确定为到 2024 年生产此类钢材的主要方法。由于电炉生产技术是全球广泛存在的唯一生产方法,因此与高氧炉相比,使该工艺更加绿色可行。这一过程已经将范围 1 和范围 2 温室气体 (GHG) 排放强度减少了近 75%,并且使用可再生电力将进一步降低其温室气体足迹。这使其成为目前钢铁制造商采用的更实用的解决方案。

氧化钼电解 (MOE) 领域预计将在预测期内(2024-2032 年)实现 34.60% 的复合年增长率。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于电动汽车的采用,汽车领域占据主导地位

根据应用,绿色钢铁市场分为建筑、汽车、可再生能源基础设施、家用电器等。

到2023年,汽车领域将占据全球最大的绿色钢铁市场份额。金属占新车制造所用材料总量的一半以上。这使得汽车成为最大的钢铁消费者之一,占全球钢铁需求的10%以上。根据能源转型委员会的规定,与新产品中使用的材料相关的嵌入式排放电动汽车 (EV)据估计,到 2030 年,其生命周期排放量将占其一半以上。这比内燃机产生的生命周期排放量高出 10%。随着汽车行业试图通过采用电动汽车实现绿色环保,许多制造商也在投资使用可持续材料。到 2024 年,该细分市场将占据 44% 的市场份额。

公司,例如 通用汽车、捷豹路虎、沃尔沃、梅赛德斯和大众是少数几家积极投资环保钢材并成为市场先行者的公司。例如,沃尔沃承诺到2050年在其汽车制造中使用100%无碳钢。同样,奔驰和宝马也已采用“H2绿色钢”在其汽车中使用其钢材。这些举措使汽车行业成为市场上的第一消费者,预计在中期预测之前仍将保持主导地位。

建筑业是传统钢材的最大消费者,并且在预测期内仍将是无排放钢材的最大消费者之一。 建筑施工领域占据市场主导地位,2026 年占据 15.36% 的市场份额。波士顿金属公司、安赛乐米塔尔公司、SSAB、奥钢联公司和纽柯公司等许多钢铁制造商在新闻稿中都提到,他们预计建筑行业对新型气候友好型钢材的需求巨大。安赛乐米塔尔在 Sestao 工厂建设的新钢铁厂将生产扁钢适用于汽车、建筑行业和一般工业的产品。

其他应用,如太阳能电池板、风力涡轮机、家用电器和金属产品,将在预测期内创造对无碳钢的额外需求。

区域见解

从地区来看,市场分为亚太地区、北美、欧洲和世界其他地区。

北美

North America Green Steel Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为170.6亿美元,占全球市场份额的28.00%,预计2026年将达到211.5亿美元。该地区是全球第四大钢铁生产国。这是在美国的支持下,美国占该地区总产量的近87%。美国还被认为是德国、中国、澳大利亚、沙特阿拉伯等几个国家中市场的先行者。钢铁制造企业、例如纽柯公司 (Nucor Corporation)、H2 Green Steel 和波士顿金属公司 (Boston Metal) 是少数几家准备推动美国生产的公司。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

2025年,亚太地区占据全球市场18.50%的份额,估值达到112.8亿美元,预计2026年将增长至145.4亿美元。亚太地区是最大的钢铁生产国,但电弧炉生产技术仍占该地区总产量的不到15%。因此,该地区正处于世界各地正在发生的绿色转型的早期阶段。然而,很少有市场巨头采取具体步骤来实现转型。中国宝武、河钢集团、鞍钢集团和新日铁公司是少数几家制定了未来 5 至 10 年内钢铁生产脱碳具体计划的地区性企业。

欧洲

2025年欧洲市场价值为283.9亿美元,占全球收入的46.60%,预计2026年将达到365.9亿美元。欧洲被认为是市场上的一个重要地区,因为许多欧洲公司已投资数百万美元建立新的生产工厂,到中期预测将能够生产无碳钢。德国有望成为绿色钢铁的生产中心,因为企业、例如Salzgitter AG、蒂森克虏伯钢铁公司和斯塔尔控股萨尔公司计划建立新的无碳钢生产厂,产能达数百万吨。

世界其他地区

2025年,世界其他地区为全球市场贡献了约41.9亿美元,占6.90%的份额,预计2026年将达到51.8亿美元。在世界其他地区,各国 例如巴西、沙特阿拉伯和阿曼预计在预测期内将以最快的速度增长。

绿色钢铁市场重点企业名单

主要公司注重产能扩张以获得竞争优势

纽柯公司、瑞士钢铁集团、奥托昆普、中国宝武钢铁集团、萨尔茨吉特股份公司、安赛乐米塔尔、SSAB 和 Emirates Steel Arkan 等一些主要制造商准备在 2025 年之前建立绿色钢铁生产工厂。各公司正在参与建立拥有先进技术的新制造工厂,这些工厂可以使用氢基 DRI 生产等现代技术。他们还与可再生电力供应商和氢气生产商合作,尽快建立生产线。

主要公司简介:

- 瑞士钢铁集团(瑞士)

- 安赛乐米塔尔(卢森堡)

- 奥托昆普公司(芬兰)

- 中国宝武集团(中国)

- 萨尔茨吉特股份公司(德国)

- H2绿钢(我们。)

- 新日铁公司(日本)

- 纽柯公司(我们。)

- SSAB(瑞典)

- 阿联酋钢铁阿肯集团(阿联酋)

主要行业发展:

- 2024年2月-Salzgitter Flachstahl GmbH (Salzgitter) 是 Salzgitter AG 和 Octopus Energy 发电部门的子公司,签署了一份长期购电协议 (PPA),以实现未来绿色钢铁的生产。

- 2023 年 3 月- 神户制钢所子公司 Midrex Technologies, Inc. 宣布为德国蒂森克虏伯钢铁欧洲股份公司 (thyssenkrupp Steel Europe AG) 杜伊斯堡工厂供应并建造 MIDREX Flex 还原工厂,产能为 250 万吨/年。

- 2022 年 10 月- Jindal Steel and Power 与 Greenko 签署了一份谅解备忘录,提供 1000 兆瓦的无碳能源。双方同意到 2035 年将碳排放量降至零。

- 2022 年 8 月- H2 Green Steel 与宝马集团签署了交付二氧化碳减排钢材的协议。该协议包括回收和报废管理措施。

报告范围

该研究报告提供了详细的市场分析,重点关注领先公司、生产技术、应用和最终用途行业等关键方面。此外,它还提供有关数量和价值的定量数据、市场分析、市场数据研究方法以及对市场趋势的洞察,并突出重要的行业发展和竞争格局。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(百万吨) |

|

增长率 |

2024-2032 年复合年增长率为 55.60% |

|

分割 |

按生产技术分类

|

|

按申请

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2026年全球市场规模为774.6亿美元,预计到2034年将达到1290.8亿美元。

该市场的复合年增长率为 55.6%,预计在预测期内(2026-2034 年)将呈现快速增长。

从应用来看,汽车领域将在 2026 年引领市场。

钢铁生产过程中实现低碳排放甚至无碳排放的势头正在推动市场增长。

2026 年,北美市场占有率最高。

纽柯公司、瑞士钢铁集团、奥托昆普、中国宝武钢铁集团、萨尔茨吉特股份公司和安赛乐米塔尔是市场的领先参与者。

汽车公司转向电动汽车以使其供应链绿色化,正在为市场参与者创造利润丰厚的机会。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 165

相关报道