危险区域设备市场规模、份额和行业分析,按产品(电缆接头和配件、测量设备、控制面板产品、报警系统、气体探测器、火灾探测器、电机和照明产品)、按行业(石油和天然气、化学和制药、食品和饮料、能源和电力、采矿等)以及区域预测,2026-2034年

危险区域设备市场规模

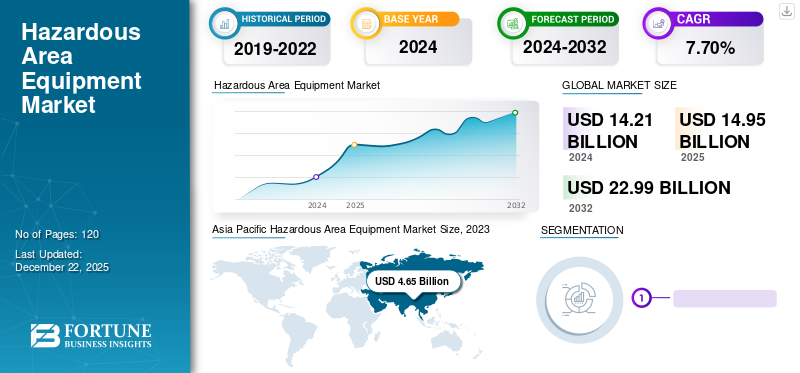

2025年,全球危险区域设备市场规模为149.6亿美元,预计将从2026年的157.9亿美元增长到2034年的266.0亿美元,预测期内复合年增长率为6.70%。亚太地区在危险区域设备市场占据主导地位,到 2025 年市场份额将达到 35.10%。

危险区域设备是一种电子和电气设备,经过设计和认证,可在因存在易燃蒸气和易燃气体而可能存在爆炸性气体的环境中安全运行。市场上使用的一些产品包括电缆接头、测量设备、工业控制、传感器和照明灯具。它广泛用于石油和天然气领域。此外,它还应用于化学和制药、食品和饮料、采矿和电力行业等。

快速工业化和制造业扩张,特别是在发展中国家。对安全措施设备的需求不断增长推动了市场的增长。此外,政府对在危险区域安装此类产品的严格规定也将推动市场的增长。此外,物联网(IoT)和工业4.0技术在此类设备中的集成增强了监控、诊断和预测性维护,推动了市场的增长。采用先进技术,例如 LED照明和智能传感器相比,传统解决方案是一个重要因素。这些技术提供更好的性能、能源效率和更长的使用寿命,使其成为危险环境中有吸引力的选择,进一步推动市场扩张。

下载免费样品 了解更多关于本报告的信息。

全球危险区域设备市场概况

市场规模和增长

- 2025年价值:149.6亿美元

- 2026年预测:157.9亿美元

- 2034 年预测:266亿美元

- 年均复合增长率(2026-2034): 6.70%

市场定义

危险区域设备包括专门设计用于在易燃气体或蒸汽造成的爆炸性环境中安全运行的电气和电子设备。主要产品包括:

- 电缆接头

- 工业控制

- 传感器

- 照明灯具

- 测量和报警系统

增长动力

- 产业扩张:快速工业化,特别是在发展中国家

- 安全规定:政府对危险行业实行严格的规定

- 技术整合:使用物联网和工业 4.0 进行预测性维护、远程监控

- 先进技术:采用LED照明、智能传感器和防爆控制系统

市场细分

按产品分类

- 顶部部分:电缆接头及配件(2025 年份额为 24.3%)

- 稳定增长:测量设备、控制面板

- 适度增长:报警系统、气体和火灾探测器

- 体面的增长:电机和照明,由新工厂建设推动

按行业分类

- 顶尖行业:石油和天然气(预计2025年达到47.7亿美元)

- 稳定增长:食品和饮料,出于可燃环境中的安全需要

- 适度增长: 化学与制药

- 体面的增长: 能源与电力、采矿

- 其他的:纸浆和造纸行业也因遵守法规而做出贡献

区域亮点

亚太地区

- 2023尺寸:46.5亿美元

- 受工业化、石油和天然气投资以及采矿业增长的推动

- 显着增长中国(复合年增长率 8.3%)由于石油和天然气以及制造业扩张

欧洲

- 石化、油气、采矿业稳定增长

- 主要国家:德国、法国、意大利

北美

- 工业安全指令和关键参与者的存在推动了增长

南美洲、中东和非洲

- 基础设施投资和工业化推动温和增长

由于安全意识的增强以及石油和天然气行业需求的增加,COVID-19 大流行对全球危险区域设备市场产生了复杂的影响。经济放缓导致公司资本支出减少,特别是在非必需行业。

危险区域设备市场趋势

主要参与者推出基于物联网和人工智能的解决方案以增强安全性和效率

ABB Ltd、WERMA Signaltechnik GmbH Co KG、Siemens AG、Honeywell International、Patlite Corporation 和 Rockwell Automation 等都是致力于引进新技术进步的领先公司,例如物联网 (IoT)和基于人工智能的技术。此类解决方案可实现实时监控、数据收集和远程控制功能,从而提高危险环境中的操作效率和安全性。危险区域设备越来越多地采用先进的传感器和分析功能来监测温度、压力、振动和气体水平等各种参数。技术进步的兴起是全球市场的最新趋势。

下载免费样品 了解更多关于本报告的信息。

危险区域设备市场增长因素

全球投资和行业增长推动危险环境中的专用安全设备市场

石油和天然气勘探、石化加工和采矿活动等通常在危险环境下运行的行业的增长正在推动对此类设备的需求。随着这些行业在全球范围内扩张,对为潜在爆炸性环境设计的专用设备的需求不断增加。石油和天然气行业是此类设备的重要消费者,陆上和海上勘探活动的投资不断增加,有助于市场增长。此外,政府对扩大石油和天然气基础设施的投资随后导致对此类产品的需求增加,从而推动了市场的增长。例如,2024年2月,印度政府计划在未来5至6年内投资约670亿美元用于扩大天然气供应链。这些因素共同推动了全球危险区域设备市场的增长。

制约因素

大量初始资本投资阻碍市场增长

由于确保在潜在爆炸性环境中安全运行所需的专门设计、材料和认证,危险区域设备通常比标准设备更昂贵。电缆密封套和配件、控制面板产品、气体探测器等设备所需的成本 烟雾探测器等,价格从 1,000 美元到 12,000 美元不等。此外,技术人员的短缺,特别是在偏远或欠发达地区,可能会给在危险环境中运营的公司带来挑战。

危险区域设备市场细分分析

按产品分析

由于工业基础设施的不断发展,电缆接头和配件领域占据主导地位

根据产品,市场分为电缆接头和配件、测量设备、控制面板产品、报警系统、气体探测器、火灾探测器、电机和照明产品。

预计到 2026 年,电缆接头和配件领域将占全球市场份额的 24.45%。石油和天然气、制造、采矿和能源等行业越来越多地采用自动化,推动了对电缆接头和配件的需求。这些组件对于确保自动化系统中安全可靠的电气连接至关重要。到 2024 年,该细分市场将获得 24% 的市场份额。

预计控制面板产品和测量设备领域将在预测期内实现稳定增长。这是由于它们具有防爆控制面板等功能。此外,这些产品广泛应用于石油和天然气、石化和采矿行业,推动了市场增长。

预计报警系统、气体探测器和火灾探测器领域将在预测期内呈现适度增长。这是由于快速工业化和政府对扩大工业基础设施的投资。随后,对此类设备的需求将推动市场增长。

电机和灯光产品部门预计在预测期内将呈现良好的增长。这是由于新工业制造工厂的建设不断增加,以及石油、天然气和石化等行业的采用不断增加,这对全球危险区域设备市场份额做出了积极贡献。

按行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于石油和天然气工厂的产品需求不断增长,石油和天然气行业占据领先地位

根据行业,市场分为石油和天然气、化工和制药、食品和饮料、能源和电力、采矿等。其他部门包括纸浆和造纸部门。

石油和天然气领域预计到 2026 年将达到全球市场份额的 32.24%,并且预计在预测期内将出现大幅增长。这是由于上游和下游作业中存在易燃碳氢化合物和爆炸性气体。此外,石油和天然气行业不断增长的需求推动了市场的增长。该细分市场预计到 2025 年将占据 32% 的市场份额。

由于越来越多地采用此类设备来保持安全性、合规性、可靠性和效率,食品和饮料行业预计将在预测期内稳定增长。可燃粉尘和易燃气体的存在,要求使用此类设备来确保工业操作的安全,从而推动了市场的增长。

预计化学和制药领域在预测期内将呈现适度增长。这些行业涉及各种易燃和可燃材料,因此此类设备对于安全操作至关重要。预计该细分市场在预测期内(2025-2032 年)复合年增长率将达到 6.80%。

能源电力和采矿业将在预测期内实现可观的增长。这是由于能源和采矿领域对控制面板、电缆密封套和防爆控制面板的需求不断增长。

其他部分,其中包括纸浆和纸张, is anticipated to grow moderately during the forecast period.这归功于政府安全法规和标准以及整个制浆造纸行业工业安全实践意识的提高。

区域见解

从地理上看,该市场的研究范围涵盖亚太地区、欧洲、北美、南美以及中东和非洲。

Asia Pacific Hazardous Area Equipment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区2025年市场规模为52.5亿美元,占全球市场份额的35.10%,预计在城市化、工业化以及油气、采矿和能源投资增加的推动下,2026年将达到56亿美元。石化部门。此外,不断增长的石化和采矿业导致对危险区域设备的需求激增,推动了市场的增长。例如,据Mining Technology统计,2024年亚太地区采矿业投资较2023年增长5%。中国市场预计到2026年将达到17.6亿美元。日本市场预计将达到8.5亿美元,印度市场预计到2026年将达到5.7亿美元。

石油天然气和石化行业扩张推动中国经济大幅增长

中国是石油和天然气的主要生产国和消费国,推动了上游、中游和下游业务对危险区域设备的需求。此外,包括汽车、电子和机械行业在内的强劲制造业推动了对危险区域设备的需求。预计到2025年,中国市场规模将达到16.3亿美元。而且,中国国内也有此类产品的制造商。这些公司为当地市场提供此类产品,并正在全球范围内扩大业务。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

The Europe market accounted for USD 3.31 billion in 2025, representing 22.10% of the global industry, and is expected to reach USD 3.49 billion in 2026. Europe is projected to grow steadily during the forecast period, owing to rising demand for such products from the petrochemical, oil and gas, and mining sectors. The U.K. market continues to grow, expected to reach USD 0.34 billion in 2025. In addition, growth in the mining and manufacturing sectors across Germany, France, and Italy, among others, drives the growth of the regional hazardous area equipment market share.到2026年,英国市场预计将达到3.7亿美元,而德国预计将达到8.6亿美元。

北美

2025年,北美地区创造了42.7亿美元,占全球市场收入的28.50%,预计到2026年将增长至45.2亿美元。由于工业安全法规的不断加强以及危险应用中对先进安全设备的需求,北美地区在预测期内将经历可观的增长。此外,罗克韦尔自动化公司、ABB 有限公司和西门子公司等主要参与者的强大影响力推动了市场的增长。预计到2026年美国市场将达到31.6亿美元。

中东和非洲

中东和非洲市场在2025年创造13.5亿美元,占全球市场格局的9.00%,预计到2026年将达到13.9亿美元。南美洲以及中东和非洲预计在预测期内将温和增长。这要归功于快速的工业化以及政府对巴西和阿根廷工厂扩建的投资。海湾合作委员会市场预计到 2025 年将达到 7.8 亿美元。

南美洲

2025年南美洲市场规模达到7.8亿美元,占市场总收入的5.20%,预计2026年将达到8亿美元。

主要行业参与者

市场参与者将产品发布和收购作为加强竞争格局的关键战略举措

ABB Ltd、WERMA Signaltechnik GmbH + Co. KG、西门子股份公司、伊顿公司、罗克韦尔自动化公司、霍尼韦尔国际公司、艾默生电气、Patlite Corporation、R.Stahl AG 和 E2S Warning Signals 等主要参与者都致力于采用产品开发、产品发布和收购作为获得市场优势的关键战略举措。例如,2023 年 1 月,西门子股份公司为工业制造工厂、电子商务仓库和数据中心推出了名为 FDA261 和 FDA262 的新型烟雾探测器。该装置需要6700平方米的空间。

顶级危险区域设备公司名单:

- ABB有限公司(瑞士)

- 伊顿公司(爱尔兰)

- 艾默生电气公司(美国)

- E2S 警告信号(英国)

- 霍尼韦尔国际公司(我们。)

- WERMA Signaltechnik GmbH + Co. KG(德国)

- Patlite株式会社(日本)

- 罗克韦尔自动化公司(美国)

- R.斯塔尔股份公司(德国)

- 西门子股份公司(德国)

重点产业发展:

- 2023 年 12 月:霍尼韦尔国际公司推出了一款适用于危险环境的新型 HEICC-23X1T 摄像机。它具有 30 倍变焦、真正的日/夜视、2 MP 高分辨率摄像头等功能,并且能够在 -40 的温度下工作0C至+600C.

- 2023 年 5 月:ABB公司计划在美国孟菲斯开设一个新的创新中心,扩建的基本目的是扩大其下一代电气化产品的产品组合。

- 2023 年 1 月:ABB Ltd 推出了一系列适用于工业工厂的新型低压电机和隔爆压缩机。它具有可靠性提高和需要更少维护等优点。这些设备适用于许多工厂,包括石油和天然气、食品和饮料等。

- 2022 年 11 月:伊顿公司针对危险工作环境推出了全新 ExLin LED 照明产品。它是一种电池供电的分散式 LED 解决方案,可应用于石化、石油和天然气以及化工厂等众多领域。它是一种跨工业部门使用的经济高效且安全的设备。在-45℃的低温和高温能力下都有更好的表现0C至+450C.

- 2022 年 3 月:DNV GV 与欧洲挪威的 Trainor AS 签署了合作协议。 Trainor AS 经营各种危险区域设备。此次合作的基本目标是改善石油和天然气、化工、制药以及食品和饮料行业的产品组合。

报告范围

该报告对行业动态和竞争格局进行了深入分析。该报告还提供了基于产品、行业和地区的市场估计和预测。它提供了各种关键见解、市场上的最新行业发展,例如兼并、收购、宏观和微观经济因素、SWOT 分析和公司简介。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品、行业和地区 |

|

S分割 |

按产品分类

按行业分类

按地区

|

常见问题

根据《财富商业洞察》的研究,市场规模预计将从 2026 年的 157.9 亿美元增长到 2034 年的 266 亿美元。

预计在预测期内(2026-2034年)该市场将以7.70%的复合年增长率增长。

按产品划分,电缆接头和配件细分市场将在 2025 年引领市场。

石油和天然气行业需求的增加是推动市场增长的关键因素。

ABB Ltd、WERMA Signaltechnik GmbH + Co. KG、西门子股份公司、伊顿公司、罗克韦尔自动化公司、霍尼韦尔国际公司、艾默生电气公司、Patlite Corporation、R.Stahl AG 和 E2S Warning Signals 是该市场的领先公司。

由于制造业强劲以及石油和天然气行业需求不断增长,亚太地区占据了主要市场份额。

按行业划分,石油和天然气领域将在 2023 年引领市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。