高温隔热市场规模、份额和行业分析,按材料类型(陶瓷、纤维、隔热耐火砖 (IFB)、硅酸钙等)、按温度范围(600–1,100°C、1,100–1,400°C 和 1,400°C 以上)、按最终用途行业(石化和化工、钢铁、陶瓷、玻璃、水泥和其他)和区域预测,2026-2034

高温绝热市场规模及未来展望

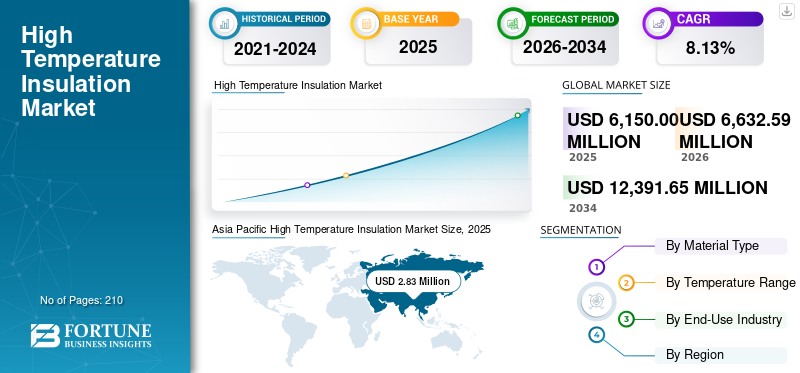

2025年,全球高温绝热材料市场规模为61.500亿美元,2026年为66.3259亿美元。此外,预计到2034年,市场规模将达到123.9165亿美元,预测期内复合年增长率为8.13%。亚太地区在全球高温隔热市场占据主导地位,到2025年,其市场份额将达到45.98%。此外,在快速工业化、钢铁和石化等能源密集型行业以及支持性能效政策的推动下,亚太地区占据了最大的市场收入份额。

高温隔热材料旨在承受极端高温,防止热量损失并提高高温工业和商业最终用途行业的能源效率。需求驱动因素包括对节能和效率的日益增长的需求、更严格的环境法规和减少温室气体排放的推动以及高温工业的持续增长,例如石油和天然气、石化、冶金。

- 2025 年 11 月,印度政府宣布了到 2040 年石化经济规模达到 1 万亿美元的目标。因此,预计此类发展将对未来几年的高温绝缘需求产生积极影响。

3M在高温隔热市场占据领先地位。该公司在各个绝缘领域始终名列全球顶级制造商之列。 该公司提供先进的解决方案,包括创新陶瓷纤维和微孔隔热技术,以及用于航空航天和工业最终用途行业的保暖织物和材料。他们还涉足干式变压器绝缘市场。

下载免费样品 了解更多关于本报告的信息。

高温隔热市场要点

- 2025年市场规模:61.5亿美元

- 2026年市场规模:66.3259亿美元

- 2034年预测市场规模:123.9165亿美元

- 复合年增长率:2026-2034 年 8.13%

- 2025 年,亚太地区将主导高温隔热市场。

- 2025年陶瓷纤维细分市场占全球市场份额的47.35%。

- 2025年,石化和化工领域占据最大的最终用途份额,达到30.57%。

亚太地区

亚太地区将在 2025 年成为最大的区域市场,估值为 28.2777 亿美元。

北美

2025年北美地区的收入为11.0516亿美元,预计2026年将达到11.9522亿美元。

欧洲

欧洲是第三大区域市场,2025年估值为14.4218亿美元。

我们。

由于石化、工业制造和发电应用对高温绝缘材料的强劲需求,美国仍然是北美市场的主要贡献者。

日本

在先进的制造能力和越来越多地采用节能绝缘材料的支持下,日本仍然是亚太地区的重要市场。

阅读更多

市场动态

市场驱动因素

基础设施和制造业的增长将推动市场增长

基础设施和制造业的增长是高温绝缘市场的关键驱动力。随着发电、石化、航空航天和重型制造等行业的扩张,对耐高温材料的需求显着增加。

- 2025 年 11 月,Moderna 投资 1.4 亿美元在美国马萨诸塞州诺伍德工厂进行境内药品生产,到 2027 年中期完成美国端到端 mRNA 生产,减少对承包商的依赖。这种生物制药的扩张推动了无菌加工设备和洁净室对高温隔热的需求。

高温隔热可减少热量损失并保护设备免受热损坏,从而提高运行效率和安全性。炼油厂、发电厂和工业设施等基础设施项目需要先进的隔热材料,以满足监管标准并提高节能效果。这种不断扩大的工业活动推动了高温绝缘解决方案的日益普及,为全球市场的增长做出了巨大贡献。

能源效率和减排法规推动市场增长

能源效率和减排法规是高温隔热市场的重要驱动力。全球范围内严格的政府法规要求减少能源消耗和排放,迫使各行业采用先进的高温隔热材料,以最大限度地减少热量损失并提高热效率。

通过加强节能,这些法规降低了运营成本并减少了对环境的影响。行业如石化钢铁和发电越来越依赖高温绝缘来满足排放标准并确保更安全、更可持续的运营。这一监管推动加速了全球高性能绝缘解决方案的创新和市场采用。

市场限制

原材料价格波动抑制市场增长

原材料价格的波动对高温隔热市场是一个显着的制约。氧化铝、二氧化硅和二氧化锆等关键原材料占陶瓷纤维绝热材料生产成本的40-60%。由于供应链中断、地缘政治紧张局势以及对中国等地区供应商的依赖,这些材料的价格波动给制造商带来了利润压力。原油价格变化影响石化原料成本,加剧成本不稳定。较小的参与者由于吸收价格上涨或获得长期合同的能力有限而面临特别的脆弱性,这阻碍了市场的可预测性和增长。

市场机会

从传统耐火砖转向轻质陶瓷纤维创造利润丰厚的机会

从传统耐火砖到轻质陶瓷纤维的转变为高温隔热市场带来了利润丰厚的机会。陶瓷纤维具有显着的优点,例如比耐火砖轻 5-10 倍,从而减少了设备负载和结构应力。

- 2024年12月,RATH在德国门兴格拉德巴赫通过溶胶-凝胶工艺启动了ALTRA FLEX氧化物陶瓷连续纤维(K99、M75)的生产,CMC和耐热织物的产量高达10吨/年。这通过创新的耐热增强材料支撑了高温绝缘市场。

它们具有卓越的隔热性能和较低的导热率,可节省 20-40% 的能源。由于灵活性和易于切割,安装变得更快、更简单,从而减少了劳动力成本和停机时间。陶瓷制品纤维还可以更好地抵抗热冲击,从而增强在波动条件下的耐用性。这些因素使陶瓷纤维对现代工业最终用途行业具有吸引力,通过成本效益和性能优势推动高温绝缘市场的增长。

市场挑战

来自替代阳极创新的竞争给市场活力和扩张带来了挑战

来自低成本隔热材料供应商的竞争给高温隔热市场带来了重大挑战。区域制造商,特别是来自中国和亚太地区的制造商,提供的陶瓷纤维和替代材料的价格比 3M、摩根先进材料公司和鲁阳节能材料有限公司等高端品牌低 20-30%。这些低成本选择往往会在热性能、耐用性和安全认证方面做出妥协,吸引了新兴市场对价格敏感的买家。

在钢铁和水泥等成本驱动型行业,优质供应商面临着利润率下降和市场份额损失。这加剧了定价压力,迫使人们在具有成本效益的高性能解决方案上进行创新,以保持竞争优势。

高温隔热市场趋势

越来越多的轻质陶瓷纤维的采用正在成为一个主要趋势

采用轻质陶瓷纤维是先进高温隔热市场规模和增长的一个突出趋势。在钢铁、石化和发电等工业扩张的推动下,陶瓷纤维提供卓越的热效率和较低的电导率,与传统材料相比可节省 20-40% 的能源。它们的轻质特性比耐火砖轻 5-10 倍,可减少结构负载和安装时间,从而降低成本和停机时间。更严格的能源法规和排放标准进一步加速了这一转变,特别是在快速城市化刺激需求的亚太地区。

下载免费样品 了解更多关于本报告的信息。

关税的影响

关税提高了进口原材料和成品的价格,从而增加了高温隔热成本,导致消费者价格上涨,并可能导致需求下降。这迫使企业通过转向国内生产、在免税地区寻找替代供应商或建立战略合作伙伴关系来调整供应链,以降低风险并保持竞争力。关税还增加了对当地制造业的投资,并创造了一个更加分散的全球市场,在创新和定价方面存在地区差异。

细分分析

按材料类型

由于陶瓷纤维在石化行业的广泛采用,预计陶瓷纤维将主导市场

根据材料类型,市场分为陶瓷纤维、绝缘耐火砖(IFB)、硅酸钙等。

陶瓷纤维预计将占据市场主导地位,到2025年,陶瓷纤维将占据高温隔热市场份额的47.35%,钢铁、石化和电力行业卓越的热效率推动了强劲的需求。

- 2025年9月,CNR-ISSMC为国际空间站冬季实验提供超高温陶瓷基复合材料(UHTCMC),推进极端耐热材料的发展。这些创新增强了航空航天热防护系统和工业炉的高温隔热性能。

绝缘耐火砖(IFB)领域预计将出现最快的增长。 IFB 因其高耐热性和低导热性而受到青睐,这使得它们对于需要保持极端操作温度同时最大限度地减少热损失的熔炉、窑炉和反应器至关重要。他们的需求是由钢铁、石化、水泥和玻璃,其中高效隔热可增强节能和操作安全性。

按温度范围

由于 600–1,100°C 在各种制造工艺中的应用,预计将主导市场

根据温度范围,市场分为600-1,100°C、1,100-1,400°C和1,400°C以上。

600–1,100°C 预计将主导市场,到 2025 年将占据 41.29% 的市场份额。该细分市场的增长是由高温隔热市场的巨大需求推动的,高温隔热市场对石化炉、窑炉和锅炉至关重要。在能源效率法规和工业扩张的推动下,它占据了主要的收入份额。

在航空航天、核能和特种冶金等行业的推动下,1,400°C 以上的高温隔热市场需求正在强劲增长。纳米材料、陶瓷等先进材料提供热稳定性和耐腐蚀性,满足极端温度和恶劣环境需求。

按最终用途行业

由于在主要国家的突出地位,石化和化工领域预计将主导市场

根据最终用途行业,市场分为石化和化工、钢铁、陶瓷、玻璃、水泥等。

2025年,石化和化工将主导全球高温隔热市场,收入份额为30.57%。石化和化学最终用户行业是高温绝缘市场的主要增长动力。这些行业需要先进的隔热解决方案来管理工艺温度、提高能源效率并确保反应器、蒸馏塔和熔炉的操作安全。

然而,由于窑炉、熔炉和先进制造对陶瓷纤维和耐火砖的需求,陶瓷领域将以8.89%的最快复合年增长率增长。能源效率指令和亚太地区工业化推动了陶瓷生产中热管理的采用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

高温隔热市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

在快速工业化、钢铁、石化等能源密集型行业以及支持性能效政策的推动下,亚太市场2025年估值达到28.2777亿美元,成为最大市场。例如,2024年8月,沙特阿美公司宣布在中国石化行业的投资计划,塑料清洁能源增长的需求可能超过 1 亿美元。这推动了亚太地区新反应堆、裂解装置和炼油厂的高温隔热需求。

Asia Pacific High Temperature Insulation Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美高温绝热材料行业价值为 11.0516 亿美元,预计 2026 年将达到 11.9522 亿美元。在发电、石化和制造需求以及严格的能效法规的推动下,该市场稳步增长。美国市场主要受到能源效率要求、严格法规以及石化和航空航天等核心行业需求的推动。

欧洲

此外,预计到2025年,欧洲市场将占据第三大份额,估值为14.4218亿美元。欧洲高温绝缘市场的蓬勃发展得益于严格的能效法规、电力和化学品的工业扩张以及欧盟可持续发展倡议推动先进绝缘材料的采用。

拉美

拉丁美洲的市场增长由水泥、采矿和玻璃等行业推动,而政府的可持续发展举措和节能优先事项进一步刺激了市场扩张。

中东和非洲

此外,中东和非洲市场正在经历显着增长,复合年增长率为6.67%。基础设施项目的增加、绿色建筑法规以及石油和天然气行业的扩大支持了增长,推动了商业和工业领域对先进绝缘材料的需求。

竞争格局

主要行业参与者

主要参与者专注于产品发布和创新,以增加未来的市场份额

竞争格局更加巩固,绝缘市场主要参与者包括摩根先进材料、Unifrax/Alkegen、鲁阳节能材料有限公司、3M、Promat等。例如,2025 年 11 月,所罗门推出了 Spectral 滑雪夹克,采用 PrimaLoft ThermoPlume 保暖材料,模仿羽绒的蓬松度和压缩性,并具有合成的湿天弹性。 AdvancedSkin Dry 20K/20K 外壳、ClimateSync 通风口、可拆卸风帽和防风裙增强了性能和可持续性。预计此类发展将在预测期内促进市场增长。

重点高温隔热企业名单分析

- 摩根先进材料(英国。)

- Unifrax/Alkegen(美国)

- 鲁阳节能材料股份有限公司 (中国)

- 3M(美国)

- 普罗马特(比利时)

- RHI Magnesita(奥地利)

- NICHIAS株式会社(日本)

- Isolite绝缘制品有限公司(日本)

- 阿斯彭气凝胶(美国)

- 宜必登株式会社(日本)

- 拉斯集团(奥地利)

- 斯卡莫尔(丹麦)

- 派罗泰克(我们。)

- 民冶耐火纤维股份有限公司 (中国)

- Insulcon 集团(荷兰)

主要行业发展

- 2025 年 11 月:Ponda 筹集了 240 万美元种子资金,用于将 BioPuff 商业化,这是一种基于香蒲的隔热材料,以较低的成本与鹅绒的保暖性能相匹配。与 Berghaus 等合作伙伴合作,通过耕作再生泥炭地,减少排放并促进生物多样性。

- 2025 年 9 月:PrimaLoft 推出了 UltraPeak,这是迄今为止最温暖的隔热材料,采用建筑纤维,具有卓越的吸热性、蓬松度和柔软感。由 P.U.R.E. 100% 回收材料制成。技术,可减少 50% 以上的碳排放。

- 2025 年 8 月:Padtex Insulation 收购了 McAllister Mills Inc. 50% 的股份,以结合高温专业知识,加速先进热和消防系统的创新 纺织品适用于工业最终用途行业。

- 2025 年 4 月:Armacell 推出了 ArmaGel XGC,这是一种专为低温和双温最终用途行业设计的柔性气凝胶隔热毯。它具有超低导热率、集成的零渗透蒸汽屏障、疏水性和 ASTM 合规性,可实现卓越的能源效率和腐蚀保护。

- 2023 年 3 月:Etex 收购了丹麦高温隔热专家 Skamol,该公司专门生产用于窑炉、熔炉和消防的硅酸钙和蛭石板。在能源效率需求不断上升的情况下,该交易增强了 Etex 的可持续产品组合。

报告范围

全球高温绝热材料市场报告提供了对市场的详细洞察。它重点关注关键方面,例如高温绝缘市场的领先公司。此外,该报告还提供了区域见解以及全球市场趋势和技术,并重点介绍了关键的行业发展。除了上述因素外,报告还涵盖了近年来导致市场增长和下降的其他几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2019-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 8.13% |

| 单元 | 价值(百万美元) |

| 分割 | 按材料类型、温度范围、最终用途行业和地区 |

| 分割 |

按材料类型

|

|

按温度范围

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 61.500 亿美元。

预计该市场在预测期内将以 8.13% 的复合年增长率增长。

预计石化和化工领域将在预测期内引领市场。

2025年亚太地区市场规模为28.2777亿美元。

基础设施和制造业的增长是推动市场增长的关键因素。

市场上的一些顶级参与者包括摩根先进材料、Unifrax/Alkegen、鲁阳节能材料有限公司、3M和Promat等。

预计到2034年,全球市场规模将达到123.9165亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。