高压变电站市场规模、份额和行业分析,按类型(气体绝缘变电站 (GIS)、空气绝缘变电站 (AIS) 和混合变电站)、按应用(输电和配电)、最终用户(公用事业和工业)以及区域预测,2026-2034 年

主要市场见解

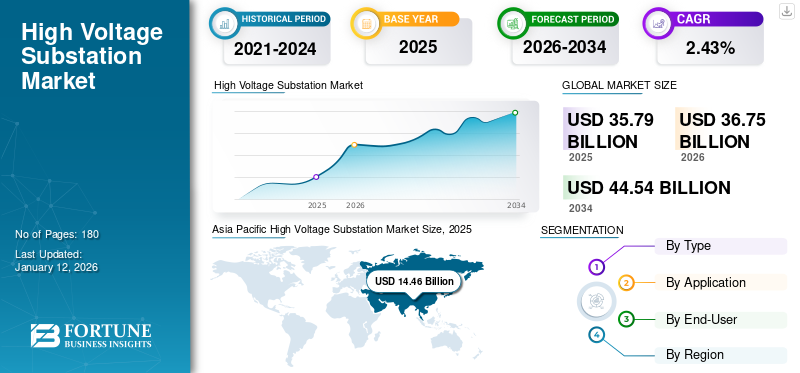

全球高压变电站市场规模以美元计35.79到 2025 年将达到 10 亿美元,预计将增长 36.752026 年 10 亿美元44.54到 2034 年将达到 10 亿美元,复合年增长率为2.43% 在预测期内。亚太地区在高压变电站市场占据主导地位40.41%2025年。

电力需求不断增长、公用事业一体化程度不断提高以及城市化进程不断加快,推动了高压变电站市场的发展,从而需要高效可靠的电力基础设施。随着人口和经济的增长,对电力的需求也在增长,因此需要对电网进行扩建和现代化。变电站对于转换和调节电压水平以确保高效传输和分配电力以满足不断增长的需求至关重要。预计这些因素将在未来几年提高市场份额。

全球向太阳能和风能等公用能源的转变要求变电站能够处理这些能源的间歇性并将其整合到电网中。传统变电站正在被提供实时监控、增强可靠性和提高运营效率的配电变电站所取代。物联网、人工智能和通信系统的技术进步正在增强配电变电站的能力。

ABB 是高压变电站市场的知名参与者,提供广泛的产品和服务,包括变压器、开关设备和控制系统,在全球拥有强大的影响力和行业创新历史。拥有各种变电站组件的大型企业的存在预计将在预测期内推动市场增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

能源需求增加推动市场增长

该市场的增长主要是由于全球能源需求的不断增长以及公用事业资源的日益一体化,这需要高效、可靠的电力传输和分配。向太阳能和风能等公用能源的过渡通常位于偏远地区,因此需要开发高压变电站以有效地长距离传输电力。

- 据国际能源协会预测,2024年能源需求将增长2.2%。新兴和发展中经济体占全球能源需求增量的80%。

随着城市扩张和工业发展,城市和工业区的电力需求大幅增加,需要高效可靠的配电系统,包括高压变电站。许多现有的电网和变电站正在老化,需要升级或更换,这就产生了对新的高压变电站和技术的需求。

市场限制

增加微电网的采用以限制市场扩张

太阳能和风能等公用事业资源的日益普及,加上微电网等技术,使得发电能够更接近消费点。这种分散化减少了对大型集中式变电站长距离传输电力的需求。在电网接入有限或无电网的地区,离网电力系统(如太阳能供电系统)电池存储)变得越来越普遍。这些系统进一步减少了对传统变电站和传输基础设施的依赖。向分布式和离网发电的转变是影响高压变电站市场的关键因素,可能导致传统变电站领域的增长速度放缓。

市场机会

将可再生能源融入发电,创造利润丰厚的市场机会

由于公用事业一体化程度不断提高、电网现代化以及对可靠高效电力供应的需求等因素,高压变电站市场有望增长,为该行业的公司创造了利润丰厚的机会。 全球向太阳能和风能等公用事业的转变正在推动对高压变电站的需求,以促进电网整合。公用事业发电通常发生在偏远地区,要求变电站能够长距离有效地传输电力。公用事业资源的整合需要发展智能电网以及用于实时监测和控制的先进变电站技术。预计这些因素将在未来几年推动高压变电站市场的增长。

- 2025 年 1 月,国家公用事业实验室与印度各邦政府合作,评估将公用事业纳入印度全国电网系统的战略。

高压变电站市场趋势

长距离电力传输能力是近期市场趋势

高压变电站主要用于长距离电力传输,因为它们减少了电力损耗传输线并且可以比低压线路承载更多的电力,特别是在人口稠密的地区或工业中心。此外,这些变电站减少了对较大导体的需求,从而提高了电网的整体效率,从而降低了能源成本。中国、巴西等国在长距离输电、可再生能源并网和跨境电网发展方面投入巨资。

- 例如,2025 年 1 月,阿达尼能源解决方案有限公司 (AESL) 正式从投标流程协调员 REC Power Development & Consultancy Ltd (RECPDCL) 手中收购了“Rajasthan Part I Power Transmission Ltd”。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

提供成本效益扩大空气绝缘变电站 (AIS) 细分市场的增长

根据类型,市场分为气体绝缘变电站(GIS)、混合变电站和空气绝缘变电站(AIS)。

空气绝缘变电站(AIS)占据了主导市场份额,因为它们具有成本效益和更容易扩展等优势,但需要更多空间并且更容易受到环境条件的影响。 AIS 的组件通常更易于检查和维护。此外,AIS 在气候温和且土地容易获得的地区表现良好,例如农村地区或具有有利的场外地形的地点。

- 2023年8月,通用电气与巴西公用事业公司Casa dos Ventos签署合同,为巴西北里奥格兰德州Currais Novos市和圣多美市的Serra do Tigre Wind Complex开发两座500 kV空气绝缘变电站(AIS)。

按申请

对高效能源配送的需求不断增长推动了配送领域的增长

根据应用,市场分为输电和配电。

由于对以最小损耗进行长距离电力传输的高压配电线路的需求不断增加,配电成为最大的部分。对配电高压变电站的需求是由电网现代化、公用事业一体化以及高效可靠的能源分配的需求等因素推动的。配电变电站因其增强的功能和成本效益而受到关注。

此外,各行业越来越多地寻找优化能源消耗和减少浪费的方法,而配电变电站提供了满足这些需求的集成解决方案。配电变电站在配电方面具有优势,包括减少物理空间、提高安全性和增强系统可靠性。

按最终用户

开发公用事业规模的电网基础设施以促进细分市场增长

根据最终用户,市场分为公用事业和工业。

由于公用事业资源的日益一体化和电网现代化的需要,对高压变电站的需求量很大,预计公用事业部门将主导市场。预计该细分市场的市场在未来几年将显着增长。

- 2024 年 4 月,日立能源获得了一份开发 950 公里高压直流输电系统的合同,用于在印度分配 6 吉瓦的公用设施。

高压变电站在将太阳能和风能等公用事业资源纳入电网方面发挥着至关重要的作用,从而能够将电力从远程发电站高效传输到需求中心。公用事业项目通常位于偏远地区,需要变电站连接到电网并将产生的电力传输给消费者。

高压变电站市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

Asia Pacific High Voltage Substation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

在北美,市场增长的推动因素包括城市化和工业化导致的电力需求增加、公用事业资源整合以及电网现代化举措,从而导致变电站设备市场不断增长。此外,电网现代化投资增加、公用事业资源整合以及工业和商业部门扩张等因素预计将有助于该地区市场的增长。北美市场2025年创造111.7亿美元,占全球市场格局的31.20%,预计2026年将达到113.9亿美元。

在美国,配备云计算、人工智能(AI)、大数据分析以及其他需要强大而可靠的电力基础设施的领域。此外,该国的电力基础设施正在老化,这需要对电网进行重大升级和现代化,这导致对高压变电站的投资增加。

- 2024年5月,美国政府与21个州启动了一项联合电网现代化计划,计划在未来五年内延长10万英里的输电线路。

欧洲

由于电力需求增加、公用事业一体化程度提高以及电网现代化和更换老化基础设施的需要,欧洲市场预计将增长。随着欧洲城市和经济的持续增长,对电力的需求也在不断增长,因此需要对包括变电站在内的强大而高效的电力基础设施进行投资。智能电网的发展利用先进技术来提高效率和可靠性,也需要部署新的变电站并进行升级。 2025年欧洲占全球市场的22.22%,估值为79.5亿美元,预计2026年将达到81.1亿美元。

- 2024 年 4 月,欧盟委员会宣布计划到 2030 年通过大规模投资实现欧洲电网和可再生能源电气化的现代化。

亚太地区

由于电力消耗的增加、公用事业项目的扩张以及对可靠电力传输和分配的需求,特别是随着智能电网技术的兴起,亚太地区的市场预计将增长。该地区各国政府正在大力投资电力基础设施项目,包括开发新变电站和对现有变电站进行现代化改造。 2025年亚太地区市场规模为144.6亿美元,占全球市场份额的40.41%,预计2026年将达到149.7亿美元。

- 2023年1月,中国国家电网公司宣布输电投资770亿美元。此外,该组织还宣布计划在2021-2025年期间投资总额为3290亿美元。

拉美

在拉丁美洲,受能源需求增加、公用事业一体化以及政府现代化电网和实现能源转型目标举措的推动,市场正在经历增长。该地区拥有丰富的公用事业资源(太阳能、风能和水力发电),并且这些电源越来越多地融入电网,需要强大的高压变电站来促进远程位置的长距离传输。对现有电网进行现代化改造和加强输电网络以提高可靠性和效率的需求也是一个关键驱动因素。 2025年拉美地区为全球市场贡献了约6.9亿美元,占比1.94%,预计2026年将达到7.1亿美元。

中东和非洲

在快速城市化、工业化以及公用事业和电力基础设施投资增加的推动下,中东和非洲 (MEA) 地区对高压变电站的需求正在激增。预计该地区的市场在未来几年将显着增长。该地区人口的快速增长和城市化导致电力需求激增,需要高效的输电和配电基础设施。沙特阿拉伯、阿联酋、尼日利亚和南非等国家的电力消耗正在显着增长,因此高压变电站对于满足其能源需求至关重要。 2025年,中东和非洲占据全球市场4.23%的份额,估值达到15.1亿美元,预计2026年将增长至15.7亿美元。

竞争格局

主要行业参与者

主要公司专注于与全球政府签订战略合同以扩大市场份额

全球高压变电站市场份额集中在ABB、三菱电机、Netcontrol Group、罗克韦尔自动化等公司,占据了相当大的份额。例如,2023年6月,Senelec宣布位于非洲桑迪亚拉市的第一个高压变电站投入运行,占地六公顷。该变电站将培育发电厂的高压(90 kV 和 225 kV)输电网络。专注于增强电力传输的重大投资支撑了这些公司的市场份额。

主要高压变电站公司简介

- ABB(瑞士)

- 三菱电机(日本)

- Netcontrol 集团(芬兰)

- 罗克韦尔自动化(美国)

- 施耐德电气(法国)

- 西门子(德国)

- 四方(中国)

- 乐购自动化(加拿大)

- 思科系统公司(美国)

- 伊顿(美国)

- Efacec(葡萄牙)

- 日立能源(瑞士)

主要行业发展

- 2025 年 2 月:比利时政府批准在 Massenhoven 和 Van Eyck 之间启动高压线路变电站。高压变电站将建在洛默尔地区。

- 2025 年 1 月:Transgrid 宣布与 Hitachi Energy 合作扩大 HumeLink 的公用输电,为 HumeLink West 和 East 供应高压变电站设备。

- 2024 年 12 月:MTU 与 H&MV Engineering 和 ABB 合作推出配电变电站,以支持爱尔兰的能源转型和电力工程创新,重点关注可再生能源、商业、公用事业、数据中心和工业部门。

- 2024年8月:马哈拉施特拉邦电力分配有限公司批准并宣布计划在印度浦那地区开发容量为132/22 kV和220/22 kV的特高压变电站。

- 2020 年 7 月:玻利维亚国家输电公司 Ende Transmisión 宣布计划建设 500/230 kV Las Brechas 高压变电站。该国的输电网络主要由 115 kV 和 230 kV 基础设施组成,69 kV 对电网容量的贡献最小。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率2.43%2026年至2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 367.5 亿美元,预计到 2034 年将达到 445.4 亿美元。

2025年,市场价值为144.6亿美元。

预计该市场在预测期内的复合年增长率为 2.43%。

公用事业部门在最终用户方面引领市场。

推动市场的关键因素是能源需求的增加。

ABB、三菱电机、Netcontrol Group、罗克韦尔自动化等是市场上的顶级参与者。

亚太地区在高压变电站市场占据主导地位,到2025年,其份额将达到40.41%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道