家用纺织品市场规模、份额和行业分析,按材料(合成纤维和天然纤维)、副产品(卧室亚麻布、浴室亚麻布、地毯和地板覆盖物、窗帘和窗帘等)、面料类型(机织和无纺布)、分销渠道(专卖店、超市/大卖场、在线等)以及区域预测,2026-2034年

家用纺织品市场规模及行业概况

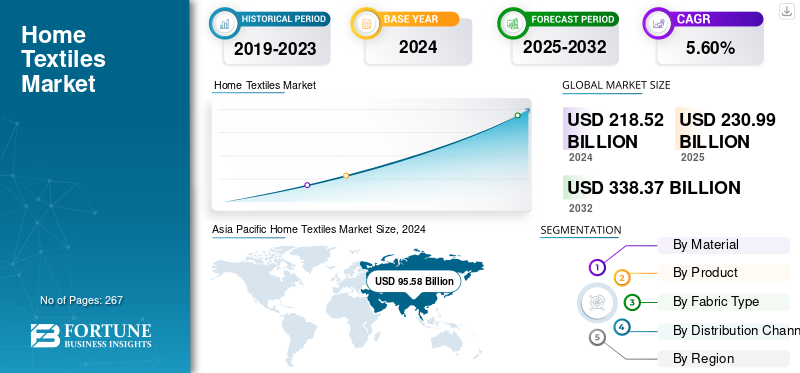

2025年,全球家用纺织品市场规模为2309.9亿美元。预计该市场将从2026年的2447.6亿美元增长到2034年的4719亿美元,预测期内复合年增长率为8.55%。亚太地区主导家用纺织品市场,2025年市场份额为44.17%。

家用纺织品行业是纺织行业的重要组成部分,包括卧室和浴室亚麻布、地毯和地板覆盖物、窗帘和窗帘以及厨房和装饰纺织品等产品。这些产品是家居装饰、舒适度和室内美学不可或缺的一部分,兼具功能性和装饰性价值。该市场主要由城市化进程的加快、家庭收入的增加、家居装饰趋势和电子商务的扩张推动。此外,新兴经济体不断增长的住房建设进一步推动了产品需求。梭织面料占家用纺织品的大部分。另一方面,非织造布和混合合成材料由于其成本效益和功能优势而正在赢得市场份额。随着对可持续、有机和再生纤维的日益关注,该行业正在经历材料创新和设计多样化。

主要参与者包括 Welspun India Ltd.、Springs Global、Trident Group、Indo Count Industries Ltd.、Mohawk Industries、Ralph Lauren Home、IKEA 和 Bed Bath & Beyond,都是市场上的一些知名品牌。这些公司专注于可持续发展、垂直整合和产品创新。例如,Welspun 和 Trident 大力投资于环保制造和可追溯的棉花采购,而宜家则强调循环设计和可回收材料的使用。

下载免费样品 了解更多关于本报告的信息。

家用纺织品市场要点

- 2025年市场规模:2309.9亿美元

- 2026年市场规模:2447.6亿美元

- 2034年预测市场规模:4719亿美元

- 复合年增长率:2026-2034 年 8.55%

- 2025年,亚太地区以44.17%的份额主导家用纺织品市场。

- 天然纤维领域预计在预测期内复合年增长率为 6.15%。

- 预计浴室布草市场在预测期内将以 6.58% 的复合年增长率扩张。

亚太地区

2025年,亚太地区创造了1020.3亿美元的收入,预计到2026年将达到1091.7亿美元。

北美

2025年北美占全球市场的25.79%,预计2026年将达到626.3亿美元。

欧洲

2025年欧洲贡献了全球收入的21.12%,预计2026年将达到581.4亿美元。

我们。

家居装饰和装修活动方面强劲的消费者支出继续支持市场增长。

日本

对优质和可持续家用纺织品的需求不断增长正在推动市场扩张。

阅读更多

市场动态

市场驱动因素

不断发展的城市化和家居装修支出推动市场扩张

全球家用纺织品市场的增长主要受到城市化步伐加快以及家居装修和室内装修活动激增的推动。随着越来越多的人搬到城市地区并采用现代生活方式,居住空间对美观且实用的家居装饰的需求显着增长。可支配收入的增加和中产阶级人口的扩大,特别是在印度、中国和印度尼西亚等新兴经济体,使消费者能够投资于更优质的床上用品、毛巾和装饰织物。在发达市场,生活方式偏好的转变以及大流行后呆在家里的时间增加也加强了对舒适度和家居氛围的关注。这些趋势共同推动了基本家用纺织品需求和高端、设计导向型细分市场的稳定增长。

市场限制

原材料价格波动继续限制市场扩张

棉花、聚酯和其他纤维等主要原材料价格的波动给市场增长带来了重大挑战。这些材料占生产成本的主要部分,不可预测的天气模式导致的突然波动、供应链中断以及全球纺织品进口贸易政策的变化。它可以直接影响制造商的利润。尤其是小型生产商,在保持价格竞争力和盈利能力方面面临困难,这可能会减缓该行业的投资和创新。

- 例如,在第一季度(截至 2024 年 6 月的季度),Trident Ltd. 报告净利润与去年同期相比下降了 21%。尽管他们的收入增长了 17%,但原材料(尤其是棉花)成本却上涨了近 18%,挤压了利润率。

市场机会

可持续和循环纺织品作为差异化因素,创造利润丰厚的增长机会

消费者对环保、可回收和循环纺织产品的需求不断增长,为采用可持续面料和闭环系统的品牌创造了增长途径。例如,根据中纺所《2024年材料市场报告》,再生聚酯和机械再生棉产量同比增长超过20%,超过原生纤维增速。这表明该行业的供应和采用率不断上升,这意味着使用回收/可持续混合物的家用纺织品品牌可以获取溢价利润和营销差异化。

家用纺织品市场趋势

电子商务和直接面向消费者的渠道影响力不断增强,塑造市场趋势

在线零售平台的日益普及正在重塑消费者对家用纺织品需求的满足方式,数字销售成为发达市场和新兴市场的主要增长途径。根据美国人口普查局的数据,电子商务平台2024年占零售总额的15.9%,高于2023年的14.7%。这反映出消费者支出稳步向数字渠道迁移。它使家用纺织品品牌和制造商受益匪浅,使他们能够绕过传统的零售加价,提供个性化产品,并通过数据驱动的营销吸引更广泛的受众。随着消费者越来越喜欢在线发现和送货上门的床上用品、毛巾和装饰品,投资于强大的电子商务生态系统和全渠道战略的公司有望获得长期增长。

下载免费样品 了解更多关于本报告的信息。

家用纺织品市场细分分析

按材质

合成纤维由于成本效益和功能多样性而占据主导地位

根据材料,市场分为合成纤维和天然纤维。

了解我们的报告如何帮助优化您的业务, 与分析师交流

这合成纤维该细分市场占据主导份额,到 2026 年约占材料使用总量的 57.75%。这种增长是由聚酯和尼龙等合成材料的成本效益、耐用性和性能优势推动的,与天然纤维相比,它们具有抗皱性、易于维护和保色性。此外,再生和环保合成织物的进步进一步加强了它们的采用,使制造商能够平衡负担能力与可持续发展目标。这一关键因素维持了他们的市场领先地位。

天然纤维领域预计在未来几年将以 6.15% 的复合年增长率扩张。

按产品分类

重要的实用性和高更换需求有助于卧室亚麻细分市场的发展

按产品划分,市场分为浴室亚麻制品、卧室亚麻制品、地毯和地板覆盖物、窗帘和窗帘等。

卧室亚麻制品将主导家用纺织品市场,到 2026 年,其份额将达到 31.06%,占床单、枕套、被子和羽绒被套等基本床上用品销售额的大部分。其主导地位源于这些产品的普遍需求和频繁的更换周期,以及在面料质量、设计和舒适度方面的不断创新。消费者对优质和健康床上用品的支出不断增加,包括有机棉、温度调节和低过敏材料,进一步巩固了该细分市场在家用纺织品领域的领导地位。

浴室亚麻制品市场预计在预测期内复合年增长率为 6.58%。

按面料类型

结构多功能性和成熟的供应链支持机织物细分市场的增长

根据织物类型,市场分为机织布和无纺布。

到 2026 年,机织面料将占据最大的家用纺织品市场份额,达到 83.43%,因为这些材料提供了床上用品、窗帘和室内装饰等核心家居用途所需的强度、耐用性、悬垂性和美观灵活性。此外,机织织物可实现多种图案、纹理和饰面,满足功能性和高级美学要求,这进一步巩固了其相对于非织造织物替代品的主导地位。他们成熟的供应链和加工基础设施也有利于他们继续占据主导地位。

预计无纺布领域在预测期内将以最快的复合年增长率增长。它们越来越多地用于皮套、床垫套、窗帘和桌布,因为它们兼具多功能性、耐用性和低生产成本。

按分销渠道

更广泛的品牌种类和个性化购物体验将推动专卖店的细分市场增长

根据分销渠道,市场分为超市/大卖场、专卖店、网上等。

2025 年,全球市场将由专卖店主导,因为消费者越来越多地寻求针对其特定生活方式或装饰需求的精选商品、专家指导和优质产品。这些商店专注于品牌驱动的商品分类和个性化的购物体验,让顾客能够直接探索不同的纹理、面料类型和设计趋势。他们提供独家系列、定制选项和设计咨询的能力使其成为挑剔买家的首选目的地,与大众零售渠道相比,推动了更快的增长。此外,预计到 2026 年该细分市场的份额将达到 44.41%。

此外,在线渠道增长最快,预计研究期间复合年增长率为6.38%。

家用纺织品市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Home Textiles Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区的市场规模为1020.3亿美元,占全球市场份额的44.17%,预计2026年将达到1091.7亿美元。该地区的增长得益于快速的城市化、可支配收入的增加以及中国、印度和巴基斯坦等国家强大的制造能力。该地区受益于丰富的原材料供应、具有成本效益的劳动力以及不断增长的中产阶级人口投资家居装饰和舒适度。例如,联合国商品贸易统计数据库(2023)的数据显示,中国、印度和巴基斯坦合计占全球家用纺织品出口的70%以上,凸显了亚太地区在生产和消费增长中的主导作用。

2025年,中国市场预计将达到349.3亿美元,印度市场将达到315.5亿美元

北美和欧洲

其他地区,例如北美和欧洲市场,预计未来几年将实现稳定增长。在预测期内,北美市场在2025年创造了595.7亿美元的收入,占全球市场格局的25.79%,预计到2026年将达到626.3亿美元。该地区的增长受到高消费家居装饰支出、对优质和可持续产品的需求不断增加以及强大的电子商务影响力的推动。

2025年,欧洲占全球市场的21.12%,估值为487.9亿美元,预计2026年将达到581.4亿美元。在该地区,德国和英国预计到2025年将分别达到110.1亿美元和96.5亿美元。该地区市场的增长是由对高质量、可持续和设计导向型产品的强烈偏好推动的,得益于消费者对家居美观和舒适度的关注。对生态认证和有机织物的需求不断增长,特别是在欧盟可持续发展指令下,鼓励了纺织品采购和生产的创新。此外,知名品牌的存在和强劲的酒店业也推动了持续的需求。根据欧盟统计局的数据,家庭在家具和家用纺织品上的支出占整个欧盟消费者支出总额的近5%,反映出稳定的市场势头。

南美、中东和非洲

在预测期内,南美、中东和非洲地区预计该市场将出现显着增长。南美洲在全球市场中保持着强劲的地位,2025年达到141.6亿美元,占6.13%的份额,预计2026年将达到149.6亿美元。巴西、阿根廷、智利等国的城市化进程不断加快,中产阶级收入不断扩大,房地产和家居装饰投资不断增长,推动了南美洲市场的增长。

2025年,中东和非洲占据全球市场的2.79%,估值达到64.4亿美元,预计2026年将增长至68.7亿美元。

竞争格局

主要行业参与者

激烈的竞争推动市场创新和战略合作伙伴关系

全球家园纺织品市场适度分散,由垂直整合的制造商、全球零售品牌和新兴在线参与者组成,这些参与者在成本、设计和可持续性方面展开竞争。 Welspun India、Trident Group、Indo Count Industries、Springs Global 和 IKEA 等主要参与者正专注于垂直整合等战略,以控制原材料供应并提高利润。此外,可持续发展举措,包括使用有机、回收和可追溯材料,符合消费者和监管要求。企业还强调产品创新和高端化,开发以性能和设计为主导的面料来吸引现代消费者,同时扩大全渠道和直接面向消费者 (D2C) 模式以加强市场占有率。此外,与主要零售商的合作、数字供应链系统的采用以及敏捷的采购策略使公司能够在成本波动和生活方式趋势不断变化的情况下保持竞争力

主要家用纺织品公司名单简介

- Hanesbrands Inc.(美国)

- 宜家(荷兰)

- WestPoint Home LLC(美国)

- 拉尔夫·劳伦公司(美国)

- 梅西百货公司(美国)

- 莫霍克工业公司(美国)

- Springs Global Participações S.A.(巴西)

- 印度计数工业有限公司(印度)

- 三叉戟集团(印度)

- Welspun 印度有限公司(印度)

主要行业发展

- 2025 年 10 月:以奢华纺织品闻名的瑞士品牌 Christian Fischbacher Bed & Bath AG 宣布更新其床具和浴室产品线,强调可持续纺织品制造实践。该公司引入了新的材料采购协议并修改了生产流程,以克服奢侈纺织行业持续存在的环境问题。

- 2025 年 9 月:豪华床上用品和家居品牌 Boll & Branch 通过与电子商务注册/市场 Over The Moon 合作推出了精选系列,针对人生里程碑和注册买家。

- 2025 年 6 月:在 NeoCon 2025 上,纺织品牌推出了多项出色的创新产品,其中包括 Hyphyn,这是一种可生物降解的高性能乙烯基材料,经过精心设计,可在两年内分解 90% 以上,且不会浸出有害化学物质,为传统乙烯基材料提供了可持续的替代品。此次发布凸显了行业对将耐用性与环境责任相结合的生态性能材料的日益关注。

- 2025 年 4 月:Polyvlies USA 是一家位于温斯顿塞勒姆的无纺布纺织公司,正在进行重大扩张,购买了 Union Cross 商业园的绿地,承诺在五年内投资 3100 万美元,并创造 28 个新就业机会,以支持北美不断增长的需求。此举突显了该公司对当地基础设施、劳动力和市场潜力的信心,并受到地区和州激励措施的支持。

- 2025 年 3 月:Cathay Home Inc.,一家垂直整合的高端产品制造商和分销商家纺产品,正在通过执行产品和制造资产的战略收购来提升其市场地位。此外,该公司还启动了新的生产设施,以扩大产能并更好地服务其品牌组合和客户。此举凸显了其对垂直增长、改善采购控制和更快交付市场的承诺,从而增强了其在家用纺织品领域的竞争优势。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 8.55% |

| 单元 | 价值(十亿美元) |

| 分割 |

按材质

按产品分类

按面料类型

按分销渠道

按地理 北美(按材料、产品、面料类型、分销渠道和国家/地区)

欧洲(按材料、产品、面料类型、分销渠道和国家/次区域)

亚太地区(按材料、产品、面料类型、分销渠道和国家/次区域)

南美洲(按材料、产品、面料类型、分销渠道和国家/次区域)

中东和非洲(按材料、产品、面料类型、分销渠道和国家/次区域)

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 2309.9 亿美元,预计到 2034 年将达到 4719 亿美元。

2025年,市场价值为1020.3亿美元。

预计 2025 年至 2032 年预测期内,市场复合年增长率为 8.55%。

按材料划分,合成纤维是市场的主导部分。

推动市场增长的关键因素是城市化进程的加快、家庭收入的增加、家居装饰趋势以及电子商务的扩张。

Welspun India Ltd.、Springs Global、Trident Group、Indo Count Industries Ltd.、Mohawk Industries、Ralph Lauren Home、宜家和 Bed Bath & Beyond 是市场上的一些知名参与者。

2025 年,亚太地区将主导市场。

对环保、可回收和循环纺织产品的需求不断增长,为采用可持续面料和闭环系统的品牌创造了增长途径,预计将有利于产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 267

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。