体外受精 (IVF) 市场规模、份额和行业分析,按类型(传统 IVF 和 ICSI 体外受精)、按程序(新鲜非捐献者、冷冻非捐献者、新鲜捐献者和冷冻捐献者)、最终用户(医院和生育诊所)和区域预测,2026-2034 年

主要市场见解

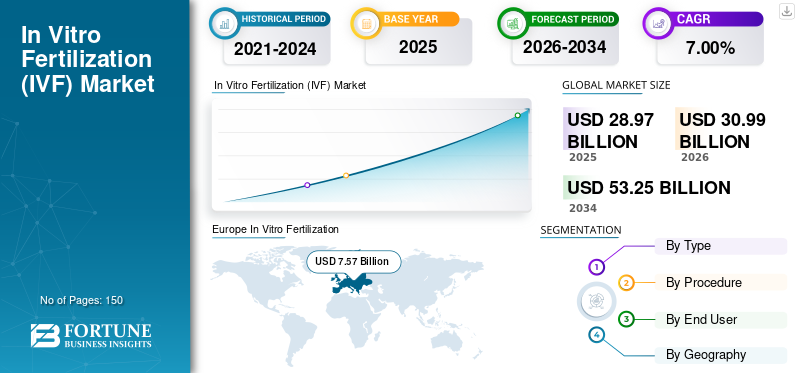

2025年,全球体外受精市场规模为289.7亿美元。预计该市场将从2026年的309.9亿美元增长到2034年的532.5亿美元,预测期内复合年增长率为7.00%。欧洲在 IVF 市场上占据主导地位,2025 年市场份额为 44.82%。

体外受精(IVF)是最广泛使用的辅助生殖技术(ART)之一,它通过药物和外科手术的结合来发挥作用。体外受精治疗有助于不孕夫妇的胚胎发育和植入。 IVF 是通过提取卵子、检索精子样本,然后在实验室中手动将卵子和精子结合来实现受精的过程。越来越多的人采用试管受精技术,每年约有 50 万婴儿通过试管受精或其他辅助生殖技术出生。因此,IVF 和 ICSI 治疗的日益普及预计将在预测期内促进体外受精 (IVF) 治疗的采用。

不孕不育患病率的上升、体外受精手术成功率的提高以及对不孕不育的认识不断提高是推动全球体外受精治疗需求的一些主要因素。此外,先进和扩展的 IVF 生育治疗,即胞浆内单精子注射 (ICSI) 的引入,预计将在 2019-2026 年期间推动体外受精 (IVF) 市场的增长。

下载免费样品 了解更多关于本报告的信息。

全球体外受精 (IVF) 市场概况和亮点

市场规模及预测:

- 2025年市场规模:289.7亿美元

- 2034 年预测市场规模:532.5 亿美元

- 复合年增长率:2026-2034 年 7.00%

市场份额:

- 由于不孕症患病率高、监管框架有利以及先进辅助生殖技术的大力采用,欧洲在 2025 年以 44.82% 的份额主导体外受精市场。

- 按类型划分,胞浆内单精子注射(ICSI)体外受精(IVF)领域预计将保持其最大的市场份额,因为它在治疗男性不育方面的成功率很高,临床偏好强烈,并且在全球生育诊所广泛使用。

主要国家亮点:

- 美国:市场增长得益于对不孕不育治疗的高度认识、先进的医疗基础设施以及 ICSI 程序的广泛采用。

- 欧洲:体外受精治疗的高成功率、有利的报销政策以及完善的生育中心的存在支持了增长。

- 中国:不断上升的不孕率、不断增长的医疗旅游业以及专业体外受精诊所数量的增加推动了扩张。

- 日本:市场由延迟怀孕、政府对生育治疗的支持以及先进生殖技术的采用推动。

体外受精 (IVF) 市场趋势

- 欧洲体外受精市场从 2025 年的 68.9 亿美元增长到 2026 年的 75.7 亿美元。

然而,IVF 和 ICSI 治疗相关的高成本和风险是预测期内限制 IVF 市场增长的一些因素。例如,根据生殖科学中心发布的数据,一种称为“印记障碍”的罕见病症与一些体外受精手术有关。据估计,接受 IVF 治疗的此类疾病的风险约为每 15,000 名使用 IVF 技术的新生儿中就有 2 至 5 名,而一般情况下的风险为每 15,000 名正常新生儿中就有 1 名。因此,与 IVF 治疗相关的潜在风险和出生缺陷可能会阻碍 IVF 或 ICSI 程序在全世界的采用。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

“延迟怀孕正在加速体外受精治疗的需求”

据观察,女性32岁以后受孕机会开始减少,到40岁则下降一半。在许多国家,女性首次怀孕的中位年龄急剧增加,这导致了多种与怀孕相关的并发症,也增加了女性伴侣不孕的风险。推迟怀孕的主要原因包括晚婚、夫妻将事业置于计划生育之上以及经济不稳定等。因此,推迟怀孕的趋势日益增加,导致不孕不育,从而提高了全球试管婴儿治疗的采用率。例如,据多项研究估计,世界平均生育率下降了2.5%,而造成这一现象的主要原因是女性推迟怀孕。

“全球不孕不育症患病率的不断上升正在推动体外受精的采用”

中国、美国、英国和日本等国家不孕不育患病率的上升预计将推动预测期内对体外受精(IVF)治疗的需求。例如,根据2018年全国家庭成长调查(NSFG)发布的数据,美国15岁至44岁的女性中约有6.7%患有不孕症。此外,世界范围内男性不育症患病率的不断上升预计将推动 IVF ICSI 治疗的采用。例如,根据NCBI公布的数据,2015年,全球近15.0%的夫妇受到不孕不育的影响。其中,男性伴侣独自承担了近20.0%至30.0%的案件。

久坐生活方式的转变、压力水平的上升和普通人群的肥胖是导致不孕症患病率不断上升的其他因素。因此,这些因素预计将促进全球 IVF 治疗市场的增长。此外,一些国家的政府正在采取措施,为试管婴儿手术提供更好的报销政策。因此,预计这些举措将在预测期内吸引高额体外受精市场收入。

体外受精 (IVF) 市场细分分析

按类型展望

“VF 与 ICSI 领域预计将主导 IVF 市场”

按类型划分,IVF 细分市场包括传统 IVF 和 ICSI IVF。由于全球 IVF-ICSI 程序数量不断增加,IVF 与 ICSI 细分市场在 2018 年占据了市场主导地位。例如,据家庭生育中心估计,2018年,IVF-ICSI手术约占美国所有IVF手术的75.0%。还观察到,胞浆内单精子注射(ICSI)是男性不育症治疗的首选。因此,ICSI 等先进技术的引入,加上男性不育病例的日益流行,预计将在预测期内推动这一领域的增长。

同样,传统 IVF 领域预计将在 2019 年至 2026 年期间大幅增长。这种增长归因于不孕夫妇越来越多地转向标准 IVF 治疗,因为它的风险比 ICSI 手术相对较低。此外,多项研究证明,对于女性伴侣患有不孕症的夫妇来说,传统 IVF 和 IVF 联合 ICSI 的成功率是相同的。因此,预计到 2026 年底,此类数据将提高该细分市场的增长率。

按程序展望

“新的非捐助者细分市场将在 2018 年占据主导地位”

根据程序,全球市场分为新鲜非供体、冷冻非供体、新鲜供体和冷冻供体。预计新鲜非捐赠者细分市场在预测期内将出现较高的复合年增长率,这主要是由于不孕不育患病率的上升以及使用新鲜卵子或胚胎的体外受精手术的高成功率。例如,根据 2017 年牛津杂志发表的一项研究,在英国进行的所有生育周期中,如果用于该过程的卵子从未被冷冻过,估计有 19.0% 会导致活产。

了解我们的报告如何帮助优化您的业务, 与分析师交流

- 预计 2018 年冻结的非捐助者部分将占据 43.9% 的份额。

然而,冷冻非供体部分由于其成本低于使用新鲜卵子或胚胎的 IVF 周期,因此在手术部分占据第二位。同样,由于许多国家对卵子和精子捐赠有严格的政府法规,预计新鲜捐赠者和冷冻捐赠者部分在预测期内的复合年增长率相对较低。

按最终用户展望

“2018 年,生育诊所在最终用户领域占据主导地位”

就最终用户而言,全球试管婴儿市场分为生育诊所和医院。预计生育诊所领域将在预测期内主导市场。这种主导地位归因于生育诊所中体外受精手术数量的增加,以及为患者提供准确护理的专业人员的存在。此外,由于中国、日本和巴西等发达国家和新兴国家注册的生育诊所数量不断增加,预计生育诊所领域的体外受精市场份额将以更快的速度增长。

2018年,医院细分市场在全球市场中所占份额相对较低。该细分市场增长缓慢的原因是前往医院治疗不孕不育的患者数量较少、医院缺乏IVF专业知识以及医院报销政策不足。

体外受精市场的区域分析

欧洲

欧洲在2026年创造了75.7亿美元的收入,并在2026年的体外受精市场份额中占据主导地位。这种主导地位归因于不孕症患病率的不断上升,以及该地区体外受精治疗成功率的不断上升。西班牙和丹麦等欧洲国家被认为是体外受精治疗最活跃的国家。他们负责在2019-2026年期间推动该地区的市场增长。例如,欧洲人类生殖与胚胎学会(ESHRE)公布的数据显示,2016年欧洲每次治疗的妊娠率约为30.5%,由于IVF和ICSI手术的成功率较高,较上年增长1.3%。因此,欧洲 IVF 和 ICSI 程序出生率的增加预计将在预测期内推动该地区 IVF 的采用。

Europe In Vitro Fertilization (IVF) Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

北美

然而,由于该地区 IVF 和 ICSI 治疗的成本相对较高,预计北美在预测期内将实现稳定增长。例如,根据 FertilityIQ 数据库 2017 年的数据,一名患者在美国进行一个 IVF 周期的花费约为 22,000 美元。因此,IVF 成本的增加以及美国需求的增长导致患者前往其他国家接受治疗。因此,这种趋势导致该地区在预测期内稳定增长。

亚太地区

由于人们对不孕不育的认识不断增强,加上该地区医疗旅游业的兴起,预计到 2034 年底,亚太地区的复合年增长率将更高。此外,该地区注册的生育诊所数量有所增加,预计这将进一步导致预测期内体外受精治疗的采用率更高。例如,根据澳大利亚生育协会的数据,2018年澳大利亚约有120家注册诊所,其中近98.0%提供IVF服务。此外,由于医疗基础设施不断发展,拉丁美洲、中东和非洲预计将占据相当大的体外受精市场份额,从而增加这些地区不孕不育治疗的医疗旅游。

IVF 市场的行业主要参与者

“Monash IVF、Pelargos IVF 和 Boston IVF 是提供 IVF 治疗的主要参与者”

Monash IVF、Boston IVF 和 Pelargos IVF 是体外受精市场的一些领先服务提供商。这些公司提供 IVF 和 ICSI 治疗,并由高素质的医生和护理人员提供全面的护理,这也是它们在全球市场上受欢迎的主要原因。另一方面,布鲁姆试管婴儿中心和曼谷试管受精中心等公司专注于以相对较低的价格提供试管受精治疗,从而带动了其诊所的医疗旅游业的蓬勃发展。其他涉足体外受精市场的治疗提供商包括 Ovation Fertility、CMRE、Shady Grove Fertility 和 Group Ambroise Paré Clinic。

涵盖的顶级体外受精公司名单:

产业发展

- Shady Grove Fertility 宣布在佛罗里达州坦帕开设新的全方位服务体外受精 (IVF) 中心

- 莫纳什 IVF 科学家开发了一种新的胚胎筛查测试,以降低 IVF 治疗期间流产的风险

- NMC Health plc 收购了 Boston IVF 的多数股权,旨在创建世界上最多元化、经验最丰富的生育网络。

报告范围

该报告通过提供有价值的见解、事实、行业相关信息和历史数据,对 IVF 市场进行了全面评估。采用多种方法和途径来做出有意义的假设和观点。此外,该报告还根据细分市场提供了详细的分析和信息,帮助我们的读者全面了解全球 IVF 市场。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按程序

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

根据财富商业洞察,2025年全球体外受精(IVF)市场规模为289.7亿美元,预计到2034年将达到532.5亿美元。

领先的 IVF 提供商包括 Monash IVF、Boston IVF、Pelargos IVF、Shady Grove Fertility 和 Ovation Fertility。

IVF 市场预计在预测期内复合年增长率为 7.00%。

2025年,欧洲约占全球市场的44.8%,价值75.7亿美元。

IVF 市场受到不孕率上升、计划生育推迟、生活方式改变和意识不断增强的推动,ICSI 和基因检测等技术提高了成功率和市场增长。

在类型中,IVF 与 ICSI 细分市场将在 2025 年占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道