工业燃烧器市场规模、份额和行业分析,按类型(天然气燃烧器、丙烷燃烧器、燃油燃烧器、工艺加热燃烧器、多燃料燃烧器、低氮氧化物燃烧器等)、按工作温度(低(低于 1400°F)和高(高于 1400°F))、按应用(金属加工、玻璃制造、发电、精炼和石化、钢铁制造、食品)加工等)和区域预测,2026-2034

主要市场见解

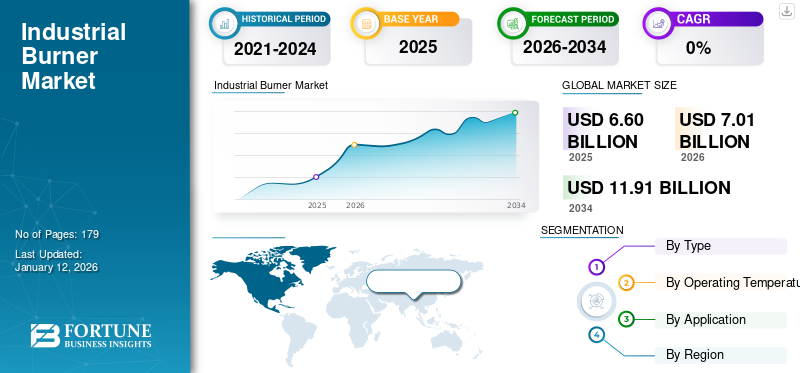

全球工业燃烧器市场规模以美元计6.6到 2025 年,该市场预计将增长 10 亿美元7.012026 年 10 亿美元11.91到 2034 年将达到 10 亿美元,复合年增长率为6.85% 在预测期内。亚太地区在工业燃烧器市场占据主导地位,市场份额为44.582025 年的百分比。

工业燃烧器是一种通过将天然气、石油、煤炭或生物质等燃料与空气或氧气混合来产生受控火焰的专用设备。该过程为各种工业应用产生热量。美国能源信息署 (EIA) 预计 2018 年至 2050 年间全球能源使用量将增长约 50%。

亚太地区有望成为工业燃烧器的最大市场。较低的劳动力成本和更便宜的原材料促使许多国际公司在印度和中国设立制造工厂。这种转变可能会推动工业燃烧系统市场的强劲增长。

2024 年 12 月,火炬及其他燃烧和环境系统设计和制造领域的全球领导者 Zeeco Inc. 扩大了与 ClearSign Technologies Corporation 的合作范围。两家公司共同推出了联合品牌的工艺燃烧器系列,可大幅减少工业排放。新设计的燃烧器采用 ClearSign Core 技术,可使用 100% 天然气或 100% 氢气运行,但氮氧化物排放量保持在 5ppm 以下,以满足严格的排放要求。

下载免费样品 了解更多关于本报告的信息。

工业燃烧器市场要点

- 2025 年市场规模:66 亿美元

- 2026年市场规模:70.1亿美元

- 2034 年预测市场规模:119.1 亿美元

- 复合年增长率:2026-2034 年 6.85%

- 预计到 2025 年,亚太地区将占据工业燃烧器市场 44.58% 的份额。

- 预计到 2026 年,天然气燃烧器市场将占市场份额的 45.65%。

- 预计到2026年,钢铁制造领域将占据26.40%的市场份额。

亚太地区

2025年,亚太地区创造了29.4亿美元的收入,预计到2026年将达到31.6亿美元。

欧洲

2025年欧洲占14.5亿美元,预计2026年将达到15.3亿美元。

北美

北美地区 2025 年达到 11.7 亿美元,预计 2026 年将增长至 12.3 亿美元。

我们。

2025年工业燃烧器市场价值为9.1亿美元。

日本

工业增长和对高效燃烧系统的需求推动了燃烧器的采用。

阅读更多

市场动态

市场驱动因素:

新兴经济体工业化推动市场增长

印度、中国、东南亚、中东和非洲等新兴经济体的快速工业化推动了工业燃烧器市场的增长。水泥、钢铁、化工、玻璃、食品加工等新兴产业发电依靠工业燃烧器来实现高温加热和提高工艺效率。不断发展的城市化、基础设施和制造业的发展刺激了能源需求,这反过来又增加了精益、清洁和燃料灵活的燃烧器的使用。

2025 年 3 月,ClearSign Technologies Corporation 是工业燃烧和传感技术领域的新兴领导者,致力于支持脱碳、提高运营和能源效率、使用氢作为燃料并提高安全性,同时大幅减少排放。该公司宣布,在一家全球化工公司的德克萨斯州墨西哥湾沿岸工厂安装新型燃烧器技术后,该公司报告了选择性催化还原 (“SCR”) 水平的氮氧化物 (“NOx”) 排放以及加热器内的高传热效率。新的燃烧器技术是新“M”系列的第一个技术,将作为 ClearSign Core M1 进行销售。

市场限制:

高昂的初始投资和运营成本限制了市场扩张

实施先进的工业燃烧器(例如低氮氧化物型号、再生式或带有智能控制装置的燃烧器)通常需要大量的初始投资。此外,燃料价格可能非常不稳定,持续的运营成本也很高。许多企业不愿投资昂贵的燃烧器技术,这减缓了整体市场的增长。

由于燃料价格(天然气、石油和煤炭)波动、定期维护和校准要求以及需要熟练的劳动力来确保安全高效的运营等因素,运营成本仍然很高。这些成本往往导致行业选择改造或旧的、效率较低的系统,限制了新燃烧器技术的广泛采用并限制了整体市场的增长。

市场机会:

数字化与智能控制相结合,创造利润丰厚的增长机会

数字技术和智能系统的使用正在改变工业燃烧器的使用。智能燃烧器具有自我监控功能,由数据和人工智能提供支持,帮助企业节省能源、减少污染并最大限度地减少停机时间。随着世界各地的公司转向工业4.0并采用智能制造实践,对智能燃烧器的需求将快速增长,为参与者提供重要机会。

2024 年 8 月,Pillard NANOxFLAM 推出了法孚最新一代用于锅炉行业的超低氮氧化物燃烧器。欧盟承认该技术是防止或减少排放的最佳可行技术 (BAT)。 Pillard NANOxFLAM 燃烧器具有出色的氮氧化物减排效果和高热运行效率,可最大限度地提高工业工厂的性能。 Pillard NANOxFLAM 有两种版本:双块燃烧器和单块燃烧器。

工业燃烧器市场趋势:

定制和模块化燃烧器设计推动市场增长

对灵活和特定应用的加热解决方案的需求不断增长,促使制造商生产定制和模块化的燃烧器样式。模块化燃烧器可以更轻松地安装、扩展和融入不同的商业安排,例如水泥、钢铁、石化、食品加工和玻璃制造。定制通过解决特定的燃料种类、排放标准和操作需求来保证理想的效率。这种向定制和灵活选择的转变预计将促进更广泛的使用,从而推动工业燃烧器市场的增长。

2025 年 3 月,奥林的新型 LN30 燃烧器创造了新的排放量记录。最近在德国进行的一次运行中,燃烧器测得的氮氧化物含量低于 20 毫克/标准立方米,远低于欧盟新限值 100 毫克/标准立方米。其结果是低排放燃烧解决方案领域的重大飞跃,特别是在旧锅炉上。

市场挑战:

燃油价格波动较大阻碍市场增长

工业燃烧器市场高度依赖天然气、石油等燃料煤炭由于地缘政治紧张、供需失衡和能源转型政策,其价格会出现大幅波动。不断上涨的燃料成本增加了最终用户的运营费用,特别是在水泥、钢铁、石化和发电等能源密集型行业。这种波动性往往会阻碍行业投资新燃烧器或升级现有系统,从而阻碍市场增长。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

广泛的可用性和成熟的基础设施可推动细分市场的增长

根据类型,市场分为天然气燃烧器、丙烷燃烧器、燃油燃烧器、工艺加热燃烧器、多燃料燃烧器、低氮氧化物燃烧器等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

天然气燃烧器领域预计将在工业燃烧器市场中占据主导地位,到 2026 年将占 45.65%。天然气是全球范围内普遍且易于获得的燃料来源,并得到广泛的管道和分配基础设施的支持。这使其成为各种工业应用的可靠选择。天然气燃烧器使用天然气(主要是甲烷,CH₄)作为燃料类型。由于清洁燃烧和优化的传热,天然气燃烧器效率高,通常能达到 90% 以上的效率水平。

- 例如,2025 年 3 月,奥林宣布其现代 LN30 燃烧器具有出色的排放性能。在德国最近的一次设置和测试过程中,该燃烧器产生的氮氧化物排放量低于 20 mg/Nm3,这一水平远远超过了欧盟 100 mg/Nm3 的新标准。

多燃料燃烧器是市场上增长最快的部分。多燃料燃烧器为各行业提供了使用不同能源的机会,例如天然气、石油产品、氢气、植物性物质和加工有机燃料。燃料的选择取决于其成本、获取的容易程度以及任何相关的政府计划。

按工作温度分类

高温(高于 1400°F)部分占主导地位,因为它对于能源密集型应用至关重要

就工作温度而言,市场分为低温(1400°F 以下)和高温(1400°F 以上)。

高温(1400°F 以上)细分市场预计将成为市场中占主导地位且增长最快的细分市场,到 2026 年将占全球市场的 66.86%。到 2025 年,该细分市场预计将占据主导地位,占据 66.46% 的份额。许多工业过程,例如金属熔化、钢铁再加热、水泥窑、玻璃制造和石化裂解,都需要非常高的温度,通常高于 1400°F。能够达到这些温度的燃烧器对于高效的化学反应和材料加工至关重要。

低温(低于 1400°F)是市场上的第二个主导部分。低温燃烧器用于食品加工、纺织、制药、陶瓷和小型金属加工等行业。这些部门需要热量来进行干燥、烘烤、固化、灭菌和退火等过程,这些过程通常需要低于 1400°F 的操作温度。预计低温(低于 1400°F)细分市场在预测期内将以 5.34% 的复合年增长率增长。

按申请

炼油和石化领域由于严重依赖高性能燃烧器而占据市场主导地位

从应用来看,市场分为金属加工、玻璃制造、发电、精炼和石化产品、钢铁制造、食品加工等。钢铁制造业占据最大的工业燃烧器市场份额,占26.40由于高炉、再加热和冶炼等能源密集型工艺,到 2026 年将减少 %。该行业消耗了全球 7% 以上的能源,并占二氧化碳排放量的近 8% (IEA),推动了对大容量工业燃烧器的持续需求。

炼油和石化行业的复合年增长率为8.15%,因为它们以高能耗着称,且经常全天候运行。燃烧器是各种设备的常见组件,例如锅炉、加热器、熔炉、重整器和焚烧炉,在这些行业中广泛应用。

2025 年 9 月,巴林 Bapco Energies 宣布,该公司预计在年底前完成 Sitra 炼油厂的现代化改造。该项目已进入最后阶段,此次升级将使炼油厂的加工能力从每天约 265,000 桶增加到略低于每天 400,000 桶。

食品加工是增长最快的领域,市场增长率为9.03%。随着城市的发展,人们的习惯发生变化,可支配收入的增加刺激了对预制食品和包装食品的需求。因此,食品公司需要强大而高效的加热设备用于烹饪、烘烤、干燥、保存和消毒其产品。

工业燃烧器市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

亚太地区

2025年,亚太市场规模为29.4亿美元,占全球需求的44.58%,预计到2026年将增长至31.6亿美元。该地区对工业燃烧器的需求很高,因为其快速增长的制造业和工业部门需要大规模的热能和能源解决方案。该地区制造业产值占全球的50%以上,领先国家包括中国、印度、日本和韩国。

- 例如,在钢铁、石化、 水泥和发电是工业燃烧器的重要消费者。作为“印度制造”计划的一部分,印度制造业预计到 2030 年将达到 1 万亿美元,这将增加金属加工、精炼和食品加工领域对高效燃烧器的需求。

此外,亚太地区生产了全球70%以上的粗钢,使其成为冶炼、再加热和铸造等作业中燃烧器的最大用户。持续快速的城市化和基础设施进步正在加剧能源需求,而日本和韩国执行更严格的排放法规正在促进低氮氧化物和节能燃烧器的使用。

北美

2025年北美市场规模达到11.7亿美元,占市场总收入的17.77%,预计2026年将达到12.3亿美元。由于排放法规更加严格、燃烧器的使用更多,北美工业燃烧器市场呈增长趋势。天然气和氢气燃烧器,以及水泥、钢铁、化学品和食品公司的更多需求。此外,数字化、节能和改变旧系统有助于发展这个市场。推动清洁能源的政府计划是推动该地区工业燃烧器市场的关键因素。 2025年,美国市场预计将达到美元0.91十亿。由于工业产量的增加、制造设施的增强以及对能源效率和减少排放的高度重视,美国的工业燃烧器正在显着增长。随着制造、石化和金属加工等行业增强其燃烧系统,以遵守环境保护局 (EPA) 和能源部 (DOE) 更严格的环境法规,对先进的低氮氧化物和高效燃烧器的需求显着增加。

- 例如,2024 年 12 月,Wabtec Corporation 公开声明已收购 Bloom Engineering, Inc.,一家领先的工业供暖、家庭应用提供商。此次收购深化了 Wabtec 提供的能源和传热解决方案,融合了 Bloom Engineering 在燃烧器、燃烧系统以及工业和过程加热应用整体服务方面的尖端技术。

欧洲

2025年,欧洲为全球市场贡献了约14.5亿美元,占21.88%的份额,预计2026年将达到15.3亿美元。欧洲和亚太等其他地区预计在未来几年将出现显着增长。在预测期内,欧洲地区预计将录得6.49%的增长率,在所有地区中排名第二,并在2025年达到14.5亿美元的估值。由于该地区高度重视脱碳、能源效率和遵守严格的排放法规,欧洲的工业燃烧器市场正在扩大。受这些因素支撑,预计英国等国家美元估值将创历史新高0.32亿美元,德国创纪录美元0.48到 2026 年,法国将达到 6.2 亿美元,到 2025 年将达到创纪录的 6.2 亿美元。

拉美

2025年拉丁美洲市场规模为3.7亿美元,占全球行业的5.59%,预计2026年将达到3.8亿美元。在预测期内,拉丁美洲地区预计该市场将出现温和增长。这一增长主要是由该地区工业化的不断发展、基础设施的发展以及不断增长的能源需求推动的。水泥、钢铁、食品加工、石化和发电等行业的不断扩张极大地促进了工业燃烧器的采用。因此,预计 2025 年拉丁美洲市场估值将达到 3.7 亿美元。

中东和非洲

中东和非洲在全球市场中保持着强劲的地位,到2025年将达到6.7亿美元,占10.18%的份额,预计到2026年将达到7亿美元。预计中东和非洲市场在预测期内也将经历适度增长。快速工业化、大规模石油和天然气活动以及发电、石化、水泥和钢铁行业不断增长的需求支持了市场扩张。特别是海湾合作委员会(GCC)国家预计将在地区增长中发挥重要作用,预计2025年海湾合作委员会市场将达到3.3亿美元。

竞争格局

主要行业参与者:

工业燃烧器供应商正在扩大其产品组合,以满足不断变化的客户需求

NIBE 集团和 SAACKE GmbH 不断扩大规模,提供节能、符合排放标准的高科技燃烧器,满足全球工业对清洁、智能和适应性强的燃烧解决方案的需求。 Ebico公司大力投资研发,重点关注节能减排技术。 ISH2021中国供热展等活动提升了环保机械行业“智能+”时代的知名度。

2025 年 2 月,Five 报道称,该公司已在意大利比安德拉泰的圣戈班旧址安装了首个 e-Ductflame 混合燃烧器。这是非常具有前瞻性的一步,预计将显着减少直接二氧化碳排放。因此,该公司看到该工厂的工业流程正在逐步脱碳。此外,作为圣戈班企业家族的一部分,老工厂已经开始了电气化之路,这将通过使用现场产生的太阳能进一步改善其环境绩效。

主要工业燃烧器公司名单简介:

- 安德里茨集团(奥地利)

- NIBE集团(瑞典)

- 霍尼韦尔国际公司(我们。)

- 阿里斯顿集团 N.V.(意大利)

- 五人组(法国)

- 威索(德国)

- 塞拉斯热能技术公司(我们。)

- 奥林集团(芬兰)

- 欧保(意大利)

- Baltur S.p.A.(意大利)

- Sookook公司(韩国)

- John Zink Hamworthy Combustion(美国)

- 布鲁姆工程公司(美国)

- 泽科(我们。)

- Faber Burner 公司(美国)

主要行业发展:

- 2025年9月上海岱鼎工业设备有限公司推出了Superflame双燃料燃烧器,这是一款强大的燃烧解决方案,专为需要高热的苛刻工业操作而设计。

- 2025 年 5 月,法孚在葡萄牙已投入运行的钢坯加热炉上使用 PREMIX 系统,成功完成了其初始富氧项目。 PREMIX 是一种氧气输送系统,旨在改善燃烧。它通过在氧气到达燃烧器之前将氧气注入供气管道来实现这一点,从而提高燃烧过程的效率。

- 2024年3月Baltur S.p.A. 创造了一系列专为工业用途而设计的新型燃烧器,可使用多种燃料(主要是沼气)。这些中等功率燃烧器的功率范围为 800 至 3600 kW,非常适合以沼气为主要能源的运营。这种沼气通常是在处理植物物质或有机废物的现场发酵设施中产生的。

- 我2023 年 2 月,利雅路推出了最新的氢燃烧器,其设计旨在支持向可持续能源的转变。欧盟委员会致力于通过脱碳应对气候变化。他们于 2021 年 7 月启动的“Fit for 55”计划设定了到 2030 年将二氧化碳和氮氧化物排放量减少 55% 的目标。

- 2024 年 4 月:安德里茨使用新组件升级了其系统,包括燃气阀组件和燃烧器管理系统。这个新系统可以对空气和燃气混合物进行电子调节,优化所有燃烧器输出水平的燃烧过程。

报告范围

全球工业燃烧器市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 复合年增长率6.852026-2034 年百分比 |

| 单元 | 价值(十亿美元) |

| 分割 |

按类型

按工作温度分类

按申请

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 66 亿美元,预计到 2034 年将达到 119.1 亿美元。

2025年,市值将达到66亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.85%。

按类型划分,天然气燃烧器细分市场是市场的领先细分市场。

推动市场的关键因素是新兴经济体的工业化推动市场增长。

安德里茨集团、霍尼韦尔国际公司、尼贝集团、法孚等都是市场上的一些知名参与者。

2025 年,亚太地区将主导市场。

数字化和智能控制的集成,创造利润丰厚的增长机会和产品采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 179

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道