工业氮气发生器市场规模、份额和行业分析,按生产技术(现场生成、液氮供应、钢瓶氮气供应等)、分销渠道(直销、工业气体供应商、零售(钢瓶)等)、按应用(制造、食品饮料、制药、石油和天然气等)以及区域预测,2026-2034年

工业制氮机市场规模及未来展望

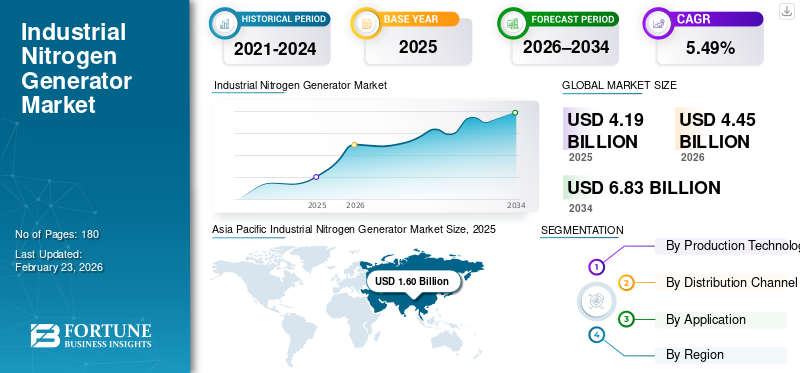

2025年,全球工业制氮机市场规模为41.9亿美元,预计到2026年将达到44.5亿美元。预计到2034年,该市场将达到68.3亿美元,预测期内复合年增长率为5.49%。此外,在快速工业化以及食品饮料和化学品需求不断增长的推动下,亚太地区在收入方面占据最大的市场份额。亚太地区主导工业制氮机市场,2025 年市场份额为 38.19%。

An industrial nitrogen generator is an on-site system that produces high-purity nitrogen gas by separating it from compressed air using Pressure Swing Adsorption (PSA) or membrane technology, offering a cost-effective alternative to cylinder or bulk supplies.主要驱动因素包括对按需天然气的需求不断增长食品包装、电子、制药和金属制造,以及对能源效率、降低运营成本和提高可持续性的需求。

- 2025 年 3 月,GENERON 向一家领先的工业自动化公司提供了 NOW Panel 系列氮气发生器,用于电子装配中的气体保护。紧凑型 PSA 系统使用获得专利的中空纤维膜提供高达 99.5% 的纯度,减少焊接过程中的氧化,从而实现更好的接头可靠性、更少的浮渣和缺陷。它维护成本低、投资回报快,并消除了气缸的麻烦。

派克汉尼汾公司是全球市场上领先的顶级企业。该公司以其广泛的膜和变压吸附 (PSA) 系统产品组合而闻名,占据主导地位,尤其是在北美。此外,阿特拉斯·科普柯、空气产品公司、林德公司和液化空气公司通过先进、节能、现场和便携式技术(PSA/膜)占据市场主导地位。它们为不同的制造行业提供高纯度、可靠且经济高效的解决方案。这些领导者利用强大的研发、收购和广泛的全球网络来推动市场增长。

下载免费样品 了解更多关于本报告的信息。

工业制氮机市场趋势

采用现场生产正在塑造市场趋势

现场生产的采用正在重塑市场,推动从传统气瓶和批量交付向自给自足系统的战略转变。行业越来越倾向于使用变压吸附和膜分离等技术直接从环境空气中产生氮气,以确保根据特定纯度需求量身定制不间断供应。这一趋势提高了运营可靠性,消除了对外部供应商的依赖,并最大限度地减少了物流中断,同时通过避免高压存储危险来提高安全性。

- 2024 年 3 月,阿特拉斯·科普柯工业装配解决方案在其迪赛德工厂安装了两台 NGP25+ 现场氮气发生器,为铆钉热处理炉提供纯度为 99.8% 的气体。

此外,它还通过减少运输排放和节能设计来促进可持续发展,对食品加工、电子、药品,以及寻求成本可预测性和环境合规性的化学品。随着模块化和便携式设备的发展,它们能够灵活扩展各种应用,从而巩固现场发电作为市场扩张的基石。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对应用行业运营效率的日益关注正在推动市场发展

随着应用行业优先考虑简化流程和减少停机时间,对运营效率的日益关注正在推动工业制氮机市场的增长。食品包装、电子制造、制药和化学品领域的公司正在转向现场氮气发生器系统,以确保根据其需求提供一致的气体纯度水平,从而最大限度地减少供应链延误造成的生产中断。这些系统与现有设置无缝集成;削减与气瓶更换相关的搬运成本和劳动力,同时通过遏制泄漏或爆炸风险来提高安全性。

- 例如,Holtec 为食品和饮料行业开发了 N2Fresh 氮气发生器,强调不断增加氮气的使用,以取代氧气、保存油和香料等原材料、防止氧化并消除谷物爆炸风险。现场 PSA 系统提供可扩展、经济高效的批量交付替代方案,可在一年内实现快速投资回报、量身定制的纯度以及易于冲洗的不锈钢管道等定制功能。

节能技术进一步优化资源使用,支持在苛刻的环境中精益运营和更快的吞吐量。这一驱动因素促进了更大的敏捷性和竞争力,将发电机作为持续生产力的重要资产。

市场限制

高投资要求抑制市场增长

较高的初始投资要求对市场构成重大限制,阻碍了中小企业的采用。前期成本包括压缩机、吸附床和净化装置等先进设备,以及导致资本预算紧张的安装、场地改造和集成费用。融资有限的新兴行业或地区的许多潜在用户犹豫不决,尽管存在持续的麻烦,但仍倾向于更便宜的传统气缸供应。这一障碍减缓了市场渗透率,特别是在由于能源价格波动或间歇性运营产能未充分利用而导致投资回收期延长的情况下。因此,它阻碍了向现场发电的更广泛转变,从而保留了对外部供应商的依赖。

市场机会

模块化解决方案的开发有望创造利润丰厚的机会

模块化解决方案的开发为市场提供了诱人的机会,使可定制和可扩展的系统能够适应不同的运营需求。这些紧凑、即插即用的设备允许企业从小规模起步,并随着需求的增长无缝扩展容量,无需进行重大检修即可适应有限的空间。

- 例如,2023 年 11 月,GENERON 展示了其革命性的正在申请专利的 Nitro-GEN PSA氮气发生器。与传统 PSA 系统相比,创新设计将能源效率提高了 4%,消除了紧凑安装的互连管道,并支持制造、焊接和金属加工中的高纯度应用。它引起了人们对节省成本和可靠性的浓厚兴趣。

食品加工、制药和电子等行业受益于快速部署、升级过程中减少的停机时间以及从覆盖到惰化的跨应用的灵活性。通过分阶段投资和简化维护来降低进入壁垒,模块化设计加速了新兴市场和充满活力的行业的采用,推动创新并扩大市场范围。

市场挑战

技术限制可能会给市场增长带来挑战

技术限制限制了纯度一致性、能源效率和系统可靠性等关键领域的性能,从而对市场提出了挑战。变压吸附和膜技术通常难以提供电子或制药等敏感应用所需的超高纯度水平,从而导致环境条件波动或高需求下的变化。

维护的复杂性源于过滤器堵塞、压缩机磨损和氧气突破风险,这需要熟练的监督和频繁的维护,而小型企业却觉得这是一项负担。可扩展性问题进一步阻碍了对快速生产变化的适应,而次优的能源回收则阻碍了电力成本高地区的生存能力。这些障碍阻碍了广泛采用,促使行业权衡利益与持续存在的技术缺陷。

细分分析

按生产技术分类

由于与各种最终用途行业的高度兼容性,现场发电占主导地位

根据生产技术细分,市场分为现场发电、液氮供应、钢瓶氮气供应等。

到 2025 年,现场发电凭借其可靠性、消除供应链中断并为食品包装和电子产品等工业应用提供定制纯度,以 42.16% 的收入份额占据市场主导地位。它降低了钢瓶运输、物流和搬运的经常性成本,同时通过避免高压存储风险来提高安全性。

- 2021 年 3 月,R&P Co. Grasys 与 KNGK-INPZ LLC(Ilsky 炼油厂)签署了一份空气处理和氮气生产装置的主要 EPC 合同。该项目包括三台PSA制氮机(总容量5025立方米/小时,纯度99.99%)、压缩机、干燥机以及支持汽油和芳烃的容器设备碳氢化合物生产

与此同时,在预测期内,钢瓶氮气供应量显着增长,复合年增长率为 5.90%,因为间歇性或低容量需求的行业青睐其灵活性,避免对发电机进行大量前期投资。这种供应方法适合较小的操作或安装空间限制现场可行性的偏远站点,在工业活动不断增长的情况下维持需求。

按分销渠道

由于氮气需求量大,散装液体供应占主导地位

根据分销渠道细分,市场分为直销、工业气体供应商、零售(钢瓶)等。

2025年,直销领域主导市场,收入份额为41.77%,使制造商能够建立牢固的客户关系,提供定制解决方案,并为化学品和制药等行业的大批量用户提供量身定制的技术支持。该渠道简化了采购流程,降低了中间成本,并确保复杂安装的可靠交付。

与此同时,工业气体供应商预计将在预测期内实现显着增长,复合年增长率为 4.73%。这种增长是因为他们利用广泛的分销网络为中小企业提供灵活的按需供应,弥补缺乏直接供应的地区的差距,同时利用对工业制氮机混合供应模式不断增长的需求。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于大规模生产需求,制造业成为不断增长的领域

根据应用细分,市场分为制造业、食品和饮料、制药、石油和天然气等。

到 2025 年,制造业将主导全球市场,占据 31.76% 的市场份额,因为其在汽车、电子和食品包装的大批量工艺中广泛使用氮气进行覆盖和吹扫,而这些领域的持续供应可靠性胜过传统气瓶。

与此同时,预计未来几年药品将以 7.74% 的复合年增长率增长。这种增长是由无菌包装、API 合成和实验室应用的严格纯度要求以及生物制剂和药物产量的增加推动的。疫苗这需要超高纯度的氮气而没有污染风险。

工业制氮机市场区域展望

按地区划分,市场分为亚太地区、北美、欧洲、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Industrial Nitrogen Generator Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在 2025 年占据主导的工业制氮机市场份额,价值 16 亿美元,并在 2026 年以 17.2 亿美元占据领先地位。在中国、印度和东南亚快速工业化的推动下,亚太地区引领市场。随着运营效率需求的不断提高,制造、电子和食品行业推动了对现场系统的需求。当地氮气发生器制造商增加供应,支持化学品和药品的增长。

中国工业制氮机市场

2025年中国市场价值约为6.1亿美元,约占全球收入的14.48%。中国市场的蓬勃发展得益于大规模的制造业扩张、电子产品的繁荣和食品加工需求,而现场发电则节省了成本并提高了可靠性。政府政策在快速城市化过程中促进高效技术。

印度工业制氮机市场

印度市场预计将成为全球最大的市场之一,2025 年收入约为 2.2 亿美元,约占全球市场的 5.24%。

日本工业制氮机市场

2025年日本市场规模约为2.4亿美元,约占全球收入的5.75%。

北美

2025年北美市场规模将达到10.5亿美元,稳坐第二大市场区域的地位。受美国和加拿大先进制造业、食品加工以及石油和天然气行业的推动,北美在市场上占据着强势地位。在严格的安全标准下,现场系统因其可靠性和节省成本而受到青睐。

美国工业制氮机市场

基于北美的强劲贡献以及美国在该地区的主导地位,据分析,2025年美国市场规模约为8.6亿美元,约占全球市场规模的20.56%。美国市场表现出强劲增长,其中北美在先进的医疗保健、食品加工和医疗保健的推动下处于领先地位并占据主导份额。半导体部门。

欧洲

预计欧洲未来几年的增长率将达到 4.57%,在所有地区中排名第三,2025 年估值将达到 9.2 亿美元。欧洲市场受到严格的监管以及化学品、食品饮料和制造业的强劲需求的推动。德国和法国的现场发电机因其可靠性而蓬勃发展,支持可再生能源增长中的可持续发展目标。

德国工业制氮机市场

2025年德国市场规模约为2.3亿美元。预计到2026年将达到2.4亿美元,约占全球收入的5.15%。

拉美

预计拉丁美洲这一市场空间在预测期内将出现温和增长。拉丁美洲市场估值到 2025 年将达到 3.5 亿美元,并且在巴西和墨西哥不断增长的制造业、食品加工以及石油和天然气活动的推动下,该地区市场正在稳步扩张。在经济复苏和城市化进程中,现场系统引起了人们对成本效率和供应可靠性的关注。

巴西工业制氮机市场

2025年巴西市场规模约为2.6亿美元,约占全球市场的6.18%。

中东和非洲

预计在预测期内,中东和非洲该市场空间将出现显着增长。 2025年,中东和非洲市场估值达到2.8亿美元,并且在沙特阿拉伯、阿联酋和南非的石油天然气、化工和食品行业的推动下,该地区市场稳步增长。现场系统支持能源项目和基础设施扩张过程中的多元化。

GCC工业制氮机市场

到2025年,海湾合作委员会市场规模将达到约1.4亿美元,约占全球市场的3.23%。

竞争格局

主要行业参与者

供应商通过合作、业务扩张和技术进步积极扩大市场份额

该市场具有分散的市场结构,包括工业氮气发生器行业的知名企业,如林德公司、液化空气公司、空气化工产品公司和派克汉尼汾公司等。例如,2025 年 11 月,INOX Air Products (INOXAP) 与 Grew Energy 签署了一项长期协议,为其位于中央邦 Narmadapuram 的新 3 GW 太阳能光伏电池制造工厂供应超高纯度氮气。 INOXAP 将投资其当地空气分离装置的专用管道,以确保从 2026 年初开始可靠、全天候的交付。这种合作伙伴关系通过自力更生的供应支持印度的清洁能源生态系统、精密制造和区域工业增长。预计此类发展将在预测期内推动市场增长。

主要工业制氮机公司名单简介

- 林德公司(爱尔兰)

- 液化空气集团(法国)

- 空气化工产品公司(我们。)

- 派克汉尼汾公司(我们。)

- 阿特拉斯·科普柯(瑞典)

- 英格索兰(我们。)

- 杰能隆(美国)

- 伯格压缩机(德国)

- 诺瓦航空(法国)

- 现场气体系统(美国)

- PCI 气体(美国)

- Oxymat A/S(丹麦)

- Peak Scientific(英国)

主要行业发展

- 2025 年 5 月:AirSep 公司推出了新型 N2WAVE 双塔和模块化系列 PSA 氮气发生器。这些可扩展、节能的系统使用碳分子筛技术为食品、制药、电子、石油和天然气等行业生产高纯度氮气(高达 99.999%)。它们具有自动触摸屏控制、安静运行和最少维护的特点,可提高可靠性,同时减少对输送气体的依赖。

- 2024 年 11 月:South-Tek Systems 推出了 N2GEN-FLEX 氮气发生器,这是一种模块化 PSA 系统,具有卓越的能源效率、高纯度 (95-99.999%) 和低空气需求,彻底改变了现场生产。与钢瓶相比,它可降低高达 30% 的成本,适合啤酒厂、制造业等,具有紧凑的设计和通过减少压缩机需求和维护来快速实现投资回报的特点。

- 2024 年 4 月:阿特拉斯·科普柯推出新型便携式氮气膜适用于石油和天然气、采矿和海事应用的发电机系列(NM 500-25 至 NM 3000-25)。这些坚固耐用的装置可提供高达 99% 的纯度、节能运行,并且在恶劣环境中易于设置,与输送气体相比,可减少二氧化碳排放和成本。

- 2024 年 4 月:Oxair 推出了一款新型地下租赁氮气发生器,适用于任何深度的采矿作业。该便携式系统可在现场产生氮气来取代氧气,从而防止爆炸,而无需通过钻孔的昂贵管道网络。与传统方法相比,它具有灵活性、成本节约和环境效益。

- 2023 年 6 月:PEAK Scientific 推出了其最节能的氮气发生器,也是同类实验室中最小的氮气发生器。它采用先进的 Precision 系列技术,以最低的功耗和紧凑的占地面积提供超高纯度气体(高达 99.999%)。它是 LC-MS 和 NMR 的理想选择,可降低成本并提高钢瓶的可靠性。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.49% |

|

单元 |

价值(十亿美元) |

|

分割 |

按生产技术、分销渠道、应用和地区 |

|

经过生产技术 |

· 现场生成 · 液氮供应 · 钢瓶氮气供应 · 其他的 |

|

经过分销渠道 |

· 直销 · 工业气体供应商 · 零售(钢瓶) · 其他的 |

|

按申请 |

· 制造业 · 食品和饮料 · 药品 · 石油和天然气 · 其他的 |

|

按地区 |

· 北美(按生产技术、按分销渠道、按应用和国家/地区) o 美国(申请) o 加拿大(申请) · 欧洲(按生产技术、按分销渠道、按应用和国家/地区) o 英国(申请) o 德国(申请) o 法国(申请) o 意大利(申请) o 西班牙(申请) o 欧洲其他地区(申请) · 亚太地区(按生产技术、按分销渠道、按应用和国家/地区) o 中国(申请) o 印度(申请) o 日本(应用) o 韩国(申请) o 亚太地区其他地区(申请) · 拉丁美洲(按生产技术、按分销渠道、按应用和国家/地区) o 巴西(申请) o 墨西哥(申请) o 拉丁美洲其他地区(申请) · 中东和非洲(按生产技术、按分销渠道、按应用和国家/地区) o GCC(应用程序) o 南非(申请) o 中东和非洲其他地区(申请) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 41.9 亿美元,预计到 2034 年将达到 68.3 亿美元。

2025年,市值将达到16亿美元。

预计该市场在预测期内的复合年增长率为 5.49%。

制造业引领应用领域。

应用行业对运营效率的日益关注正在推动市场发展。

林德公司、液化空气公司、空气化工产品公司和派克汉尼汾公司等都是市场上的一些知名参与者。

2025 年,亚太地区将主导市场。

工业液氮发生器因其卓越的产品质量、减少的脱水和更快的生产量而广泛用于食品加工中的低温冷冻、冷却和研磨。即食食品、冷冻食品和蛋白质加工的增长是主要的需求驱动因素,特别是在亚太地区和拉丁美洲。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道