汽车空气悬架市场规模、份额和行业分析,按组件(空气弹簧/安全气囊、压缩机、油箱等)、按类型(电子和非电子)、按推进系统(ICE 和 EV)、按车辆类型(PC 和货车以及公共汽车和卡车)以及区域预测,2026-2034 年

主要市场见解

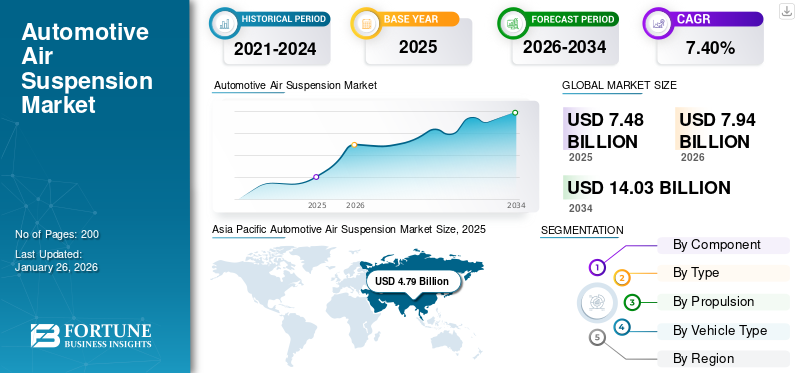

2025年,全球汽车空气悬架市场规模为74.8亿美元。预计该市场将从2026年的79.4亿美元增长到2034年的140.3亿美元,预测期内复合年增长率为7.40%。到2025年,亚太地区将占据全球市场的64.03%的份额。此外,美国的汽车空气悬架市场预计将大幅增长,到2034年预计将达到14.5亿美元。

空气悬架又称空气悬架或气动悬架,是一种使用空气代替传统金属弹簧作为弹簧介质的车辆悬架系统。作为金属螺旋弹簧或板簧的替代品,空气悬架系统使用充气波纹管或气囊,通常由增强橡胶或其他柔性材料制成。压缩机用于将空气泵入空气弹簧,使其膨胀并调整悬架的坚固性或行驶高度。空气悬架系统仍然包括其他传统部件,例如减震器、衬套和控制臂,以控制和阻尼悬架运动。

[M8JoRyncL]

下载免费样品 了解更多关于本报告的信息。

全球汽车空气悬架市场概况:

市场规模:

- 2025 年价值:74.8 亿美元

- 2026 年价值:79.4 亿美元

- 2034年预测价值:140.3亿美元,2026-2034年复合年增长率为7.40%

市场份额:

- 区域负责人:在电动汽车需求不断增长、有利的政府政策和基础设施发展的推动下,亚太地区到 2025 年将占据最大的市场份额,达到 64.03%。

- 增长最快的地区:在豪华车和电动汽车需求不断增长的支持下,中东和非洲预计将快速增长。

- 车型领导者:由于监管要求和驾驶员/乘客舒适度需求的提高,公共汽车和卡车将在 2023 年引领市场。

行业趋势:

- 智能悬架集成:空气悬架系统越来越多地与自适应阻尼、电子稳定性控制和主动车身控制技术集成。

- 材料创新:使用热塑性聚氨酯 (TPU) 和纤维增强复合材料等先进材料来提高耐用性和性能。

- 预测能力:采用人工智能算法和机器学习进行预测悬架控制,以提高乘坐舒适度。

- 驱动因素:

- 豪华车需求:可支配收入的增加和消费者对高级舒适功能的偏好推动了豪华汽车中空气悬架系统的采用。

- 电动汽车 (EV) 的采用:电动汽车对负载平衡和乘坐优化的需求有助于增加空气悬架系统的安装。

未来几年,汽车空气悬架市场的增长将受到卓越运营特性的推动。空气悬架的主要优点之一是能够调节车辆的行驶高度。通过增加或减少空气弹簧中的气压,可以根据需要调节行驶高度。汽车空气悬架系统通常比传统钢弹簧提供更平稳、更舒适的乘坐体验。它们可以吸收道路缺陷和振动,从而带来更豪华、更合规的乘坐质量。

汽车空气悬架系统可以自动调节空气弹簧中的气压,以补偿不同的负载,例如乘客或货物。即使车辆的分布发生变化,这也有助于保持一致的行驶高度并提高稳定性。调整空气弹簧和空气悬架的硬度可以最大限度地减少转弯时的车身侧倾,从而提高操控性和稳定性。汽车空气悬架系统可以通过增加空气弹簧中的气压来支持比传统悬架系统更高的负载,使其适合重型应用。

由于 COVID-19 大流行期间实施的封锁,汽车行业面临大范围的生产停工和供应链中断。这导致对汽车空气悬架系统的需求减少。空气悬架市场依赖于各种组件,例如空气弹簧、压缩机和传感器。供应链的中断影响了这些组件的可用性,从而影响了汽车空气悬架系统的生产和供应。

汽车空气悬架市场趋势

技术发展将促进汽车空气悬架市场的增长

一些先进的汽车空气悬架系统将行驶控制功能与其他车辆系统集成在一起,例如自适应阻尼、主动侧倾控制和电子稳定性控制。这种集成可以实现协调调整和优化性能,从而增强车辆的整体动力和稳定性。具有主动车身控制技术的空气悬架将空气悬架与主动车身控制系统相结合,该系统使用传感器和执行器来抵消车身运动和振动。这可以提高乘坐舒适度、减少车身侧倾并增强操控性,特别是在苛刻的驾驶条件下。

汽车空气悬架系统制造商正在探索新材料的使用,例如热塑性聚氨酯 (TPU)以及用于空气弹簧的纤维增强复合材料。与传统橡胶空气弹簧相比,这些材料具有更高的耐用性、对环境因素的抵抗力和更好的性能。很少有制造商采用预测算法和机器学习技术来预测路况并相应地调整悬架,从而提供更平稳、更舒适的乘坐体验。

汽车空气悬架市场增长因素

豪华车需求不断增长推动市场增长

豪华和高档车辆与卓越的舒适性、先进的功能和更精致的驾驶体验息息相关。空气悬架系统可有效吸收道路缺陷并最大限度地减少振动,从而提供豪华舒适的驾乘体验。对于优先考虑精致驾驶体验的豪华和高档汽车买家来说,增强的乘坐舒适度是一个关键卖点。许多豪华车都配备空气悬架系统,可以根据驾驶条件或个人喜好调整行驶高度。此功能有助于改善空气动力学、更好的操控性以及在需要时增加离地间隙。

此外,为了提高乘坐舒适性,空气悬架系统可以通过减少转弯时的车身侧倾并提供可调节的乘坐硬度设置来增强操控性和性能,从而吸引寻求更具动感驾驶体验的豪华车购买者。随着可支配收入的增加,对豪华车的需求不断增加。汽车制造商正在通过提供更先进的功能(例如空气悬架系统)来满足这一不断增长的客户群的期望和偏好。

制约因素

高成本和维护要求阻碍市场增长

空气悬架系统比传统的螺旋弹簧或板簧悬架系统更昂贵。空气弹簧、压缩机、传感器和电子控制单元等附加组件会导致更高的制造和维护成本,这可能会阻碍一些汽车制造商和消费者,特别是在大众市场汽车领域。

空气悬架系统比传统悬架系统更复杂,具有多个组件和复杂的空气管路布线。如果维护不当,这种复杂性会导致更高的维护成本和潜在的可靠性问题。可能需要定期检查、航空公司检查和部件更换,这会增加总体拥有成本。

汽车空气悬架市场细分分析

按成分分析

卓越的负载均衡能力和改善的乘坐质量推动了对空气弹簧/安全气囊的需求

按组件划分,市场分为空气弹簧/安全气囊、压缩机、储气罐等。

空气弹簧细分市场预计将引领市场,到 2026 年将占全球市场的 50.36%。空气弹簧作为空气悬架系统中的主要弹簧元件,提供必要的悬架行程并吸收车辆重量和道路输入产生的力。空气弹簧的关键优势之一是它们能够调节气压以自动补偿变化的负载。即使在运载不同的负载或乘客时,这种负载均衡功能也可确保车辆保持一致的行驶高度并提高稳定性。

压缩机领域将在预测期内稳步增长。压缩机用于向空气弹簧供应压缩空气,空气弹簧是提供悬架弹簧作用的主要介质。如果没有压缩机,空气弹簧将无法维持支撑车辆重量和吸收道路输入所需的气压。现代空气悬架系统通常使用高速或高输出压缩机,可以快速对空气弹簧充气或放气。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型分析

电子领域凭借自动实时调整引领市场

在类型细分市场中,市场分为电子和非电子市场。

电子控制空气悬架(ECAS)是一种先进的空气悬架系统,它使用电子控制单元和传感器自动调节空气弹簧中的气压。该系统可在各种场景下提供改进的乘坐质量和操控性。此外,它在承载变化的负载时提供增强的负载均衡能力和更好的稳定性。这些系统通常用于豪华和高性能车辆。

预计在预测期内,非电子空气悬架领域将占据大部分市场,到 2026 年将占全球市场的 85.32%。非电子空气悬架系统,也称为手动控制或模拟空气悬架系统,与电子控制空气悬架 (ECAS) 系统相比,是更传统、更直接的空气悬架技术实现。这些系统因其出色的负载平衡能力和可调节的行驶高度而常见于卡车、公共汽车和拖车中。

通过推进分析

卓越的重量分布管理推动电动汽车细分市场的增长

在推进领域,市场分为内燃机和电动汽车。

电动车预计到预测期结束时,该细分市场将占据主导地位,到 2026 年将占据 68.13% 的市场份额。空气悬架系统在 EV(电动汽车)中的使用越来越受欢迎。由于放置了重型电池组,电动汽车与传统内燃机汽车相比具有不同的重量分布。空气悬架系统可以通过调节气压来帮助补偿这种重量分布,确保适当的负载平衡和最佳的操控特性。这些系统可以根据传感器输入调整车辆的行驶高度和调平,从而与自适应巡航控制和车道保持辅助等 ADAS 功能相连接,从而提高这些系统的性能。

空气悬架系统用于一些 ICE(内燃机)车辆,特别是重型车辆。这些系统比传统钢弹簧更好地吸收道路缺陷和振动,从而提供更平稳、更舒适的乘坐体验。安全气囊可以根据车辆的负载和驾驶条件调整其刚度。

按车型分析

驾驶员舒适度和监管要求的提高将推动客车和卡车市场的增长

在车辆类型细分市场中,市场分为个人电脑和货车以及公共汽车和卡车。

公共汽车和卡车将在预测期内主导市场增长,预计到 2026 年份额将达到 50.49%。近年来,由于空气悬架系统比传统悬架具有多种优势,公共汽车和卡车中空气悬架系统的使用不断增加。空气悬架的主要优点之一是根据负载调整车辆的行驶高度。这对于经常承载不同负载的卡车和公共汽车来说至关重要。许多配备空气悬架的公交车都具有跪姿功能,可以让车辆在停车时降低行驶高度,使乘客更方便地上下车。商用车销售的积极前景将促进该领域未来的增长。

很少豪华车允许驾驶员根据自己的喜好定制空气悬架设置,例如舒适或运动模式。这些系统在豪华汽车中越来越受欢迎,包括梅赛德斯-奔驰、奥迪、宝马和雷克萨斯等。随着该技术不断改进并变得更便宜,它也可能在非豪华汽车领域得到更广泛的采用。

区域见解

从地域上看,市场分为北美、欧洲、亚太地区和世界其他地区。

Asia Pacific Automotive Air Suspension Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区市场规模为47.9亿美元,占全球需求的64.03%,预计2026年将增长至51亿美元。亚太地区占据了最大的汽车空气悬架市场份额。近年来,在政府政策和技术进步等多种因素的推动下,亚太地区对电动汽车的兴趣不断上升。该地区多个国家实施了多项激励措施和政策来鼓励电动汽车的采用。其中包括补贴、退税和严格的排放法规,使电动汽车对消费者来说更加实惠和有吸引力。亚太地区的政府和企业正在投资充电基础设施的开发,这对于电动汽车的采用至关重要,从而带动市场增长。日本市场预计到2026年将达到7.5亿美元,中国市场预计到2026年将达到36.1亿美元,印度市场预计到2026年将达到4.1亿美元。

欧洲

2025年,欧洲为全球市场贡献了约16.2亿美元,占21.66%的份额,预计2026年将达到17.1亿美元。欧洲将在预测期内占据相当大的市场份额。欧洲历来是豪华车的强劲市场,该地区的需求仍然很高。欧洲拥有庞大而富裕的客户群,其中高净值个人占很大比例。此外,这里还拥有奔驰、宝马、奥迪、捷豹等多个享负盛名的全球知名豪华汽车品牌。这些品牌拥有强大的影响力和忠实的客户群,刺激了对豪华车的需求。英国市场预计到2026年将达到1.3亿美元,而德国市场预计到2026年将达到3.6亿美元。

北美

2025年北美市场规模达到9.5亿美元,占市场总收入的12.71%,预计2026年将达到10亿美元。由于客车和卡车的需求旺盛,北美地区未来几年将稳定增长。受经济增长、基础设施发展以及电商和物流行业崛起等多种因素的推动,北美地区对客车和卡车的需求一直在稳步增长。电子商务的增长大大增加了对送货卡车和物流服务的需求。预计到2026年美国市场将达到7.2亿美元。

中东和非洲

中东和非洲地区将在预测期内快速增长。对豪华车的高需求,加上技术的出现,将推动未来空气悬架的增长。此外,与电动汽车相关的有利趋势将支持该行业未来几年的增长。

世界其他地区

2025年,世界其他地区的市场规模为1.2亿美元,占全球市场份额的1.60%,预计2026年将达到1.3亿美元。

汽车空气悬架市场主要企业名单

技术进步将在竞争格局中发挥关键作用

汽车空气悬架市场由几家拥有庞大客户群的主要参与者组成。这些参与者正在采取各种策略,例如产品差异化和开发、研发活动的高投资以及扩大销售和分销网络,以获得竞争优势。此外,这些参与者正在与汽车原始设备制造商合作,整合技术进步,这将有助于他们在市场上站稳脚跟。

主要公司简介:

- 采埃孚腓特烈港股份公司(德国)

- 大陆集团(德国)

- 蒂森克虏伯股份公司(德国)

- SAF 荷兰(德国)

- 亨瑞森国际(美国)

- 凡士通工业产品有限公司(我们。)

- 威巴声SE(德国)

- HL Mando Corporation(韩国)

- 日立 Astemo 有限公司(日本)

- AccuAir 控制系统有限公司(我们。)

主要行业发展:

- 2021 年 10 月 –大陆集团宣布将向独立工厂供应空气悬架和压缩机作为原厂零部件。

- 2021 年 9 月 –大陆集团推出空气悬架阻尼器、压缩机和恒温器,扩大了其在汽车零配件领域的产品组合。

- 2021 年 4 月 –SAF Holland 推出了 CBX AeroBeam 固定框架空气悬架系统。通过指定可选的超轻盘式制动器轮端套件,这将有助于每轴额外节省 62 磅的重量。

- 2020年7月 –SAF Holland宣布赢得为新款大众供应后驱动空气悬架的合同电动卡车在巴西。

- 2019年3月 –采埃孚股份公司 (ZF Friedrichshafen AG) 签署最终协议,以 70 亿美元收购威伯科 (WABCO)。此次收购将帮助公司为商用车客户提供附加值。

报告范围

汽车空气悬架市场研究报告对行业进行了详细分析,重点关注领先公司、产品类型、最终用户、设计和技术等关键方面。除此之外,报告还对市场趋势进行了深入分析和洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.40% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

按类型

通过推进

按车型分类

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 74.8 亿美元,预计到 2034 年将达到 140.3 亿美元。

预计在预测期内(2026-2034年)该市场将以7.40%的复合年增长率增长。

与电子商务相关的有利趋势预计将推动全球市场的增长。

亚太地区将在 2025 年引领全球市场,预计在预测期内将呈现稳健增长。

EV或电动汽车是市场的主导部分。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。