电动卡车市场规模、份额和行业分析,按动力(BEV、PHEV 和 FCEV)、按车辆类型(轻型卡车、中型卡车和重型卡车)、按里程(150 英里、151-300 英里和 300 英里以上)以及区域预测,2026-2034 年

主要市场见解

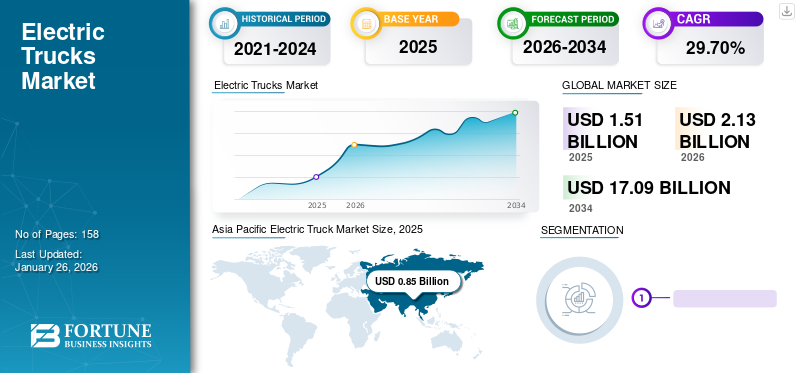

2025年全球电动卡车市场规模为15.1亿美元,预计将从2025年的21.3亿美元增长到2034年的170.9亿美元,2026-2034年预测期间复合年增长率为29.70%。 2025年,亚太地区以56.62%的份额主导全球市场。

电动卡车市场是指汽车行业的一个领域,涉及由电动机和电池而非传统内燃机驱动的卡车的生产、销售和使用。这些卡车可包括轻型卡车、中型卡车、重型卡车等各种类型,以及货车、垃圾车、半挂车等专用车辆。

电动卡车配备一台或多台电动机,驱动车辆车轮前进。这些卡车由储存电能的大型电池组提供动力。这些电池组通常由锂离子电池组成,类似于消费电子产品和电动汽车中使用的电池。与传统卡车相比,电动卡车提供了更清洁、更可持续的运输解决方案,使其在各种应用中越来越受欢迎,包括送货车队、物流和城市交通。

COVID-19 的全球影响对 2020 年和 2021 年的市场产生了重大影响。汽车对低排放和零排放的支持商用车有助于汽车行业的短期复苏。由于 COVID-19 的影响,2020 年卡车的需求有所下降,但 2021 年有所增加。然而,卡车原始设备制造商开发了技术先进的新电动卡车车型; 2021 年将有超过 170 款在中国境外上市。

下载免费样品 了解更多关于本报告的信息。

电动卡车市场要点

- 2025年市场规模:15.1亿美元

- 2026年市场规模:21.3亿美元

- 2034 年预测市场规模:170.9 亿美元

- 复合年增长率:2026-2034 年 29.70%

- 预计到 2025 年,亚太地区将占据电动卡车市场的 56.62% 份额。

- 预计到 2026 年,纯电动汽车细分市场将占市场份额 57.30%。

- 预计到2026年,轻卡市场份额将达到60.12%。

亚太地区

2025 年,亚太地区以 8.5 亿美元的收入引领全球市场,预计 2026 年将达到 12.4 亿美元。

欧洲

2025年欧洲占全球需求的17.68%,市场价值2.7亿美元。

北美

2025年北美地区创造了2.9亿美元的收入,预计到2026年将达到3.9亿美元。

我们。

在不断增长的车队电气化计划的支持下,美国电动卡车市场预计到 2026 年将达到 3.5 亿美元。

日本

日本 由于零排放商用车的日益普及,该市场预计到 2026 年将达到 1.3 亿美元。

阅读更多

电动卡车市场趋势

自动驾驶技术的不断采用正在推动市场增长

自动驾驶技术的最新趋势将影响全球市场。特斯拉、沃尔沃、维拉、戴姆勒等顶级制造商一直在为市场开发卡车自动驾驶技术。 Embark、Einride、TuSimple 等初创公司也开始开发这项技术。此外,自动驾驶卡车运输为卡车运输市场带来了更高的效率。货运公司每天需要运输大量货物。自动驾驶卡车将使公司能够用相同数量甚至更少的司机运输更多的货物,因为一个人将负责监控多辆卡车。

从长远来看,自动驾驶卡车技术将增加对电动卡车的需求,因为它是一种无人驾驶系统,具有易于使用、具有增值功能以及减少人为错误等优点。例如,2023 年 11 月,Aurora Innovation 宣布在其位于休斯敦的商业货运码头的支持下,开通第一条连接达拉斯和休斯顿的无人驾驶卡车车道,并于 2024 年推出。

下载免费样品 了解更多关于本报告的信息。

电动卡车市场增长因素

燃料价格上涨将创造对电动卡车的需求

全球燃油价格高度不确定且不断上涨。加油解决方案的成本也会因地区而异,并随着时间的推移而增加。随着汽油价格上涨,电动汽车看起来对消费者更具吸引力。据估计,普通美国人每年为一辆轻型商用车加油的费用约为 3,500 美元。使用合适的电力推进系统为类似车辆提供燃料的估计成本约为 850 美元,大约低三倍。电动汽车的运行成本比内燃机汽车低得多,因为电动机比汽油发动机更高效。此外,大约 85% 的能量通过电动机转化为运动;另一方面,汽油动力汽车的这一比例约为 40%。在电力和燃料成本相同的情况下,拥有商用电动汽车比汽油汽车更便宜。主要国家也正在重点发展充电基础设施,这将在预测期内激增对这些卡车的需求。

制约因素

电动汽车的高制造成本正在限制市场增长

制造电动卡车所需的初始资产远高于CNG、石油和柴油卡车。用于生产的零部件和机械的成本也相对较高。这主要是由于卡车使用的电池成本高昂。欧洲占全球电动汽车组装量的四分之一以上,但除了占 20% 的钴加工之外,它的供应链很小。此外,美国在全球电动汽车电池供应链中的地位更为次要,仅占电动汽车产量的10%和电池产能的7%。这些卡车的生产不如其他传统燃油卡车复杂,因此受市场电池价格的影响很大。此外,在大多数地区,电池所需的原材料都需要进口,这也加剧了电池的高价格。由于成本高昂,目前此类商用车的生产受到限制。根据《福布斯》能源创新报告,目前电动卡车的制造成本比柴油或汽油卡车高得多。尽管如此,到 2030 年,随着电池价格的下降,与柴油和汽油车型相比,它的价格仍将便宜 50%。

电动卡车市场细分分析

通过推进分析

纯电动汽车 (BEV) 凭借在零排放区不生产和交付废气等利润而引领市场

按驱动力,市场分为电池电动汽车(BEV)、插电式混合动力电动汽车(PHEV)和燃料电池电动汽车(FCEV)。

由于其优势以及在中国、美国和欧洲国家等多个国家的采用,预计到 2026 年,纯电动汽车细分市场将占据 57.30% 的市场份额。到 2023 年,中国将占电动卡车注册量的近 70% 至 80%。根据纯电动汽车销量和最新发展,电动卡车市场增长预计将显着加速。

PHEV 细分市场占据第二大市场份额。该部分提高了卡车的舒适度和整体性能。重点企业专注于插电式混合动力卡车的研发。这些因素将对该细分市场的增长产生积极影响。

FCEV 细分市场占据第三大市场份额。该细分市场的增长归因于产品的优势和主要货运公司的发展。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按车型分析

轻型卡车因其低维护成本和高性能而占据最大的市场份额

根据用途,市场分为轻型卡车、中型卡车和重型卡车。

预计2026年轻卡市场份额将达到60.12%,轻卡销量持续增长。 2023年中国轻卡保有量最多;这一增长归功于该国的主要市场参与者和原始设备制造商。由于对市场的反应日益强烈,欧洲在 2023 年成为第二大市场份额二氧化碳 (CO2)绩效标准。

2023年,中型卡车细分市场占据第二大市场份额。中国、美国和欧洲国家对中型卡车的需求更为显着。功能和服务比基本的可靠性和安全性更重要。由于交通限制对电动卡车的需求不断增长,该细分市场在 2023 年将占据第三大市场份额。

按范围分析

电动卡车不断发展,151-300英里占据市场主导地位

根据续航里程,市场分为 150 英里、151-300 英里和 300 英里以上。

到 2026 年,151-300 英里细分市场预计将以 48.85% 的份额引领市场。该细分市场的增长归因于亚太地区电动卡车销量(151-300 辆)的注册和增加。

2023 年,150 英里细分市场占据第二大市场份额。该细分市场的增长归功于市场中关键公司的关键发展。 300 英里以上细分市场占据第三大市场份额,考虑到该细分市场巨头的最新发展,预计未来将处于领先地位。

区域见解

Asia Pacific Electric Truck Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025 年,亚太地区将占据全球市场的 56.62%,收入为 8.5 亿美元,预计到 2026 年将达到 12.4 亿美元。其中因素包括商用电动汽车销售和注册的增长。例如,2023年,中国从2022年到2023年呈现显着增长;此外,大多数消费者更喜欢商业化 电动汽车在中国、日本和印度等主要国家。这将导致该地区对这些卡车的需求激增。日本市场预计到2026年将达到1.3亿美元,中国市场预计到2026年将达到9.7亿美元,印度市场预计到2026年将达到1亿美元。

欧洲

2025年,欧洲市场规模为2.7亿美元,占全球需求的17.68%,预计2026年将增长至3.7亿美元。由于零排放和运输成本降低对电动卡车的高需求,预计欧洲市场将出现大幅增长。 2023年,轻型商用车主要销往欧洲。这可能反映出大多数电动轻型商用车是为了固定交付区域内的特定用途而购买的,可能不需要延长行驶里程。这将导致产品需求呈指数级增长。英国市场预计到2026年将达到0.5亿美元,而德国市场预计到2026年将达到0.6亿美元。

北美

2025年,北美为全球市场贡献了约2.9亿美元,占19.27%的份额,预计2026年将达到3.9亿美元。预计北美市场也将出现可观的增长。在美国,电动卡车品牌的需求持续增长。美国每个公共充电点的电动轻型车数量为18辆。此外,政府还加大了充电站基础设施投资。这些因素将影响市场的增长。预计到2026年美国市场将达到3.5亿美元。

世界其他地区

2025年,世界其他地区的市场规模为1亿美元,占全球市场的6.43%,预计到2026年将增长至1.3亿美元。

重点企业名单 电动卡车市场

比亚迪有限公司凭借勤奋的合作伙伴关系和行业领先的产品引领市场

比亚迪有限公司是市场的主导者之一。其业务主要包括电动卡车的开发和制造。这些方面都使公司能够抢占更大的市场份额。

主要公司简介:

- 特斯拉公司(我们。)

- 戴姆勒公司(德国)

- 比亚迪股份有限公司 (中国)

- 塔塔汽车(印度)

- 沃尔沃公司(瑞典)

- 斯堪尼亚公司(瑞典)

- 帕卡公司(美国)

- 主力(美国)

- 纳威司达国际公司(我们。)

- 日野汽车有限公司(日本)

主要行业发展:

- 2023 年 5 月 -Freightliner 推出了用于提货和送货应用的系列生产 eM2,该产品已准备好订购,并将于今年秋季开始生产。与此同时,Freightliner 推出了一款创新型 eM2 中型卡车,旨在借鉴职业应用中的真实客户体验。

- 2023 年 4 月 - 戴姆勒卡车在美国推出了新的电动中型卡车品牌 Rizon 将提供采用磷酸铁锂电池技术的 4 级和 5 级卡车,并于 2023 年第三季度开始生产。分销将通过与 Velocity Vehicle Group 签订独家协议开始。 Rizon 卡车的行驶里程为 75 英里至 110 英里或 110 英里至 160 英里。

- 2022 年 5 月 –戴姆勒与Sysco签署合同,购买800辆Freightliner eCascadia电动卡车;第一批货物将于年底前交付。 800 辆卡车的部署将于 2026 年完成。通过这笔交易,该公司将为 35% 的车队实现电气化。

- 2022 年 5 月 –塔塔汽车公司推出了电动货运汽车 Ace-EV。它将是最先进、最适合城市内应用的零排放小型商用车(SCV)。此外,塔塔汽车还宣布与亚马逊、BigBasket、City Link、DOT、Flipkart、LetsTransport、MoEVing 和 Yelo EV 签署谅解备忘录。根据这份谅解备忘录,塔塔汽车公司将提供 39,000 辆 Ace EV。

- 2022 年 9 月 –沃尔沃卡车宣布开始销售重型全电动沃尔沃FH、沃尔沃FM和沃尔沃FMX,计划于2022年底开始批量生产。这些卡车的总重量为44吨,这三款车型约占该公司销量的三分之二。

报告范围

该研究报告涵盖了详细的市场分析。重点关注领先企业、产品类型、领先产品应用等关键方面。除此之外,该报告还提供了对电动卡车市场趋势的见解,并重点介绍了关键的行业发展。除了上述因素外,报告还对近年来推动其增长的几个因素进行了深入分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2026-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 29.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过推进

|

|

按车型分类

|

|

|

按范围

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为15.1亿美元,预计到2034年将达到170.9亿美元。

2025年,亚太市场规模为8.5亿美元。

预测期内(2026-2034年)市场复合年增长率将达到29.70%。

2023 年,纯电动汽车细分市场占据最大市场份额。

燃料价格的上涨将创造产品需求。

戴姆勒公司、沃尔沃集团和斯堪尼亚公司是全球市场的主要参与者。

2025 年,亚太地区占据最大市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 158

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。