双面太阳能市场规模、份额和行业分析,按面板(玻璃-玻璃面板和玻璃透明背板面板)、按电池技术(双面 PERC、双面 TOPCon 等)、按应用(公用事业、商业和工业以及住宅)以及区域预测,2026-2034 年

主要市场见解

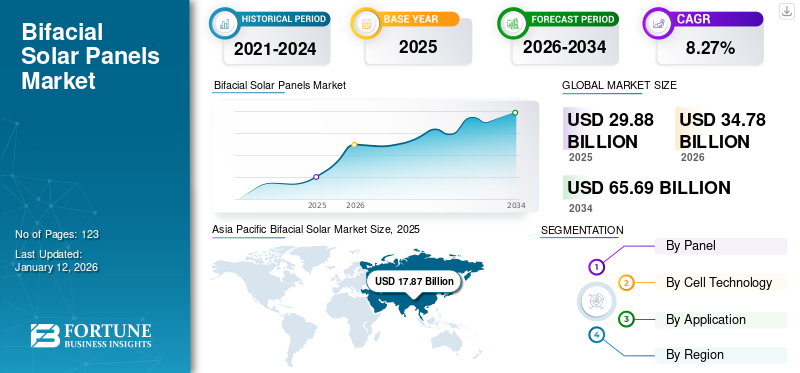

全球双面太阳能市场规模以美元计价29.88到 2025 年,预计将增长至 10 亿美元34.782026 年达到 10 亿美元65.69到 2034 年将达到 10 亿美元,复合年增长率为8.27% 在预测期内。亚太地区主导双面太阳能电池板市场,份额为59.822025 年的百分比。

双面太阳能是指使太阳能电池能够从太阳能电池板的前表面和后表面发电的技术。与传统单面相比太阳能电池板,这种设计通过允许捕获正面的直射阳光和背面的反射或漫射光来增加总能量产量。

由于对可再生能源的需求不断增长,以及双面技术在增加发电量和降低平准化能源成本 (LCOE) 方面的潜力,市场正在不断扩大。

晶科能源是该市场的领先者。它利用极其高效的 N 型 TOPCon 双面技术,满足大型太阳能项目最大限度地提高发电量和降低成本的需求。

下载免费样品 了解更多关于本报告的信息。

双面太阳能市场市场要点

- 2025年市场规模:298.8亿美元

- 2026年市场规模:347.8亿美元

- 2034 年预测市场规模:656.9 亿美元

- 复合年增长率:2026-2034 年 8.27%

- 预计到 2025 年,亚太地区将占据双面太阳能市场 59.82% 的份额。

- 2026年,玻璃-玻璃面板细分市场占据64.33%的市场份额。

- 2026年双面PERC技术领域占据54.74%的市场份额。

北美

2025 年,北美地区收入占全球收入的 9.17%,达到 27.4 亿美元,预计 2026 年将达到 32 亿美元。

欧洲

欧洲2025年达到70.5亿美元,占23.60%的份额,预计2026年将增长至80.7亿美元。

亚太地区

亚太地区2025年收入为178.7亿美元,占全球收入的59.82%,预计2026年将达到210亿美元。

我们。

在大型太阳能发电厂、税收优惠和强有力的可再生能源目标的推动下,该市场预计到 2026 年将达到 30.1 亿美元

日本

在可再生能源扩张和先进太阳能技术越来越多采用的支持下,该市场预计到 2026 年将达到 32.6 亿美元。

阅读更多

市场动态

市场驱动因素

效率和能源产量的提高推动市场增长

与传统的单面面板相比,双面组件可以从正面和背面产生电力,从而显着提高能源输出。由于产量较高,太阳能现在比其他能源更具竞争力,从而降低了平准化能源成本 (LCOE)。由于双面技术能够最大限度地从特定土地上获取能量,因此吸引了投资者和项目开发商的更多关注,从而提高了项目的整体经济效益。

例如,2023年10月,天合光能宣布推出Vertex N 720W系列双面组件,输出功率高达720W,效率高达23.2%。组件效率和功率输出的不断进步正在推动双面技术的引入。

系统平衡 (BOS) 成本的降低推动市场发展

尽管双面组件最初的成本可能更高,但更高的发电量会降低总体 BOS 成本。不需要机架、布线和其他组件,因为许多模块对于产生与单面系统相同的能量至关重要。 BOS 成本的降低进一步增强了双面项目的经济可行性,从而增加了其对投资者和开发商的吸引力。

例如,2022年12月12日,隆基股份的Hi-MO 5双面组件系列在国际大型公用事业项目中成功部署,证明了降低BOS成本的能力。大型双面项目的不断部署进一步有助于双面应用的成熟和BOS成本的降低。

市场限制

标准化不足和性能不确定性阻碍市场扩张

对于投资者和项目开发商来说,双面组件缺乏标准化测试和性能评估增加了不确定性。预测能量产量具有挑战性,因为倾斜角度、安装高度和反照率(表面反射率)等特定地点的元素会显着影响背面性能。这种不可预测性可能会使融资变得更加困难,并延迟双面技术的采用。

2023 年 7 月,IEC(国际电工委员会)宣布正在制定新的双面组件测试和性能表征标准。这一合作举措解决了标准化差距,并促进双面技术的更广泛采用。

市场机会

农业光伏发电的增长对市场机会产生积极影响

对于双面组件来说,结合太阳能和农业的农业光伏提供了一个重要的选择。双面组件与农业光伏系统中常用的凸起安装装置配合良好,可以让阳光照射到农作物上。土壤和农作物的反射表面可以增加背面增益,提高能量输出,同时提供遮荫和其他农业优势。

例如,2023年9月,法国批准了600多个农业光伏项目,反映出人们对太阳能和农业共存的兴趣日益浓厚,并进一步推动了全球双面市场的增长。

市场挑战

缺乏可用土地和环境问题阻碍了市场

环境问题和土地可用性是实施大型太阳能项目的障碍,特别是利用双面技术。太阳能发电厂巨大的土地足迹与其他土地用途(例如保护或农业)之间可能会出现冲突。必须评估和减少环境影响,包括土壤侵蚀和栖息地破坏。

双面太阳能市场趋势

垂直双面应用增加是市场最新趋势

面向东和西垂直安装双面面板是一项革命性技术,称为垂直双面太阳能。垂直双面可以更好地利用漫射光和地面反射,这种布置在有雪天的高纬度地区尤其有利。此外,它还具有增强的除雪能力,可最大限度地减少冬季的能量损失并最大限度地提高全年的能量收集。

2023 年 11 月,芬兰阿尔托大学的一个研究小组揭示了在雪天条件下垂直双面太阳能系统的令人鼓舞的结果。它还展示并展示了双面面板在高纬度地区创新使用的潜力。

下载免费样品 了解更多关于本报告的信息。

关税的影响

全球双面太阳能市场的增长受到特朗普总统最近宣布的关税的显着影响。关税极大地影响太阳能电池板投资的成本动态,影响从市场竞争力到生产成本的方方面面。通过增加每单位的税收,关税立即提高了进口太阳能电池板的价格。例如,由于美国征收高达 50% 的关税,太阳能电池的安装价格每瓦上涨约 0.10 至 0.30。这些关税可能会扰乱供应网络、造成市场不稳定并抑制投资,从而间接提高价格。这些政策变化和关税的出台预计将给全球市场带来不确定性。

细分分析

按面板

玻璃-玻璃面板因其卓越的耐用性和使用寿命而占据市场主导地位

根据面板类型,市场分为玻璃-玻璃面板和玻璃透明背板面板。

玻璃-玻璃面板预计将占据双面太阳能市场的大部分份额,到 2026 年将占 64.33%。由于其高耐用性,这些面板对水分、紫外线和温度变化等外部因素更具弹性。项目的有效长期能源产量和较低的平准化能源成本 (LCOE) 可以延长使用寿命并减少退化。由于双面都是透明的,更多的阳光可以到达电池,从而提高功率输出并最大化双面增益。

玻璃透明背板面板也在不断扩展,因为它们更容易处理和安装,并且在双面和重量之间取得了折衷。当使用透明聚合物背板代替玻璃时,总重量会减轻,这可能会使安装更容易并最大限度地减少运输费用。对于重量和承受能力是重要考虑因素的项目,使其具有吸引力。

通过细胞技术

双面PERC以其低成本主导市场

根据Cell Technology,市场分为双面PERC、双面TOPCon等。

由于其成本效益和成熟度,双面 PERC(钝化发射极和背面电池)预计将在 2026 年占据主要市场份额,占全球市场的 54.74%。这些电池板的制造成本比其他尖端技术(包括 TOPCon)更低,而且双面 PERC 是使用最广泛的双面电池技术。 PERC技术对于制造商来说是一种具有成本效益的选择,因为它已经成熟并享有规模经济。

双面 TOPCon(隧道氧化物钝化接触)电池是第二大细分市场,有可能比 PERC 电池更高效,从而提高每块电池板的功率输出。其效率的提高减少了土地利用率,特别是有助于公用事业规模的项目,并增加了单位面积的发电量。这使得该技术对于寻求优化单位面积能源生产的项目更具吸引力。

其他电池技术包括IBC(叉指背接触)和HJT(异质结技术)等新技术。尽管市场份额较小,但这些技术仍在研究和开发中,因为它们可以为特定用途提供更高的效率和特殊优势。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于能源产量要求高,公用事业领域占据市场主导地位

根据应用,市场分为公用事业、商业和工业以及住宅。

公用事业领域预计将主导市场,到 2026 年将占据 59.93% 的市场份额。公用事业规模的农场推动了双面面板的市场,因为它们可以通过更高的能源产量显着降低成本。由于其降低的度电成本(LCOE),双面组件对大型项目极具吸引力。地面反照率可以在开放空间中最大化,这优化了双面发电在公用事业部门两侧的发电能力。

由于该行业双面面板的系统性能增强和投资回报率增加,商业和工业是第二大应用。双面面板可增强商业和工业设施的能源输出,特别是在具有反射表面的开放空间中,例如由浅色屋顶材料制成的屋顶。由于能源产量的增加,企业可能会获得更快的投资回报。此外,在屋顶空间有限的地方,更高发电每个区域都是有益的。

尽管市场规模较小,但双面面板由于其日益增长的吸引力和提高能源生产的潜力而在住宅市场中变得越来越受欢迎。玻璃面板的流线型外形和功能对房主很有吸引力。此外,它还可以增加能源产量,特别是当放置在反射表面上时,从而降低公用事业成本。

双面太阳能市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

亚太地区

Asia Pacific Bifacial Solar Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

快速增长的太阳能容量和下降的价格推动市场

2025年,亚太地区发电量为178.7亿美元,占全球市场收入的59.82%,预计到2026年将增长至210亿美元。亚太地区凭借其大规模的太阳能装机,特别是在中国和印度,以及先进光伏技术的强大制造能力,在市场上占据主导地位。市场增长是由电力需求上升和组件价格下降推动的。太阳能基础设施投资受到政府激励和支持的影响 可再生能源项目。太阳能发电场可用的巨大土地面积推动了双面发电的采用。随着越来越多的人意识到双面技术的优势,即增加能源输出,市场正在不断增长。 例如,2023 年 9 月,阿达尼绿色能源公司在印度拉贾斯坦邦投产了一座 500 兆瓦双面太阳能发电厂,这表明双面技术在该地区的使用日益增长。日本市场预计到2026年将达到32.6亿美元,印度市场预计到2026年将达到20.7亿美元。

中国

中国制造能力强、内需拉动市场

中国的生产能力和高国内需求使其成为太阳能双面业务的主要参与者。使用太阳能政府支持可再生能源和降低空气污染的举措推动了这一进程。廉价的融资和激励措施有助于双面项目的发展。较低的模块价格源于制造规模经济和技术发展。然而,项目的选址和实施可能会受到土地可用性和电网基础设施限制的影响。 2024 年 1 月,隆基宣布其硅异质结 (HJT) 双面太阳能电池效率创下 26.81% 的新纪录,再次确认了中国在太阳能技术创新方面的领先地位。预计到2026年中国市场将达到133.7亿美元,

北美

公用事业规模项目和政府支持推动北美双面采用

2025年,北美地区占据全球市场的9.17%,产生27.4亿美元的收入,预计到2026年将达到32亿美元。双面发电在北美的采用正在不断增长,因为它可以提高大型太阳能发电场的能源产量,特别是在高反照率(反射率)的地区。投资税收抵免 (ITC) 等政府支持性法规进一步鼓励双面项目。由于有利的辐照条件,它在阳光带国家经济上是可行的。项目对于应对不断扩大的太阳能容量、互连法规和电网升级具有重要意义。然而,贸易法规和供应链限制可能会影响项目预算和进度。例如,2023年6月,美国能源部宣布计划提供2600万美元资金,用于以双面组件等先进太阳能技术为中心的研发项目。

我们。

大型太阳能发电厂帮助美国双面市场占据主导地位

美国是双面太阳能的重要市场,因为有大量土地可用于公用事业规模项目。税收优惠和有利的监管环境推动了太阳能基础设施的投资。由于强调降低碳排放和实现可再生能源目标,双面技术得到了加速发展。项目开发得益于太阳能行业成熟的基础设施和全国各地熟练的员工。技术发展和双面组件成本降低有助于美国市场。 2024 年 5 月,Nextracker 宣布将为内华达州的一个 1,000 MW 太阳能项目提供双面优化跟踪系统,突显了大规模环境中对双面技术日益增长的需求。预计到2026年美国市场将达到30.1亿美元。

欧洲

可再生能源目标和政策支持促进市场扩张

欧洲在全球市场中保持着强劲的地位,2025年将达到70.5亿美元,占23.60%的份额,预计2026年将达到80.7亿美元。该地区的市场受到欧洲积极的碳减排目标和对可再生能源的奉献的推动。政府的经济激励措施,例如减税和上网电价补贴,使双面项目具有吸引力。减少对化石燃料的依赖并提供能源安全的愿望推动了对太阳能发电的投资。双面组件成本的降低和技术的发展提高了项目的可行性。然而,项目开发可能会因电网基础设施的限制和获得许可的困难而受到阻碍。 2024年3月,Lightsource BP宣布在西班牙建成200MW双面太阳能发电场,这表明欧洲市场对双面技术的采用不断增加。到2026年,英国市场预计将达到4.6亿美元,而德国市场预计到2026年将达到21.7亿美元。

拉美

高太阳辐照度和未实现的潜力推动拉丁美洲双面采用

2025年拉美市场规模为15.9亿美元,占全球市场格局的5.33%,预计2026年将达到18.2亿美元。拉美地区太阳辐射水平高,能源需求不断增长,是双面太阳能发展前景广阔的地区。太阳能项目的发展受到政府促进可再生能源的举措的影响,例如税收减免和拍卖。由于该地区拥有丰富的土地供应和理想的温度,双面技术具有商业吸引力。通过扩大融资渠道和全球合作,太阳能的利用得到加速。然而,投资可能会受到政治不可预测性和监管不确定性的阻碍。 2023 年 11 月,Enel Green Power 宣布在巴西建成一座 300 MW 双面太阳能发电厂,强调了该技术在拉丁美洲的扩大使用。

中东和非洲

高太阳辐照度和高太阳能潜力驱动市场

中东和非洲地区2025年市场规模为6.2亿美元,占全球市场份额的2.08%,预计2026年将达到6.9亿美元。该地区不断扩大的能源需求和丰富的太阳能资源为双面太阳能提供了巨大的可能性。政府旨在实现能源多样化和减少对化石燃料依赖的举措推动了太阳能的采用。该地区因其雄心勃勃的可再生能源雄心和大型太阳能项目而吸引投资。双面技术的经济可行性取决于广阔的地理区域和有利的环境。然而,有限的电网基础设施和水资源短缺可能会给市场带来挑战。例如,2024年2月,ACWA Power签署了一项在沙特阿拉伯建设1.5吉瓦双面太阳能项目的协议,这正在推动该市场的投资。

竞争格局

主要行业参与者

市场由创新主导的制造商主导,竞争成本和效率

随着隆基、晶科能源、天合光能等新老组件制造商的争夺,双面太阳能市场竞争异常激烈。组件效率、降低成本以及优化发电量的创意设计是主要的竞争领域。尽管西方企业投资双面技术来竞争,但中国制造商现在控制着该行业的相当大一部分。不断变化的行业标准以及对性能更好的太阳能系统日益增长的需求进一步影响着这一格局。提供最好LCOE的公司最终将成为幸存者。

主要双面太阳能公司名单分析

- 阿特斯阳光电力(加拿大)

- 华山能源(中国)

- 晶澳太阳能(中国)

- 晶科能源(中国)

- 隆基(中国)

- Maxeon太阳能技术公司(新加坡)

- 东方日升能源(中国)

- 赛拉弗能源集团(中国)

- 台威太阳能(中国)

- 天合光能(中国)

- 台威太阳能(中国)

- 正阳光光伏(中国)

主要行业发展

- 2024年11月-晶科能源成功并网全球最大千兆瓦级海上光伏项目,为国家能源投资集团旗下国华投资打造的山东HG14海域海上光伏项目提供1.32GW N型TOPCon Tiger Neo双面组件。这一成就为全球创意海上太阳能应用树立了新的基准,并强调了晶科能源在海上太阳能技术领域的主导地位。

- 2024年7月-隆基重新推出了其 Hi-MO 7 双面组件,推出了一款仅在加拿大提供的新型更高功率型号。改进后的Hi-MO 7组件继续利用高效电池技术,功率输出增强至620W,组件效率达到23.0%。该模块尺寸为 2382 x 1134 x 30 毫米,适用于公用电厂。

- 2023年6月-晶科能源宣布,已向保加利亚123兆瓦Verila太阳能电站供应超过22万块Tiger NEO双面72组件。维里拉电站预计将使保加利亚的太阳能发电量提高7%,是该国最大的光伏项目。

- 2022年12月-阿特斯阳光电力宣布,其子公司阿特斯太阳能有限公司将于2023年第一季度量产高效N型TOPCon(隧道氧化物钝化接触)太阳能组件。阿特斯阳光电力将提供多样化的TOPCon产品,以满足商业、住宅和公用事业规模的市场需求。 210mm 电池双面 TOPBiHiKu7 (615W-690W) 和 182mm 电池双面 TOPBiHiKu6 (555W-570W) 以及单面 TOPHiKu6 (420W-575W) 组件属于 TOPCon 系列。

- 2020年12月-隆基宣布,在宁夏光伏项目中,隆基向中国能源建设集团西北电力试验研究院独家提供200MW Hi-MO 5双面组件。该项目由宁夏中科卡新能源研究院创建,目前正处于建设安装阶段。

投资分析与机会

- 通过为产能扩张、新技术和基础设施提供资金,投资推动了该市场的显着增长。资本流入使制造商能够扩大设施。

- 例如,2025年5月,英国发展金融机构和影响力投资者英国国际投资公司(BII)向ReNew Energy Global(ReNew)投资1亿美元。此次投资是BII首次涉足印度太阳能制造领域,并将协助ReNew扩大其在印度的太阳能制造业务。这些发展反映了更广泛的势头,全球双面市场预计将在预测期内增长。

- 此外,更多的资金用于研发,这提高了双面电池板的效率并降低了安装成本,使其与传统太阳能电池板相比更具竞争力。

报告范围

全球双面太阳能市场报告提供了对市场的详细洞察,并重点关注市场领先公司等关键方面。此外,该报告还提供了对市场趋势和技术的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率8.272026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按面板

|

|

通过细胞技术

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 298.8 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 8.27%。

从应用来看,公用事业领域引领市场。

2025年亚太地区市场规模为178.7亿美元。

提高系统平衡(BOS)的效率、能源产量和降低成本是推动市场增长的关键因素。

市场上的一些顶级参与者包括阿特斯阳光电力、华山能源、晶澳太阳能、晶科能源和隆基乐叶。

预计到2034年全球市场规模将达到656.9亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 123

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道