发电市场规模、份额和行业分析,按类型(传统/不可再生{核燃料和化石燃料}、非常规/可再生{太阳能、风能、水力等}、最终用户(住宅、商业、工业等)以及区域预测,2026-2034年

发电市场规模

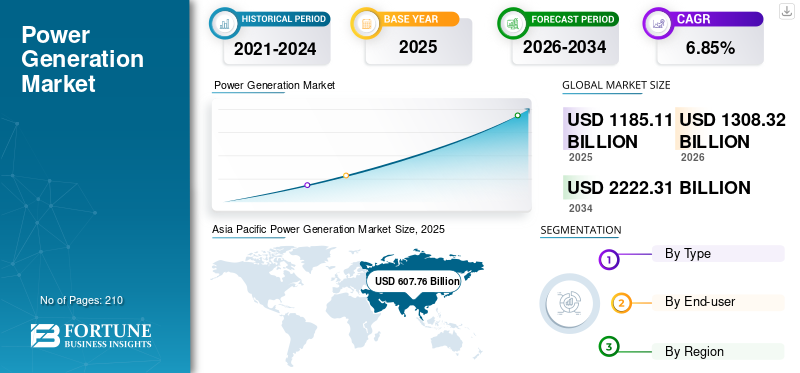

2025年全球发电市场规模为11851.1亿美元,预计将从2026年的13083.2亿美元增长到2034年的22223.1亿美元,预测期内复合年增长率为6.85%。亚太地区在发电市场上占据主导地位,到2025年,其市场份额将达到51.28%。美国发电市场预计将大幅增长,到2032年预计将达到3078.9亿美元。

发电是指在发电厂利用不同能源(例如阳光、风、水、化石燃料和其他来源)生产电力。发电厂使用蒸汽锅炉、风力涡轮机、太阳能电池板和其他技术将这些资源转化为电力。工厂产生的电力通过高压电线传输到变电站,电压降低并通过当地电力线进一步分配给家庭和企业。

COVID-19 大流行的爆发对市场产生了负面影响。由于实施封锁和政府监管,商业和工业活动暂时停止以及发电厂劳动力短缺,导致电力需求下降,进一步影响了市场增长。

下载免费样品 了解更多关于本报告的信息。

发电市场要点

- 2025年市场规模:11851.1亿美元

- 2026年市场规模:13083.2亿美元

- 2034年预测市场规模:22,223.1亿美元

- 复合年增长率:2026-2034 年 6.85%

- 到 2025 年,亚太地区将占据发电市场 51.28% 的份额。

- 到2026年,非常规/可再生能源领域将占据最大份额,达到64.63%。

- 2026年工业领域将占44.87%的份额。

亚太地区

2025年,亚太地区创造了6077.6亿美元的收入,预计到2026年将达到6779.6亿美元。

欧洲

2025年欧洲为2116亿美元,预计2026年将达到2304.4亿美元。

北美

北美地区 2025 年创造了 2080.7 亿美元的收入,预计 2026 年将达到 2287.9 亿美元。

我们。

预计到2026年发电市场将达到2002.5亿美元。

日本

预计到2026年发电市场将达到486.4亿美元。

阅读更多

发电市场趋势

安装电网储能系统以增强市场前景

电网储能在现代电网中越来越受欢迎,用于存储剩余能源,并在需求高峰或可再生能源不发电时(例如在夜间或天气中断期间)将其释放。它包括电池储能系统(BESS)、抽水蓄能等多项技术,用于存储太阳能、风能、水力和其他发电厂产生的剩余能源。此外,由于人们越来越重视节约用电和增加用电比例可再生能源在能源结构中,电网储能系统的安装在全球范围内呈上升趋势。例如,2024年4月,全球储能解决方案制造商Socomec在法国斯特拉斯堡附近推出了储能系统(ESS)网格实验室。它占地约 500 平方米,用于开发增强电网安全性、弹性和可靠性的技术。

下载免费样品 了解更多关于本报告的信息。

发电市场增长因素

城镇化和工业化将在市场扩张中发挥关键作用

在世界人口增长的支持下,城市化和工业化的兴起一直在推动全球发电能力的发展。城市化导致住宅、商业和工业设施的扩张,这些设施需要可靠的电力供应来提供照明、供暖、制冷、机械和其他基本服务。此外,城市发展需要建设新建筑、交通网络和公用设施,所有这些都需要电力。此外,巴西、印度和其他发展中国家政府正在鼓励外国直接投资并支持中小企业的发展,这将在预测期内增加电力需求方面发挥关键作用。贸发会议的全球外国直接投资 (FDI) 已从 2020 年的约 9620 亿美元增至 2022 年的约 1.3 万亿美元。因此,城市化和工业化带来的住宅、商业和工业部门的扩张预计将在预测期内推动市场增长。

全球电气化程度不断提高,刺激市场增长

全球各国政府对扩大偏远和农村地区电力供应的支持不断增加,这推动了发电需求。 2017年启动的国家电气化计划(NEP)旨在到2025年实现埃塞俄比亚全国普遍用电。该计划的目标是让65%的人口接入电网,其余35%的人口通过独立太阳能系统和迷你电网等离网技术获得电力。此外,交通运输行业从化石燃料向电力的转变也在全球经济电力消耗增加方面发挥着关键作用。 EV30@30 活动于 2017 年 6 月在第八届清洁能源部长级会议 (CEM) 上启动,旨在加快采用电动汽车 (EV)。其目标是到 2030 年电动汽车占新车销量的至少 30%。该活动目前包括 13 个成员国,并得到 23 个公司和组织的支持。因此,交通、供暖(电加热系统)、烹饪(电磁炉)等行业的电气化将在推动未来几年全球发电市场增长方面发挥关键作用。

制约因素

发电厂建设的高昂前期成本可能会限制市场扩张

发电厂建设成本高昂,加上运营发电厂产生的额外成本,限制了全球发电市场的增长。南苏丹、尼日尔、也门等许多财政赤字国家都面临着电厂建设成本高的挑战。由于风险、信用评级不足和高利率,这些国家还难以从世界银行、国际货币基金组织和其他全球组织获得负担得起的融资,这阻碍了它们独立为大型能源基础设施项目提供资金的能力。此外,财务障碍减缓了基础设施的发展,并限制了先进技术的获取,例如需要大量前期投资的可再生能源系统和储能解决方案。因此,电厂开发和运营的高成本成为全球市场发展的重要制约因素。

发电市场细分分析

按类型分析

由于碳中和倡议的不断加强,非常规/可再生能源领域占据主导地位

根据类型,市场分为传统/不可再生和非传统/可再生。

传统/不可再生部分包括煤炭石油、天然气和核产品由于其基础设施建设时间较长,目前占有相当大的市场份额。近年来,煤炭、石油和天然气的碳排放缺点导致其安装量下降。在预测期内,它们也将继续减少。预计到 2025 年,该细分市场将占据 64.63% 的市场份额。

通过最终用户分析

大型机械运行,工业领域占据主导地位

根据最终用户,市场分为住宅、商业、工业等。

由于机械、生产过程、加热、冷却、照明和其他工业运营广泛使用电力,工业领域将在 2026 年占据 44.87% 的市场主导份额。此外,全球人口激增推动的工业化进程不断加快,将导致市场工业领域的增长。到 2024 年,该细分市场将获得 45.05% 的市场份额。

由于基于化石燃料的产品越来越倾向于电动产品,预计未来几年商业领域将以最快的速度增长。此外,商业建筑日益电气化预计将在未来几年商业领域的增长中发挥关键作用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

从地理上看,该市场的研究遍及北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

Asia Pacific Power Generation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区创造了6077.6亿美元,占全球市场收入的51.28%,预计到2026年将增长至6779.6亿美元。由于中国、印度尼西亚、印度等国家经济的快速发展,亚太地区占据最大的市场份额,预计在研究期间以最快的速度增长。预计2026年中国市场价值将达到3696.1亿美元。工商业活动的扩张正在激增,进一步带动该地区的发电需求。预计到 2026 年,印度将持有 821.2 亿美元,而日本同年预计将达到 486.4 亿美元。

北美

2025年,北美地区占据全球市场的17.56%,收入为2080.7亿美元,预计2026年将达到2287.9亿美元。由于快速向清洁能源(如天然气和可再生能源。能源领域对储能和电网现代化的投资不断增长也在市场的发展中发挥着关键作用。 2026年美国市场规模可能达到2002.5亿美元。

欧洲

欧洲在全球市场上保持着强劲的地位,2025年将达到2116亿美元,占17.85%的份额,预计2026年将达到2304.4亿美元。由于太阳能和风电项目的安装不断增加,欧洲发电市场占有重要份额。英国市场持续扩张,预计2026年市场价值将达到222.5亿美元。政府承诺到2050年实现碳中和也有助于可再生能源的增长,进一步推动市场增长。德国预计2026年将达到354.5亿美元,法国预计2025年将增长270.7亿美元。

拉美

拉丁美洲市场2025年创造667.6亿美元,占全球市场格局的5.63%,预计2026年将达到722.3亿美元。由于水电项目的扩张,预计拉丁美洲在评估期内将稳定增长。此外,为扩大农村和偏远地区电力而不断开展的电气化计划也进一步推动了市场增长。

中东和非洲

2025年,中东和非洲市场规模为909.2亿美元,占全球市场份额的7.67%,预计2026年将达到988.8亿美元。由于新城市的建设和住宅和商业领域的发展,中东和非洲发电市场正在显着增长。该地区国家政府对发展旅游业的日益关注也导致了酒店、机场、地铁等商业部门的扩张。预计 2025 年海湾合作委员会市场价值将达到 545.4 亿美元。

主要行业参与者

主要参与者部署智能电网技术来节约能源

领先企业正在布局智能电网技术和电池存储系统来节省能源。 Enel 是活跃于发电行业的主要参与者之一,重点关注可再生能源领域。 2023年前9个月,该公司利用可再生能源发电93,986吉瓦时,同比增长12.6%。该公司的可再生能源装机容量从上一年的 51,563 兆瓦增至 54,821 兆瓦。意大利、伊比利亚半岛、拉丁美洲和北美的绿色发电量显着增长,其中北美增长了7.2%。

顶级发电公司名单:

- 中国国家电网公司(中国)

- 意大利国家电力公司(Enel)

- EDF能源(法国)

- 东京电力(日本)

- 韩国电力(韩国)

- 信实电力(印度)

- 伊贝尔德罗拉(西班牙)

- NextEra Energy Inc(美国)

- 美国电力(美国)

- 中国华能集团股份有限公司 (中国)

- 中国大唐集团公司(中国)

- 关西电力公司(日本)

- NTPC有限公司(印度)

- 中国能源投资集团公司(中国)

- 恩吉(法国)

主要行业发展:

- 2024 年 3 月 -韩国西部电力公司 (KOWEPO) 与 EDF Renewables 签署了一项联合开发协议,将在阿拉伯联合酋长国 (UAE) 卡兹纳建设一座 1.5 吉瓦的太阳能发电场。他们还与阿布扎比酋长国水电公司 (EWEC) 就阿吉班地区的类似项目进行深入谈判。

- 2024 年 2 月 -Energies PH, Inc. 通过其附属公司 San Bernardino Ocean Power Corp. 与 Inyanga Marine Energy Group 签订合同,在菲律宾北萨马岛的卡普尔岛建造东南亚第一座潮汐发电厂。该 1 兆瓦发电厂采用 Inyanga 的 HydroWing 技术,将于 2025 年底部署。它将连接到卡普尔当前的 750 千瓦柴油发电厂,并包括一个微电网结合潮汐能、太阳能光伏发电和储能,为化石燃料提供可持续的替代品。

- 2023 年 12 月 -Telstra 与 Global Power Generation (GPG) 签署了一份购电协议 (PPA),购买澳大利亚昆士兰州班达伯格附近一座 100 兆瓦太阳能发电厂的电力。该项目于 2024 年开始施工,并于 2025 年末开始运营。该协议每年可提供高达 153 GWh 的电力,足以为约 30,000 户家庭供电。

- 2023 年 12 月-维斯塔斯收到 Pattern Energy 的订单,为美国新墨西哥州的 SunZia 风电项目提供电力。这份 1.1 吉瓦的订单包括 242 台 V163-4.5 兆瓦涡轮机,使其成为最大的单一陆上项目,也是维斯塔斯最新大容量涡轮机的全球最大订单。

- 2022 年 1 月 -SSE 收购了其第一个太阳能项目,即位于英国伍斯特郡伊夫舍姆附近的 Littleton Pastures 的 30MW 太阳能发电场,计划于 2023 年底竣工。这个占地 77 英亩的场地将为约 9,400 户家庭供电。该项目是上交所旨在实现净零排放的 131 亿美元投资计划的一部分。 SSE每天在低碳基础设施上投资约734万美元,并开发超过1吉瓦的太阳能和电池存储,其中包括最近宣布的50兆瓦电池威尔特郡的存储项目。

报告范围

该报告对市场进行了详细分析,重点关注了知名公司、产品类型和产品的领先应用等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.85% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按最终用户

按地区

|

常见问题

《财富商业洞察》的一项研究表明,2025 年全球市场规模为 11851.1 亿美元。

预计全球市场在预测期内将以 6.85% 的复合年增长率增长。

2025年亚太地区市场规模为6077.6亿美元。

根据类型,非常规/可再生能源领域占据全球市场的主导份额。

预计到2034年全球市场规模将达到22223.1亿美元。

各国不断增加的电气化计划是推动市场增长的关键因素之一

Enel、EDF、TEPCO 和 KEPCO 是活跃在市场上的一些顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道