输配电市场规模、份额和行业分析,按组成部分(设备和服务)、最终用户(电力公用事业、工业和可再生能源)和区域预测,2026-2034 年

输配电市场规模及未来展望

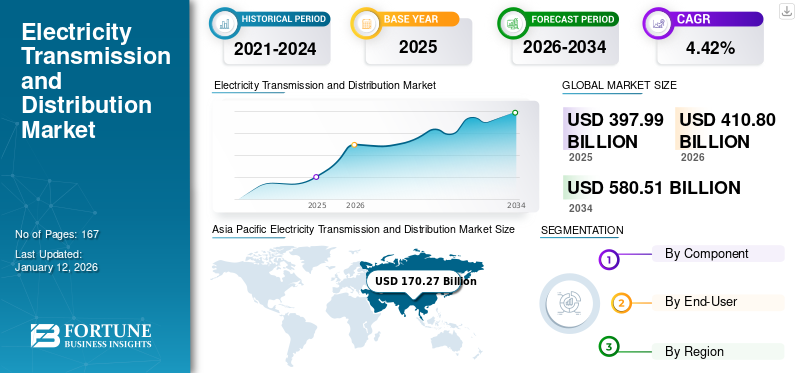

2025年全球输配电市场规模为3979.9亿美元,预计2026年将达到4108亿美元,到2034年将达到5805.1亿美元,预测期内复合年增长率为4.42%。亚太地区在输配电行业占据主导地位,2025年市场份额为42.78%。

输电和配电 (T&D) 涵盖从以下位置输送电能的关键基础设施和流程:发电站点给最终用户。有效的输配电系统对于维持电网可靠性、优化能源效率以及确保各个部门安全、一致地获得电力至关重要。

向可再生能源的过渡及其与电网系统的整合正在推动输配电行业的投资。此外,各行业对电气化的需求不断增加预计将推动输配电市场的增长。

中国国家电网公司(SGCC)是该市场的领先参与者之一。国家电网公司一直是超高压 (UHV) 输电技术开发和实施的先驱,该技术能够以最小的损耗长距离传输大量电力。公司在中国建设了多个特高压输电项目,其中包括全球首个特高压直流输电项目,输电容量6.4吉瓦,长度2000公里。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

向可再生能源的过渡及其与电网系统的整合

全球过渡到可再生能源正在改变输电和配电行业。风能和太阳能等可再生能源并入电网的速度正在加快。这一转变需要对输配电基础设施进行重大升级,以应对可再生能源发电的可变性并促进高效的能源分配。

根据IRENA《可再生能源2023》报告,2023年全球可再生能源装机容量预计达到507吉瓦,比2022年增长近50%。这一增长是由130多个国家持续政策支持推动的,标志着全球电力行业的重大变化。

随着全球对清洁能源需求的增加,对可再生能源发电能力的投资也在激增。例如,《欧洲绿色协议》的目标是到 2050 年实现气候中和,对电网基础设施进行大量投资以支持可再生能源发电。德国和西班牙正致力于增加投资,以增强其传输网络,将偏远的风能和太阳能发电场与能源需求较高的城市地区连接起来。

对于过渡,所需的一些关键组件包括升级的高压传输线以及其他技术,例如灵活交流输电系统 (FACTS)。 FACT 提高了电网的可控性和稳定性,实现更有效的潮流管理,以应对不断变化的可再生能源输出并影响整体市场增长。

所有行业对电气化的需求不断增加

全球推动电气化,包括电动汽车 (EV) 的采用和电动汽车的普及数据中心,正在推高电力需求。这种激增需要对输配电基础设施进行扩展和现代化,以确保可靠的电力输送。

各行业(主要是交通、工业和供暖过程)对电气化的需求不断增加,极大地推动了输配电市场的增长。这一趋势与全球能源部门脱碳、提高效率和增强能源可及性的努力相一致。

在车辆电气化、技术进步、环境问题和政府支持政策的共同推动下,交通运输行业正在经历一场变革。据国际能源署(IEA)统计,2023年全球电动汽车销量达到1400万辆左右,占汽车总销量的18%,高于2022年的14%。2023年电动汽车销量比2022年增加350万辆,同比增长35%。

此外,电动汽车 (EV) 市场预计到 2030 年,汽车销量将占全球汽车销量的 30% 以上,从而导致电力需求相应增加,从而需要对现有 T&D 系统进行升级。各国政府正在实施补贴和基础设施投资等支持性政策,以加速向电动汽车的过渡。这包括扩大充电网络,这需要增强容量和可靠性,从而直接影响输电与输电市场。

在工业领域,电气化是由能源效率和减少碳排放的需求驱动的。各行业越来越多地采用电动机械和工艺,进一步刺激了电力需求。世界经济论坛的一份报告强调,到 2050 年,向电气化工业流程过渡可以将全球二氧化碳排放量减少 70%,这凸显了升级输配电系统的迫切需要。

市场限制

基础设施升级和维护成本高昂,阻碍市场增长

许多地区正在努力解决过时的输配电基础设施问题,需要大量投资进行升级和现代化,以满足当前和未来的能源需求。输配电行业的基础设施升级和维护成本高昂,阻碍了市场发展。许多现有的输配电系统已经老化,其升级和现代化需要大量投资才能扩展。例如,美国能源部的一份报告称,全国超过 45-50% 的输电线路和变形金刚超过 25 年,导致中断和效率低下的风险更高。

与老化基础设施的升级、智能电网等新技术的现代化以及扩大容量以满足不断增长的电力需求相关的财务负担是巨大的。公用事业公司经常面临预算限制,难以获得资金,从而延误了一些关键项目。

例如,到 2030 年,仅美国就需要在电力基础设施上投资超过 2 万亿美元,以提高可靠性并满足未来需求。在金融资源和技术专长可能有限的发展中地区,这种情况进一步加剧,阻碍了全球输配电市场的整体增长和效率。

此外,复杂的监管框架和冗长的许可流程进一步拖延了输配电项目的开发和扩张,阻碍了基础设施的及时改进。

市场机会

对智能电网技术不断增长的需求推动了全球配电投资和市场扩张

输电和配电(T&D)市场是全球能源基础设施的重要组成部分,负责将电力从发电设施输送到最终用户。该部门包括用于长距离电力运输的高压输电和向消费者提供电力的低压配电网络。截至 2024 年,输配电市场正在经历由技术进步、政策转变和不断变化的能源需求驱动的重大变革。能源存储系统、先进计量基础设施和电网自动化等技术进步正在改变输配电格局,提高电网灵活性、效率和弹性。

全球输配电市场对电力的需求不断增长智能电网提高电力系统可靠性、效率和可持续性的技术,这为市场带来了巨大的增长机会。智能电网是一种先进的系统,利用自动化、实时数据分析和增强的通信网络等尖端技术来优化电流、提高电网弹性并促进可再生能源的整合。

世界各国政府在部署智能电网方面取得了显着进展;例如,2022年,欧盟委员会宣布了名为“能源系统数字化”的欧盟行动计划。欧盟委员会预计,到2030年底,欧洲电网的投资约为6330亿美元,其中1840亿美元重点用于电网系统的数字化。

日本宣布了2022年1550亿美元的资助计划,以促进智能电网投资。同样,印度推出了380亿美元的计划,支持配电公司并改善配电基础设施,从而推动和整合电网中的智能电网系统。

市场挑战

某些电网修改的技术复杂程度较高,带来挑战

将可再生能源纳入电网系统和其他电力部门增加了运营复杂性。例如,整合分布式能源(DER),例如屋顶太阳能电池板需要对现有输配电基础设施进行修改。此外,公用事业公司需要升级输电线路和变电站以处理双向电力流,这使系统设计和运营变得复杂,并导致工程、监管和实施成本增加,从而阻碍市场增长。此外,输配电系统日益数字化带来了网络攻击的漏洞,需要采取强有力的网络安全措施来保护关键基础设施。

输配电市场趋势

电网建设投资不断增加,特别是新兴地区

电力供应率已从 2010 年的 83% 大幅增加至 2020 年的 91%,亚洲在此期间取得了重大进展。然而,非洲的电气化率尚未提高。因此,一些组织和各国政府正在大力投资开发电网,以加快电气化速度或对现有电网进行现代化改造以采用先进技术。 2024 年 4 月,世界银行集团宣布计划提高电气化目标。世界银行集团与非洲开发银行合作,到 2030 年为非洲 3 亿多人提供电力。

在全球向可再生能源转型、电力需求增加以及电网现代化需求的推动下,输配电市场有望持续增长。应对基础设施老化、监管障碍和网络安全风险对于确保可靠、高效的电力供应至关重要。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行对输电和配电 (T&D) 行业产生了重大影响。封锁和卫生协议导致劳动力短缺,导致基本维护和建设项目的延误。据爱迪生电力研究所 (EEI) 报道,许多公用事业公司推迟了必要的检查和维修,引发了人们对电网长期可靠性的担忧。

此外,大流行导致电力需求模式发生巨大变化。美国能源信息署(EIA)的数据显示,在广泛的远程工作推动下,2020年住宅能源消耗激增约6%,商业和工业需求大幅下降约10%。这些负荷分配的中断迫使公用事业公司迅速适应以维持电网稳定性,进一步给已经受到挑战的系统带来压力。

细分分析

按组件

由于建筑和电力基础设施对 EPC 服务的需求不断增长,服务领域占据主导地位

根据组件,市场分为设备和服务。根据设备,市场进一步细分为变压器、开关设备、电表、电线电缆、电容器等。根据服务,市场进一步细分为工程采购和施工(EPC)、咨询等。

EPC业务在全球输配电服务领域处于领先地位,因为它在电力基础设施项目的实际建设和实施中发挥着关键作用。 该部门的重要性在于其能够执行大型、复杂的项目,确保输配电网络的建设高效、可靠、符合相关标准和法规。

咨询服务也发挥着重要作用,重点关注监管合规性、项目可行性研究和战略规划。能源系统日益复杂、对高效电网管理的需求以及对可持续性的日益重视正在推动对咨询服务的需求。

预计到2025年,设备领域将占据46.47%的市场份额。

在预测期内(2025-2032 年),服务领域可能会以 3.88% 的复合年增长率增长。

按最终用户

电力公司因其在输电和配电中的关键作用而占据主导地位

根据最终用户,全球市场分为电力、工业和可再生能源。

由于其在能源输送中的基础作用,电力公司在市场上占据主导地位,并拥有最大的电力和配电市场份额。这对于维持电网稳定并满足因人口增长和城市化而不断增长的电力需求至关重要。 2024 年,该细分市场占据 48.96% 的市场份额。

随着世界转向可持续能源,可再生能源领域正在迅速获得关注。对清洁能源不断增长的需求和政府的激励措施极大地推动了对可再生能源项目的投资,以升级基础设施以实现有效的能源分配。

了解我们的报告如何帮助优化您的业务, 与分析师交流

输配电市场区域展望

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

北美

Asia Pacific Electricity Transmission and Distribution Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

对可再生能源的需求不断增长正在促进市场增长

北美市场在 2025 年达到 1159.7 亿美元,占市场总收入的 29.14%,预计到 2026 年将达到 1185.9 亿美元。北美输配电 (T&D) 市场是第二大市场,受基础设施需求、监管转变和可再生能源一体化不断增强的影响,该市场正在经历重大变化。此外,增长很大程度上归因于升级老化基础设施的迫切需要,美国土木工程师协会 (ASCE) 将其评为 D+,突显了关键的投资需求。美国和加拿大的电力输配电市场正在经历重大转型,因为两国都优先考虑可再生能源的整合和基础设施的现代化。

我们。

扩大可再生能源装机正在推动输配电行业的投资

由于可再生能源扩张激增,美国可能会在 2024 年主导该地区市场。根据旨在减少温室气体排放的联邦和州举措,美国设定了到 2030 年实现减排 50-52% 的目标。这一转变需要增强 T&D 系统以适应风能和太阳能等可变能源。 《基础设施投资和就业法案》(IIJA) 为电网弹性和现代化工作分配了大量资金,进一步支持这一转型。预计 2026 年美国市场价值将增长至 1029.9 亿美元。

欧洲

有利的政府举措推动市场增长

2025年,欧洲为全球市场贡献了约687亿美元,占17.26%的份额,预计2026年将达到698.9亿美元。由于监管框架、技术进步和可持续发展目标等多种因素,欧洲输配电(T&D)市场正在快速发展。欧盟一直积极制定法规以加强能源安全和市场一体化。 2019 年实施的“为所有欧洲人提供清洁能源”一揽子计划为更加一体化的能源市场制定了框架,并强调了输配电系统的重要性。英国市场持续扩张,预计2026年市值将达到57.6亿美元。

目前正在大力投资以实现可再生能源基础设施的现代化。欧盟委员会估计,到 2030 年,实现气候目标将需要高达 5500 亿美元。欧盟复苏计划专门拨款用于增强电网,旨在提高弹性并整合更多可再生能源。

欧洲国家正在投资升级其输配电基础设施,以支持可再生能源整合并提高电网可靠性。例如,法国RTE与欧洲供应商签署了价值超过10亿美元的合同,到2028年为项目提供地下电缆的供应和安装。德国预计到2026年价值将达到139.4亿美元,而法国预计到2025年将达到69.2亿美元。

亚太地区

中国、澳大利亚、印度和日本等主要国家的存在推动市场增长

2025年,亚太市场规模为1702.7亿美元,占全球需求的42.78%,预计到2026年将增长至1778.8亿美元,这得益于快速城市化、多样化的能源政策以及满足地区需求的技术进步。对输配电基础设施的投资是为了满足不断增长的能源需求并整合可再生能源。

在社区能源项目兴起的推动下,澳大利亚的电力输配电市场正在经历明显的去中心化转变。 2023年9月,宣布投资2亿美元用于当地太阳能和电池倡议,让社区能够产生和分享他们的能源。这种草根方法通过降低峰值负荷压力来增强当地消费者的能力并支持电网稳定性,突显该地区对多样化能源需求的适应能力。

日本正致力于通过微电网的发展来加强能源安全,特别是在容易发生自然灾害的地区。 2023年,日本政府推出了“复原力战略”,推动建立可在紧急情况下独立运行的本地化微电网。这一战略对于确保可靠的电力供应至关重要,同时也体现了日本可再生能源对建设更具弹性的能源基础设施的承诺。到 2026 年,印度的价值预计将达到 288.8 亿美元,而日本同年预计将达到 149.2 亿美元。

中国

不断增加的高压项目推动市场增长

到2026年,中国的经济增长可能达到1101.4亿美元。中国是一个利润丰厚的输配电服务市场。中国凭借其雄心勃勃的超高压(UHV)输电项目继续在该地区占据主导地位。中国对特高压技术的关注能够实现长距离高效电力输送,促进偏远可再生资源(特别是西部地区)与东部主要城市中心的连接。 2023 年,旨在整合 50GW 可再生能源的新特高压线路的竣工凸显了这一独特能力,使中国成为先进输电技术的领导者。

拉美

不断发展的可再生能源一体化以及对升级老化基础设施的坚定承诺,以推动拉丁美洲市场的增长

2025年拉美市场规模为223.1亿美元,占全球行业的5.21%,预计2026年将达到229.7亿美元。拉美输配电(T&D)市场正在经历重大转变,其特点是可再生能源并网快速增加以及对升级老化基础设施的坚定承诺。截至 2022 年,可再生能源占该地区发电量的近 20-23%,其中巴西和智利处于这一转型的最前沿。 2023年,巴西宣布计划投资超过20亿美元用于输配电升级,旨在提高电网弹性和容量。巴西还计划通过启动 30 多个新太阳能发电厂(预计到 2024 年投入运行)将其清洁能源产能提高约 1,500 兆瓦,这表明该国在扩大可再生能源组合方面所做的积极努力。

此外,智利等其他国家已承诺实施一项12亿美元的投资计划,旨在扩大其输配电网络,与其到2050年实现碳中和的目标保持一致。这一举措强调了升级基础设施以有效连接更多可再生能源项目的必要性。

中东和非洲

不断增长的电力需求预计将为中东提供可观的增长机会

中东和非洲在全球市场中保持着强劲的地位,2025年将达到207.3亿美元,占5.61%的份额,预计2026年将达到214.7亿美元。中东和非洲地区是全球电力需求增长最高的地区之一。据国际能源署 (IEA) 预测,到 2040 年,该地区的电力需求预计将增长 50% 以上,因此需要对输配电基础设施进行大量投资。

中东和非洲地区各国正在共同努力实现能源结构多元化。区域内大力推动整合可再生能源。例如,阿联酋的目标是到2050年其50%的能源来自可再生能源。沙特阿拉伯的2030愿景强调多元化,目标是到2030年实现58.7吉瓦的可再生能源。

据世界银行称,该地区每年估计面临 250 亿美元的资金缺口来满足其能源需求,而这项投资对于现有输配电基础设施的现代化至关重要,而这些基础设施往往过时且效率低下。预计到 2025 年,海湾合作委员会市场规模将达到 71.4 亿美元。

竞争格局

主要行业参与者

市场领导者专注于提供卓越的支持和服务以获得领先份额

在全球范围内,中国电力建设集团公司、Kiewit公司、福陆公司、Larsen & Toubro公司和杜克能源公司等都是该市场的主导企业。输配电市场已经商品化,市场参与者提供具有相同设计、效率和耐用性的类似产品。然而,竞争是基于价格、处理大型项目的能力、地理位置、定制解决方案以及与当地监管规范的兼容性。市场的主要区别在于服务和支持。

主要输配电公司名单:

- 杜克能源公司(美国)

- 国家电网公司(英国。)

- 意大利国家电力公司(意大利)

- 意安公司(德国)

- NextEra Energy Inc(美国)

- 多米尼恩能源公司(美国)

- 东京电力控股公司(日本)

- 美国电力公司(美国)

- 印度电网公司(印度)

- 中国国家电网公司(中国)

主要行业发展:

- 2024 年 8 月:印度电网公司在基于关税的竞争性招标中被选为中标者后,以 220 万美元收购了 Rajasthan IV E Power Transmission Ltd (RIVEPTL)。此次收购与 POWERGRID 的输电业务相一致,并支持该公司加强国家电网基础设施(特别是可再生能源区)的目标。通过此次收购,该公司的目标是在拉贾斯坦邦的 Rishabhdeo 建立一座新的 765 kV 变电站,同时在拉贾斯坦邦和中央邦的现有变电站开发 765 kV 直流输电线路和相关间隔扩建。

- 2024 年 5 月:Dominion Energy 宣布建设一条 500 kV、36.5 英里长的输电线路,从福基尔县出发,穿过威廉王子城,连接到劳登的许愿星变电站。该项目旨在满足该地区日益增长的电力需求。

- 2023 年 7 月: SSEN Transmission 与英国国家电网输电公司签署了一项海底电力高速公路——Eastern Green Link 2 合资企业协议,这是英国最大的单一输电项目。该合资企业旨在建设从苏格兰彼得黑德到英格兰德拉克斯的 525kW、2GW 高压直流 (HVDC) 海底输电电缆。

- 2023 年 3 月:塔塔电力与意大利国家电力公司合作,对印度的配电系统进行自动化和数字化。根据合同,Enel集团的Gridspertise将与塔塔电力德里配电有限公司(TPDDL)合作完成该项目,后者为北德里的190万客户提供服务。在第一个项目中,塔塔电力将重点加快二级变电站的自动化和数字化进程。第二个项目将在德里的配电系统中使用Gridspertise的计量技术来测试和评估新型混合智能计量技术。

- 2020 年 9 月:NextEra Energy, Inc. 的子公司 NextEra Energy Transmission 签署协议,将以超过 6.6 亿美元的价格收购 GridLiance Holdco, LP 和 GridLiance GP, LLC (GridLiance)。 GridLiance 拥有约 700 英里长的高压输电线路和相关设备,其公用事业费率由联邦能源管理委员会 (FERC) 设定。其资产横跨三个区域传输组织和六个州。

投资分析与机会

- Enel集团宣布在2024-2026年期间进行投资,以增加电网投资和可再生能源。计划到2026年投资389.6亿美元,其中49%投资于意大利,25%投资于伊比利亚半岛,19%投资于拉丁美洲,7%投资于北美。总体投资的大部分将用于电网系统,重点关注新连接、提高电网系统的质量、弹性和数字化。

- 世界各国政府都在投资电网基础设施。例如,2023 年 11 月,美国能源部宣布为 44 个州的 58 个项目提供 34.6 亿美元资金,以加强国家电网。这包括对先进传感器、电网管理软件和新输电线路的投资,旨在提高电网的可靠性和弹性。

- 同样,欧盟正在推进“TEN-E”监管,推动“波罗的海环路”等跨境输电项目,该项目将连接多个国家的电网基础设施。这些大规模投资和项目凸显了支持电网现代化的技术(例如储能系统、高级计量基础设施(AMI)和数字电网管理解决方案)市场增长的重大机遇。

报告范围

该全球报告对市场进行了详细的洞察,并重点关注了输配电领域领先公司等关键方面。此外,该报告还提供了对市场趋势和技术的见解,并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.42% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件、最终用户和区域 |

|

分割 |

按组件

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场估值为 3979.9 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 4.42%。

电力公用事业领域主导着全球输配电市场。

2025年亚太地区市场规模为1702.7亿美元。

加大力度减少高碳排放的影响是推动市场增长的关键因素。

市场上的一些顶级参与者包括国家电网公司、Enel SpA、E.ON SE、NextEra Energy Inc、Dominion Energy Inc 等。

预计到2034年全球市场将达到5805.1亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。