电力电缆市场规模、份额和行业分析,按安装(架空、地下和海底)、按电缆类型(聚氯乙烯 (PVC)、聚氨酯 (PUR)、橡胶、XLPE、热固性 CPE 等)、按电压(高达 240V、240V-1KV、1KV-15KV、15KV-100KV、100KV-) 250KV 及以上 250KV),按应用(公用事业、住宅、商业建筑和数据中心、制造业、铁路、汽车、物料搬运等)和区域预测,2026-2034 年

主要市场见解

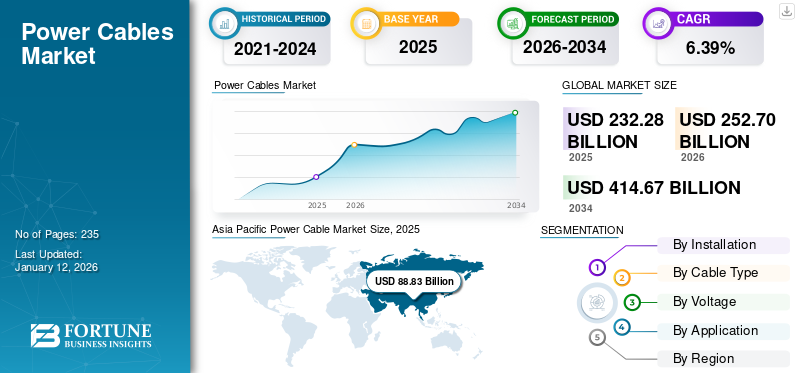

2025年全球电力电缆市场规模为2322.8亿美元。预计该市场将从2026年的2527亿美元增长到2034年达到2527亿美元,预测期内复合年增长率为6.39%。亚太地区主导电力电缆市场,2025年市场份额为38.54%。

由于工业化、城市化和人口增长,全球电力消耗不断增加。住宅、商业和工业电力需求的增长正在推动输配电基础设施的投资。转向可再生能源需要新的输电线路将远程发电站连接到城市需求中心。

太阳能和风能的快速崛起,特别是海上风电,需要大量使用电力电缆将发电站连接到电网,这一因素推动了市场份额的增长。

普睿司曼和耐克森是海上风电和太阳能基础设施领域的主要参与者。他们的高压和海底电缆对于将可再生能源连接到国家电网有着很高的需求。

下载免费样品 了解更多关于本报告的信息。

电力电缆市场要点

- 2025年市场规模:2322.8亿美元

- 2026年市场规模:2527亿美元

- 2034 年预测市场规模:2527 亿美元

- 复合年增长率:2026-2034 年 6.39%

- 2025年,亚太地区以38.54%的份额主导电力电缆市场。

- 预计到 2026 年,聚氯乙烯 (PVC) 领域将占 37.87% 的份额。

- 预计到2026年,公用事业部门将占据26.67%的份额。

北美

2025年达到454.7亿美元,市场份额为19.58%。

欧洲

2025年占553.1亿美元,市场份额为23.73%。

亚太地区

2025年以888.3亿美元领跑市场,占据38.54%的份额。

我们

预计到 2026 年,市场规模将达到 419.6 亿美元。

日本

预计到 2026 年,市场规模将达到 97.5 亿美元。

阅读更多

市场动态

市场驱动因素

全球电力需求不断增长 推动市场增长

随着工业、空调、电气化和数据中心的使用不断扩大,从现在到 2027 年,电力需求预计将以平均每年 4% 的速度增长。根据 IEA 最近的一项研究,随着整个经济中各行业电力需求的增加,全球电力消耗预计将以近年来最快的速度增长,到 2027 年,年增长率约为 4%。

2020年以来,中国电力需求的增长速度快于整体经济的增长速度。 2024年,中国的用电量将增长7%,预计从现在到2027年,平均增长率约为6%。在工业领域,快速增长的太阳能电池板、电池、电动汽车和相关材料等电力密集型生产与传统能源密集型产业一起发挥着关键作用,为中国的需求增长做出了贡献。

其他因素包括数据中心、电动汽车的采用、5G 网络和空调。面对数据中心的增长,强大的网络对于可靠的能源供应是必要的,云计算、人工智能,到2022年将占全球电力消耗的2%。

2025年4月,东方电缆(NBO)表示,其与中国南方电网联合获得了一份EPCI合同,为中国能源集团在中国广东省的一个项目提供500 kV特高压交流(EHVAC)海上风电海底电缆,输电容量为1吉瓦。

可再生能源扩张 促进市场增长

可再生能源的增长和现代化需要强大的基础设施,涵盖能源存储和分配以及风能和太阳能设施的电网连接等领域。电线电缆对于整个系统高效、无缝的电力传输至关重要。从太阳能电缆到风能电缆,许多供应商提供各种有助于高效传输电力的电缆和电线。其中包括水力发电应用的防水电缆、太阳能发电应用电缆和电线,以及陆上和海上风力发电应用电缆和电线。与太阳能直流电缆和风力电缆类似,它们的电缆防水、极其耐用,并且大多能耐阳光。

用于传输来自风力涡轮机、太阳能电池板、沼气等可再生能源的绿色电力的电力电缆具有与地下埋地线路不同的独特功能。这些电缆设计用于承受恶劣天气、使用寿命长且极其可靠。由于电缆故障可能会导致重大损失,因此项目经理必须仔细评估可再生能源电缆的独特特性。供应商提供可再生能源电缆,例如太阳能直流电缆和同轴风力涡轮机电缆,这些电缆可以有效传输绿色电力,并且具有内在的环保品质,使其安全、可靠和可持续。电缆经过国际组织认证,由于它们由无害材料制成,因此可以最大限度地减少能量损失、健康危害和环境污染。海上风电场的增长,特别是在欧洲和亚太地区,需要专门的海底电缆来进行长距离电力传输。例如,欧洲的目标是到 2050 年实现 300 GW 的海上风电,从而增加电缆需求。 2020年11月,欧盟委员会提出了《欧盟海上可再生能源战略》,目标是到2050年海上风电装机容量达到300吉瓦。

市场限制

复杂的安装和维护限制市场增长

用于为海上风电场供电的高压直流 (HVDC) 或海底电缆的安装尤其具有挑战性,并且需要专门的设备、合格的工人和复杂的工程。例如,根据深度和地形,铺设海底电缆的成本可能在每公里 100 万美元至 250 万美元之间。

在基础设施密度高的城市地区以及山区或深海等坚硬地形中,电缆安装更加困难,从而导致延误和更高的成本。与天气相关的中断在海上项目中很常见。

老化的电网基础设施和电缆需要定期维护,以避免出现故障,这既昂贵又费力。例如,地下线路比架空线路更难接入和维修,从而导致成本更高和停机时间更长。

全球范围内缺乏此类合格人才,尤其是在发展中国家,可能会导致项目进度推迟。由于需要遵守严格的环境法和安全规范,特别是在海洋环境等脆弱生态系统中,项目的复杂性和费用增加了。这些因素增加了项目预算和工期,限制了电力电缆市场的增长。

市场机会

电动汽车产量的增长提供增长机会

电动汽车充电电缆是充电环境中最重要但经常被忽视的部分之一,因为电动汽车(EV)市场继续其前所未有的增长。行业领导者现在认为,这些将充电站与电动汽车连接起来的复杂连接对于增强用户体验和加速电动汽车在全球的采用至关重要,因为电动汽车在设计、速度和智能方面正在迅速改进。现代电动汽车用户希望获得更快的充电时间和轻松的插入体验。为此,包括特斯拉、ABB、菲尼克斯电气和西门子在内的公司正在竞相制造可处理高达 500kW 功率的高功率充电枪,足以在 10 分钟内提供 300 公里的续航里程。

最新版本的液冷充电枪可实现极快的充电而不会过热,非常适合商业车队和高速公路充电站。特别是日本的CHAdeMO正在开发下一代协议以保持其竞争优势。与此同时,CCS(组合充电系统)和GB/T标准正在不断完善,以满足日益增长的全球需求。高压汽车电缆的性能极大地受益于材料的最新进展。通过使用轻质、高强度材料,降低了电缆的整体重量,从而提高了车辆的效率。此外,阻燃和耐高温材料的制作保证了这些电缆能够承受电动汽车内的恶劣环境条件。

美国的《通货膨胀削减法案》(2022 年)拨款 3690 亿美元用于清洁能源,而印度的 EVOLVE 计划都是鼓励使用电动汽车(EV)的政策的例子。这些举措正在推动电动汽车基础设施和生产的扩张,为电缆生产商开辟前景。

市场挑战

原材料价格波动抑制市场增长

电力电缆中使用芯导电材料。它们的价格对全球供需动态、采矿产量和地缘政治事件高度敏感。铜含量快速飙升铝价格使得生产成本难以保持一致。影响长期基础设施项目的预算预测。 供应商通常与大型电网或可再生能源项目签订固定价格合同。

电力电缆市场趋势

电动汽车充电网络扩建 推动市场

电动汽车充电站部署量猛增:北美公共充电站数量在 2023 年初达到约 161,562 个(高于 2019 年的约 87,352 个),全国目标是到 2030 年达到 500,000 个。全球范围内,公共充电站预计到 2023 年将超过 1500 万个,高于 2023 年的约 400 万个。每个新充电站都需要强大的低、中、中级充电站。高压电缆,急剧增加电缆总需求。

下载免费样品 了解更多关于本报告的信息。

关税的影响

唐纳德·特朗普总统对进口产品征收全面的关税,这将对包括电线电缆行业在内的多个行业产生影响。由于欧盟产品的税率为 20%,中国产品的税率为 34%,因此这些关税下所有进口产品的基本关税为 10%。此外,对国外制造的汽车征收25%的关税。这项行动被宣传为保护美国企业和促进经济自主权,已经在整个市场引起震动,特别是在依赖全球供应网络的行业。

预计这些关税将对电线电缆行业产生重大影响,包括材料成本上升和供应链中断。电线电缆行业依赖于关键原材料的全球供应链,包括铜、铝和光纤。其中许多材料源自中国,根据新政策,中国目前需缴纳 34% 的关税。

细分分析

按安装方式

架空部分由于价格便宜且易于安装而引领市场

根据安装方式,市场分为架空、地下和海底。

架空部分拥有最大的电力电缆市场份额,预计在预测期内将主导市场。与地下电缆相比,架空电力电缆的安装和维护成本要低得多。它们需要不太复杂的基础设施,因为它们使用电线杆或塔,而不是地下电缆所需的广泛的沟渠和绝缘系统。

地下电缆需要更少的表面空间,无需宽阔的通行权或高层建筑,这在拥挤的城市或架空线面临监管或社区反对的环境敏感地区是有利的。

按电缆类型

与其他类型相比,聚氯乙烯的成本较低,有助于保持领先地位

根据电缆类型,市场细分为聚氯乙烯 (PVC)、聚氨酯 (PUR)、橡胶、XLPE、热固性 CPE 等。

预计到 2026 年,聚氯乙烯 (PVC) 领域将占据市场主导地位,份额为 37.87%。PVC 比交联聚乙烯 (XLPE) 或橡胶等替代品便宜得多,使其成为低压电缆(高达 240V 和 240V-1kV)的首选。

快速的城市化,特别是在亚太地区等发展中地区,正在增加对可靠输配电系统的需求。 XLPE 电缆因其耐用性和效率而在城市电网中受到青睐。风能、太阳能和水力发电项目不断增长的投资需要高性能电缆,尤其是 XLPE,以实现高效电力传输,特别是在高压直流 (HVDC) 系统中。

按电压

高达 240V 的细分市场因其在住宅领域的广泛消费而处于领先地位

根据电压,市场分为240V以下、240V-1kV、1kV-15kV、15kV-100kV、100kV-250kV以及250kV以上。

高达 240V 的细分市场占有最大的市场份额,主要是由于其在快速城市化、人口增长和基础设施发展的推动下在住宅领域的广泛使用。这些低压电缆(高达 240V)对于为家庭、小型企业和现代电子设备供电至关重要,这些设备随着城市移民和建设项目的增加而激增。

240V-1kV 是市场第二大细分市场,到 2026 年,其份额将达到 28.9%。240V-1kV 范围内的电缆用于中小型商业建筑、工业设施和基础设施项目的配电。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

扩展智能电网和数字基础设施以增强公用事业领域

根据应用,市场分为公用事业、住宅、商业建筑和数据中心、制造业、铁路、汽车、物料搬运等。

公用事业领域预计将引领市场,到 2026 年将占全球市场的 26.67%。鉴于其高压容量和热稳定性(长期高达 90°C,短路高达 250°C),公用事业部门越来越多地采用 XLPE 电缆将可再生能源(包括风能和太阳能发电场)连接到电网。

住宅太阳能电池板微电网正在增加对 XLPE 电缆的需求,以将屋顶系统连接到家庭电网,特别是在北美和欧洲。增长与房屋装修、电动汽车充电基础设施和太阳能安装有关。

电力电缆市场区域前景

按地区划分,我们对五个主要地区的市场进行了研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

亚太地区

Asia Pacific Power Cable Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区转向可再生能源主导市场

亚太地区在全球市场中保持强劲地位,2025年达到888.3亿美元,占38.54%份额,预计2026年将达到974亿美元。亚太地区是市场的主导区域。中国和印度快速的城市化和工业化正在推动基础设施项目的大量投资,包括 发电和分配系统。该地区人口的增长和经济的发展导致了对电力的更高需求,需要电力网络的扩建和现代化。亚太地区许多政府正在实施旨在提高能源效率和推广可再生能源的政策和举措,这需要先进的解决方案。

2025 年 4 月推出支持 8K 有线连接的中国制造线缆后,Thunderbolt 线缆就显得和 VGA 线缆一样过时了。支持 8K 的电缆旨在同时管理超高分辨率材料和大量电力传输,这可能使游戏玩家、流媒体和高级用户的安装变得更容易。预计到2026年日本市场将达到97.5亿美元,中国市场到2026年将达到484.4亿美元,印度市场到2026年可能达到157.2亿美元。

中国

快速电网扩张和超高压项目将推动市场增长

到 2030 年,中国将投资约 8 亿美元升级输电网络,其中包括大型特高压交流输电和特高压直流输电线路。这些高压系统从偏远、可再生能源丰富的地区传输电力,推动了对粗大、高度工程化电缆的需求。

中国在亚太市场占据主导地位。中国政府一直大力投资基础设施项目,包括交通、能源和公用事业。这些项目需要大量的电力布线以确保可靠的电力分配。中国在可再生能源装置方面处于全球领先地位,特别是在风能和太阳能发电方面。

北美

C基础设施需求、能源转型和不断增长的电力需求相结合,推动市场增长

2025年,北美市场规模为454.7亿美元,占全球需求的19.58%,预计2026年将增长至496.3亿美元。北美市场包括 交联聚乙烯 (XLPE) 电缆由于基础设施需求、能源转型和电力需求不断增长的综合作用,电力需求不断增长。美国和加拿大的大部分电网是几十年前建成的,需要升级以更换容易出现故障的过时电缆。 XLPE 电缆因其耐用性和高效性而在现代化配电和传输网络中受到青睐。 2023 年 8 月,Southwire 与 NKT 建立合作伙伴关系,为 Champlain Hudson Power Express 项目供应地下电缆。随着公司继续关注战略增长和可持续发展,Southwire 已被 NKT 授予为 Champlain Hudson Power Express (CHPE) 提供部分地下电力电缆的合同。预计到2026年美国市场将达到419.6亿美元。

我们。

美国基础设施投资和就业法案等举措推动市场增长

美国基础设施投资和就业法案(2021)和能源部电网弹性和创新合作伙伴关系(GRIP)等举措拨款数十亿美元用于电网升级,直接刺激了需求。不断发展的城市中心,特别是美国西南部(例如德克萨斯州、亚利桑那州)和加拿大城市(例如多伦多),需要扩大电网容量,从而推动 XLPE 电缆的安装。

欧洲

快速城市化和政府针对智慧城市项目的举措增加了产品需求

2025年,欧洲地区占据全球市场23.73%的份额,收入达553.1亿美元,预计2026年将达到599.6亿美元。欧洲城市,特别是西欧和北欧城市,优先考虑地下电缆,以减少停电并改善城市美感。地下 240 V 至 1 kV XLPE 电缆正在增长,与北美每年 7% 的地下电缆增长类似(EIA,2023 年)。欧盟指令和国家政策(例如德国的能源转型)鼓励埋入地下以提高电网弹性,其中 XLPE 由于其防潮性和耐用性而占主导地位。英国市场预计到2026年将达到54.4亿美元,德国市场预计到2026年将达到81亿美元。

2025年4月,欧盟净零工业法案将NKT扩建其位于瑞典卡尔斯克鲁纳的高压海底电力电缆工厂指定为欧洲首个净零战略项目,并给予其国家优先权,以加快行政处理和更快的许可。与英国的海上风电重点或法国的核电依赖相比,德国因其可再生能源雄心和工业基础而在欧洲市场份额中处于领先地位。

拉美

基础设施和城市化的激增推动市场增长

2025年,拉丁美洲市场规模为157.2亿美元,占全球市场的6.77%,预计到2026年将增长至167.4亿美元。许多拉美国家正在投资升级和扩建其电力基础设施。这包括建设新的发电厂、输电线路和配电网络,所有这些都需要大量的电力布线。

拉丁美洲拥有丰富的可再生能源,特别是太阳能、风能和水力发电。这些能源的扩展需要大量的电缆来将发电设施连接到电网并有效地分配电力。

中东和非洲

人口增长和快速城市化导致产品需求增加

2025年中东和非洲市场规模为269.5亿美元,占全球行业的11.60%,预计2026年将达到289.7亿美元。中东和非洲地区拥有丰富的可再生能源资源,特别是太阳能和风能。沙特阿拉伯、阿联酋和南非正在对可再生能源项目进行大量投资,需要新的电缆将这些设施连接到电网。

2025 年 2 月,Ooredoo 集团在“Capacity Middle East 2025”上公布了开发海湾合作委员会 (GCC) 地区最大海底电缆系统之一的计划。通过旨在满足不断增长的数据需求的现代化网络,新的海湾光纤 (FIG) 海底电缆将连接七个国家:卡塔尔、阿曼、阿联酋、巴林、沙特阿拉伯、科威特和伊拉克。 Ooredoo 已与法国制造商阿尔卡特海底网络 (ASN) 签署了部署该系统的协议。

竞争格局

主要行业参与者

领先的制造商正在投资打造更有效、更耐用的解决方案,推动市场增长

全球市场大多分散,行业内有主要参与者。在全球范围内,总部位于意大利的电缆系统公司普睿司曼(Prysmian)正在主导市场。 2025 年 5 月,普睿司曼完成了芬兰海底电力电缆工厂的扩建工程,并为其电缆敷设船 (CLV) 船队的最新成员举行了命名仪式,从而推动了其输电业务。

主要电力电缆公司名单分析

- 普睿司曼(意大利)

- ABB(瑞士)

- 耐克森(法国)

- NKT A/S(丹麦)

- 安可电线公司(美国)

- 菲诺莱克斯电缆(印度)

- 特拉托斯(意大利)

- 巴哈拉电气(沙特阿拉伯)

- 布鲁格电缆(瑞士)

- 利雅得电缆集团公司(沙特阿拉伯)

- Polycab 印度有限公司(沙特阿拉伯)

- KEI工业(印度)

- 古河电工株式会社(日本)

- 住友商事株式会社(日本)

主要行业发展

- 2025 年 3 月: 为了提高电力电缆电网的可靠性,NKT 推出了一种新颖的电缆监控解决方案:一个结合技术并集成众多传感器的平台,可提供电力电缆状态的完整图像。

- 2024 年 12 月:海底电力电缆连接的工程、采购、施工、安装和调试 (EPCI)。普睿司曼与法国输电系统运营商 Réseau de Transport d'Électricité (RTE) 签订了框架协议。这些连接将把两个潜在容量为 750 兆瓦的海上风电场连接到法国输电网络,涵盖陆地和水下部分(包括登陆活动)。

- 2024 年 12 月:ABB 宣布收购 Solutions Industry & Building (SIB),该公司是建筑行业高端电缆接头和建筑产品的顶级生产商,这些产品用于保护铁路、工业和危险环境中的重要电气设备。通过收购 SIB,ABB 在整个欧洲、中东和北美的铁路、采矿、OEM 和专业市场的足迹不断扩大。

- 2024 年 6 月:耐克森的一系列新电力电缆旨在将太阳能电池板连接到逆变器,面向 EPC 和太阳能电池板安装商。耐克森表示,新型 ENERGYFLEX 电线基于这些标准,其技术标准被认为是业内最先进的,与当前市场上的产品有所不同。

- 2024 年 5 月:普睿司曼表示,其签署了具有约束力的合并协议,以每股 290.00 美元现金收购 Encore Wire。本次交易较 30 天成交量加权平均股价 (VWAP) 溢价约 20%,较 90 天成交量加权平均股价 (VWAP) 溢价约 29%。

投资分析和机会

2024 年 2 月,利雅得电缆集团与 Larsen & Toubro (L&T) 签署协议,为迪拜的一个重要太阳能项目提供高压交流 (HVAC) 电缆系统。根据价值 4350 万美元的合同,利雅得电缆公司负责为穆罕默德·本·拉希德·阿勒马克图姆太阳能公园项目(MBR 太阳能公园)第六期生产、提供和监督 260 公里 HVAC 电缆系统

报告范围

这份全球市场报告详细介绍了市场,重点关注提供热塑性管道的领先公司及其业务等关键方面。此外,该报告还提供了对市场趋势和技术的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.39% |

|

单元 |

价值(十亿美元) |

| 分割 |

按安装方式

|

|

按电缆类型

|

|

|

按电压

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 2322.8 亿美元。

预测期内,市场的复合年增长率可能为 6.39%。

架空部分引领市场。

2025年亚太地区市场规模为888.3亿美元。

全球电力需求不断增长推动市场增长

普睿司曼 (Prysmian)、ABB 和耐克森 (Nexans) 是市场上的一些顶级参与者。

预计到2034年全球市场规模将达到4146.7亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 235

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。