高压电缆市场规模、份额和行业分析,按安装(架空、海底和地下)、电压(100 – 250 KV、251 – 400 KV 和 400 KV 以上)、最终用户(工业和公用事业)以及区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

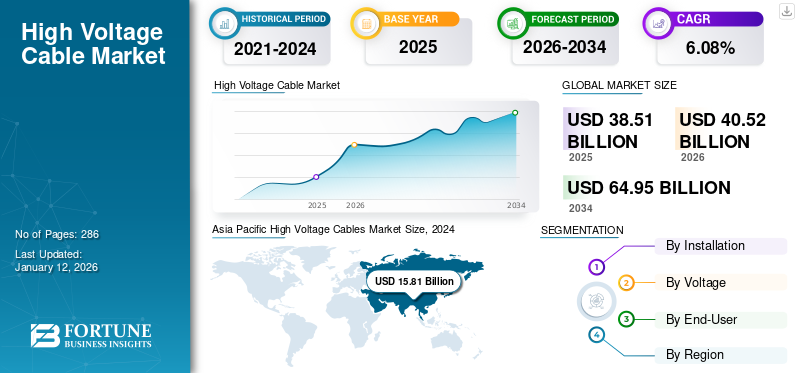

2025年全球高压电缆市场规模为385.1亿美元,预计将从2026年的405.2亿美元增长到2034年的649.5亿美元,预测期内复合年增长率为6.08%。

高压电缆是绝缘导体,设计用于传输电压超过 100 kV 的电力。这些电缆对于电网中常见的长距离输电和配电网络至关重要。

对长距离高效电力传输的需求不断增加,加上升级和扩大可再生能源整合电网的必要性,正在推动市场的需求。

普睿司曼是该市场的全球领导者。该公司专注于改进其电力传输解决方案,特别是用于远距离传输的高压直流(HVDC)技术。

下载免费样品 了解更多关于本报告的信息。

高压电缆市场要点

- 2025年市场规模:385.1亿美元

- 2026年市场规模:405.2亿美元

- 2034 年预测市场规模:649.5 亿美元

- 复合年增长率:2026-2034 年 6.08%

- 2025 年,亚太地区以 40.74% 的份额占据市场主导地位。

- 到 2026 年,架空部分以 69.13% 的份额占据市场主导地位。

- 到 2026 年,公用事业领域将占据市场份额 86.23%。

北美

在电网现代化和可再生能源并网的支持下,2025 年市场规模将达到 65.9 亿美元。

亚太地区

在快速工业化和不断扩大的传输基础设施的推动下,2025 年市场价值将达到 156.9 亿美元。

欧洲

在海上风电项目和跨境电网扩张的推动下,2025 年市场规模将达到 90.8 亿美元。

我们。

在输电基础设施投资不断增加的支持下,到 2026 年,该市场预计将达到 61.4 亿美元。

日本

对电网升级和可再生能源整合的投资不断增加,继续支持市场增长。

阅读更多

市场动态

市场驱动因素

对长距离高效电力传输的需求不断增加正在推动市场增长

高压电源线对于高效的长距离电力传输至关重要,与低压系统相比,可以最大限度地减少能量损失。这种效率对于跨越远距离的广泛电网至关重要。传输线通常由铜或铝合金制成,具有固有电阻,导致功率损耗,称为“铜损耗”或“I2R 损耗”。这种损耗与流经线路的电流成正比,为了满足这一要求,采用高电压电平来减少电流,从而减少功耗。通过最大限度地减少功率损耗,高压电缆提高了电网的整体效率。

中国和印度等国家已经意识到高压项目的好处。例如,2022年,国家电网公司白鹤滩至江苏800kV特高压直流输电线路全长2080公里的重要路段开始运营,这是国家“西电东送”战略的重要组成部分。 800kV特高压线路融合了传统和灵活的直流技术,可实现8GW的输电容量。中国西电东送的目标是实现各地区电力供需均衡。

与高压输电线路相关的经济优势正在推动市场增长

高电压主要用于最大限度地减少传输过程中的功率损耗。增加的电压会减少电流,同时传输相同的功率,这一点至关重要,因为传输线具有固有电阻,会阻碍电流流动。该电阻导致电压下降并将能量转化为热量。功率方程表明功率损耗与电流 (I2R) 的平方成正比。因此,较高的电压允许在相同功率下使用较低的电流,从而显着降低 I2R 损耗。较低的电流还可以节省施工成本,因为可以使用较小的导体,最终减少材料和施工费用,同时仍最大限度地减少功率损耗。

例如,准东皖南高压直流输电线路是一条运行电压为1100kV的架空线路,从中国新疆昌吉州准东到中国安徽古泉县皖南,全长3324公里。准东至皖南高压直流输电线路于2017年开工建设,并于2020年竣工。准东皖南项目被视为中国“一带一路”倡议(BRI,参见边栏“一带一路”倡议)的重要组成部分。该倡议为该地区带来了巨大的经济、社会和环境优势。

市场限制

高压输电线路的高项目成本预计将阻碍市场增长

高压输电线路有利于减少电力损耗。尽管如此,其总体成本仍然相当高,这归因于地理挑战、离岸项目等多种因素。具有地理挑战的项目需要高技能的劳动力、技术、项目管理等。此外,离岸项目需要不同类型的专业知识,这也很大程度上影响了整个项目的成本。

例如,比斯开湾项目价值约 800 至 9 亿美元,用于连接西班牙和法国的新电力互连。该倡议是欧盟委员会共同利益项目的一部分,因为它提高了电力供应的可靠性,促进了更大程度的一体化可再生能源进入电网,并帮助开发更高效的系统。比斯开湾项目2号电缆链路的EPCI合同包括约400公里的海底和陆上电力电缆,总容量为1吉瓦。该项目的预算和成本可能会根据海上位置和工具的复杂性而有所不同,这也会对高压电缆市场的增长产生负面影响。

市场机会

可再生能源不断融入电网预计将创造利润丰厚的机会

由于偏远地区的可再生能源设施产生的电力经常需要输送到偏远的负荷中心,因此高压输电系统正在不断增加。风力发电场和太阳能发电场等可再生能源的增长通常位于偏远地区,增加了对高压输电的需求,以将这些资源整合到电网中。一些国家致力于实现气候变化目标,并尽力实现能源消费来源多元化。

例如,2025 年,Bharat Heavy Electricals Ltd. 获得了 Rajasthan Part I Power Transmission Ltd. 的意向书,以规划和实施高压直流链路和相关交流变电站,以从 Bhadla III(拉贾斯坦邦)和 Fatehpur 提供可再生能源。 HEL 与日立能源印度有限公司合作获得了意向书。在该项目中,BHEL计划在Bhadla(拉贾斯坦邦)和Fatehpur(UP)建设两座6000MW高压直流LCC终端站,以及一座连接Bhadla III和Fatehpur的800kV以上高压直流LCC终端站(4X1500MW),包括相关的交流变电站。

市场挑战

严格的电缆安装和处置环境规则对市场拓展提出挑战

由于管理电缆安装和处置的环境规则日益困难和严格,高压电缆市场面临着重大挑战。这一挑战涉及复杂的许可证审批、解决对电磁场 (EMF) 输出的担忧以及管理建筑工程的环境后果,特别是在脆弱的环境或城市地区。这些要求增加了前期成本,同时也导致了延误、不可预测性以及项目规划人员可能承担的长期责任。加强环境监测可以加强监管机构和居民的审查,可能导致项目改变或放弃。

高压电缆市场趋势

特高压输电项目扩建是市场最新趋势

在全球范围内,市场目前正在向超高压 (UHV) 输电系统强劲扩张。这一趋势是由对有效长距离电力传输的需求不断增长所推动的,尤其是远离城市的可再生能源项目。 世界各国正在投资提高电网可靠性并促进国际电力交易,其中包括改进当前高压网络和开发特高压直流(UHVDC)系统。

例如,国家电网公司推进的“西电东送”是白鹤滩至江苏800kV特高压直流工程的重要组成部分。传输线,已运营2,080公里。此外,昌吉至古泉特高压直流输电线路是全球首条,运行电压为1100kV。该项目同样由国家电网负责管理,是全球传输距离最长的项目。此外,它还拥有全球最大的输电容量,全长3,324公里,可输送高达12吉瓦的电力。

下载免费样品 了解更多关于本报告的信息。

细分分析

按安装方式

架空电缆因其较低的安装成本而占据市场主导地位

根据安装方式,该市场分为架空、海底和地下。

到 2026 年,架空电缆将占据 69.13% 的主导高压电缆市场份额,因为架空电力线通常是长距离输送大量电力的最经济实惠的方式。当这些电力线悬挂在空中时,其温度比地下电缆更低,从而增强了传输更多电流的能力。

海底输电线路预计在预测期内增长最快,增长率为 6.51%,这是由于可再生能源并网的不断发展,特别是在欧洲。例如,普睿司曼将在英国提供 525 kV HVDC XLPE 海底电缆系统。东部绿色链路 1 (EGL1) 将在苏格兰东洛锡安的托内斯和英格兰达勒姆郡的 Hawthorn Pit 之间建立重要的电力传输连接。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按电压

251 – 400 KV 段因其长距离传输高功率的效率而占据市场主导地位

根据电压,该市场分为100 – 250 KV、251 – 400 KV和400 KV以上。

251 – 400 KV 细分市场将占据最大的市场份额,到 2026 年将达到 46.79%,因为输电线路可以有效地长距离传输大量电力,同时保持经济和技术上的可行性。

由于电力需求不断增长、可再生能源的发展以及有效、可靠的长距离电力传输的必要性,400 KV 以上的部分预计在未来几年将大幅增长,增长率为 6.9%。在偏远地区越来越多地使用太阳能和风能等可再生能源预计将推动这一领域的需求。

按最终用户

公用事业公司在长距离输配电方面占据市场主导地位

根据最终用户,市场分为公用事业和工业。

到2026年,公用事业部门将占据86.23%的市场主要份额,因为电力公司铺设的高压(>100 kV)电力电缆比工业部门更多,这主要是因为公用事业部门负责长距离输电和配电,最好在高压下完成,以减少能源损失。

虽然工厂经常使用高压电,但它们主要需要设施内的局部配电而不是远距离输电。

高压电缆市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。亚太地区不仅是市场的主导地区,也是增长最快的地区。

亚太地区

Asia Pacific High Voltage Cables Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占全球市场的40.74%,估值为156.9亿美元,预计2026年将达到165.9亿美元。在工业化和电力需求不断升级的推动下,该地区正在成为高压电缆的高增长市场,特别是在中国、东南亚和印度。大量投资新发电连接偏远地区的工厂和传输基础设施正在增加需求。例如,2021年,印度日立ABB电网宣布投产一条连接Raigarh和Pugalur的1,800公里6GW超高压直流(UHVDC)输电线路。中国是亚太地区市场的主要贡献者,其推动力是对特高压(UHV)输电网络的广泛投资,这些网络旨在将电力从资源丰富的西部地区输送到人口稠密的东部地区。据IEA称,2023年1月,中国国家电网公司宣布2023年输电投资为770亿美元,“十四五”期间输电投资为3290亿美元。 2026年,中国市场预计将达到81.1亿美元。

欧洲

其他地区,例如欧洲高压电缆行业,在向低碳能源系统转变的推动下,正在经历持续的投资。欧洲市场在2025年创造90.8亿美元,占全球市场格局的23.60%,预计到2026年将达到95.3亿美元。其中一些主要因素包括海上风电场项目、连接国家电网的互连计划以及加强现有电网以适应更大的可再生能源整合。例如,欧盟拨款超过16亿美元用于跨境基础设施,以加强其能源联盟并提高竞争力。在这些因素的支持下,预计英国等国家的估值将在2026年达到16.7亿美元,德国在2026年达到23.1亿美元,法国在2025年达到18.1亿美元。

北美

2025年,北美市场规模为65.9亿美元,占全球市场的17.13%,预计到2026年将增长至69.1亿美元。在该地区,美国预计到2026年将达到61.4亿美元。北美高压电缆市场受到电网现代化、以海上风电为重点的可再生能源整合以及老化基础设施更新的推动。根据美国能源情报署的数据,从 2003 年到 2023 年,输电系统的支出几乎增加了两倍,达到 277 亿美元。此外,2023年输电资本投资较2022年增加27亿美元(11%)。

拉美

2025年,拉丁美洲市场规模达到31亿美元,占市场总收入的8.06%,预计到2026年将达到32.1亿美元。在预测期内,在基础设施升级和农村地区电力覆盖范围扩大的推动下,拉丁美洲高压(HV)电缆市场具有增长潜力。 2026年拉美市场估值将达到创纪录的32.1亿美元。

中东和非洲

2025年中东和非洲市场价值为40.3亿美元,占全球收入的10.48%,预计2026年将达到42.7亿美元。中东和非洲输电线路项目活跃;这是由于这些国家的能源需求较高。中东国家可再生能源项目部署的增加正在推动对输电项目的需求。 在中东和非洲,海湾合作委员会的价值预计到 2025 年将达到 13 亿美元。

竞争格局

主要行业参与者

市场的特点是成熟的全球参与者和较小的区域专家,导致价格和技术的竞争

该市场主要集中在普睿司曼集团、耐克森和亨通等主要企业手中,这些企业凭借其技术进步和全球影响力拥有相当大的市场份额。需求高压直流电缆可再生能源举措和电网基础设施现代化正在加剧竞争,促使公司强调创新、成本优化和合作联盟以赢得合同。

主要高压电缆公司名单分析

- 普睿司曼集团(意大利)

- 住友电工工业株式会社(日本)

- 耐克森(法国)

- NKT A/S(丹麦)

- LS Cable & System Ltd.(韩国)

- 特变电工股份有限公司 (中国)

- 迪拜电缆公司(阿联酋)

- 无锡江南电缆有限公司(香港)

- 泰韩电缆有限公司(韩国)

- 亨通(中国)

- 环球电缆有限公司(印度)

- 南方电线公司(美国)

- 中天集团(中国)

- 利雅得电缆集团公司(沙特阿拉伯)

- 特拉托斯(意大利)

- 布鲁格电缆(瑞士)

- ZW电缆(中国)

- 日进电气(韩国)

主要行业发展

- 2025年3月-韩国 LS Cable & System 及其子公司 LS Eco Energy Limited 获得了中压级铝制电力电缆的首批交付订单。两家公司将向美国一家太阳能EPC公司提供价值2500万美元的35kV铝制电力电缆。这些电缆将用于建造电网用于加利福尼亚州、新泽西州和印第安纳州的太阳能设施。这些电缆因其出色的耐用性和一致的高压传输能力而提高了太阳能系统的可靠性。

- 2025年1月-Taihan Cable & Solution获得英国高压电网项目,价值6817万美元。该订单构成了 2023 年 11 月与 Balfour Beatty 签署的输配电领域合作谅解备忘录 (MoU) 的一部分。

- 2024年9月-NKT 获得了比利时输电系统运营商 (TSO) Elia Transmission Bulgaria (ETB) 的订单,为电网增强提供 545 公里长的高压电缆。 ETB 是比利时国家输电系统运营商 (TSO),也是 Elia 集团的成员,负责监管该国的高压输电网络。其网络由 9,000 公里的架空电线和地下电缆组成,对于全国范围内的电力分配至关重要。

- 2024年7月-NKT 开始为世界上最大的高压海上电缆制造设施建造一座新的电缆挤压塔。该项目将大大增强该公司满足对更大、更长的高压海上电缆日益增长的需求的能力,这对绿色转型至关重要。

- 2022年8月-普睿司曼集团宣布已开发并测试了其最初的用于高压直流 (HVDC) 的 525 kV 挤压海底完整电缆系统。它声称,电缆技术的进步将使双极系统的峰值传输能力显着增强至 2.5 GW 以上,超过目前运行的 320 kV 直流系统所达到的容量的两倍。

投资分析与机会

- 在全球范围内,政府对能源基础设施的投资正在推动对高压电缆的需求,特别是在全球向清洁能源、电气化和过时网络现代化转型的推动下,对长距离输电、海上风电场和电网互连的需求。投资的增加带来了市场扩张、技术进步、创造就业机会和供应链改善的前景。

- 电力公司进行了一些值得注意的投资。例如,2023 年上半年,TenneT 拨款约 40 亿美元用于扩建和更换电网,几乎是去年同期的两倍。

- 此外,到 2024 年,普睿司曼、耐克森、NKT-SolidAl 和 Hellenic Cables 将保证为其未来 3 至 4 年内的计划提供电力电缆。该协议价值近 10 亿美元,需要提供和安装约 5,200 公里的地下电缆,电压范围为 90,000 至 400,000 伏。

报告范围

全球高压电缆市场报告对市场进行了详细的洞察,重点关注领先企业、市场趋势和技术等关键方面,并重点介绍了关键行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

估计的 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按安装方式

|

|

按电压

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 385.1 亿美元。

预测期内,市场的复合年增长率可能为 6.08%。

2025年亚太地区市场规模为156.9亿美元。

对长距离高效电力传输的需求不断增加,以及与高压输电线路相关的经济优势是推动市场增长的关键因素。

市场上的一些顶级参与者包括耐克森 (Nexans)、NKT A/S、普睿司曼集团 (Prysmian Group) 等。

预计到2034年全球市场规模将达到649.5亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 286

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。