生物质发电市场规模、份额和行业分析,按原料(农业残留物、森林残留物、城市固体废物(MSW)、动物废物等)、按技术(燃烧、气化、厌氧消化、热解等)、按应用(住宅、商业、工业)和区域预测,2026-2034年

生物质发电市场规模

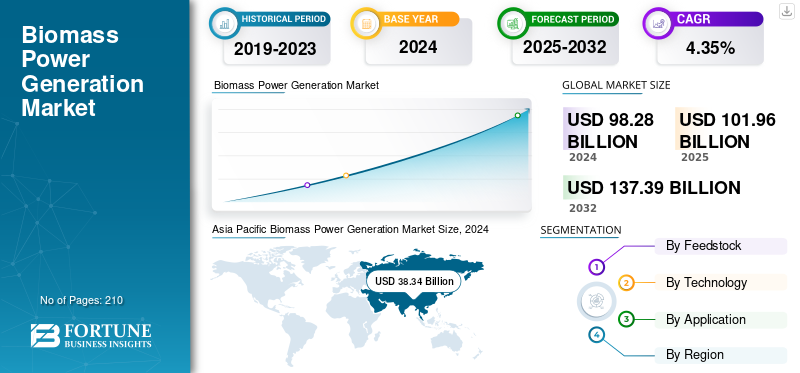

2025年全球生物质发电市场规模为1019.6亿美元,预计2026年将达到1058亿美元。此外,预计到2034年市场将达到1526.8亿美元,2026-2034年预测期间复合年增长率为4.69%。亚太地区在生物质发电市场占据主导地位,2025年市场份额为39.15%。

此外,由于工业化和城市化不断增长的能源需求、丰富的生物质资源、政府的支持性政策以及全球对清洁能源和减排的推动,亚太地区占据了最大的市场收入份额。

生物质发电是利用农作物秸秆、林业废物和城市固体废物等有机物发电的过程。这是通过燃烧生物质产生蒸汽来驱动涡轮机,或将其转化为可用于发电的气体来完成的。该方法被认为是可再生能源来源,因为生物质可以相对较快地补充。

生物质发电市场的主要驱动力包括旨在减少温室气体(GHG)排放和实现净零目标的政府政策和激励措施。其他主要驱动因素是对能源安全和电网稳定性的需求,特别是作为间歇性可再生能源(包括太阳能和风能)的可靠、可调度的替代品。全球推动循环经济、通过废物能源转化改善废物管理以及波动的化石燃料价格也是重要因素。

- 据国际能源署统计,现代生物能源目前是全球最大的可再生能源,占可再生能源(不包括传统生物质利用)的近55%,占全球能源供应总量的6%以上。到 2050 年净零排放 (NZE) 情景预计到 2030 年生物能源利用将大幅升级,以取代化石燃料,强调其在全球能源转型和脱碳努力中的关键作用。

Drax Group plc 是生物质发电市场的重要参与者,主要是因为它运营着世界上装机容量最大的生物质发电站。该公司将自己定位为其他市场参与者中向净零能源转型的领导者。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

越来越关注垃圾发电 (WtE) 和循环经济以推动市场增长

全球对垃圾发电(WtE)和循环经济的日益关注是生物质发电市场增长的关键驱动力。随着城市化进程的加快,市政当局正在优先考虑可持续废物管理解决方案,将城市固体废物(MSW)和有机残留物转化为可再生能源。垃圾发电工厂减少了对垃圾填埋场的依赖,降低了温室气体排放,并提供稳定的电力和热量。例如,2025 年 7 月,希腊政府宣布计划建造 6 个垃圾焚烧发电厂,到 2035 年将垃圾填埋场垃圾从 80% 大幅减少到 10%,与欧盟目标保持一致。这些焚烧炉每年将处理 119 万吨废物,产生约 1.03 太瓦时电力(占全国用电量的 2%)并进行区域供热。该开发项目采用机械处理装置来生产更高质量的固体燃料,支持循环废物管理。

欧洲、亚洲和中东各国政府正在实施促进废物增值的政策,以实现零废物和脱碳目标。这一转变使基于生物质的垃圾发电系统成为全球综合城市可持续发展和能源回收战略的核心组成部分。

丰富的农林剩余物可推动市场增长

丰富的农业和林业剩余物是生物质发电市场的主要驱动力。大量的农作物残留物,如稻壳、秸秆和甘蔗渣,以及林业副产品,包括木片和锯末,提供了可持续且低成本的原料基础。这些残留物在中国、印度、巴西和加拿大等农业经济体中很容易获得,从而减少了对化石燃料和进口能源的依赖。利用这种生物质不仅可以产生可再生能源,还可以减少露天燃烧和相关的碳排放。这种可用性确保了稳定的燃料供应,提高了农村收入,并支持循环和低碳能源系统。

市场限制

来自更便宜的可再生能源的竞争限制了市场增长

太阳能光伏、风电等发电成本快速下降 储能系统生物质发电的竞争加剧。这些技术提供更低的平准化电力成本 (LCOE)、更快的安装时间表以及最低的燃料相关费用,使其对投资者和公用事业公司更具吸引力。

相比之下,由于原料物流和维护要求的复杂性,生物质项目面临更高的资本和运营成本。随着可再生能源投资组合转向更便宜和更具可扩展性的选择,生物质发电通常依赖政策激励、碳信用额或可再生能源证书来保持财务可行性并维持其在全球能源结构中的作用。

市场机会

通过生物质热电联产实现工业脱碳创造利润丰厚的机会

通过基于生物质的热电联产(CHP)系统实现工业脱碳为生物质发电市场带来了重大增长机会。热电联产技术能够利用单一生物质源同时生产电力和热能,效率达到 80% 以上。 例如,2025 年 7 月,维美德获得了一份合同,为瑞典斯科讷省 Örtofta 的一座新热电联产 (CHP) 工厂提供生物质锅炉和烟气处理系统。该设施将取代老化的机组,并将能源容量增加近一倍,提供高达 25 兆瓦的电力并扩大区域供热,并为未来的碳捕获而设计集成。计划于 2026 年中期施工,并于 2028 年投入使用。

纸浆和造纸、食品加工、水泥和化工等行业正在采用生物质热电联产来减少对化石燃料的依赖和碳排放。支持性政策、碳定价和可再生能源指令正在加速这一转变。生物质热电联产不仅提高了能源效率,还可以节省成本,并帮助各行业实现全球制造业的净零排放和可持续发展目标。

市场挑战

供应链的碎片化给市场增长带来了挑战。

原料供应链是生物质发电市场的主要挑战。农业废弃物、林业废弃物和城市固体废弃物等生物质来源往往分散、季节性且质量不稳定。这种地理分散增加了运输、装卸和存储成本,进而影响工厂的可靠性和运营效率。在许多发展中地区,缺乏有组织的收集网络和预处理设施进一步限制了燃料的稳定供应。此外,动物饲料、肥料或工业原材料等残留物的竞争用途造成了供应不确定性。这些挑战使得生物质发电项目很难获得稳定、长期且具有成本效益的原料合同。

生物质发电市场趋势

政府不断加大的环境和气候压力正在成为一个主要趋势。

来自政府日益增长的环境和气候压力正在成为推动生物质发电市场的主要趋势。随着各国加强对《巴黎协定》的承诺并迈向净零排放,政策制定者正在优先考虑低碳足迹和可再生能源解决方案。生物质发电提供了一条减少温室气体排放、同时有效利用废物和残留物的可持续途径。 例如,欧盟的净零目标是到2050年实现温室气体净零排放的气候中和,这是《欧洲气候法》中概述的具有法律约束力的目标。为了实现这一目标,欧盟设定了一个中期目标,即到2030年将温室气体净排放量比1990年的水平减少至少55%。

世界各国政府正在实施碳定价、可再生能源组合标准和生物能源激励措施,以加速这些技术的部署。这种监管势头鼓励公共和私人投资生物质电力和热电联产系统,将生物质定位为长期气候和能源转型战略的可靠组成部分。

下载免费样品 了解更多关于本报告的信息。

关税对全球生物质发电市场的影响

关税增加了设备和材料的生产和运营成本,从而对全球生物质发电市场产生负面影响,从而减缓市场增长并阻碍投资。这可能会导致消费者价格上涨、利润率下降以及市场动态发生变化,因为各国可能会试图激励国内生产。然而,关税也可以为创新和发展国内市场创造机会,以吸收以前用于出口的产品。

细分分析

按原料分类

不断发展的城市化和废物产生将引领城市固体废物 (MSW) 领域的增长

根据原料,市场分为农业残留物、森林残留物、城市固体废物(MSW)、动物废物等。

由于快速的城市化、垃圾量的增加以及政府的支持,城市固体垃圾(MSW)在 2024 年占据最大的市场收入份额,达到 31.79%废物转化能源(WtE)举措。例如,2025年5月,美国政府专利机构授予WastAway一项涉及其MSW-to-fuel工艺的专利,该工艺可在30分钟内将废物转化为Cellulate、RNG和SE3燃料,实现85%的垃圾填埋转化率和每天400吨的废物转化率。

与此同时,在大量农作物废弃物和促进可持续农村能源发电的推动下,农业剩余物预计将成为增长最快的部分,复合年增长率为 5.50%,特别是在亚洲和拉丁美洲。

预计到2026年,农业剩余物部分将占市场份额的31.71%。

按技术

由于全球转向低碳能源解决方案,燃烧领域占据市场主导地位

根据技术,市场分为燃烧、气化、厌氧消化、热解等。

由于其在大型工厂中经过验证的效率、可扩展性和较低的运营复杂性,燃烧在 2026 年将占据最大的市场收入份额,达到 61.02%。

此外,由于气化具有更高的能源转换效率、更清洁的排放以及与热电联产和先进技术整合的能力,预计复合年增长率将达到 10.70%。生物能源系统,特别是在发达经济体和新兴经济体。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

制造业中生物质热电联产的增加推动了工业领域的增长

根据应用,市场分为住宅、商业和工业。

2026 年,住宅在生物质发电市场份额中占据主导地位,收入占 27.13%,这主要得益于生物质热电联产系统在制造业中广泛使用,以实现具有成本效益的热电联产。

- 2024 年 11 月,Drax Group 宣布,公司正在寻求与数据中心签订能源供应协议,认识到人工智能的发展推动了对 24/7 电力的需求不断增长。其塞尔比生物质发电厂发电量为 2.6GW,占英国可调度容量的 4%。 Drax 计划部署碳捕获技术,并目标是在同一地点 数据中心与生物质发电,从而优化电力可靠性和可持续性。

然而,在城市化进程不断加快、商业建筑越来越多地采用生物质供热和发电以及促进城市中心清洁能源转型的政府支持政策的推动下,商业领域增长最快。

生物质发电市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Biomass Power Generation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占据全球市场的39.15%,估值达到399.2亿美元,预计2026年将增长至416亿美元。快速的工业化、不断增长的城市人口和丰富的农业剩余物正在推动亚太地区生物质发电的采用。中国、印度和日本等国家正在投资生物质能源项目,以加强能源安全并可持续地管理废物。例如,2024年8月,中国电建在亚太地区的首个生物质发电项目——位于印度尼西亚邦加的12兆瓦生物质发电厂成功并网,标志着商业运营的开始。

日本市场预计到2026年将达到74.8亿美元,中国市场预计到2026年将达到167.7亿美元,印度市场预计到2026年将达到73.4亿美元。

欧洲

继亚太地区之后,欧洲市场2025年估值为347.7亿美元,占全球收入的34.11%,预计2026年将达到360.7亿美元。欧洲因其严格的气候目标、碳中和和可再生能源目标以及欧盟可再生能源指令(RED II)而在生物质发电市场处于领先地位。到2026年,英国市场预计将达到74.2亿美元,而德国市场预计到2026年将达到63.2亿美元。

北美

2025年,北美市场规模为142.6亿美元,占全球市场份额的13.98%,预计在生物质发电、分散式可再生能源、政府税收抵免以及对废物管理和垃圾填埋分流的大力重视的推动下,2026年将达到146.8亿美元。预计到2026年美国市场将达到122.3亿美元。

拉美

2025年,拉丁美洲地区占据全球市场的7.22%,收入73.6亿美元,预计2026年将达到76.3亿美元。丰富的甘蔗渣、农业剩余物以及对可再生农村电气化不断增长的需求推动了拉丁美洲生物质发电市场。巴西和墨西哥等国家正在糖、乙醇和纸浆等农工业领域利用生物质热电联产。

中东和非洲

此外,2025年,中东和非洲为全球市场贡献了约56.4亿美元,占5.53%的份额,预计2026年将达到58.2亿美元。虽然中东和非洲的生物质发电市场仍处于新兴阶段,但由于垃圾发电计划、农村电气化项目以及减少对化石燃料依赖的努力的不断发展,中东和非洲的生物质发电市场正在获得牵引力。

竞争格局

主要行业参与者

主要参与者为扩大市场份额而开展的战略合作和活动

竞争格局较为分散,主要竞争者包括 E.ON Energy、Ameresco、Babcock & Wilcox Company、Engie、Indus Green Bio Energy Pvt.。有限公司和Ørsted A/s。例如,2025 年 8 月,Breakthrough Energy 宣布与日本建立合作伙伴关系,共同推进生物质和低碳氢技术。此次合作通过为生物燃料和可再生氢商业化项目提供资金和专业知识,支持日本 2050 年净零目标。预计此类发展将在预测期内促进市场增长。

主要生物质发电企业名单

- 恩吉(法国)

- 艾克塞尔能源公司。 (美国)

- ABB(瑞士)

- 西门子(德国)

- 通用电气(美国)

- 耐克森(法国)

- 施耐德电气(法国)

- 奥斯特公司(丹麦)

- 德拉克斯集团(英国)

- 阿西奥娜(西班牙)

- 法国电力公司(法国)

- 瓦滕福尔(瑞典)

- 威立雅(法国)

主要行业发展

- 2025年10月,Voltalia宣布开始调试位于法属圭亚那辛纳马里的10.5兆瓦生物质发电厂,该发电厂将满足该地区高达8%的电力需求,并支持区域能源多元化。

- 2025年9月,Taihei Dengyo宣布计划在日本村上市开发一座2兆瓦生物质发电厂。建设计划于 2026 年 3 月开始,预计于 2027 年底投入运行。该工厂利用木质生物质,每年发电约 13,000 兆瓦时,支持当地可再生能源供应和日本的脱碳努力。

- 2024 年 2 月,精工爱普生公司宣布了位于日本长野县饭田市的首座生物质发电厂的开发计划,计划于 2026 财年投入运营。该工厂将利用未使用的木材、树皮和托盘来产生可再生电力,支持爱普生在 2050 年环境愿景下的负碳目标。

- 2024年8月,小津生物质发电株式会社旗下的日本小洲生物质发电厂开始商业运营。这是一家纯生物质发电厂,使用进口木屑颗粒,每年发电约 3.5 亿千瓦时,并通过 20 年上网电价计划支持日本的可再生能源目标。

- 2023年3月,亚洲开发银行(ADB)和SAEL Industries Limited签署了9100万美元的贷款协议,为印度拉贾斯坦邦的五个14.9兆瓦生物质发电厂提供资金。这些工厂将利用农业残留物每年发电约544吉瓦时,每年减少碳排放48.72万吨,通过农作物残留物销售增加当地农民收入,并通过减少农业废物燃烧改善空气质量。

报告范围

全球生物质发电市场报告提供了对该市场的详细洞察。它重点关注关键方面,例如生物质发电市场的领先公司。此外,该报告还提供了区域见解以及全球市场趋势和技术,并重点介绍了关键行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.69% |

|

单元 |

价值(十亿美元) |

|

分割 |

按原料分类

|

|

按技术

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2026 年市场规模为 1058 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 4.69%。

预计工业领域将在预测期内引领市场。

2025年亚太地区市场规模为399.2亿美元。

越来越关注垃圾发电 (WtE) 和循环经济以推动市场增长。

市场上的一些顶级参与者包括 E. ON Energy、Ameresco、Babcock & Wilcox Company、Engie、Indus Green Bio Energy Pvt.。 Ltd. 和 Ørsted A/s 等。

预计到2034年全球市场规模将达到1526.8亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。