吹塑塑料市场规模、份额和行业分析,按树脂(聚对苯二甲酸乙二醇酯(PET),聚乙烯(PE),聚丙烯(PP),聚氯乙烯(PVC),聚苯乙烯(PS),丙烯腈丁二烯苯乙烯(ABS)),按成型方法(挤出吹塑成型,注射吹塑成型,拉伸吹塑成型,旋转吹塑成型),按应用和区域预测,2026-2034

吹塑塑料市场规模和行业概述

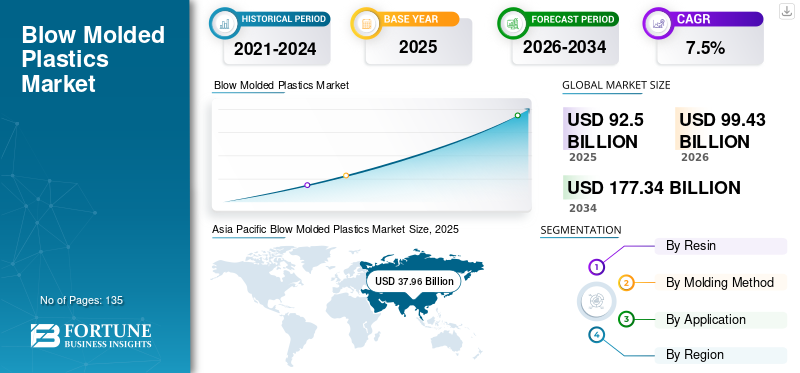

2025年,全球吹塑塑料市场规模为925亿美元。预计该市场将从2026年的994.3亿美元增长到2034年的1773.4亿美元,预测期内复合年增长率为7.50%。亚太地区在吹塑塑料市场占据主导地位,2025年市场份额为49.25%。此外,在包装、汽车和消费品应用的推动下,美国吹塑塑料市场预计到2027年将达到163.1亿美元。

吹塑塑料是通过成型工艺制成的中空塑料制品。大多数制造商的主要追求是减轻容器的重量,但进行这种改变的机会非常低。尽管如此,制造商正在努力改进他们的技术、机器和过程控制,因此这对于消费者和制造商来说仍然是主要的增长方面。

下载免费样品 了解更多关于本报告的信息。

全球吹塑塑料市场关键要点

市场规模及预测:

- 2025 年市场规模:925 亿美元

- 2026年市场规模:994.3亿美元

- 2034年预测市场规模:1773.4亿美元

- 复合年增长率:2026-2034 年 7.5%

市场份额:

- 受中国、日本和印度包装、汽车和消费品行业强劲需求的支撑,亚太地区到 2025 年将占据吹塑塑料市场的 49.25% 份额。

- 按树脂划分,聚乙烯由于广泛应用于消费品包装、家用产品和容器,在 2019 年占据了最大的市场份额。

主要国家亮点:

- 美国:受食品、饮料、个人护理品包装需求以及汽车和医疗保健行业使用量增加的推动,预计到 2027 年将达到 163.1 亿美元。

- 中国:凭借高产能和对卫生包装的需求,尤其是在食品和饮料应用领域,引领亚太地区的区域增长。

- 印度:健康意识不断提高,对包装食品的需求不断提高,支持吹塑包装应用。

- 欧洲:即食包装食品和可持续包装解决方案的需求推动了增长,特别是在德国、法国和英国。

- 中东和非洲/拉丁美洲:由于产能有限和工业需求下降,预计增长放缓。

吹塑塑料市场趋势

下载免费样品 了解更多关于本报告的信息。

PET瓶减重是市场主要趋势

一些制造商正致力于通过限制使用的原材料或重复使用塑料来减轻 PET 瓶的重量。制造商主要关注减重、r-PET的使用和可回收性。

例如,Redupet 引入了两种新的开发方法。这两种技术是 Mint-Tec 和卡扣技术。 Mint-Tec 用于铸造形状并显着减少预制底座的壁厚,卡扣技术主要用于食品和饮料包装。该功能包括一个底部容器,可以卡入较大顶部瓶子的底部。

吹塑塑料市场驱动因素

轻量化包装需求不断增长,推动市场发展

吹塑塑料广泛用于包装应用,因为它不与食品或化学品发生反应。这些产品最常见的应用形式是软饮料瓶和饮用水瓶。由于包装食品的轻质性和优异的刚度,对包装食品的需求不断增长,这将加速吹塑行业的增长。

此外,吹塑技术的最新创新预计将对市场增长产生积极影响,因为新的生产工艺将更加节能、省时和环保。此外,各个政府机构正在支持回收和再利用政策,以避免污染和垃圾填埋,预计这将为吹塑型塑料创造增长机会。

制约因素

对塑料废物和回收的日益关注正在影响市场增长

消费者越来越意识到使用不可回收的塑料产品引起的环境问题,因此他们更有可能需要环保和可回收的产品。他们的购买习惯直接受到产品包装可持续性的影响。因此,W. Muller 等公司正在推出有助于减轻塑料重量的新技术,但仍有许多制造商正在应对变化,并发现很难满足不断变化的需求。

细分分析

通过树脂分析

预计聚乙烯细分市场将在预测期内占据主导地位

到2025年,聚乙烯将在全球市场上占据最大的吹塑塑料市场份额。聚乙烯进一步分为高密度聚乙烯(HDPE)和低密度聚乙烯(LDPE)。 HDPE 是最常用的材料,因为它适合模具、易于着色、半透明且具有化学惰性。 HDPE 广泛用于消费品,如洗发水瓶、家用清洁产品、玩具等,而 LDPE 主要用于挤压瓶、瓶盖和封闭器等。

这聚对苯二甲酸乙二醇酯(PET)是制造瓶子的首选。饮用水瓶是聚对苯二甲酸乙二醇酯的主要应用,因为它刚性、透明且重量轻。 PET瓶是可回收的,因此可口可乐、雀巢等各大饮料公司都在采取各种措施回收PET瓶。

聚丙烯树脂是用于生产吹塑塑料产品(例如食品容器、牛奶罐、冰盘等)的重要材料。对于吹塑成型,聚丙烯主要因其防潮性、高温稳定性、耐化学性和透明性等特性而被使用。

按成型方法分析

挤出吹塑成型方法因其低成本而产生最高收入

挤出吹塑方法是吹塑塑料中使用最广泛的方法,因为它被认为是最便宜的吹塑类型。 2019年,挤出吹塑在全球市场中占有32.89%的份额。挤出吹塑技术通常用于使用各种塑料树脂(例如 HDPE、PVC、PP 等)制造瓶子。

借助注射吹塑模具和成型工艺,可以制造各种产品,例如浴缸、瓶子、油壶等。旋转吹塑成型被用作拉伸吹塑成型的替代品,用于制造大尺寸中空形状容器。定制模具和设计制造商将其用于热塑性聚合物,以较低的产量制造大型零件,例如浴缸和水箱。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计包装领域在预测期内将呈现显着的复合年增长率

到 2025 年,包装领域在全球市场中占据最大份额。 塑料具有高拉伸强度,因此用于各种包装应用。大多数容器和瓶子是通过吹塑技术生产的。食品和饮料、药品和医疗等各种包装应用中塑料的安全性将对市场的增长产生积极影响。

由于该产品具有防水、舒适、防护、耐用、轻质和节能等特性,建筑应用中对该产品的需求不断增加。这些塑料用于污水管、电线电缆在建筑物中,因为塑料具有阻燃性和柔韧性。

吹塑塑料用于运输行业的应用,包括汽车零部件。汽车零部件主要采用挤出吹塑法制造。面板、栏杆、保险杠支架、挡泥板和门锁系统是采用吹塑方法制成的部件的主要示例。

区域分析

Asia Pacific Blow Molded Plastics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于包装行业的产品应用不断增加,预计亚太地区在预测期内仍将是该市场的关键区域。亚太地区的市场受到包装食品需求不断增长以及由于该地区健康问题日益严重而对卫生食品的需求增长等因素的推动。

亚太地区是最大的吹塑塑料生产国和消费国,其中中国引领着市场增长。预计亚太地区的复合年增长率将是全球市场中最高的。中国、日本和印度是该地区市场份额的主要国家,因为这些国家对包装良好的健康食品的需求。

预计欧洲市场在预测期内将出现显着增长。对即食包装食品和饮料的需求不断增长将有助于该地区市场的增长。此外,这些产品用于饮用水和果汁瓶是推动欧洲市场的另一个关键因素。 此外,与其他地区相比,拉丁美洲、中东和非洲的市场价值复合年增长率预计较低,因为该地区吹塑塑料产能较少,加上人口较少。

主要行业参与者

Apex Plastics 和 Berry Global, Inc. 等市场参与者预计将通过提供创新的吹塑塑料解决方案来加强市场地位

全球市场相对分散,但排名前三的公司凭借高产能的生产线、分销渠道和优质产品在全球市场占据主导地位。中国制造商生产的产品质量相对较低,因此大部分产品在国内消费。此外,Apex Plastics、Berry Global 等大型公司也专注于创新。例如,联合利华和宝洁正在努力了解消费者的趋势,并努力满足消费者的需求。

顶级吹塑塑料公司名单简介:

- Apex 塑料(美国)

- 印普莱斯塑料有限公司(英国)

- Garrtech, Inc.(加拿大)

- 贝瑞全球有限公司(美国)

- Comar, LLC(美国)

- 拉特兰塑料有限公司(英国)

- 塑料成型公司(我们。)

- 农工业塑料(美国)

- 创意吹塑模具(美国)

- 北美塑料有限公司(美国)

- 英力士集团(英国)

- 其他

主要行业发展:

- 2018年11月:克朗斯是一家灌装和包装设备制造商,其中还包括收购了 MHT Holding AG(一家位于德国的 PET 预成型模具和热流道供应商)的吹塑机。此次收购是为了扩大公司的 PET 价值链,以满足客户日益增长的需求。

- 2018 年 3 月:硬质包装解决方案制造商 IntraPac International Corporation 收购了位于亚利桑那州的定制挤出吹塑容器制造商 Quality Plastics, LLC。通过此次收购,IntraPac 将进一步扩大在西海岸的制造足迹,并将其产品范围扩展到高密度聚乙烯瓶领域。

报告范围

定制请求 获取广泛的市场洞察。

吹塑塑料市场研究报告提供了详细的市场分析,重点关注领先公司、应用、类型、成型方法和分销渠道等关键方面。

此外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元/百万美元)和数量(百万吨/千吨) |

|

分割 |

通过树脂

|

|

按成型方式分

|

|

|

按申请

|

|

|

按地理

|

常见问题

据Fortune Business Insights预测,2025年全球吹塑塑料市场规模为925亿美元,预计到2026年将达到994.3亿美元,预测期内复合年增长率为7.5%。

在预测期内(2026-2034年),市场将以7.5%的复合年增长率稳定增长。

吹塑塑料广泛应用于包装、汽车零部件、消费品、建筑材料和医疗容器。由于其重量轻、耐用且设计灵活,常见应用包括瓶子、储罐、管道和汽车面板。

亚太地区在全球吹塑塑料市场占据主导地位,到 2025 年将占据超过 49% 的市场份额。由于对包装食品、饮料和消费品的需求不断增长,中国、印度和日本等国家是主要贡献者。

主要趋势包括减少 PET 瓶重量、增加再生塑料 (r-PET) 的使用以及 Mint-Tec 和卡扣式包装等技术创新。还向可持续和环保的生产方法转变。

聚乙烯 (PE) 是吹塑塑料中使用最广泛的树脂,尤其是 HDPE 和 LDPE,因为它们具有耐化学性、柔韧性和易于成型的特点。 PET 和聚丙烯也经常用于包装和消费品。

主要的吹塑方法有挤出吹塑、注射吹塑、拉伸吹塑、旋转吹塑等。其中,挤出吹塑成型最具成本效益,广泛用于生产塑料瓶和容器。

主要增长动力包括对轻质耐用包装的需求不断增长、快速消费品和医疗保健行业的增长、成型技术的进步以及世界各国政府支持的回收举措的增加。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 135