注塑塑料市场规模、份额和行业分析,按类型(聚丙烯 (PP) 丙烯腈丁二烯苯乙烯 (ABS)、高密度聚乙烯 (HDPE)、聚苯乙烯 (PS) 等)、按应用(汽车、包装、建筑、电气和电子、医疗等)以及区域预测,2026-2034 年

注塑塑料市场规模

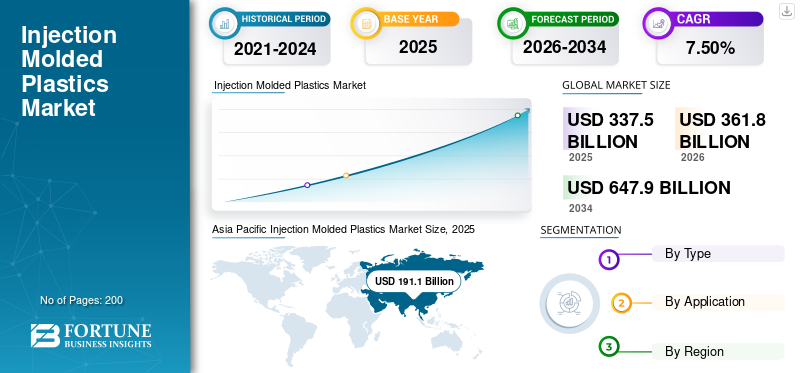

2025年全球注塑塑料市场规模为3375亿美元,预计将从2026年的3618亿美元增长到2034年的6479亿美元,预测期内复合年增长率为7.50%。亚太地区在注塑塑料市场占据主导地位,2025年市场份额为56.60%。

全球注塑塑料市场是塑料制造业的核心部分,为汽车、包装、消费品、电气和电子、医疗和工业领域提供大批量和精密部件。注射成型是一种制造工艺,其中熔融塑料被注入模具中以生产具有一致质量、严格公差和尺寸精度的复杂零件。该市场的特点是具有成本效益的大规模生产以及将多种功能集成到单个组件中的能力。汽车和电子产品的轻量化趋势、对消费品和包装商品的需求不断增长,以及需要可靠、可重复和高精度塑料部件的医疗和保健应用不断扩大,支撑了市场的增长。

该市场的主要参与者包括巴斯夫公司、杜邦公司、陶氏化学公司、亨斯曼公司和埃克森美孚公司。

下载免费样品 了解更多关于本报告的信息。

注塑塑料市场趋势

不断增长的电子和特种玻璃需求推动转向更高纯度(技术级)注塑塑料

全球各行业向可持续和节能材料的转变为注塑塑料创造了巨大的机遇。汽车、包装、医疗和消费品制造商越来越多地寻求轻质、耐用的材料,以在保持性能的同时降低对环境的影响。注塑成型通过设计灵活性、高效加工以及替代较重的传统材料的能力来满足这些需求。工程聚合物的日益普及正在扩大其在电动汽车、医疗设备和需要精度和可靠性的先进电子产品中的应用。电动汽车的快速崛起进一步增强了对模制连接器、外壳和结构件的需求。此外,对生物基聚合物、可回收材料和先进成型技术的投资使得能够生产更轻、可持续和高性能的部件,从而为注塑塑料的长期增长奠定了基础。

市场动态

市场驱动因素

医疗保健和医疗应用中精密模制部件的需求不断增长,推动市场增长

随着对安全、可靠和高精度部件的需求增加,医疗保健领域对注塑塑料的需求不断增长。医疗设备、诊断设备和药品包装依赖可提供一致质量、光滑表面和稳定性能的模制零件。注塑成型能够生产具有严格公差的复杂医疗部件,支持无菌和受监管的环境,同时保持大批量的成本效率。聚丙烯、聚乙烯、聚碳酸酯和弹性体等医用级聚合物由于其生物相容性和耐灭菌性而被广泛使用。此外,洁净室成型、自动化和材料科学的进步不断提高产品的可靠性,强化注塑塑料在现代医疗保健应用中的重要性。

下载免费样品 了解更多关于本报告的信息。

市场限制

日益严格的环境法规和废物管理压力限制了市场增长

主要地区的环境法规变得越来越严格,给注塑塑料制造商带来了挑战。各国政府正在加强对排放、废物产生和化学品使用的控制,提高合规要求、文件记录和检查频率。扩大废物管理和回收法规正在影响材料选择、产品设计和加工实践,特别是针对一次性塑料和减少废物的政策。废物产生量高加剧了对塑料加工的审查;例如,加拿大环境与气候变化部报告称,2020 年只有 27.5% 的固体废物被转移。为此,制造商正在采用更清洁的技术、提高能源效率并加强可持续发展计划,这增加了成本和运营复杂性,使法规成为关键的市场限制。

市场机会

在大批量制造中越来越多地使用注塑塑料来创造机会

随着各行业越来越多地采用轻质、耐用且经济高效的材料进行大批量生产,注塑塑料正在稳步增长。这些材料具有强大的机械性能、尺寸稳定性和耐化学性,可以在不影响功能的情况下替代较重的材料。注塑成型支持复杂的几何形状、零件整合和可重复的质量,帮助制造商减少装配工作、缺陷和周期时间。常见的热塑性塑料如聚丙烯、ABS、聚乙烯和聚碳酸酯推动了汽车、包装、医疗和电气应用领域的需求。此外,多材料成型、二次成型和精密技术的进步不断提高生产效率并扩大注塑塑料在不同工业领域的适用性。

市场挑战

原材料价格波动挑战市场增长

原材料价格波动对注塑塑料市场增长构成重大挑战,因为大多数聚合物(例如聚丙烯、聚乙烯、ABS 和聚碳酸酯)都来自石化原料。原油和天然气价格的波动直接影响树脂成本,给采购和生产计划带来不确定性。突然的价格上涨可能会压缩利润,特别是对于根据长期供应合同或固定价格协议运营的制造商而言。此外,价格波动使库存计划和定价决策变得更加复杂,从而更难以快速将更高的成本转嫁给客户。中小型模塑商尤其面临风险,因为他们的议价能力有限,对冲原材料价格波动的能力也较低。

贸易保护主义与地缘政治影响

贸易保护主义和地缘政治紧张局势扰乱了全球供应链并增加了运营不确定性,给注塑塑料市场带来了越来越大的挑战。关税、进口限制和贸易争端影响聚合物、模具和机械的可用性和成本,特别是在依赖跨境采购的地区。地缘政治冲突和制裁可能进一步限制原材料和出口市场的准入,迫使制造商调整采购策略并承担更高的成本。为此,公司越来越多地追求近岸外包和供应商多元化,以降低风险。虽然这些策略提高了供应安全,但它们往往会增加生产成本和复杂性,影响整个注塑塑料价值链的竞争力和定价。

研究与开发 (R&D) 趋势

注塑塑料市场的研发 (R&D) 越来越关注材料创新、工艺效率和可持续性。制造商正在投资先进聚合物,包括高性能工程塑料、生物基材料和可回收化合物,以满足不断变化的监管和性能要求。研发工作还致力于通过模拟、数字工具和自动化来改进模具设计、周期时间和能源效率。此外,多材料成型、微成型和精密制造的发展支持电子、医疗和汽车应用的复杂和小型化组件。这些研发进步提高了产品质量,减少浪费,并使制造商能够应对更高价值、技术驱动的最终用途市场。

细分分析

按类型

由于汽车和建筑行业的需求不断增长,聚丙烯行业处于领先地位

根据类型,注塑塑料市场分为聚丙烯(PP)、丙烯腈丁二烯苯乙烯(ABS)、高密度聚乙烯(HDPE)、聚苯乙烯(PS),以及其他。

到2026年,聚丙烯细分市场将占据37.73%的市场份额。PP是汽车和建筑行业最常用的树脂,因为使用这种树脂形成的产品重量轻、抗冲击,这使得它们在安全方面非常适合。 PP 是密度最低的塑料之一,通常可安全用于食品接触。它不会滤出食品中的有害化学物质,并使其免受异物颗粒和微生物的侵袭。此外,聚丙烯注射成型还可用于生产各种形状和尺寸的零件和产品。 PP广泛用于注塑成型的一些重要原因是耐湿性、高成型能力、食品级可用性、优异的热稳定性、较强的耐化学性和相对较低的成本。

丙烯腈丁二烯苯乙烯部分在注塑塑料市场也占有相当大的份额。使用ABS树脂制造的产品具有高强度、优异的韧性和易成型性。 ABS 在汽车零部件、包装解决方案、消费品、工业零部件和电子机构的制造中有着广泛的应用。它主要应用于那些需要高抗冲击性、韧性、高抗划伤性和尺寸稳定性的领域。由于其在汽车零部件和车身结构制造中的应用不断增长,预计该领域在预测期内将出现可观的增长。

另一方面,HDPE 领域将在预测期内积极增长。由于其成本较低以及良好的耐化学性和耐冲击性,它是注塑成型应用中常用的塑料。它可以很容易地模制来生产不同形状和尺寸的零件。使用 HDPE 具有更好的定制控制、提高效率和快速再现性等优点。

聚苯乙烯是另一种常用于热塑性注塑成型操作的塑料树脂。它通常用于制造模制包装和工业部件。 PS 通常以泡沫或薄壁排列的形式使用,是一种无毒、无味的塑料,主要用于食品包装应用和自动化行业的包装行业。

其他细分市场仍然相对较小,但在汽车零部件、工业设备和选择性电子应用的推动下正在逐渐扩大。聚碳酸酯和聚酰胺等工程塑料用于需要更高机械强度、耐热性和精度的场合。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于其在陶瓷釉料和熔块中用作助熔剂,玻璃和陶瓷领域的需求日益增长。

根据应用,市场分为汽车、包装、建筑、电气和电子、医疗等

包装领域在该市场中占有最大份额。该细分市场由食品和饮料、制药和零售应用领域的应用推动。对塑料瓶盖和瓶盖的需求是由消费包装的长期转变推动的,因为消费者由于其优异的性能而从玻璃和金属转向塑料。许多注塑公司与食品和饮料、制药、电子和其他制造商密切合作,以帮助他们满足政府法规和法律责任。包装领域也受到个人护理和美容、生物医学和其他行业需求的推动。

随着这些材料广泛用于电气和电子设备的制造,电气和电子应用对注塑塑料的需求呈指数级增长。电气和电子领域预计到2026年将占市场的30.29%。各种电子设备的制造,如仪表、传感器和工业测试设备,需要很高的精度。为了满足这一需求,部件采用注塑成型方法制造,可提供高精度。

在汽车工业中,注塑成型是形成塑料零件的主要方法之一。注塑塑料的一些关键应用领域包括引擎盖下部件(气缸盖罩和油底壳)、外部部件(挡泥板、格栅、保险杠、门板和防溅板)和内部部件(仪表板、仪表单元、门把手、手套箱和通风口)。销售额的增长预计将转化为汽车应用注塑组件的增长。

在建筑行业中,金属、木材和玻璃等材料因其物理特性和功能而非常常见。然而,塑料已缓慢而稳定地渗透到建筑行业。如今,塑料在从地板到屋顶的行业中有多种应用。此外,它还用于制造管道、窗板、门等建筑部件以及塑料焊缝、螺钉和铆钉等建筑部件。

另一方面,注塑成型是医疗行业广泛使用的制造工艺。它用于生产医疗器械、部件以及实验室和设施设备。它还用于制造植入部件、烧杯、试管、外壳、套管、手术设备、药物输送设备和矫形部件。

“其他”部分包括家庭用品、消费品、电器和基本工业用品。此外,人口增长和城市消费的增长支持了模制家居产品的稳定需求。此外,经济实惠和简单的产品设计有利于注塑塑料。

注塑塑料市场区域前景

按地域划分,市场分为亚太地区、欧洲、北美、拉丁美洲、中东和非洲

亚太地区

Asia Pacific Injection Molded Plastics Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占全球市场的56.60%,估值为1911亿美元,预计到2026年将达到2059亿美元。该地区的汽车制造商被该地区的经济说服,使用更便宜的材料来制造汽车。由于该地区人民的消费能力低于西方富裕国家,人们更喜欢马鲁蒂和塔塔制造的家用汽车。这些公司在其车辆中主要采用注塑塑料部件。这些零件不仅减轻了汽车的重量,还有助于提高发动机效率和行驶里程。因此,该地区的汽车工业是该地区市场预计大幅增长的关键因素。日本市场预计到2026年将达到129亿美元,中国市场预计到2026年将达到1072亿美元,印度市场预计到2026年将达到219亿美元。

欧洲

2025年欧洲市场产值达558亿美元,占全球市场格局的16.50%,预计2026年将达到594亿美元。欧洲是汽车和汽车制造业的重要枢纽。医疗器械。在汽车制造方面,梅赛德斯、保时捷、宝马、奥迪、菲亚特、法拉利、捷豹等主要品牌均在欧洲设有制造基地,导致该地区对注塑汽车塑料件的需求旺盛。另一方面,食品和饮料对便捷包装的需求不断增加,扩大了包装产品制造商的视野。到2026年,英国市场预计将达到37亿美元,而德国市场预计到2026年将达到51亿美元。

北美

2025年,北美市场规模为480亿美元,占全球市场的14.20%,预计到2026年将增长至511亿美元。需求预计将出现积极增长,这主要是由于该地区包装和电子行业的指数级需求牵引。在该地区,美国不仅是注塑塑料的最大消费国之一,也是先进计算机芯片的领先制造商,这些芯片应用于医疗设备、军事设备和通信技术等领域。因此,预计这将在不久的将来导致市场健康增长。预计到 2026 年美国市场将达到 438 亿美元。

拉美

2025年拉丁美洲市场规模达到174亿美元,占市场总收入的5.10%,预计2026年将达到184亿美元。在拉丁美洲,由于人口增加和生活条件改善,该地区的建筑业正在不断扩张。此外,由于与金属和木制替代品相比,模制塑料家具的成本更便宜,因此该地区对模制塑料家具的需求正在增加,从而导致市场缓慢而稳定的增长。

中东和非洲

2025年中东和非洲市场价值为253亿美元,占全球收入的7.50%,预计2026年将达到269亿美元。在中东和非洲,该地区对家具、消费品和电子元件等模压塑料产品的需求正在迅速增长,主要是因为它们更便宜且具有与传统金属产品相似的物理性能。因此,预计中东和非洲市场在预测期内将迎来黄金时期。

竞争格局

主要行业参与者

巴斯夫公司、杜邦公司、陶氏化学公司、亨斯曼公司和埃克森美孚公司以及利安德巴塞尔公司、沙特基础工业公司、英力士公司和伊士曼化学公司都是注塑塑料领域的主要参与者。这些公司正在积极投资可持续、可回收和生物基树脂以及高性能和轻质材料,以满足汽车、包装、电子、消费品和医疗保健最终用途行业不断变化的需求。

报告中介绍的主要注塑塑料公司名单

- 巴斯夫公司(德国)

- 亨斯迈公司(美国)

- 杜邦公司(我们。)

- 陶氏化学(我们。)

- HTI塑料(我们。)

- 沿海塑料模塑有限公司(我们。)

- Valder Kunststoffverarbeitungs Gmbh(德国)

- 麦格纳国际公司(加拿大)

- 利安德巴塞尔工业控股有限公司(我们。)

- 埃克森美孚公司(美国)

- 其他的

主要行业发展

- 2025 年 10 月:巴斯夫南京工厂扩大了 DMAPA 和聚醚胺的生产,使 DMAPA 产能几乎翻倍,PEA 产量增加约 25%。该工厂目前使用 100% 可再生电力运营,支持环氧固化剂、涂料、粘合剂和反应注塑成型应用中使用的胺的低碳供应。

- 2025 年 10 月:亨斯迈扩大了与 WOBATEK 的 TPU 分销合作伙伴关系,将奥地利和波兰以及现有地区纳入其中。该协议增加了亨斯迈在注塑技术和汽车应用中使用的 AVALON、IROGRAN 和 IROSTIC TPU 材料的使用范围。

- 2025年6月:巴斯夫推出 Ultramid Advanced N3U42G6,这是一种无卤阻燃 PPA 9T 牌号,专为电动汽车高压连接器而设计。它最大限度地减少了金属触点的电腐蚀,并提高了电气成型部件在恶劣环境下的耐用性。

- 2025 年 6 月:杜邦扩大了其位于哥斯达黎加埃雷迪亚的医疗保健生产基地,增加了 16,000 平方英尺,以提高使用 Tyvek 的无菌包装能力并扩大医疗管材的生产。此次扩张加强了杜邦对医疗器械制造的支持,包括用于全球医疗保健应用的精密注塑和无菌包装。

- 2024 年 3 月:陶氏配制并推出了一种用于汽车座椅应用的新型聚烯烃弹性体人造革选项,为通常注塑成型的高性能部件提供了一种更轻、低挥发性有机化合物的替代品。

报告范围

报告中对全球注塑塑料市场进行了详细分析。重点关注龙头企业、类型、应用等关键方面。除此之外,它还提供了对市场和当前行业趋势的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2025-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为7.50% |

|

分割 |

按类型、按应用、按地区 |

|

按类型 |

· 聚丙烯 (PP) · 丙烯腈丁二烯苯乙烯 (ABS) · 高密度聚乙烯 (HDPE) · 聚苯乙烯 (PS) · 其他的 |

|

按申请 |

· 汽车 · 包装 · 建筑与施工 · 电气与电子 · 医疗的 · 其他的 |

|

按地区 |

· 北美(按类型、按应用、按国家/地区) o 美国 o 加拿大 · 欧洲(按类型、按应用、按国家/地区) 德国 o 英国 o 意大利 o 法国 o 俄罗斯 o 欧洲其他地区 · 亚太地区(按类型、按应用、按国家/地区) o 中国 印度 o 日本 o 韩国 o 亚太地区其他地区 · 拉丁美洲(按类型、按应用、按国家/地区) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按类型、按应用、按国家/地区) o 沙特阿拉伯 o 南非 o 中东和非洲其他地区 |

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 3375 亿美元,预计到 2034 年将达到 6479 亿美元。

该市场的复合年增长率为 7.50%,预计在 2026 年至 2034 年的预测期内将呈现稳定增长。

聚丙烯细分市场将在 2026 年处于领先地位。

亚太地区在注塑塑料市场占据主导地位,2025年市场份额为56.60%。

不断增长的包装和电子行业正在推动更高的注塑塑料需求。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200