再生塑料市场规模、份额和行业分析,按类型(聚对苯二甲酸乙二醇酯(PET)、高密度聚乙烯(HDPE)、聚丙烯(PP)、低密度聚乙烯(LDPE)等)、按来源(塑料瓶、塑料薄膜、聚合物泡沫等)、按应用(非食品包装、食品包装、建筑、汽车等)和区域预测,2026-2034年

主要市场见解

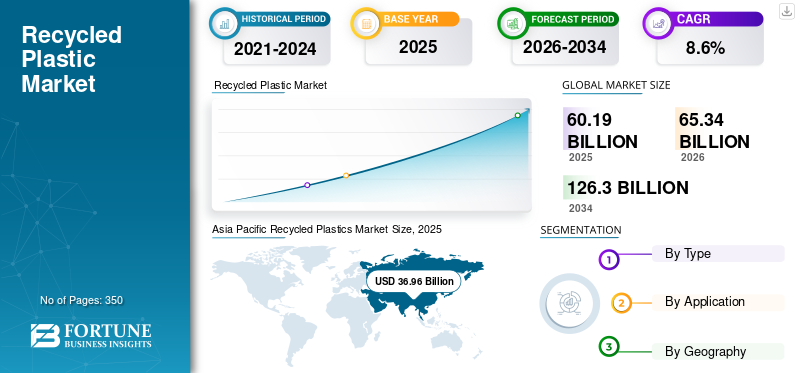

2025年全球再生塑料市场规模为601.9亿美元,预计将从2026年的653.4亿美元增长到2034年的1263亿美元,预测期内复合年增长率为8.6%。亚太地区在再生塑料市场占据主导地位,到 2025 年,其市场份额将达到 61.4%。此外,在汽车和包装行业需求增长的推动下,美国再生塑料市场规模预计将大幅增长,到 2032 年预计将达到 45.8 亿美元。

再生塑料是指将废塑料或废料加工成有用的产品。由于全球采用的大多数塑料材料都是不可生物降解的,因此回收此类材料是减少环境中聚合物负担的解决方案。中国、欧洲、巴西和印度政府不断采取的举措,以及对一次性聚合物使用的越来越多的限制,预计将推动回收推广。 此外,消费品和包装行业向可回收和可持续材料的转变预计将在预测时间内促进市场增长。此外,使用消费后回收(PCR)聚合物的产品(包括薄膜、包装瓶、餐具和容器)的开发和进步有望在预测期内带来指数级的市场增长。

然而,由于整个大流行期间废聚合物收集困难,塑料回收成为新冠肺炎 (COVID-19) 大流行期间的一个严重问题。此外,由于完全封锁和行动限制,供应链中断和回收工厂关闭,进一步导致回收和加工塑料。

下载免费样品 了解更多关于本报告的信息。

全球再生塑料市场概览

市场规模及预测:

- 2025年市场规模:601.9亿美元

- 2026年市场规模:653.4亿美元

- 2034 年预测市场规模:1263 亿美元

- 复合年增长率:2026-2034 年 8.60%

市场份额:

- 2025年,亚太地区以61.4%的份额引领全球再生塑料市场,从2022年的369.6亿美元增至2026年的404亿美元。

- 按类型划分,由于在装瓶和食品包装中的广泛采用,PET 将在 2026 年占据主导地位。

- 从来源来看,在监管推动和可持续发展努力的推动下,塑料瓶是最主要的来源。

- 从应用来看,非食品包装占据了最大份额,瓶子和包装材料越来越多地使用再生 PET。

- 在中国,2023年聚丙烯(PP)占市场份额为6.1%。

- 在美国,受包装和汽车行业需求不断增长的支持,到 2032 年,再生塑料市场预计将达到 45.8 亿美元。

- 由于欧盟对一次性塑料的严格法规,欧洲出现了强劲增长。

主要国家亮点:

- 中国:由于包装材料的大规模消费和生产而领先亚太地区;预计到2023年聚丙烯将占据6.1%的份额。

- 印度:工业化的不断发展和瓶装水的消费增加了对再生塑料的需求。

- 美国:汽车零部件和食品包装的采用推动了高增长;到 2032 年,市场规模将达到 45.8 亿美元。

- 德国:欧洲推广 PCR 使用的举措正在增加汽车和建筑领域的再生塑料需求。

- 巴西:增长得益于当地回收法规和包装行业消费的增长。

- 中东和非洲:食品包装占主导地位;对可持续、轻量级解决方案的需求支持了这一需求。

再生塑料市场趋势

包装行业不断增加的产品采用率有助于市场增长

包括消费品和食品饮料在内的各个行业对回收材料作为包装材料的需求不断增加,因为回收材料在食品和饮料中的消费被认为是安全的。这些回收的聚合物有能力取代传统塑料,后者充当环境变量和食品之间的障碍。该因素预计将导致预测期内的市场增长。在整个市场中,回收PET被认为是饮料和水包装瓶中非常受欢迎的材料。此外,政府不断加强对塑料回收的监管指导方针,以及政府不断采取的卫生举措食品包装预计将进一步推动包装行业的产品采用。亚太地区见证了再生塑料市场的增长2025年为369.6亿美元,2026年为404亿美元。

下载免费样品 了解更多关于本报告的信息。

再生塑料市场增长因素

节能意识不断增强,推动市场增长

再生塑料的生产消除了传统塑料生产中必需的各种加工步骤,从而节省了能源。原生塑料的生产涉及劳动力投入以及提取、原材料精炼、储存和运输等过程,这些过程在能源和成本方面都非常昂贵。回收工业后和消费后塑料废物作为使用新原材料的替代方案,使制造商能够生产能耗显着降低的类似产品。较低的能源消耗意味着较低的二氧化碳排放和较低的环境影响。

此外,有益的特性塑料增加了它们在各个行业的使用,导致塑料产量增加。这导致了大量的塑料垃圾,造成了严重的环境问题。海洋污染、土地倾倒和地下水污染风险破坏生物多样性和人类健康。然而,由再生塑料制成的包装所需的能源显着减少,对环境的影响也较小,使其成为包装应用的有效选择。此外,公司为尽量减少传统塑料对环境的有害影响而采取的举措和措施导致再生塑料的使用不断增加。

制约因素

人们对原生塑料的偏好超过其回收替代品,这可能会限制市场增长

如今,从食品包装到汽车零部件制造,对原生塑料的需求正在迅速增长。这种增长可归因于它们相对于回收替代品的独特质量优势。与原生塑料相比,由再生塑料制成的产品具有较低的机械性能、热性能、化学性能、抗冲击性能、强度和安全性。尽管各国政府已制定指令,要求在包装产品中大量使用消费后再生塑料 (PCR),但由于存在污染风险,制造商对使用它们持怀疑态度。

此外,疫情还扩大了对一次性塑料制品的使用禁令,因为口罩、防护罩和消毒剂对于预防病毒和安全至关重要。疫情还导致原油价格下跌,从而降低了原生塑料相对于再生塑料的成本,并在全球范围内创造了对原生塑料的高需求。因此,这些因素限制了全球的产品需求。

再生塑料市场细分分析

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

聚对苯二甲酸乙二醇酯 (PET) 因其独特的特性而占据主导地位

从类型来看,市场分为低密度聚乙烯(LDPE)、聚对苯二甲酸乙二醇酯(PET)、高密度聚乙烯(HDPE)、聚丙烯(PP)等。

由于其在装瓶和食品包装应用中的大规模采用,聚对苯二甲酸乙二醇酯 (PET) 领域在 2026 年占据市场领先地位,占据 56% 的市场份额。其高要求在食品和饮料产品包装中可见一斑,因为它具有轻质、无毒、易于回收且耐用的特点。此外,全球各国政府的支持性法规已促使饮料和瓶装水生产商从原生 PET 转向再生 PET 来生产包装瓶。此外,再生 PET 可用于家具、地毯和纤维的制造,预计这将促进该领域的增长。

汽车和包装行业不断增长的需求推动了聚丙烯 (PP) 的采用。各生产商采用回收聚丙烯包装他们的产品,因为它比传统的同行更可持续和耐用。此外,许多汽车制造商正在采用回收的 PP 并用原生 PP 零件代替,因为这样可以减少总体碳足迹。因此,PP 领域预计在预测期内将大幅增长。

高密度聚乙烯(HDPE)被认为是最容易回收的塑料,因此,预计该细分市场在审查期间将适度增长。此外,HDPE 完全不可生物降解;因此,回收和再利用此类塑料以减少其对环境的影响变得很重要。再生 HDPE 的应用主要可用于制造玩具、绳索、垃圾箱和管道。到 2024 年,该细分市场将占据 32% 的市场份额。

另一方面,低密度聚乙烯(LDPE)被认为是一种安全、清洁的塑料,但其制造需要大量的石油产品,因此开发一种更可回收和可持续的替代品非常重要。再生 LDPE 主要用于墙板、地板和建筑。它还可用于生产垃圾桶、家具和包装泡沫。 LDPE 的日益普及将在预测期内显着推动该细分市场的增长。

按来源分析

由于碳足迹的增加,塑料瓶领域正在主导市场

根据来源,市场分为塑料瓶、塑料薄膜、聚合物泡沫,以及其他。

塑料瓶细分市场占据主导地位,到 2026 年将占据 62.98% 的市场份额。由于环境和经济因素,再生塑料越来越多地用于塑料瓶的生产。随着可持续性成为人们关注的焦点,企业开始采用回收聚合物作为减少碳足迹和减轻一次性塑料对环境影响的一种手段。此外,政府和监管机构正在实施政策,鼓励或强制在包装中使用回收材料,进一步推动瓶子制造中的产品采用。

再生塑料在塑料薄膜和聚合物泡沫生产中得到广泛应用,这主要是受到环境问题和监管要求的推动。随着世界努力应对塑料污染的后果,各行业越来越多地转向再生塑料作为原始材料的可持续替代品。此外,该产品的经济效益,例如降低原材料成本和废物管理费用,进一步推动市场采用可持续实践。通过在薄膜和泡沫制造中采用回收聚合物,公司不仅有助于减少废物和资源保护,而且还可以满足不断变化的市场对环保产品的期望。因此,塑料薄膜和聚合物泡沫领域将在预测期内出现显着增长。

按应用分析

由于对瓶子和包装产品的产品需求不断增加,非食品包装领域处于领先地位

在应用方面,市场分为食品包装、建筑、汽车、非食品包装等。

由于生产瓶子和包装产品(包括包装材料和薄膜)对再生 PET 的需求不断增加,非食品包装领域在 2026 年占据市场份额 55.13%。此外,包括可口可乐在内的大公司对瓶子的回收不断增加,加上包装产品的回收活动不断增加,预计将进一步提高产品的采用率。预计该细分市场在预测期内(2024-2032 年)复合年增长率将达到 8.60%。

预计到 2025 年,食品包装领域将占据 32% 的市场份额。

另一方面,回收聚合物也主要应用于食品包装。人们饮食习惯日益安全和卫生,导致对包装产品的需求不断增加。因此,许多食品生产商寻求可持续且廉价的包装材料,同时保持安全和卫生。预计这将显着增加食品包装的产品消耗。

在多种建筑相关产品的制造中越来越多地采用再生塑料,包括墙板、地板、管道和配件、壁纸薄膜和其他建筑材料,这将推动建筑行业产品的采用。

快速增长的汽车行业,以及汽车行业越来越多地采用再生塑料来替代昂贵的传统聚合物来制造车身部件,预计将为市场创造增长机会。

区域见解

按地区划分,市场分为亚太地区、拉丁美洲、北美、欧洲、中东和非洲。

亚太地区

Asia Pacific Recycled Plastics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太市场价值为369.6亿美元,占全球收入的61.40%,由于印度和中国是主要的再生塑料消费国,预计到2026年将达到404亿美元。预计2025年中国市场价值将达到167.4亿美元。该地区存在大量瓶装水制造商,导致塑料瓶的大规模消费。此外,包装行业正在迅速增长,这进一步凸显了该地区的市场。此外,由于包装产品的高消费和生产,中国是该地区的主导国家。到2026年,日本市场价值为44.7亿美元,到2026年中国市场价值为184.1亿美元,到2026年印度市场价值为69.4亿美元。

欧洲

2025年欧洲市场规模为130.2亿美元,占全球市场份额的21.60%,预计2026年将达到140.5亿美元。相反,在欧洲,汽车和建筑行业对产品的需求正在大幅增长。意大利市场预计到2025年将达到23亿美元。市场增长预计将受到欧盟2021年提出的法规的推动,以有效减少该地区一次性塑料的使用。到 2026 年,英国市场价值将达到 11.8 亿美元,而德国市场价值到 2026 年将达到 46.8 亿美元。法国预计到 2025 年将获得 30.7 亿美元的收入。

北美

2025年,北美占全球市场的6.10%,估值为36.7亿美元,预计2026年将达到39.5亿美元。在北美,由于汽车和包装行业需求的增长,美国在2023年占据最大的市场份额。由于该地区建筑业放缓,预计北美市场增长低于欧洲和亚太地区,但食品包装的增长预计将为该地区利益相关者带来利润丰厚的机会。到2026年,美国市场价值将达到29.1亿美元。

中东和非洲

2025年中东和非洲市场规模达到48.3亿美元,占市场总收入的8.00%,预计2026年将达到51.1亿美元。在中东和非洲,影响市场增长的关键因素是建筑和食品包装应用需求的不断增长。在该地区,食品包装将是再生塑料的主要应用。对轻质且可持续的食品包装的需求的增长将增加这种聚合物在该地区比传统聚合物的使用。预计 2025 年海湾合作委员会市场规模将达到 15.5 亿美元。

拉美

2025年,拉丁美洲市场规模为17.1亿美元,占全球需求的2.80%,预计到2026年将增长至18.3亿美元。预计在预测期内,拉丁美洲市场将出现大幅增长。包装产品制造商数量不断增加,加上一次性塑料产品禁令导致塑料消费量增加,推动了该地区再生塑料市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

主要行业参与者

可口可乐部署产品创新以进行全球扩张

主要生产商遍布全球。主要公司之一可口可乐公司正在通过合资企业、产品创新和扩张等战略在全球范围内扩张。该公司制定了“无废物世界”战略,计划到2025年将其包装100%转化为可回收产品,到2030年在公司包装产品中使用约50%的回收材料。此外,可口可乐公司、帝亚吉欧、雀巢和联合利华组建了“非洲塑料回收联盟”,以改变整个撒哈拉以南非洲地区的塑料回收市场。

顶级再生塑料公司名单:

- KW 塑料(美国)

- 威立雅(法国)

- 定制聚合物(美国)

- 普拉斯蒂帕克控股公司(我们。)

- 可口可乐公司(我们。)

- 苏伊士运河(法国)

- B.勋伯格公司我们。)

- 新鲜包装公司(我们。)

- B&B 塑料(美国)

- 绿线聚合物(美国)

- 超保利公司(我们。)

- 清除路径回收(我们。)

- 杰普拉斯(英国。)

- 聚合物 MBA(美国)

- RJM国际公司(我们。)

- CarbonLite Industries LLC(美国)

- 远景塑料工业有限公司(我们。)

- 再生聚合物(加拿大)

主要行业发展

- 2023 年 10 月 –印度可口可乐公司宣布推出较小包装尺寸的可口可乐,例如完全由回收塑料 (rPET) 制成的 250 毫升和 750 毫升瓶。这些新瓶子由可口可乐的装瓶合作伙伴 Moon Beverages Ltd. 和 SLMG Beverages Ltd. 制作,除瓶盖和标签外,均采用 100% 食品级 rPET。此外,这些瓶子还带有“Recycle Me Again”提示和“100%回收PET瓶”标签,旨在增强消费者的回收意识。

- 2022 年 10 月 –威立雅在德国杜塞尔多夫举行的 K 2022 展会上推出了再生塑料和服务的新品牌“PlastiLoop”。这一新产品的实现得益于威立雅广泛的专家网络及其全球 37 家塑料回收工厂。这种新产品提供了多种即用型回收材料树脂为客户提供 PET、PP、HDPE、PS、ABS、LDPE 和 PC 等产品。

- 2022 年 4 月 –FORVIA集团旗下公司佛吉亚与威立雅签署了合作与研究协议,共同开发用于汽车内饰模块的创新化合物,目标是到2026年实现平均30%的回收成分。通过此次合作,两家公司将加快在欧洲仪表板、门板和中控台上实施可持续解决方案的部署。

- 2021 年 12 月 –威立雅和欧莱雅联手以循环经济方式减少化妆品包装的碳足迹。因此,威立雅将为欧莱雅全球的包装提供高质量的再生塑料。回收塑料将在对消费包装废物(尤其是塑料瓶)中的塑料材料进行加工后获得。

- 2021 年 5 月 –Plastipak Holdings 在其位于西班牙托莱多的制造工厂投资了一座新的回收工厂。该工厂将从 PET 片料生产食品级再生 PET (rPET) 颗粒,用于预成型件、瓶子和容器。该工厂每年将生产 20 吨食品级颗粒。

报告范围

该研究报告对市场进行了详细分析,重点关注领先公司、类型、应用和产品等关键方面。此外,它还提供数量和价值方面的定量数据、市场分析、市场数据的研究方法以及对市场趋势的洞察。它强调了重要的行业发展和竞争格局。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 8.6% |

|

单元 |

价值(十亿美元)、数量(千吨) |

|

分割 |

按类型

|

|

按来源

|

|

|

按申请

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 653.4 亿美元,预计到 2034 年将达到 1263 亿美元。

2025年,亚太市场价值为369.6亿美元。

该市场的复合年增长率高达 8.6%,预计在预测期内(2026-2034 年)将呈现可观的增长。

按类型划分,聚对苯二甲酸乙二醇酯 (PET) 领域在 2026 年处于领先地位。

包装行业不断增长的需求是推动全球市场增长的关键因素。

中国在市场上占据主导地位。

Plastipak Holdings、苏伊士集团和威立雅是该市场的领先参与者。

汽车行业对可回收塑料的需求不断增长以及政府限制一次性塑料消费的政策是推动产品采用的关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 350

相关报道