骨生长刺激器市场规模、份额、分产品(骨生长刺激设备[电骨生长刺激器{电容耦合设备、组合磁场设备(CMF)和脉冲电磁场设备(PEMF)}、植入式骨生长刺激器、超声波骨生长刺激器]、骨形态发生蛋白(BMP)和血小板衍生生长因子(PDGF)) 按应用(脊柱融合、颌面和牙科、骨不连和愈合骨折等)和最终用户(医院和 ASC、专科诊所、家庭护理等)和区域预测,2026-2034 年

主要市场见解

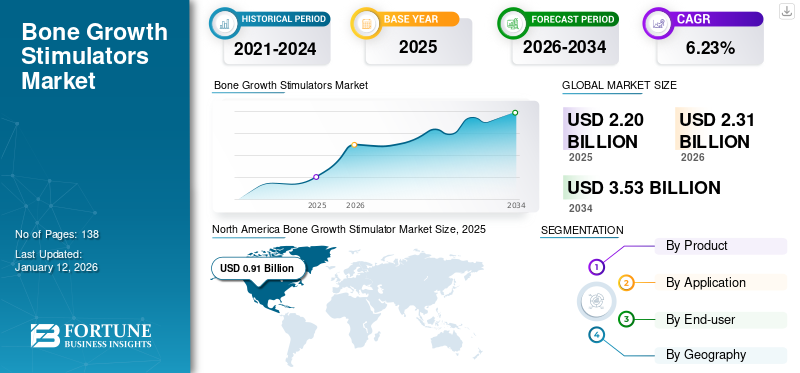

2025年,全球骨生长刺激剂市场规模为22亿美元,预计将从2026年的23.1亿美元增长到2034年的35.3亿美元,预测期内复合年增长率为6.23%。北美在骨生长刺激剂市场占据主导地位,2025年市场份额为41.09%。

骨生长刺激器用于促进骨折和脊柱损伤的愈合。运动损伤和其他骨科手术对这些刺激器的需求显着增加。因此,这些伤害和骨科手术的日益流行推动了市场的增长。

- 例如,根据 Springer Nature 2023 年发布的数据,亚太国家每年每 10 万名 50 岁及以上的人中约有 500-100 名成年人患有骨折。

此外,其他因素,例如骨质疏松症患病率的上升以及市场参与者对新产品开发的日益关注,也推动了全球骨生长刺激剂市场的发展。

在 COVID-19 大流行期间,由于封锁限制限制了这些产品在全球的供应,市场收入出现下降。然而,在2021年和2022年,由于未经治疗的脊髓损伤和骨质疏松症患者的负担增加,市场经历了显着增长。今后,预计市场将在预测期内稳定增长。

下载免费样品 了解更多关于本报告的信息。

全球骨生长刺激剂市场概述

市场规模:

- 2025 年价值:22 亿美元

- 2026 年价值:23.1 亿美元

- 2034 年预测值(复合年增长率):35.3 亿美元(复合年增长率 6.23%)

市场份额:

- 地区领先:北美(2025 年为 41.09%)

- 增长最快的地区:亚太地区

- 最终用户领导者:医院

行业趋势:

- 患者对非侵入性骨生长刺激器的偏好日益转变

- 脉冲电磁场 (PEMF) 技术的使用日益广泛

- 主要参与者的战略合作和产品发布的增加

驱动因素:

- 骨质疏松症等骨骼相关疾病的患病率不断增加

- 骨科手术和创伤病例数量不断增加

- 增加研发活动和产品发布

- 对先进非侵入性疗法的认识不断提高

- 骨刺激装置的技术进步

骨生长刺激剂市场趋势

患者对非侵入性骨生长刺激器的偏好日益转变s

对非侵入性骨生长刺激器的日益青睐和采用是过去几年的最新趋势。无创刺激器使用磁场、超声波信号或电场来刺激成骨并结合脊柱融合或骨折固定。在整个治疗过程中,该装置会在骨折部位应用一段时间。销售此类设备的公司包括 Zimmer Biomet、Orthofix、Theragen 和 DJO。

- 例如,2022 年 8 月,生物制剂公司 Theragen 宣布其 ActaStim-S 脊柱融合骨生长刺激器系统获得美国专利。

这些医疗设备使用低水平的脉冲电磁场 (PEMF),旨在增强和激活身体的自然愈合过程,为患者提供促进术后脊柱融合的非侵入性安全治疗选择。

下载免费样品 了解更多关于本报告的信息。

骨生长刺激剂市场增长因素

骨骼相关疾病患病率的增加推动了市场的增长

全球骨疾病发病率的增加是支持此类刺激器使用的主要因素之一,从而促进了市场增长。骨质疏松症是全世界骨折的主要原因之一。

- 例如,根据美国疾病控制与预防中心(CDC)2021年公布的数据,2017年至2018年,美国50岁及以上人口中骨质疏松症患病率达12.6%,影响50岁及以上女性约19.6%。而且,同年龄段男性的这一比例为4.4%。

骨质疏松症的日益流行导致骨折病例的增加,这刺激了对这些快速愈合刺激器的需求。此外,对此类疾病的诊断不断增加,加上用于有效治疗的技术先进产品的快速开发,预计也将推动市场增长。此外,全球口腔颌面手术数量的增加将进一步支持市场增长。

不断增加的研发活动加上越来越多的产品推出,以支持骨生长刺激器市场的增长

骨骼相关疾病的患病率显着增加。市场参与者一直致力于开发新产品,以满足日益增长的有效治疗需求。

- 例如,Encore Medical, L.P. 一直致力于 CMF 骨刺激,以研究其治疗踝关节骨折的安全性和有效性。该公司的骨愈合刺激器 OL1000 是一种非侵入性治疗方法,适用于闭合性不稳定踝关节骨折。

此外,市场参与者也一直致力于扩大其产品的应用范围。

- 例如,Orthofix Inc.一直在开展一项临床试验,研究其产品CervicalStim Device对于接受颈椎融合手术的颈椎融合患者的安全性和有效性。

管道产品的推出以及市场参与者对产品应用扩展的日益重视,推动了骨生长刺激剂市场的增长。

制约因素

由于某些并发症而导致的产品召回阻碍了市场增长

由于骨相关疾病的患病率不断增加,对骨愈合刺激器的需求显着增加。然而,与这些产品相关的风险因素一直阻碍其采用。

- 例如,截至 2018 年,Zimmer Biomet 不得不召回其 1,360 种骨生长和脊柱融合刺激器,因为确保这些产品没有细菌或化学残留物的验证有限。

与这些产品的使用和产品召回相关的风险因素阻碍了这些产品的采用,因为患者倾向于其他选择,例如植皮、干细胞治疗和高压氧治疗。

骨生长刺激器市场细分分析

按产品分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

骨生长刺激设备预计将在未来几年占据主导地位

骨生长刺激设备细分市场处于领先地位,到 2026 年将占据 51.95% 的市场份额。研究人员日益关注开发新型非侵入性刺激设备,进一步增加了对这些产品的需求。例如,2019 年 3 月,DJO 宣布了俄勒冈健康与科学大学对使用无创腰椎融合术的患者进行的独立研究的成功结果 电刺激装置。

血小板衍生生长因子(PDGF)领域预计在预测期内将出现相对较高的增长率。骨折和创伤发生率的增加导致对这些产品的需求增加。因此,制造商不断尝试在全球范围内开发和销售基于 PDGF 的疗法,从而支持市场增长。

按应用分析

脊柱融合领域将占据最大份额

预计到 2026 年,脊柱融合细分市场将以 33.33% 的份额占据市场主导地位。该细分市场的高份额主要是由于全球范围内有大量接受脊柱融合手术的患者群体。此外,手术的高价格加上手术量的增加是在整个分析时间范围内支持该细分市场利润丰厚的股票的主要因素。例如,根据 Frontiers Media S.A. 2022 年发布的数据,全球每年进行约 3.13 亿例手术,美国每年进行 50 万例腰椎手术。

另一方面,预计骨不连和骨折在预测期内将出现显着增长。高增长主要是由于全球骨折和创伤病例发生率的增加。运动损伤和道路事故发生率的增加导致骨折病例增加,从而促进了骨折的增长。

按最终用户分析

医院将在整个预测期内保持主导地位

医院细分市场占据主导地位,到 2026 年将占据 57.58% 的市场份额。这种主导地位是由于大量的患者就诊和许多骨科手术在医院设施中进行。全球范围内医院数量庞大,包括发达市场和发展中市场。在许多市场,特别是在新兴市场,政府医院在补贴医疗方面的不可或缺性是该细分市场占据主导地位的原因。例如,根据美国医院协会的数据,2022年,美国医院总数约为6,120家,配备人员的病床数量约为916,752张。

由于多种因素的影响,预计专科诊所的复合年增长率最高。发达市场的主要市场趋势之一是专科诊所的增长,其护理围绕骨科等特定医疗专业展开。由于骨折的治疗和管理需要专门护理,预计这将有助于预测期内该细分市场的增长。

区域见解

北美

North America Bone Growth Stimulator Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中保持着强劲的地位,2025年将达到9.1亿美元,占41.09%的份额,预计2026年将达到9.5亿美元。医疗保健支出的增加、患病率的增加以及需要使用骨生长刺激剂的相关骨疾病的发生率是支持该地区主导地位的主要因素。此外,与骨科疾病相关的大量手术量将极大地促进该地区的高份额。预计到2026年美国市场将达到7.7亿美元。

欧洲

2025年,欧洲创造了5亿美元的收入,占全球市场收入的22.76%,预计到2026年将增长到5.3亿美元。预计在整个研究期间,欧洲市场将拥有相当大的市场规模。 Bioventus 和 Orthofix Holdings, Inc 等强大的新兴公司预计将有助于该地区的主导地位,再加上该地区各种骨科疾病的强劲手术量。英国市场预计到2026年将达到0.9亿美元,而德国市场预计到2026年将达到1.2亿美元。

亚太地区

2025年,亚太地区市场规模为4.5亿美元,占全球行业的20.20%,预计2026年将达到4.7亿美元。预计亚太地区的行业在预测期内将出现利润丰厚的增长。该地区利润丰厚的发展得益于该地区骨病患病率的上升。强大的潜在患者群体加上市场渗透率不足,预计将为骨刺激器公司在该地区扩张提供利润丰厚的增长机会,从而促进区域增长。日本市场预计到2026年将达到0.4亿美元,中国市场预计到2026年将达到0.8亿美元,印度市场预计到2026年将达到1.1亿美元。

拉丁美洲、中东和非洲

由于新型骨生长刺激器的逐渐采用以及非侵入性刺激设备的使用不断增加,拉丁美洲、中东和非洲的市场预计将以适度的速度增长。 2025年,拉丁美洲占全球市场的10.24%,估值为2.3亿美元,预计2026年将达到240亿美元。2025年,中东和非洲占全球市场的1.3亿美元,占全球市场的5.70%,预计2026年将增长至1.3亿美元。然而,相对有限的医疗基础设施预计将限制市场增长尽管这些地区潜在的患者群体很大,但在一定程度上还是有所提高。

骨生长刺激器市场主要公司名单

Zimmer Biomet 和 Orthofix Holdings, Inc. 引领市场

Zimmer Biomet 和 Orthofix Holdings, Inc. 占据全球市场的大部分份额,主要得益于 Zimmer Biomet 的多元化产品组合以及 Orthofix Holdings, Inc. 获得的新产品批准。Orthofix Holdings, Inc. 的 CervicalStim 和 SpinalStim 骨刺激器获得了 FDA 和 CE 批准,预计这将加强该公司在全球市场的地位。市场上的其他参与者包括 Stryker、Medtronic、Bioventus、DJO, LLC. 等。这些公司在竞争激烈的环境中运营。

主要公司简介:

- Orthofix 医疗公司(我们。)

- 齐默比美特(我们。)

- 生物文图斯(我们。)

- 美敦力(爱尔兰)

- DJO有限责任公司(我们)

- Arthrex, Inc.(美国)

- 泰尔茂株式会社(日本)

主要行业发展:

- 2023 年 12 月 -Orthofix Medical Inc. 宣布了新数据,支持 PEMF 刺激在腰椎融合手术中对有假关节风险的患者的安全性和有效性。

- 2021 年 10 月 –Bioventus 完成了对再生医学和微创超声技术治疗提供商 Misonix 的收购。此次收购将帮助该公司增强其骨生长刺激剂和产品的供应。

- 2021 年 4 月 -Orthofix Medical Inc. 和 IGEA S.p.A. 签署了一项协议,将 IGEA S.p.A. 的软骨、骨骼和软组织刺激产品组合在美国和加拿大商业化。

- 2021 年 3 月 -Bioventus LLC 宣布收购 Bioness, Inc。此次收购将使 Bioventus LLC 扩大其骨生长治疗产品组合。

- 2020 年 11 月 -DJO 有限责任公司。宣布以9300万美元收购OrthoLogic公司的骨生长刺激装置业务。

报告范围

市场报告提供了对该行业的全面分析。它重点关注关键方面,例如领先公司、产品、应用程序和最终用户。此外,该报告还提供了对市场趋势、COVID-19 的影响、骨病患病率等重要见解的见解。此外,该报告涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.23% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

根据财富商业洞察,2025 年全球骨生长刺激剂市场规模为 22 亿美元,预计将从 2026 年的 23.1 亿美元增长到 2034 年的 35.3 亿美元。

北美在骨生长刺激剂市场占据主导地位,2025年市场份额为41.09%。

在预测期内(2026-2034年),市场将以6.23%的复合年增长率稳定增长。

骨生长刺激器主要用于脊柱融合手术、颌面和牙科手术以及骨折不愈合和愈合的治疗。

关键因素包括骨病患病率不断上升、研发活动不断增加、产品发布数量不断增加以及对非侵入性治疗方案的需求。

主要公司包括 Zimmer Biomet 和 Orthofix Holdings, Inc. 等。

在人口众多且老龄化、医疗基础设施改善以及对先进医疗技术认识不断提高等因素的推动下,预计亚太地区在预测期内将以 6.2% 左右的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 138

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。