聚光太阳能 (CSP) 市场规模、份额和行业分析,按技术(抛物线槽、电力塔、线性菲涅尔)、应用(住宅、非住宅、公用事业)和区域预测,2026-2034 年

主要市场见解

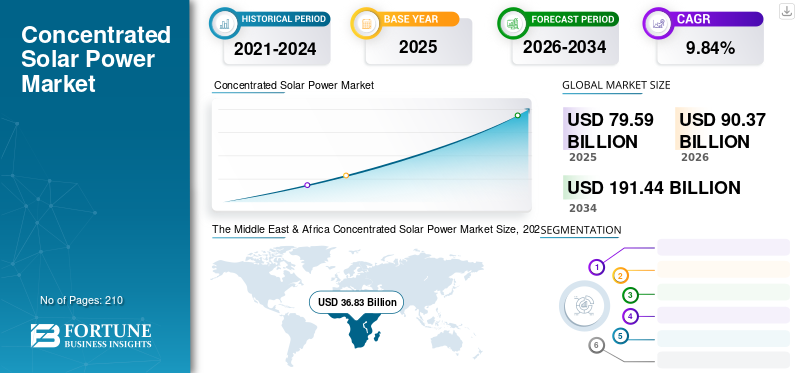

2025年全球聚光太阳能(CSP)市场规模为795.9亿美元,预计将从2026年的903.7亿美元增长到2034年的1914.4亿美元,预测期内复合年增长率为9.84%。中东和非洲在聚光太阳能发电行业占据主导地位,到2025年,其份额将达到46.28%。

聚光太阳能涉及使用镜子将接收到的阳光聚集成中心焦点。在这里,这种能量被转化为热量,然后可用于产生蒸汽来驱动涡轮机或用作工业过程热。这些系统可以集成热能存储系统,可以在阴天和没有阳光的情况下发电。抛物面槽、菲涅耳反射器和电力塔等多种现代技术可用于该技术,并且根据给定的条件,可以部署最好的技术。

下载免费样品 了解更多关于本报告的信息。

聚光太阳能发电市场要点

- 2025年市场规模:795.9亿美元

- 2026年市场规模:903.7亿美元

- 2034年预测市场规模:1914.4亿美元

- 复合年增长率:2026-2034 年 9.84%

- 中东和非洲以 2025 年 46.28% 的份额主导市场。

- 预计到 2026 年,抛物线槽部分将占据 73.11% 的份额。

- 预计到 2026 年,公用事业部门将占据 98.34% 的份额。

中东和非洲

2025年,中东和非洲将占据46.28%的份额。

北美

2025 年北美市场价值将达到 96.3 亿美元。

亚太地区

亚太地区见证了显着的市场扩张和项目部署。

我们。

美国预计到 2026 年将达到 96.9 亿美元。

中国

到2026年,中国预计将达到48.5亿美元。

阅读更多

COVID-19 危机对整个国家产生了令人震惊的影响可再生能源行业。由于原材料进口在一定时期内停止,全球供应链受到严重影响。光热发电工厂需要大量人力在现场完成安装,许多国家的封锁导致劳动力短缺。由于进口依赖和物流延误,全球许多正在进行的项目已被搁置,具体时间未定。大约 40% 的太阳能跟踪器和其他所需设备进口来自中国,中国是第一个受到 COVID-19 威胁严重影响的国家。在中国,由于破坏日益严重,太阳能组件和相关设备已被停止,这导致全球市场陷入停滞。

在这种情况下,政府机构和私营公司已将某些项目的调试日期推迟到未来几个月内投入运营。这肯定会影响未来几年市场的投资并推迟管道项目。但好的一面是,与石油和天然气等其他行业相比,太阳能行业预计将在短时间内重回正轨。这将推动全球许多国家对 CSP 技术的投资,从而推动市场健康发展。

聚光太阳能发电 (CSP) 市场趋势

推动先进太阳能技术将吸引市场投资

随着世界各地太阳能装置的增加和运行效率的提高,主要行业参与者正在努力引进更先进的技术,这将提高当前的发电量。高温盐、sCO2、支撑剂等新型传热流体正在尝试中,这些流体以最小的损失提高传热能力。此外,研究人员正在研究用于接收器的新涂层,这将减少反射出去的光量。 2022 年,太阳能发电量增加了创纪录的 270 太瓦时 (26%),接近 1300 太瓦时。 2022 年可再生能源发电量绝对增幅最大,历史上首次超过风能。 2050 年的发电增长率对应于零排放情景下 2023-2030 年的预测水平。

据业界称,全球对太阳能技术的投资已从2004年的约107亿美元增长到十年后的近1500亿美元。太阳能技术不断发展成比当前硅电池效率更高的新材料。例如,使用从太阳能光谱的不同部分收集能量的多层多结电池可以在不久的将来显着增加太阳能。

降低 CSP 系统中各种设备成本的措施将促进容量增加

随着聚光太阳能发电在不同国家得到广泛采用,政府可以采取措施降低 CSP 系统的成本。由于这些系统具有各种运营优势且效率高,预计将在未来几年为许多国家实现绿色能源目标方面发挥重要作用。因此,降低安装成本将吸引投资者,CSP将在全球范围内融入公用事业。例如,美国政府正在制定措施,通过提供激励措施来降低光热发电系统的成本。

下载免费样品 了解更多关于本报告的信息。

聚光太阳能 (CSP) 市场增长因素

越来越多地采用可再生能源发电以提振市场

过去十年,对永无休止的能源需求不断增长,以及控制全球碳排放的需要,使可再生能源成为人们关注的焦点。考虑到不断增加的 CSP 装机容量,2010 年底全球装机容量为 1.3 GW,到 2019 年已呈指数增长,达到 6 GW 以上。随着未来几年计划的投资越来越多,每个国家电力结构中可再生能源的增长趋势预计将持续下去。目前,可再生能源约占全球总发电量的29%,预计未来几年将呈指数级增长,从而推动市场的增长。

与太阳能光伏发电相比,效率更高、运营成本更低,有助于增长

随着一些国家大力减少碳排放,他们正在寻找高效的系统并产生大量的电力。聚光太阳能发电厂可以作为最佳解决方案,因为与传统太阳能发电厂相比,它们能够以更高的效率和更低的运营成本发电。太阳能光伏发电。此外,这些系统可以使用热存储来匹配供需,并且可以扩展到大容量。

制约因素

大量资本投资和较高的单位电力成本对市场增长构成威胁

该市场的主要市场限制是安装该工厂所需的大量资本投资。此外,大面积的要求可能会导致客户更喜欢在住宅和商业场所安装太阳能光伏发电,而不是这种技术。此外,光热发电的平均发电成本为0.20美元/千瓦时,而太阳能光伏发电的平均发电成本在0.5-0.10美元/千瓦时之间,这是该系统的一个主要缺点。

《2023年全球可再生能源金融格局》报告显示,去年全球对包括能源效率在内的能源传输技术的投资为1.3万亿美元。这一数字创下新纪录,比2021年增加19%,比2019年疫情前增加70%。国际可再生能源机构(IRENA)和气候政策倡议组织(CPI)在马德里举行的西班牙国际可再生能源能源会议上发布的联合报告也称,2022年全球可再生能源投资将达到创纪录的0.5万亿美元。但这仍不到平均年投资的三分之一。根据 IRENA 的 2023-2030 年 1.5°C 情景,投资也没有在实现 2030 年可持续发展目标方面取得进展。

聚光太阳能发电 (CSP) 市场细分分析

按技术分析

抛物线槽系统相对于其他系统的偏好将推动该细分市场的增长

从技术角度来看,2026年槽式太阳能发电市场份额将达到73.11%。聚光太阳能发电市场分为槽式太阳能发电、塔式太阳能发电和线性菲涅尔太阳能发电。抛物线槽是可用技术中最先进的,预计将引领市场。此外,与同类产品相比,它需要更少的资本投资。在2019年批准的项目中,45%采用了槽式抛物面技术。由于其更高的效率和更好的能量存储能力,预计电力塔将健康增长。

[80Gipg奥瓦克]

按应用分析

日益增长的太阳能电网一体化将推动公用事业领域的增长

在应用方面,到2026年,公用事业领域将占据98.34%的市场份额。市场分为住宅、非住宅和公用事业。由于聚光太阳能发电装置需要巨大的资本投资,与公用事业相比,其在住宅和商业中心的渗透率非常低。公用事业公司的 CSP 安装有助于管理电力需求、峰值负载调节,并允许针对不同技术在不同时间进行集成热存储。这些因素导致公用事业领域在全球市场中占据最大份额。此外,众多的财务和经济利益,包括全球多个政府提供的上网电价补贴(FiT)和税收抵免,将促进该细分市场的增长。

区域见解

对北美、欧洲、亚太地区、中东和非洲以及拉丁美洲等五个关键地区的聚光太阳能市场进行了地理分析。在中东,阿联酋、摩洛哥和南非是聚光太阳能(CSP)市场增长的主要贡献者。

北美

The Middle East & Africa Concentrated Solar Power Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美以 2025 年 96.3 亿美元和 2026 年 97.2 亿美元的估值主导市场。为支持不断增长的经济活动而生产连续可再生能源的需求不断增长,正在推动该地区的市场增长。美国的聚光太阳能市场预计将大幅增长,预计到 2032 年将达到 101.7 亿美元。到 2026 年,美国市场预计将达到 96.9 亿美元。

欧洲

在欧洲,西班牙一直是该地区集中式太阳能安装的领先国家。全球领先企业的存在和初始项目的高成功率是该国在全球市场中占据最大份额的催化剂。继欧洲之后,北美运营的聚光太阳能项目最多。 2016年,欧洲和北美合计约占全球市场的3/4,目前已降至2019年的60%左右。在北美,美国拥有众多光热发电项目,装机容量为1,741兆瓦。

亚太地区

2016 年至 2019 年间,亚太地区的项目大幅增长,项目在印度和中国投产。国家计划从2016年起在全国开展20个聚光太阳能试点项目。2019年9月,中国电建共和50MW熔盐塔项目成功并网。在拉丁美洲,智利和墨西哥集中在建太阳能电站,预计将于2021年投入运营。中国市场预计到2026年将达到48.5亿美元,印度市场预计到2026年将达到14.4亿美元。

聚光太阳能发电(CSP)市场主要公司名单

西门子、Abengoa Solar、BrightSource Energy 是市场的领先参与者

聚光太阳能市场的竞争格局描绘了一个由专注于技术进步的公司主导的市场,这些技术进步以较低的生产成本提高效率。西门子、BrightSource 和 Abengoa Solar 等公司在欧洲和北美拥有强大的影响力,是领先的 CSP 安装领域。这些公司正在努力在市场上建立牢固的立足点,因为预计亚太和中东等其他地区对该技术的投资将会增加。 2019年12月,BrightSource Energy为迪拜水电局(DEWA)塔项目开发了一种新型吸收涂层,即太阳能固化涂层。该涂层的设计目的是比标准 Pyromark 涂层延长使用寿命和提高吸收率,并有助于降低运营和维护成本。

随着市场的增长,Sener、Abors Green GmbH、Solar Reserve 等其他行业主要参与者预计将有充足的机会,这将导致未来几年 CSP 销售市场竞争激烈。

主要公司简介:

- BrightSource Energy(美国)

- 阿文戈太阳能(西班牙)

- 西门子(德国)

- 阿西奥纳(西班牙)

- 太阳能储备(美国)

- ACWA 电力(沙特阿拉伯)

- 托雷索尔能源(西班牙)

- 特里维利能源公司(意大利)

- Abors Green GmbH(德国)

- Parvolen CSP 技术(希腊)

- 塞内尔(西班牙)

- 里奥格拉斯(比利时)

主要行业发展:

- 2024 年 2 月:ACWA Power 和 Larsen and Toubro Limited (LandT) 宣布已选择全球领先的智能太阳能跟踪设备和软件解决方案提供商 Nextracker 为 Al Kahfah 的 1.17 GW 安装提供 NX Horizon-XTR™ 地面跟踪器。太阳能。发电厂是沙特阿拉伯中央省具有重要战略意义的可再生能源项目,是国家可再生能源计划的一部分。

- 2023 年 8 月:配合拜登总统访问威斯康星州,西门子宣布将在威斯康星州基诺沙开始生产光伏逆变器,该公司在那里生产专门为美国市场服务的太阳能组件。基诺沙工厂由该公司的长期制造合作伙伴 Sanmina 拥有和运营,将有助于满足太阳能项目关键部件本地制造不断增长的需求,并帮助客户充分利用太阳能税收优惠和家庭内容优惠的价值。

- 2023 年 7 月:BrightSource Energy Inc. 是全球聚光太阳能热利用 (CSP) 技术领域的领导者,宣布分拆其以色列、英国和南非子公司,组建一个名为 New BrightSource Energy LTD 的新集团。伊齐克·基申鲍姆 (Izik Kirshenbaum) 领导着由以色列和英国领导的新团队。

- 2020年3月: 首航高科能源科技股份有限公司(简称首航)与甘肃省政府签署金塔100MW熔盐塔式光热发电项目投资合作协议。该项目预计将于2021年底完工。

- 2020 年 1 月:Hayward Tyler 宣布与上海电气签订无轴封泵组供应合同。所提供的设备将用于在本拉希德阿勒马克图姆太阳能园区四期安装 950MW 混合太阳能发电场项目。该项目将包括 600 兆瓦的抛物面盆地综合体、100 兆瓦的太阳能热塔和 250 兆瓦的光伏电池板。

报告范围

聚光太阳能市场报告对市场进行了详细分析,重点关注领先企业、产品类型、主导产品应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

An Infographic Representation of Concentrated Solar Power Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 9.84% |

|

单元 |

产量(兆瓦)和价值(十亿美元) |

|

分割 |

按技术

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》指出,2025 年全球市场规模为 795.9 亿美元。

该市场将以 9.84% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现健康增长。

根据技术,在预测期内,抛物线槽预计将成为该市场的主导部分。

预计到2034年,全球市场规模将达到1914.4亿美元,在预测期内(2026-2034年)复合年增长率高达9.84%。

越来越多地采用可再生能源发电正在推动市场发展。

西门子、Abengoa Solar 和 BrightSource Energy 是全球市场的领先参与者。

2025 年,中东和非洲将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。