隐形眼镜市场规模、份额和行业分析,按形态(可重复使用和一次性)、设计(复曲面、多焦点和球面)、材料(软质、透气{角膜塑形镜和巩膜}等)、分销渠道(眼科医生、零售店和在线商店)以及区域预测,2026-2034年

隐形眼镜市场规模

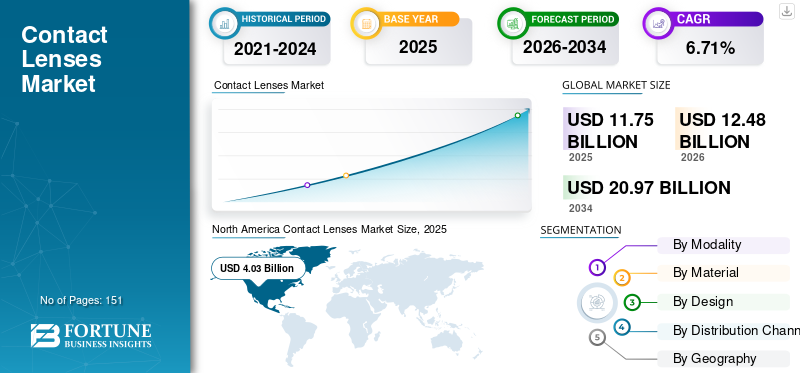

2025年全球隐形眼镜市场规模为117.5亿美元,预计将从2026年的124.8亿美元增长到2034年的209.7亿美元,预测期内复合年增长率为6.71%。北美主导隐形眼镜市场,2025年市场份额为34.31%。

隐形眼镜是一种薄而弯曲的镜片,放置在覆盖眼睛表面的泪膜上。这些镜头是医疗器械通常是软的或硬的,具体取决于它们的性质、舒适度和可重复使用性。受美国 FDA 监管,隐形眼镜需要处方。

该市场的增长归因于老年人口的增长以及散光、老花眼、近视和远视等屈光障碍病例的增加等因素。随着全球人口老龄化,对提高眼部护理质量的需求也在不断发展和扩大,从而对市场增长产生积极影响。

- 根据爱尔康2022年发布的数据,所有视力障碍中约90.0%是可以治疗和预防的。大约 6500 万人因白内障而患有中度至重度视力障碍,1.53 亿人患有未矫正的屈光不正,18 亿人患有老花眼,1.46 亿人患有糖尿病视网膜病变。

此外,人们对眼睛健康的认识不断提高,加上政府的支持举措,正在为市场创造巨大的增长机会。

- 2021 年 7 月,联合国大会通过了一项名为“人人享有视力”的倡议,为 11 亿可预防视力丧失的人提供眼部护理。该倡议将有助于解决视力丧失对社会和经济发展的影响,并进一步努力使眼保健服务成为全民医疗保健的一部分。

COVID-19 大流行对市场增长产生了负面影响,因为在最初爆发期间,大多数国家都强制关闭了企业。非紧急护理设施被暂停,其中包括办公室访问限制以及某些地区的隐形眼镜验配停止。此外,在大流行期间,消费者越来越偏爱眼镜以降低感染风险,这限制了隐形眼镜的采用。

下载免费样品 了解更多关于本报告的信息。

全球隐形眼镜市场概况和亮点

市场规模及预测:

- 2025年市场规模:117.5亿美元

- 2026年市场规模:124.8亿美元

- 2034 年预测市场规模:209.7 亿美元

- 复合年增长率:2026 年至 2034 年期间为 6.71%

市场份额:

- 由于人们对视力矫正选择的认识不断提高、屈光不正病例数量不断增加以及消费者对先进镜片技术的偏好不断增加,北美在 2025 年将占据隐形眼镜市场的 34.31% 份额。

- 从形式来看,可重复使用的部分由于其成本效益、耐用性以及散光和其他屈光障碍患者的采用率不断增加,预计将保持其最大的市场份额。

主要国家亮点:

- 美国:屈光不正患病率的上升以及通过提高认识举措增加日抛镜片的采用正在推动市场增长。

- 欧洲:监管的进步促进了斯堪的纳维亚国家更快的产品审批和隐形眼镜的强劲渗透,这有助于市场扩张。

- 中国:跨国公司为促进镜片使用和日益关注治疗未矫正视力障碍而采取的举措正在推动市场需求。

- 日本:在主要市场参与者技术创新的支持下,消费者对软镜片的偏好日益增长,正在影响市场动态。

隐形眼镜市场趋势

人口对日常一次性镜片的需求不断增加推动市场增长

屈光不正病例的增加,例如近视和远视,导致对用于屈光不正矫正和治疗目的的隐形眼镜的需求不断增长。

- 根据NCBI公布的数据,2023年12月,全球有超过20亿人存在视力障碍。此外,根据美国疾病控制与预防中心2023年公布的数据,美国18岁以下儿童中约有6.8%被诊断患有眼睛和视力问题。

此外,该行业的一些制造商正在制定意识计划并在市场上推出创新产品,以支持日抛镜片的销售。

- 2023年10月,爱尔康为老花眼患者推出了TOTAL30多焦点镜片。该镜片提供增强的视觉洞察力,有助于满足舒适度和视力需求。

下载免费样品 了解更多关于本报告的信息。

隐形眼镜市场增长因素

提高屈光不正患病率以提高镜片的穿透力

屈光不正是影响所有年龄段的常见眼部问题,被认为是一项公共卫生挑战。多项研究和世界卫生组织报告指出,屈光不正会导致视力障碍和视力丧失。近视和老花眼病例的增加(主要是儿童和成人)正在增加全球视力障碍人群的比例。

- 根据世界卫生组织公布的数据,2023年,约22亿人将患有近视,约10亿人将因未矫正屈光不正而出现严重或一般视力障碍或失明。

此外,国家和地区政府机构以及主要市场参与者越来越多地采取举措,提高人们对视力矫正优势的认识,这增加了全球视力矫正用户的数量,包括镜片佩戴者。 这些因素促进了隐形眼镜市场的增长。

- 根据 CooperVision 2023 年发布的数据,仅美国就有约 4500 万镜片用户。另外,根据NCBI公布的数据,到2023年,全球约有1.4亿人在使用镜片。

制约因素

屈光不正的替代治疗方案限制市场增长

长期使用镜片会产生多种副作用,例如角膜水肿、感染、红眼、浅表角膜炎等,因此越来越多的患者正在寻找视力矫正的替代治疗方案。技术和医学研究的进步带来了多种替代方案,例如激光眼科手术、植入式镜片和角膜镶嵌。

Lasik 手术是最成功的视力矫正手术之一。这是一种革命性且高效的方法,可以永久解决近视、远视和散光屈光不正等问题。因此,将人们的偏好转向这些手术以永久缓解这些问题进一步限制了隐形眼镜的采用。

- 2023 年 9 月,蔡司发表文章指出,机器人激光引导视力矫正技术在印度的采用率更高。由于激光手术程序的采用越来越多,该公司的 MediTech 部门已在全球 1,500 多家医院和诊所安装了小切口透镜取出 (SMILE) 技术。

因此,多种可以为视力障碍提供长期解决方案的替代方案的存在可能会限制市场的增长。

隐形眼镜市场细分分析

通过模态分析

可重复使用的细分市场因其潜在优势而主导市场

按模式划分,市场分为可重复使用和处置。

预计可重复使用部分将占据市场主导地位,到 2026 年将占总份额的 58.40%。该部分的增长是由于患有屈光不正的患者数量不断增加以及镜片佩戴者数量不断增加。根据爱尔康2023年1月公布的数据,散光患者更喜欢佩戴可重复使用的镜片,并且随着散光病例的增加,这些镜片的采用在预测期内将持续增加。

- 此外,世界卫生组织2023年3月公布的数据指出,散光是一种常见的屈光不正,估计成人患病率为40.0%。它占人眼屈光不正的13.0%。

此外,可重复使用镜片的优点(例如耐用性和舒适度)将在预测期内促进市场增长。

预计一次性市场在预测期内将出现最快的增长。该细分市场的增长归因于人们越来越倾向于使用日抛镜片,因为它们可以减少佩戴并发症。再加上领先厂商推出的新型一次性镜片,将推动该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过设计分析

球面透镜凭借其多功能性和创新性在市场参与者中占据领先地位

根据设计,市场分为复曲面、多焦点和球面。

预计到 2026 年,球形细分市场将占据 63.22% 的市场份额,因为其更容易的表面设计、精确的贴合以及多方面的用途,例如远视或近视。因此,上述因素正在提高这些镜片的渗透率,进一步推动预测期内对这些镜片的采用和需求。

由于散光在人口中的患病率不断增加,预计复曲面部分在预测期内将以相当大的速度增长。复曲面镜片可矫正散光以及远视和近视。此外,市场参与者日益关注推出新产品是该细分市场增长的主要原因之一。

- 例如,根据 NVISION 眼科中心发布的 2022 年美国眼病统计数据,美国每三个人中就有一个患有散光。

预计多焦细分市场在预测期内将出现大幅增长。眼保健专业人员为老花眼患者开出多焦点镜片的处方率不断增加,这是支持该细分市场增长的重要因素之一。

此外,主要市场参与者越来越注重研发和推出针对近视、远视等疾病的多焦点镜片,这是促进该细分市场增长的另一个因素。

- 据 ClinicalTrials.gov 报道,强生视力保健公司正在进行一项研究,开发日用一次性用品硅酮适用于近视和远视患者的水凝胶多焦点镜片。

通过材料分析

软质细分市场因其舒适性和轻松性而受到越来越多的采用

按材料划分,市场分为软质、透气等。透气部分进一步细分为角膜塑形、巩膜等。

由于人们越来越意识到这些镜片的潜在优势,例如提供比眼镜更好的视力,软镜片预计将引领市场,到 2026 年将占整体份额的 83.60%。软镜片(主要是一次性镜片)由于易于使用、储存和清洁,因此需求量更大。

- 2023年6月,博士伦宣布在美国推出infuse多焦点硅水凝胶(SiHy)日抛镜片。这些镜片采用 ProBalance 技术,提供适当的舒适度并满足老花眼患者的动态视力需求。

预计透气领域将在预测期内增长最快。这些镜片可以让更多的氧气流向角膜,促进更好的眼部健康。因此,增强的透氧性使得透气镜片适合具有特定眼部状况的个体,例如老花眼或散光,这些情况下精确矫正是必不可少的。此外,这些镜片具有更高的耐用性和抵抗力,从而延长使用寿命并降低更换频率。因此,材料和制造工艺的这些进步有助于该领域的增长。

按分销渠道分析

零售店提供的实惠定价有助于其占据主导地位

按分销渠道划分,市场分为眼科医生、零售店和网上商店。

预计到 2026 年,零售店细分市场将占 39.64% 的市场份额。消费者对零售店的偏好不断上升,因为零售店可以方便地接触到需要立即亲自试戴镜片的消费者,这有助于该细分市场的增长。此外,零售店提供广泛的选择和品牌,这使消费者更容易找到合适的产品。

此外,市场参与者对这些商店的合作和收购数量的增加预计将扩大这些商店的连锁店。

- 2020年,Menicon Co., Ltd.收购了大阪府一家隐形眼镜零售店的股份——此次收购旨在通过零售渠道扩大公司产品在市场的渗透率。

就 2023 年全球隐形眼镜市场份额而言,眼科医生细分市场占据第二位。一些患者正在考虑眼科医生处方镜片,这导致人们越来越关注通过眼保健专业人员 (ECP) 分销镜片的公司(主要是在发达国家)。

预计在线商店领域将在预测期内增长最快。该细分市场的较高增长归因于发达国家对这些设备在线销售的监管政策的不断变化以及领先企业的进入电子药房玩家进入市场。此外,这种流行病在很大程度上导致了人们对网上商店而非零售店的偏好。

- 例如,2022年3月,愿景委员会发布报告称,疫情后在线眼镜销售加速。到2021年底增长了14.0%。

区域见解

在地理的基础上,对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

North America Contact Lenses Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美主导隐形眼镜市场,2023 年收入达 36 亿美元。该市场的增长归因于人们对各种类型视力矫正治疗方案的认识不断增强以及患有屈光不正的人数不断增加。因此,近视和远视等屈光不正病例的增加将导致美国和加拿大对高级镜片的需求不断增长,进一步推动市场增长。预计到2026年,美国市场将达到40.8亿美元。2025年,北美地区将占据全球市场的34.31%,创造收入40.3亿美元,预计2026年将达到42.8亿美元。

- 根据美国国立卫生研究院 (NIH) 2023 年 11 月发布的数据,大约有 1.5 亿美国人患有屈光不正,这是美国最常见的视力问题。

欧洲

欧洲市场在 2023 年占据了相当大的市场份额,预计在预测期内将大幅增长。该地区的增长归因于诸如新型镜片监管机构批准增加等因素,这支持制造商在该地区市场推出新型隐形眼镜。英国市场预计到2026年将达到5.2亿美元,德国市场预计到2026年将达到2.9亿美元。欧洲在全球市场中保持强势,2025年达到32.1亿美元,占比27.29%,预计2026年将达到33.8亿美元。

- 2023 年 10 月,欧盟委员会批准修订欧盟医疗器械法规 (MDR),以加快对包括镜片在内的部分产品的唯一器械标识符 (UDI) 要求。这将修改制造商将主 UDI-DI 分配给某些产品,而不是单个 UDI-DI。

- 根据验光师协会的数据,瑞典的镜片渗透率最高,为 14.8%,其次是丹麦(13.19%)和挪威(11.37%)。预计这将推动市场的增长。

亚太地区

预计亚太地区隐形眼镜市场在预测期内将以最快的复合年增长率扩张。该地区视力障碍病例的增加促使医疗专业人员在眼科医生诊所和医院的内置实验室中加强眼部疾病的诊断技术。制造公司正在引进多种技术来开发这些镜头,推动亚洲国家的市场增长。此外,该地区新兴国家可支配收入的增长也为市场的增长提供了有利条件。日本市场预计到2026年将达到26.5亿美元,中国市场预计到2026年将达到8.2亿美元,印度市场预计到2026年将达到1.1亿美元。2025年亚太地区创造37.2亿美元,占全球市场收入的31.68%,预计2026年将增长到39.9亿美元。

- 2022 年 5 月,强生公司在印度启动了多项举措,例如“Vision Made Maybe”,以提高人们对镜片的认识和考虑。该公司的目标是提高其镜片品牌 ACUVUE 的采用率。

拉美

预计拉丁美洲、中东和非洲在预测期内将出现利润丰厚的增长。然而,视力障碍病例的增加以及这些设备在这些地区的采用率不断上升预计将在预测期内推动该地区的增长。拉美市场2025年创造4.5亿美元,占全球市场格局的3.83%,预计2026年将达到4.7亿美元。

中东和非洲

2025年中东和非洲市场规模为3.4亿美元,占全球市场份额的2.89%,预计2026年将达到3.6亿美元。

- 据强生视力保健公司称,中东地区约有 170 万处方镜片佩戴者和 420 万新镜片佩戴者。

隐形眼镜市场主要公司名单

主要参与者强大的产品组合巩固了他们的市场地位

强生视力保健公司、博士伦公司、库珀公司和爱尔康等市场参与者在 2023 年占据了相当大的市场份额。

由于与多家公司的合作和伙伴关系不断加强,以及为推进其当前产品组合而增加的研发支出,强生视力保健公司和库珀公司在 2023 年占据了重要的市场份额。

- 例如,2022年,库珀公司的研发支出约为1.103亿美元,而2021年为9270万美元。库珀视觉公司的研发活动主要集中在镜头开发、制造技术和工艺改进。

此外,Menicon Co., Ltd、HOYA Corporation、EssilorLuxottica 和 Carl Zeiss Meditec AG 等其他公司也在隐形眼镜市场开展业务。这些公司不断致力于进步和新产品的推出,以扩大其在国际市场上的产品范围。

- 例如,2022年11月,Menicon Co., Ltd的Menicon Z Night医疗器械(角膜塑形镜)获得中国国家药品监督管理局(NMPA)的批准。该公司的目标是增加在中国的销售额。

主要公司简介:

主要行业发展:

- 2023 年 10 月 –爱尔康为老花眼患者推出了 TOTAL30 多焦点镜片。这些镜片将在美国和一些国际市场销售。

- 2023 年 6 月 –博士伦在美国市场推出了多焦点硅水凝胶镜片,博士伦INFUSE。它是一款日抛镜片,可为老花眼患者提供清晰的视力。

- 2023 年 3 月 –Cooper Companies Inc. 在美国市场推出了 CooperVision MyDay Energys 镜片。该镜片适合有普遍数码眼疲劳症状的人。

- 2023 年 2 月 –爱尔康推出了一款适用于散光患者的新型全复曲面镜片。此次推出扩大了该公司的日常一次性和可重复使用镜片产品组合,提供专为散光患者设计的高性能选项。

- 2021 年 1 月 –爱尔康在美国市场推出了日抛硅水凝胶 (SiHy) 镜片 PRECISION1。该产品专为散光患者设计。

报告范围

隐形眼镜的市场报告提供了详细的竞争格局。它包括许多关键的行业发展,例如合作伙伴关系、合并和收购。此外,它还重点关注市场上新产品发布等关键点。此外,该报告还涵盖了不同细分市场的区域分析、主要市场参与者的公司概况、市场趋势以及 COVID-19 对市场的影响。该报告包含有助于市场增长的定量和定性见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

|

|

基准年 |

|

|

预计年份 |

|

|

预测期 |

2024-2032 |

|

历史时期 |

|

|

增长率 |

2026 年至 2034 年复合年增长率为 6.71% |

|

单元 |

价值(十亿美元) |

|

分割 |

按方式

|

|

按材质

|

|

|

按设计

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》称,全球隐形眼镜市场价值为 11.75 美元 到 2025 年将达到 10 亿美元,预计到 2034 年将达到 209.7 亿美元。

北美占据主导地位,拥有最大的隐形眼镜市场份额。

《财富商业洞察》表示,2025 年北美市场规模将达到 40.3 亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为6.71%。

可重复使用的部分正在主导市场。

屈光不正患病率的上升、眼保健意识的提高、政府的支持性举措以及镜片技术(包括日抛型和多焦点设计)的进步推动了市场增长。

强生视力保健公司、库珀公司、博士伦和爱尔康是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 151

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。