低温泵市场规模、份额和行业分析,按类型(正排量泵和离心泵)、按制冷剂类型(氮气、氧气、氩气、液化天然气等)、最终用户(石油和天然气、冶金、发电、化工和石化、海洋等)以及区域预测,2026-2034年

主要市场见解

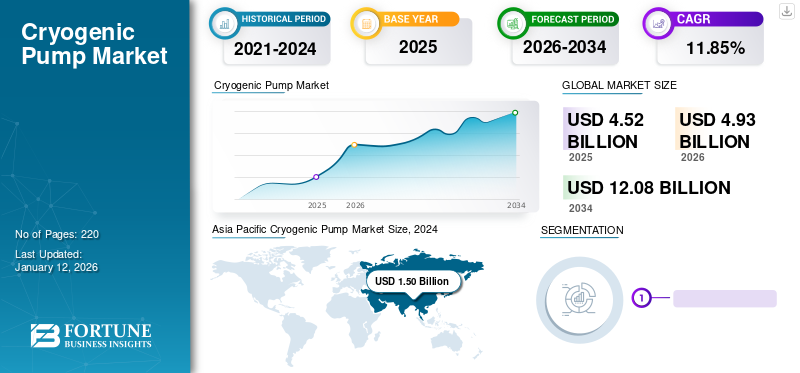

2025年全球低温泵市场规模为41.9亿美元,预计将从2026年的45.3亿美元增长到2034年的75亿美元,预测期内复合年增长率为11.85%。到2025年,亚太地区将占据全球市场的36.94%的份额。在液化天然气行业增长和医疗保健行业需求不断增长的推动下,美国低温泵市场预计将大幅增长,到2032年预计价值将达到14.7亿美元。

低温泵可在 -120°C 的温度下产生、承受和运行0C. 它们也用于制冷目的。推动该市场的主要因素包括对液化天然气的需求不断增长,包括发电、家用和商业燃料行业、医疗机构对医用气体的需求不断增长以及可再生资源发电。

全球天然气勘探和生产的显着发展带动了对天然气的需求增长液化天然气。汽车、医药、发电、制造业等各个领域的革命带来了巨大的工业化和城镇化,液化天然气成为重要的发展要素。这些泵有助于在低温和高压下将气体输送到液体材料。

新型冠状病毒的突然蔓延引发的全球健康危机损害了每个行业。由于实施严格的规则(例如为限制 COVID-19 病毒的传播而在全国范围内实施封锁),各行业的运营时间遭受了重大损失。因此,病毒的爆发改变了对此类泵的需求。由于市场主要依赖于天然气工业,该行业面临长期以来最严重的崩溃,影响了产品的投资。天然气供应过剩和需求低迷迫使主要天然气公司暂时减少生产活动,最终导致天然气价格波动。

下载免费样品 了解更多关于本报告的信息。

低温泵市场趋势

液化天然气需求不断增加,促进市场增长

液化天然气因其运输效率和安全性而被认为是未来的燃料。管道基础设施的快速发展、有利的政府政策以及对天然气液化天然气的需求不断增长是推动液化天然气采用的关键因素。这些气体可以以液体形式储存,然后在需求增加时相应地使用。近年来,液化天然气产量大幅增长,进一步推动了其需求。

随着液化天然气需求的不断增长,控制、运输和处理液化天然气的设备需求激增。根据国际天然气联盟发布的《2020年世界液化天然气报告》,2019年全球液化天然气贸易量较上年增长13%,达到3.547亿吨。各行业液化天然气贸易的不断增长推动了市场的增长。

液化天然气发电扩大利用是大势所趋

LNG-液化天然气 通过海水或其他LNG接收站将其从-160°C加热至0°C。交换的能量称为冷能。 LNG低温发电就是利用LNG的这种冷能。该过程通过提高最小分离能量来帮助发电顺利进行,其中还包括泵等低温设备。这一因素正在推动一些新兴国家对低温泵的需求。这是由于几个地区不断发展的工业化和进步。

此外,不断增长的电力和燃料需求、新的规则和法规以及现有供应链的现代化也是推动液化天然气发展的几个因素。另一方面,先进工业泵等技术的出现,可以大大降低项目的财务风险,并能按需快速启动,是小型液化天然气项目尤其是未来潜力巨大的另一个原因。

例如,2024 年 2 月 20 日,壳牌最新的液化天然气展望低估了亚洲需求增长的障碍。液化天然气价值链支持的严重障碍可能会迫使东南亚市场的需求增长。此外,由于与其他能源相比成本较高,液化天然气不太可能在新兴亚洲提供基本负荷电力生产。

下载免费样品 了解更多关于本报告的信息。

低温泵市场增长因素

工业部门不断增加的投资援助市场动态

发展中经济体的冶金、医疗保健、食品饮料和电子等工业部门的投资不断增长,将加速对低温泵的需求。氮气、氩气、氧气和液化天然气等低温气体的运输、储存和再气化应用具有强大的市场增长潜力。联合国出版物《2020年世界投资报告》显示,亚洲在FDI流入中所占份额最大,2019年下降4.95%至4738亿美元。

此外,中国是最大的发展中经济体,在亚洲的外国直接投资达1410亿美元。此外,非洲占外国直接投资的 3%,价值 450 亿美元。因此,工业部门投资的增加增加了在各种最终用途行业部署泵的需求,从而推动了预计期间的市场增长。

COVID-19 后医疗部门对氧气的需求不断增加,推动了需求

全球新冠肺炎 (COVID-19) 大流行病例不断增加,导致医院和家庭对重症患者氧气瓶的需求增加。氧气需求的增长推动了氧气生产和运输市场的发展。为了满足这一需求,氧气产量成倍增加,导致对冷冻剂型氧气泵的需求增长。第二波 COVID-19 大流行见证了对氧气瓶的需求增加,并对全球市场产生了积极影响。

制约因素

原材料价格上涨抑制市场增长

低温泵有传动轴、外承压管、中间静力支撑管等部件。不锈钢。然而,通过用玻璃/环氧复合材料修改和替换部件的材料来提高泵的生产率的需要增加。由于对钢铁行业温室气体排放的严格监管以及原油供应波动,钢铁产量减少和钢材价格波动将增加泵的生产成本。因此,原材料价格上涨抑制了预测期内的市场增长。

低温液体或制冷剂价格昂贵;通常,只有高速泵系统在经济上是合理的,但成本较高。这一经济因素被认为对市场增长率产生不利影响。此外,由于中国经济放缓以及石油和天然气价格波动,钢铁产量下降,导致钢铁行业投资下降,这阻碍了新钢厂的投资,也阻碍了市场,因为这些泵用于输送低温气体。

低温泵市场细分分析

按类型分析

离心式低温泵凭借最大技术优势占领市场

市场分为正排量和离心泵基于类型分析。

离心泵细分市场处于领先地位,到 2026 年将占据 75.86% 的市场份额。离心泵通过将外部电机或发动机驱动的旋转能转换为移动流体的能量来输送流体。离心泵在泵启动期间只能使用两相(气液)流体运行。由于技术优势,离心泵在 2023 年占据最大份额,维护成本低且寿命更长。它们具有简单的设计,可产生与正排量泵相同的输出水平。它具有高容量和相对低的扬程,可以根据需要进行设计,并且可以由多种不同的材料制成,包括塑料、铸铁和不锈钢。这些优点导致离心泵在石油和天然气、食品和饮料、钢铁工业以及金属和采矿业中的应用越来越多。

一个正排量泵通过捕获永久量的液体并将其压入排放管来输送流体。这些泵专门用于将低温液体从一个地方移动到另一个地方。它们用于泵送高粘度流体,是任何需要精确计量或高压输出的应用的首选。

按制冷剂类型分析

天然气液化活动的增加引领液化天然气领域的增长

根据制冷剂类型分析,市场主要可分为氮气、氧气、氩气、液化天然气等。

由于液化天然气在各种最终用户应用中的大量使用,目前市场的最大部分被用于液化天然气领域。

耐火材料和焊接等行业对氩气的能源需求不断增加,预计氩气市场将会增长。

液化天然气细分市场占据主导地位,到 2026 年将占据 42.60% 的市场份额。由于这些气体用于塑料、食品和饮料等多个行业,对氮气的需求也在增长;氮气还用于生产液化天然气。随着全球天然气液化活动的不断增加,其他冷冻剂类型领域预计将以非常高的速度增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过最终用户分析

不断增长的 GTL 活动将主导石油和天然气领域

根据最终用户分析,市场分为石油天然气、冶金、发电、化工石化、船舶等领域。

石油和天然气领域在市场上处于领先地位,到2026年占据43.41%的市场份额。石油和天然气领域涉及涉及低温液化天然气的石油和天然气活动泵,由于这些泵在整个石油和天然气领域的气转液活动中利用率最高,因此占据了最大的市场份额。

在冶金工业中,在金属制造过程中大量使用低温气体,例如氮气和其他气体。氮气被认为是行业中消耗最多的低温气体,因为这种气体被用作激光切割钢铁和金属的高压气体。

海洋工业主要用于将低温液体从一个地点运输和储存到另一个地点。因此,各地区不断增长的液化天然气需求推动了海运业对低温液体储罐和船舶的需求。

区域见解

我们对主要地区的市场进行了分析,包括北美、亚太地区、欧洲、拉丁美洲、中东和非洲。

Asia Pacific Cryogenic Pump Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在全球低温泵市场份额中占据主导地位。由于能源枯竭和严格的排放法规,天然气发电厂对这些泵的需求不断增加。此外,人们对发展燃气发电厂清洁发电的认识不断增强,政府政策不断加强,以及医疗保健、食品饮料和钢铁等行业投资不断增加,将推动地区增长。

日本市场预计到2026年将达到3.9亿美元,中国市场预计到2026年将达到6.6亿美元,印度市场预计到2026年将达到3.5亿美元。

由于石油和天然气行业投资不断增加,北美在全球市场中也贡献了重要份额,而不断增长的工业基础设施部门将推动需求。此外,在该地区,美国和加拿大拥有潜在的液化天然气出口市场,因为煤炭资源的枯竭推动了对液化天然气发电厂的需求,从而推动了市场增长。预计到2026年美国市场将达到9.9亿美元。

在欧洲,人们越来越重视开发清洁能源,这增加了对液化天然气的需求,并减少了欧洲进口码头的重新装载货物数量,从而推动了市场需求。英国市场预计到2026年将达到2.1亿美元,德国市场预计到2026年将达到3.6亿美元。

中东和非洲是石油和天然气业务的主要地区,因为它更多地涉足天然气交易和生产。由于电力消耗增加、季节性波动和工业快速增长,中东海湾国家的能源需求增长最快。因此,它推动了低温泵在该地区的应用。

由于新的投资计划和创新、政府和企业实施液化天然气再气化和液化天然气生产工厂的建设、开发和改造投资任务,拉丁美洲拥有液化天然气需求的潜在增长机会。

低温泵市场主要公司名单:

Ebara Corporation、Nikkiso Co., Ltd 和 Fives 预计将在研发活动投资和广泛客户覆盖方面处于领先地位

市场上很少有公司能够开发出适用于所有细分市场的可行产品。许多设备正在进行测试,以便为市场做好准备并具备所需的功能。分散的市场已经出现了许多新技术进步,以与表现最好的制造商保持同步。考虑到所有情况,Ebara Corporation、Nikkiso Co., Ltd 和 Fives 是领先的制造商,并在泵的研发方面进行了大量投资。预计它们将在未来几年引领市场。

主要公司简介:

- 日机装株式会社(日本)

- SHI Cryogenics 集团(日本)

- 荏原株式会社(日本)

- 威尔集团有限公司(苏格兰)

- 五人组(法国)

- 苏尔寿(瑞士)

- 福斯公司(美国))

- 伊诺克斯VA(印度)

- 冷冻星(法国)

- Phpk 技术(美国))

- 万泽蒂工程(意大利)

主要行业发展:

- 2023 年 4 月 –阿特拉斯·科普柯宣布收购 Trillium US Inc.,真空泵服务提供商。此外,它还生产活塞泵和低温泵。

- 2023 年 1 月 -IceCure 宣布,其用于冷冻消融系统的新型低温泵已收到日本专利局颁发的“冷冻泵”称号的补贴通知。

- 2023 年 1 月 -Cryomotive 和法孚宣布,他们已签署协议,开发和验证基于法孚低温往复泵技术的低温泵,用于产生 CRYOGAS 氢气。

- 2022 年 12 月 -Vanzetti Engineering 宣布推出液化天然气液下低温泵(ARTIKA 系列)。这些模型还包括新型单级 ARTIKA 400 泵原型。

- 2022 年 1 月– 低温解决方案专家Cryostar宣布已收到NeoVP立式泵针对中国市场的订单;这些泵将安装在空气分离装置中。 NeoVP 立式泵的设计易于安装和维护,并且还具有水力效率,可减少装置的碳足迹和能源成本。

报告范围

全球低温泵市场研究报告重点介绍了全球领先地区,以便更好地了解用户。此外,市场研究报告还提供了对最新行业趋势的见解,并分析了在全球范围内快速部署的技术。它进一步突出了一些增长刺激因素和限制因素,帮助读者深入了解该行业。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2024年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为11.85% |

|

单元 |

价值(十亿美元) |

|

分割 |

乙类型

|

|

按制冷剂类型

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》称,2025 年全球市场规模为 45.2 亿美元。

2025年,市场价值为16.7亿美元。

该市场可能会以 11.85% 的复合年增长率增长,在预测期内(2026-2034 年)呈现大幅增长。

到 2025 年,离心泵领域将成为主导领域。

Ebara Corporation、Nikkiso Co., Ltd. 和 Fives 是该市场的主要参与者。

到 2025 年,亚太地区的市场份额将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。