低温绝热市场规模、份额和行业分析,按形式(泡沫、散装填充、MLI(多层绝热)等)、按类型(珍珠岩绝热、聚氨酯(PU)、玻璃纤维、聚异氰脲酸酯(PIR)、泡沫玻璃等)、按最终用途行业(石油和天然气、化工和化肥、运输、食品和饮料、电子等)以及区域预测, 2026-2034

低温绝热市场规模及未来展望

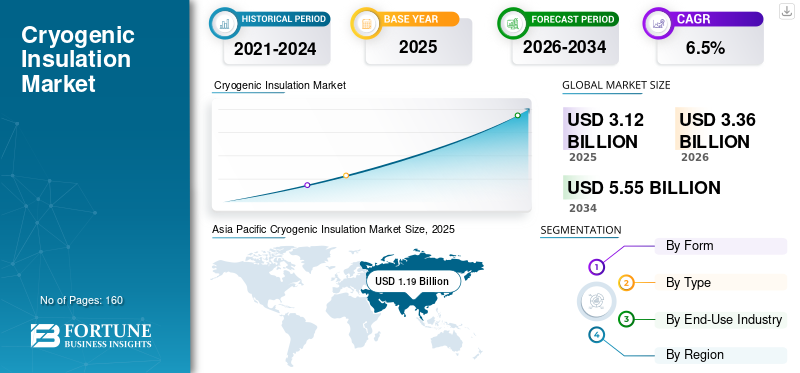

2025年,全球低温绝热市场规模为31.2亿美元。预计该市场将从2026年的33.6亿美元增长到2034年的55.5亿美元,预测期内复合年增长率为6.5%。亚太地区在低温绝热市场占据主导地位,2025 年市场份额为 38.14%。

低温隔热是指隔热系统,旨在最大限度地减少在极低温度(通常低于 -50°C,并延伸到液化天然气 (-161°C) 和液氢条件下)运行的设备中的热量进入、冷凝和蒸发。这些系统结合了绝缘材料(例如珍珠岩、蜂窝状聚氨酯(PU),纤维聚氨酯 (PU)、PU/PIR 泡沫和多层/真空解决方案),具有蒸汽屏障、护套和应用知识,可保护低温储罐、管道、阀门、冷箱和相关基础设施。

市场增长的推动因素包括液化天然气进出口基础设施的扩建和消除瓶颈、工业气体和石化资产安全和冷凝控制的更高规格要求,以及氢和氨价值链的早期扩展,其中低温储存和转移变得至关重要。供应商还通过更快的安装系统、更好的防潮性以及降低长管道中收缩接头复杂性和维护风险的解决方案来脱颖而出。

此外,该市场还包括几家主要参与者,包括阿乐斯、阿斯彭气凝胶、欧文斯科宁、圣戈班和可耐福绝缘材料。竞争定位取决于热循环下的产品可靠性、蒸汽屏障完整性、安装生产率以及支持 EPC 认证和全球项目执行的能力。

下载免费样品 了解更多关于本报告的信息。

低温绝热市场要点

- 2025年市场规模:31.2亿美元

- 2026年市场规模:33.6亿美元

- 2034 年预测市场规模:55.5 亿美元

- 复合年增长率:2026-2034 年 6.5%

- 到 2025 年,亚太地区将占据低温绝热市场的 38.14% 份额。

- 到2025年,泡沫塑料领域将占据最大的市场份额,达到44.4%。

- 到 2025 年,珍珠岩保温材料领域将占据 37.2% 的份额。

北美

在液化天然气和工业气体基础设施投资不断增长的支持下,北美预计到 2026 年将达到 6.6 亿美元。

亚太地区

2025年亚太地区的销售额为11.9亿美元,预计2026年将达到12.9亿美元。

欧洲

欧洲预计将以 6.9% 的复合年增长率增长,到 2026 年将达到 7.3 亿美元。

我们。

2025 年市场估值为 5 亿美元。

日本

液化天然气基础设施和清洁能源项目投资的增加正在支持市场增长。

阅读更多

低温绝热市场趋势

液化天然气产能增加和氢就绪冷基础设施是重要的市场趋势

随着液化天然气接收站、存储扩建和天然气加工资产优先考虑热循环下的计划确定性和可靠性,低温绝热需求持续增长。 EPC 越来越多地评估绝缘选项,不仅考虑导热性,还考虑安装速度、损伤容限以及在长期运行期间保持蒸汽阻隔性能的能力。与此同时,早期氢液化和液体氢物流行业对多层和真空相邻解决方案越来越感兴趣,其中蒸发控制是核心设计要求。在各个地区,更严格的安全期望也支持在泄漏易发区域采用非吸收性或防火绝缘系统。

- 例如,供应商正在发布以液化天然气为重点的应用指南和系统设计,强调更快的安装、减少收缩接头需求以及提高低温管道和设备的耐用性。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

液化天然气和工业气体基础设施的扩建和可靠性要求正在推动市场增长

低温绝热是液化天然气、工业气体(氧气、氮气、氩气)和低温石化服务的一项非任意性要求,其中热量的进入直接影响蒸发损失、过程稳定性和安全性。随着液化天然气产能增加和终端升级的不断进行,装机基础低温储罐长管网的扩张,增加了项目需求和后续维护需求。在工业气体、冷箱、低温储存和分配系统中,绝缘解决方案需要能够承受反复的热循环,同时保持低渗透性,以防止绝缘层下方结冰和腐蚀。

- 例如,液化天然气项目越来越多地指定绝缘系统,以缩短复杂管道和配件的安装时间,帮助 EPC 降低进度风险。

市场限制

复杂的安装、潮湿风险和资格要求可能会限制采用

低温绝缘性能取决于工艺和系统完整性,特别是蒸汽屏障、接头和护套。项目可能面临以下限制:熟练劳动力的可用性、阀门和支架周围复杂的细节,以及需要严格检查以避免进水,从而导致绝缘层结冰和腐蚀。气凝胶毯、多层系统和真空相邻设计等高性能选项可能会带来更高的前期成本,许多最终用户在全面部署之前需要热循环、机械鲁棒性和长期老化方面的资格证据。

市场机会

氢液化、氨和二氧化碳冷链以及改造项目创造了利润丰厚的增长机会

氢和氢衍生燃料的低温绝缘市场预计将增长,其中低温存储和传输基础设施对于出口/进口、流动性和工业是必要的。脱碳途径。针对现有液化天然气和工业气体资产中的蒸发减少、冷凝控制和绝缘完整性的改造计划也可以扩大可满足的需求,因为运营商寻求在不完全更换资产的情况下提高可靠性。此外,冷能回收概念和泄漏易发区域更严格的安全设计可以支持更高价值的隔热系统升级。

市场挑战

项目周期性、供应链限制和替代风险可能会影响增长

需求与液化天然气接收站和工业天然气工厂等大型资本项目相关,从而受到许可时间表、融资周期和 EPC 调度的影响。在建设高峰期,专用材料和配件的供应链可能会变得紧张,而大件绝缘产品和工地包装的材料可能会受到物流限制。最后,客户可以根据总安装成本、防潮性能、防火和溢出要求以及承包商的熟悉程度在隔热类型(例如泡沫、珍珠岩、多孔聚氨酯 (PU) 或气凝胶系统)之间切换。

细分分析

按形式

由于基于 PU/PIR 的系统的广泛使用,泡沫领域引领市场

根据形式,市场分为泡沫、散装填充、MLI(多层绝缘)等。

到 2025 年,泡沫细分市场将占据最大的低温绝热市场份额。该细分市场的推动因素是基于 PU/PIR 的系统在管道、设备和冷服务应用中的广泛使用,在这些应用中,安装效率和一致的热性能受到重视。此外,到 2025 年,该部门预计将持有 44.4% 的份额。

减少蒸发损失的推动、更严格的效率要求以及真空系统的使用增加支持了散装填充领域的增长,其中 MLI 在单位厚度上提供了强大的性能。在研究期间,散装填充市场预计将以 6.4% 的复合年增长率增长。

按类型

由于珍珠岩保温材料在各种最终用途行业的广泛适用性,预计将保持突出地位

根据类型,市场分为珍珠岩绝缘材料、聚氨酯 (PU)、玻璃纤维、聚异氰脲酸酯 (PIR)、泡沫玻璃等。

到 2025 年,珍珠岩绝热材料将占据最大份额,这是由于其在大型低温外壳和储罐相关应用中的长期使用,而松散填充系统在这些应用中具有优势。这一增长源于液化天然气产能的增加和终端的扩建,以及经常性的维护需求,例如水分进入后的干燥或补充。此外,到 2025 年,该部门的份额预计将达到 37.2%。

由于低温管道、设备和模块化隔热硬质泡沫系统的广泛使用,聚氨酯(PU)领域预计在整个预测期内将出现良好增长,其中高隔热价值和易于制造支持更快的项目执行。它广泛应用于液化天然气工厂、码头和工业气体装置,并从减少热泄漏的改造和维护工作中受益匪浅。

按最终用途行业

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于产品的广泛使用,石油和天然气领域占据市场主导地位

按最终用途行业,市场分为石油和天然气、化工与化肥、交通运输、食品与饮料、电子等。

受新液化天然气接收站、加装储罐、消除瓶颈以及专注于减少蒸发和提高安全性的改造计划的推动,石油和天然气领域在 2025 年将占据最大份额。储罐和管道中的大绝缘表面积产生大量材料,而维护周期则维持整个安装基地的经常性需求。此外,到 2025 年,该部门的份额将达到 57.9%。

预计化学和肥料领域在预测期内也将出现良好增长。该部门的增长得益于大型化学联合体中工业气体和低温服务的使用增加,包括空气分离、低温分离和低温加工步骤。随着工厂扩建、可靠性升级以及旨在减少热泄漏和控制冷凝的能源效率举措,隔热需求不断增加。预计该细分市场在预测期内将以 6.6% 的复合年增长率增长。

低温绝热市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Cryogenic Insulation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在 2025 年占据主导地位,价值为 11.9 亿美元,预计到 2026 年将保持领先地位,价值为 12.9 亿美元。该地区的增长得益于大量的液化天然气进口和再气化足迹、持续的终端升级以及工业气体和下游制造活动的规模。中国仍然是最大的消费国,而日本和韩国则通过成熟的液化天然气基础设施、先进的工业制造和高规格做出贡献绝缘要求。

中国低温绝热市场

2025年,中国市场规模达到3.1亿美元。液化天然气接收站、工业气体和不断扩大的低温物流网络支持对储罐、管道和设备中散装填充和泡沫绝缘系统的稳定需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美也是该市场的重要贡献者,预计到 2026 年该市场将达到 6.6 亿美元。该地区受益于液化天然气和工业气体基础设施投资、庞大的工艺管道和存储资产安装基础,以及支持持续绝缘更换和升级的强大维护和改造周期。

美国低温绝热市场

2025年,美国市场价值达到5亿美元。在美国,这一需求得到了大规模能源基础设施、工业气体消耗以及广泛的制冷管道和设备网络的支持。石化和加工中心。

欧洲

预计欧洲在未来几年将出现显着增长。在预测期内,欧洲地区预计将增长6.9%,到2026年估值将达到7.3亿美元。该地区的增长是由产业集群中的高规格冷用保温材料、保温材料更换周期以及对低温能源基础设施的持续投资推动的。

英国低温绝热市场

2025年英国市场价值约为1.4亿美元,约占全球市场收入的6.2%。

德国低温绝热市场

2025年德国市场规模约为1.6亿美元,相当于全球销售额的7.7%左右。

拉美

拉丁美洲正在经历稳定增长。 2026年拉美市场估值达到2.9亿美元。该地区的需求与特定市场的液化天然气进口基础设施、工业天然气分配以及能源和加工行业的项目驱动支出有关。

巴西低温绝热市场

2025年,巴西市场规模约为1.2亿美元,相当于全球销售额的6.0%左右。

中东和非洲

中东和非洲地区正在逐步扩张,到 2025 年销售额将达到约 3.8 亿美元。在碳氢化合物加工和需要低温储罐、装载系统和低温管道的液化天然气相关基础设施的推动下,海湾合作委员会国家在该地区需求中占据了显着份额。其他需求与工业气体项目、加工业和进口高性能绝缘系统有关。

GCC 低温绝热市场

到2025年,GCC将达到2.4亿美元,约占全球收入的5.7%。

竞争格局

主要行业参与者

主要参与者正在采取业务扩张策略来维持其市场地位

竞争由低温热循环下的隔热性能、长期蒸汽阻隔完整性、火灾和泄漏考虑、安装生产力以及支持 EPC 资格和全球项目执行的能力决定。多元化的隔热材料制造商与专注于气凝胶毯的专家竞争,泡沫玻璃,以及先进的冷服务系统设计。主要竞争优势包括稳定的质量、系统细节的技术支持以及跨多个地区的可靠项目供应。一些主要的市场参与者包括阿乐斯、阿斯彭气凝胶、欧文斯科宁、圣戈班和可耐福绝缘材料。 主要竞争优势包括稳定的质量、系统细节的技术支持以及跨多个地区的可靠项目供应。

主要低温绝热公司名单简介

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.5% |

| 单元 | 价值(十亿美元) |

| 分割 | 按形式、类型、最终用途行业和地区 |

| 按形式 |

|

| 按类型 |

|

| 按最终用途行业 |

|

| 按地区 |

|

常见问题

《财富商业洞察》预计,2025 年全球市场规模为 31.2 亿美元,预计到 2034 年将达到 55.5 亿美元。

复合年增长率为 6.5%,市场预计在预测期内将呈现稳定增长。

到 2025 年,石油和天然气最终用途行业将处于领先地位。

2025 年,亚太地区占据最高市场份额。

Armacell、Aspen Aerogels、Owens Corning、Saint-Gobain 和 Knauf Insulation 是市场上的一些知名参与者。

增长动力是液化天然气和工业气体低温基础设施(液化、储罐、终端和冷箱)的快速扩张和升级,这增加了对高性能隔热材料的需求,以减少热泄漏和沸腾。

预计有利于产品采用的主要因素是对能源效率/生命周期成本的日益关注、更严格的安全性和冷凝/CIU控制以及先进材料(气凝胶/MLI)的更广泛可用性,这些材料简化了安装并在狭小的空间中提供更高的热性能。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。