泡沫保温材料市场规模、份额和行业分析,按材料类型(聚苯乙烯、聚氨酯、聚异氰脲酸酯、酚醛树脂等)、最终用途行业(建筑、消费电器、运输等)以及区域预测,2026-2034年

泡沫保温材料市场规模及未来展望

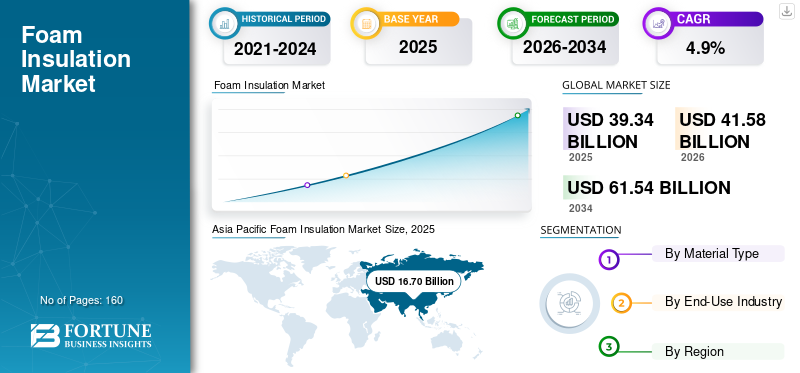

2025年,全球泡沫保温材料市场规模为393.4亿美元。预计该市场将从2026年的415.8亿美元增长到2034年的615.4亿美元,预测期内复合年增长率为4.9%。亚太地区在泡沫保温材料市场占据主导地位,2025 年市场份额为 42.45%。

泡沫隔热材料是指用于减少建筑物和工业系统中的热传递的聚合物隔热材料。它主要以硬质板和面板(EPS、XPS、PU 和 PIR、酚醛树脂)、喷涂聚氨酯泡沫系统以及用于制冷和技术绝缘的特种形式供应。性能取决于导热性、抗压强度、尺寸稳定性、防潮性以及是否符合消防和建筑规范。

市场增长是由建筑能效要求、成熟经济体持续的改造活动以及新兴地区的建设扩大推动的。广泛使用聚氨酯泡沫的冷链和制冷行业的增长进一步支撑了市场需求。与此同时,围绕防火性能和环境合规性(包括发泡剂过渡和产品认证)的监管审查继续影响着产品设计和采用途径。

此外,该市场还包括几家主要参与者,包括 Kingspan、陶氏化学、欧文斯科宁、亨斯迈建筑解决方案、约翰斯曼维尔和巴斯夫。广泛的产品组合、技术差异化以及扩大的制造和分销足迹支持这些公司在全球市场的竞争地位。

下载免费样品 了解更多关于本报告的信息。

泡沫保温材料市场要点

- 2025年市场规模:393.4亿美元

- 2026年市场规模:415.8亿美元

- 2034 年预测市场规模:615.4 亿美元

- 复合年增长率:2026-2034 年 4.9%

- 到 2025 年,亚太地区将占据泡沫保温材料市场的 42.45% 份额。

- 到2025年,聚苯乙烯领域将占全球市场份额的48.7%。

- 2025 年,建筑施工领域占据最大市场份额,达到 71.9%。

亚太地区

亚太地区 2025 年收入为 167 亿美元,预计 2026 年将达到 178.1 亿美元。

欧洲

预计2026年欧洲将达到90.5亿美元。

北美

预计 2026 年北美将达到 76.2 亿美元。

我们。

2025 年美国泡沫保温材料市场价值为 61.3 亿美元。

日本

日本市场受到住宅、商业和工业应用中高性能绝缘材料需求的推动。

阅读更多

泡沫保温材料市场趋势

能效法规、建筑改造和产品合规性升级是重要的市场趋势

泡沫隔热材料的需求越来越受到能源效率政策的影响,这些政策优先考虑减少供暖和制冷负荷,特别是在建筑围护结构中。主要地区的监管路径正在推高绝缘性能和更好的安装性能记录,加速采用更高 R 值的材料和系统解决方案,以减少热桥。与此同时,制造商继续优化配方,并面临发泡剂和合规文件的转变,这影响着住宅、商业和工业领域的产品定位。

除了建筑效率政策之外,防火性能和规范合规性要求也影响着产品测试、标签和选择,特别是对于立面和高层应用。人们越来越关注系统级认证、安装质量和特定应用的产品选择。随着改造市场的扩大,对能够快速安装且干扰最小的解决方案的需求也在不断增长,包括用于复杂几何形状的刚性板、绝缘板和喷涂泡沫系统。

- 例如,修订后的欧盟建筑能源绩效指令 (EPBD) 于 2024 年 5 月 28 日生效,必须在 2026 年 5 月 29 日之前进行转换,以支持多年的翻新活动和隔热需求。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

建筑能源规范、改造活动和冷链隔热需求正在推动市场增长

在能源法规以及通过减少热量损失和热量来降低运营成本的实际需要的支持下,建筑业仍然是泡沫隔热市场增长的最大需求中心。硬质泡沫板和隔热板广泛用于屋顶、墙壁、地板和地基,这些地方重视单位厚度的高耐热性和防潮性。此外,预制建筑和工业化建筑方法的发展正在增加泡沫芯隔热板的使用,以提高速度和性能一致性。

在建筑围护结构外部,聚氨酯泡沫在制冷、冷藏和运输制冷应用中具有重要的结构意义,在这些应用中,稳定的隔热性能有助于维持温度控制。食品和药品领域不断增长的冷链要求支持了对泡沫隔热系统和面板的稳定需求。在工业设施中,技术绝缘需求还与过程温度管理、能源效率和冷凝控制相关。

- 例如,国际能源署指出,高性能建筑围护结构是减少建筑物热需求的最有效方法之一,加强隔热是关键的效率杠杆。

市场限制

消防安全审查、代码复杂性和材料合规成本可能会限制市场扩张

市场面临着与防火性能审查和不同司法管辖区不同规范要求相关的限制。合规性要求可能因应用(屋顶、外墙、空腔)和建筑类型而异,从而增加了产品测试、认证和系统批准的成本。此外,声誉风险和责任考虑因素可能会影响规格决策,特别是对于高层或立面应用。

关键成本波动石化原料和添加剂也会造成定价不确定性并影响不同泡沫类型的材料选择。在成本敏感的市场中,买家可能会根据项目的经济性和可用性降低指定的厚度、在泡沫化学物质之间切换或转向非泡沫替代品。供应链中断可能会进一步影响板材、面板和喷涂泡沫系统的交货时间。

- 例如,主要供应商经常将投入成本波动和供应链状况视为绝缘业务定价行为和利润管理的驱动因素。

市场机会

深度改造计划、高性能建筑围护结构和工业冷链扩张正在创造利润丰厚的机会

成熟市场的深度改造计划正在为泡沫隔热材料创造多年机会,特别是在政策激励支持高性能围护结构和供暖电气化的情况下。更高性能的建筑目标增加了对单位厚度热阻更大的材料的需求,从而在满足严格的能源目标的同时实现设计灵活性。拥有强大技术支持、系统认证和安装网络的制造商能够更好地抓住这些机会。

冷链温控物流的扩张和增长也对隔热板、冷藏室和运输制冷领域的泡沫隔热产生了长期需求。与此同时,工业用户继续需要可靠的技术绝缘,以实现节能并控制加工厂和商业制冷设施中的冷凝。专注于降低环境影响和改进合规性文档的产品创新可以进一步拓宽可寻址应用。

- 例如,EPBD 的实施时间表预计将增加整个欧盟的改造活动,从而扩大对改造应用中使用的绝缘材料的需求。

市场挑战

法规遵从性、应用行业特定性能和安装质量控制可能会阻碍市场增长

泡沫隔热材料的一个关键挑战是适应不断发展的监管框架,同时解决能源效率、消防安全和环境合规问题。这增加了产品开发的复杂性以及跨地区维护多个合规产品线的成本。制造商还必须满足市场对蒸汽控制、抗压强度和长期尺寸稳定性的特定要求。

安装质量仍然是实现性能的关键决定因素,特别是对于喷涂泡沫系统和组件,其中漏气控制是价值主张的主要部分。安装不当会降低性能并增加保修或安全风险,从而更加需要经过培训的安装人员、质量保证计划和系统级指导。在承包生态系统分散的市场中,保持一致的安装质量可能很困难。

- 例如,领先的供应商强调系统解决方案和安装商/承包商支持,以确保跨应用程序的性能和合规性。

细分分析

按材料类型

中层住宅越来越多地采用隔热建筑外壳,导致聚苯乙烯领域占据主导地位

根据材料类型,市场分为聚苯乙烯、聚氨酯、聚异氰脲酸酯、酚醛树脂等。

到 2025 年,聚苯乙烯细分市场将占据最大的泡沫隔热市场份额,达到 48.7%。该细分市场的增长是由城市建设、中层住宅中越来越多地采用隔热建筑外壳以及持续关注地基和外部隔热系统的生命周期耐久性推动的。该细分市场还受益于标准化的电路板格式和成熟的分销网络,使承包商和开发商更容易大规模指定和安装。

在优先考虑热效率升级的屋顶和墙壁隔热要求的支持下,聚氨酯细分市场预计将大幅增长。在非建筑应用中,PU 对于冰箱/冰柜和某些冷链应用在结构上仍然很重要,因为它可以就地发泡以提高热性能和尺寸配合。冷却环境中对较低运行能源的需求以及对高性能建筑围护结构的需求也加强了增长。在研究期间,聚氨酯领域预计将以 4.8% 的复合年增长率增长。

聚异氰脲酸酯领域预计在未来几年将显着增长。该领域的增长是由越来越多地采用节能屋顶系统以及正在进行翻新的商业屋顶的庞大安装基础推动的。 PIR 板还满足长期热稳定性和耐用性至关重要的需求。制造商的产品开发和面板(用于屋顶和墙壁系统)的更广泛可用性进一步支持了专业建筑渠道的采用。

由于成本上升和供应基础缩小,预计酚醛部分在预计期间也将出现良好增长;在更严格的建筑安全标准、暖通空调管道隔热解决方案的更高渗透率以及公共和商业建筑中对性能驱动的隔热的需求的推动下,它可以在利基市场中更快地增长。

按最终用途行业

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于产品的广泛使用,建筑行业占据市场主导地位

按最终用途行业,市场分为建筑、消费电器、运输和其他行业。

到 2025 年,建筑和施工领域将占据最大份额,达到 71.9%。该领域的增长是由能效法规、消费者对降低运营成本的偏好以及更广泛地接受隔热作为提高建筑性能的经济有效途径推动的。在新兴地区,持续的城市化和基础设施扩张进一步增强了对高性价比隔热材料的需求。

预计消费电器领域在预测期内也将出现良好增长。该细分市场的需求受到发展中经济体家用制冷普及率不断上升、成熟市场的更换需求以及提高家电能效的持续压力的推动。此外,冷藏和温控系统的增长通常会支持相关设备中对泡沫绝缘材料的更广泛需求。预计该细分市场在预测期内将以 4.9% 的复合年增长率增长。

预计交通运输领域在预测期内将以温和的速度增长。温控食品和食品的扩张支撑了这一增长制药供应链、电商杂货在一些地区的渗透率不断提高,以及对可靠冷物流的期望不断提高。

泡沫保温材料市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Foam Insulation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在 2025 年占据主导地位,价值为 167.0 亿美元,预计到 2026 年将保持领先地位,价值为 178.1 亿美元。该地区受益于建设强度、不断扩大的城市基础设施以及对冷链和制冷隔热不断增长的需求。中国仍然是最大的消费基地,而印度和东南亚与住房、商业开发和物流扩张相关的需求继续增加。

中国泡沫保温材料市场

2025年,中国市场估值达到78.4亿美元。中国的市场需求得到了大规模建筑活动、基础设施项目以及 EPS 和 XPS 板在建筑应用中广泛使用的支持。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美也是该市场的重要贡献者,预计到 2026 年该市场将达到 76.2 亿美元。该市场的增长是由住宅装修、商业建筑以及各州和省份能源法规的采用推动的。泡沫板和喷涂泡沫系统仍然广泛用于屋顶、墙壁组件和地基。

美国泡沫保温材料市场

2025年,美国市场估值达到61.3亿美元。美国由于其建筑存量庞大、新建建筑量高以及广泛采用泡沫板和喷涂泡沫来提高性能,因此在该地区的消费中占据主导地位。

欧洲

预计欧洲在未来几年将出现显着增长。在预测期内,欧洲地区预计将以 4.9% 的速度增长,到 2026 年估值将达到 90.5 亿美元。该市场的增长受到建筑翻新活动、既定绝缘标准和政策驱动的效率目标的支持。该地区受益于成熟的制造和分销网络以及对系统级合规性和性能文档的高度重视。

英国泡沫保温材料市场

2025 年,英国市场价值约为 16.7 亿美元,约占全球市场收入的 4.4%。

德国泡沫保温市场

2025年德国市场估值约为15.9亿美元,相当于全球销售额的5.9%左右。

拉美

拉丁美洲正在经历稳定增长。 2026年拉美市场估值预计将达到29.7亿美元。需求集中在建筑和施工应用领域,不同国家的需求存在差异,具体取决于施工周期、隔热材料的采用以及当地泡沫板供应的可用性。

巴西泡沫保温市场

2025年巴西市场估值约为13亿美元,相当于全球销售额的3.6%左右。

中东和非洲

在海湾合作委员会市场、工业设施和不断增长的冷链需求的项目驱动建设的推动下,中东和非洲地区正在逐步扩张。恶劣的气候条件和冷却需求强化了商业和住宅建筑隔热的价值主张。

海湾合作委员会泡沫保温市场

GCC 到 2025 年将达到 18.3 亿美元,约占全球收入的 3.5%。海湾合作委员会的需求得到了大型商业建筑、工业项目和冷却驱动的能源效率要求的支持。

竞争格局

主要行业参与者

主要参与者正在扩大存款、加工足迹和特种等级,以维持其市场地位

该市场包括全球绝缘材料制造商、供应泡沫系统和原材料的化学公司以及区域板材和面板生产商。竞争由热性能、合规性和认证、供应可靠性、安装人员支持以及跨多种建筑应用提供系统解决方案的能力决定。领先的公司通过先进的配方、隔热板系统以及支持规范和安装质量的技术服务来脱颖而出。一些主要的市场参与者包括 Kingspan、Dow、Owens Corning、Huntsman Building Solutions、Johns Manville 和 BASF。

报告中介绍的主要泡沫保温材料公司名单

- 金斯潘(爱尔兰)

- 陶氏化学(我们。)

- Polymer Technologies, Inc.(美国)

- 欧文斯科宁(我们。)

- 索普玛(法国)

- 亨斯迈建筑解决方案(美国)

- 约翰·曼维尔(我们。)

- 巴斯夫(德国)

- 科思创(德国)

- TRIPAK MHS 解决方案 PVT。有限公司(印度)

- 罗杰斯公司(美国)

主要行业发展

- 2025 年 11 月:Recticel 宣布将收购 Miclar Group 的控股权,该集团是外墙/屋顶覆层和组件的专家,这标志着其将推动集成隔热板解决方案的发展,并加强隔热板市场的下游能力。

- 2022 年 4 月:Recticel 完成了对建筑用隔热板生产商 Trimo 的收购,标志着产品组合从 PIR 隔热板扩展到优质隔热板,并进一步涉足高性能围护系统(包括冷链和工业建筑应用)。

- 2021 年 10 月:科思创与多个合作伙伴启动/协调“圆形泡沫”项目,开发刚性材料的回收途径聚氨酯(PU)冰箱和建筑中使用的泡沫,标志着向循环型隔热材料和聚氨酯硬质泡沫报废解决方案的转变。

- 2021 年 5 月:Kingspan 强调了其加利福尼亚州莫德斯托制造工厂的升级和可持续发展计划(包括在“热情星球”下纳入回收内容计划),这标志着隔热板制造的持续现代化以及基于面板/泡沫的建筑围护结构产品的更强的可持续发展定位。

- 2020 年 12 月:Recticel 宣布收购 Gór-Stal 位于博赫尼亚(波兰)的 PIR 隔热板业务 (termPIR),标志着以产能支持为基础向中欧和东欧扩张,并在 PIR 硬质泡沫板隔热领域扩大业务版图。

- 2020 年 2 月:亨斯迈完成了对北美喷涂聚氨酯泡沫 (SPF) 隔热系统制造商和分销商 Icynene-Lapolla 的收购,标志着下游更深入地融入建筑围护结构解决方案,并在住宅/商业 SPF 渠道中占据更强大的地位。

报告范围

全球市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。市场研究报告还包括详细的竞争格局,提供市场份额和主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 4.9% |

| 单元 | 价值(十亿美元) 数量(千吨) |

| 分割 | 按材料类型、最终用途行业和地区 |

| 按材料类型 |

|

| 按最终用途行业 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 393.4 亿美元,预计到 2034 年将达到 615.4 亿美元。

该市场的复合年增长率为 4.9%,预计在 2026 年至 2034 年的预测期内将呈现稳定增长。

到 2025 年,建筑最终用途行业将处于领先地位。

2025 年,亚太地区占据最高市场份额。

Kingspan、Dow、Owens Corning、Huntsman Building Solutions、Johns Manville 和 BASF 是市场上的一些知名参与者。

这一增长是由更严格的建筑能源性能要求推动的,这推动了新建和改造中更高的隔热水平,以减少供暖/制冷需求和运营成本。

预计有利于市场采用产品的主要因素是单位厚度的高热效率、刚性板和喷涂系统的广泛可用性,以及对更好的建筑围护结构、冷链/制冷效率和 HVAC/机械绝缘的不断增长的需求。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160