糖尿病神经病市场规模、份额和行业分析,按疾病类型(外周、自主、近端和局灶性)、药物类别(抗抑郁药、抗癫痫药、阿片类药物、非类固醇抗炎药等)、分销渠道(医院药房、零售药房和商店以及在线药房)以及区域预测,2026-2034年

糖尿病神经病变市场规模和行业概述

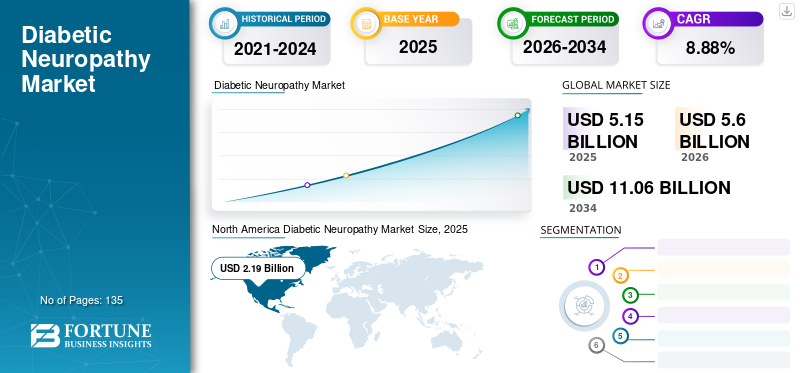

2025年,全球糖尿病神经病变市场规模为51.5亿美元。预计该市场将从2026年的56亿美元增长到2034年的110.6亿美元,预测期内复合年增长率为8.88%。到2025年,北美将占据全球市场的60.66%的份额。推出技术先进的药物输送系统来治疗糖尿病神经病变患者将有助于市场以可观的速度增长。

糖尿病神经病变是一种导致糖尿病患者发生神经损伤的疾病。糖尿病患者的血糖水平升高往往会损害神经,导致糖尿病神经病变。这主要损害腿部和足部的神经。此外,神经病的症状从疼痛到麻木不等,具体取决于受影响的神经,包括周围神经病、自主神经病、近端神经病和局灶性神经病。此外,周围神经病变影响腿和脚,自主神经病变影响消化系统,主要影响胃,近端神经病变导致大腿、臀部和臀部疼痛。此外,受影响的神经会导致腿脚麻木、消化系统疾病、泌尿道、心脏等。除此之外,身体的变化通常是由于涉及小血管的微血管损伤而发生的。据世界卫生组织称,目前有2.85亿糖尿病患者,预计到2030年将达到4.38亿糖尿病患者。因此,糖尿病患者数量的增加正在引发预测期内市场的增长。

下载免费样品 了解更多关于本报告的信息。

糖尿病神经病市场 市场要点

- 2025年市场规模:51.5亿美元

- 2026年市场规模:56亿美元

- 2034年预测市场规模:110.6亿美元

- 复合年增长率:2026-2034 年 8.88%

- 2025年,北美以60.66%的份额主导糖尿病神经病变市场。

- 2025年,医院药房将占据46.2%的份额。

- 由于神经损伤病例的高患病率和意识的提高,外周细分市场引领市场。

北美

由于糖尿病高患病率和先进疗法的早期采用,北美地区 2018 年的销售额为 21.9 亿美元。

欧洲

在老年人口增加和医疗保健支出增加的支持下,欧洲成为第二大地区。

亚太地区

在糖尿病患病率、肥胖症和医疗保健意识举措不断上升的推动下,亚太地区成为增长最快的地区。

我们。

糖尿病负担高,确诊病例达 2690 万例,支撑了神经病治疗的强劲需求。

日本

在人口老龄化和糖尿病发病率上升的推动下,市场预计将达到 2.183 亿美元。

阅读更多

糖尿病神经病变市场趋势

技术先进的药物输送系统治疗糖尿病神经病变可加速市场增长

糖尿病的管理被认为是全球的重中之重。糖尿病患者的增加推动了市场的增长。此外,糖尿病神经病变患病率的上升、人们对糖尿病管理意识的提高以及其他因素正在促使关键参与者在未来几年专注于新产品的推出。因此,在预测期内,主要参与者正在专注于开发技术先进的产品,以改善糖尿病神经病变市场的治疗。制造商正在重点开发透皮贴剂、口腔喷雾剂、粉剂等。例如,糖尿病药物通过侵入性方法(例如胰岛素)每天服用会更加痛苦。因此,为了克服与侵入性药物相关的并发症,制造商推出了先进的药物输送系统,其中包括无针注射技术(NFIT)。因此,NFIT 在治疗该疾病方面受到了广泛关注,这对市场增长产生了积极影响。因此,对新型药物递送系统的需求增加,例如口服、透皮的、注射剂和吸入剂正在推动市场增长。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

全球糖尿病患病率上升可能推动市场增长

在预测期内,糖尿病患病率的增加正在影响全球糖尿病神经病变市场的增长。此外,由于糖尿病、心血管疾病、肥胖和其他与血糖控制相关的并发症而发生的神经病变被认为是推动市场增长的一些因素。此外,城市化进程的加快导致不健康的生活方式,例如不健康食品的消费、久坐的生活方式等也影响着市场的增长。据美国糖尿病协会估计,2000年全球糖尿病患病率为2.8%,即1.71亿糖尿病患者,预计到2030年将达到4.4%,即3.66亿糖尿病患者。糖尿病患病率的增加正在推动市场的增长。与此同时,制造商在预测期内开发了用于有效治疗神经病的新产品。

先进产品的推出可能会促进糖尿病神经病变市场的增长

全球糖尿病神经病变患病率的增加被认为是影响市场的主要因素之一。老年人口的增长、护理点的增加、医疗保健支出等都对市场产生积极影响。这导致推出治疗神经性疾病的新药的研发活动增多。例如,诺华公司推出了名为 Tegerton(卡马西平)的抗惊厥药物,通过减少引起疼痛的神经冲动来治疗糖尿病患者的神经性疼痛。除此之外,杨森制药还推出了一款名为Nucynta ER阿片类镇痛止痛药的产品,仅用于治疗糖尿病引起的神经损伤。

市场约束

产品成本高和糖尿病神经病变替代疗法的可用性阻碍了市场的增长

阻碍市场增长的一些因素包括用于治疗糖尿病神经病变的药物成本的增加、替代疗法的可用性不断增加等。例如,放射治疗和物理治疗等各种其他治疗方法被认为更方便,可能为患者带来更好的临床结果,这也限制了市场的增长。此外,严格的法规、产品召回、FDA批准的延迟等因素也可能阻碍该市场的增长。

细分分析

按疾病类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

周围糖尿病神经病变正在主导市场。

根据疾病类型,市场分为外周型、自主型、近端型和局灶性。外围设备领域主导了市场增长。由于全球范围内对周围神经病的认识有所提高。糖尿病周围神经病变主要发生在患有神经损伤的糖尿病患者中,导致病例数不断增加。根据国家生物技术信息中心的数据,成人周围糖尿病神经病变的患病率在 6% 至 51% 之间,具体取决于各种因素,包括年龄、糖尿病类型、血糖控制和糖尿病持续时间。

- 按疾病类型划分,自主神经领域预计到 2025 年将产生 12.5 亿美元的收入。

自主神经糖尿病神经病变预计将反映预测期内最高的复合年增长率。由于主要国家糖尿病患者患病率的上升,与侵入性方法相比,对安全有效、风险最小的治疗方法的需求增加,推动了市场的增长。此外,由于越来越多地采用久坐的生活方式,糖尿病发病率的增加也显着促进了这种增长。根据国际糖尿病联盟(IDF)2017年地图集估计,20-79岁的人群中有4.25亿人患有糖尿病,预计到2045年这一数字将增至6.29亿。

预计在预测期内,近端和局灶性糖尿病节段神经病变也将在市场上增长最快。近端神经损伤是一种罕见的神经损伤,通常影响身体的一侧,很少延伸到身体的另一侧。此外,局灶性糖尿病神经病变损害身体的单个神经,主要是手、躯干或腿。通常十分之三的糖尿病患者会出现这种情况。

按药物类别分析

非甾体抗炎药主导全球市场

就药物类别而言,市场分为非甾体抗炎药、阿片类药物、抗抑郁药、抗癫痫药等。其中,由于全球非甾体抗炎药的使用量增加,非甾体抗炎药占据了最大的市场份额。为了更有效地治疗这种疾病,包含非甾体抗炎药的处方数量增加,从而促进了市场增长。这反过来又鼓励制造商生产非甾体抗炎药,这对市场的增长产生了积极影响。非甾体抗炎药通过增加愈合所需的炎症来帮助减轻疼痛、发烧等。

由于新的凝胶形成疗法的引入、止痛药物的增加等,预计阿片类药物领域在预测期内将出现相对较高的复合年增长率。除此之外,越来越多的医生建议使用阿片类药物进行治疗,而其他人则在不久的将来加速了市场的增长。也可以通过使用抗抑郁药和抗癫痫药来治疗。此外,抗抑郁药通过增加大脑中神经递质的水平来帮助减轻疼痛、与睡眠不足相关的问题等。

按分销渠道分析

糖尿病患者数量的增加推动医院药房市场的发展

根据分销渠道,市场分为医院药房、零售药房和商店以及网上药房。去医院定期检查、监测健康状况等的糖尿病患者数量增加,导致对医院药房的需求增加。政府通过在医院提供有效药物来提高对糖尿病健康管理意识的支持也促进了医院药房的发展,从而导致市场增长。 由于医院产品供应的增加以及与各种医生、诊所等的合作,零售药房和药店部门预计将成为第二大市场部门。由于患者在家中方便地获取药物,在线药店预计也将出现强劲的复合年增长率。

- 按分销渠道划分,预计2025年医院药房市场份额将达到46.2%。

区域分析

North America Diabetic Neuropathy Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2018年北美市场规模为21.9亿美元。由于糖尿病患病率上升、发病率增加,预计北美将成为领先的区域市场。除此之外,该药物的早期采用、该地区先进治疗方法的可用性、复合药物的可用性也引发了市场的增长。根据国家糖尿病报告,估计有 2690 万美国人被诊断患有糖尿病。

由于患有该疾病的老年人口激增和医疗保健支出增加,预计欧洲市场在不久的将来将成为该市场的第二大贡献者。除此之外,制造商越来越重视新药的开发,以扩大市场增长。据英国国家卫生服务局称,预计仅在英国,55 岁以上的人口中,每 10 人中就有 1 人患有糖尿病。

- 预计欧洲在预测期内将以 8.0% 的复合年增长率增长。

由于糖尿病的高患病率、肥胖和心律失常相关问题的增加、先进新药的采用增加、政府对建立医疗保健意识的支持、研发活动的增加等,预计亚太地区的市场将以最高的复合年增长率增长。由于医疗基础设施薄弱、资金缺乏、人们的意识低下等原因,拉丁美洲、中东和非洲地区的市场目前预计市场份额最小。

- 预计到 2025 年,日本糖尿病神经病变市场将达到 2.183 亿美元。

- 预计中国在预测期内复合年增长率将高达 9.60%。

主要行业参与者

礼来公司和辉瑞公司推出新产品,提升公司份额

由于研发活动的增加,主导糖尿病神经病变市场的主要参与者是礼来公司和辉瑞公司。这正在影响市场主要参与者在全球范围内扩大其产品组合。因此,主要参与者的多样化产品组合往往会为公司带来收入。从收入来看,礼来公司凭借其Cymbalta和Prozac等重磅产品占据主导地位。全球范围内产品的大幅升级预计将推动预测期内市场的增长。辉瑞公司被认为是著名的市场参与者。由于其专注于 Lyrica 和 Motrin 等产品的开发,预计这些产品将推动增长。

主要公司简介:

主要行业发展:

- 2019 年 4 月 –第一三共在日本推出了 Tarlige 片剂,其通用名是 microgabalin bestilate 药物,用于治疗患有周围糖尿病神经病变疼痛的患者。

- 2018 年 10 月 –Ionis Pharmaceuticals 和 Akcea Therapeutics 共同启动了 III 期临床试验 AKCEA-TTR-L,用于治疗遗传性 TTR (hATTR) 淀粉样变性患者的多发性神经病。

报告范围

糖尿病神经病变市场报告提供了详细的市场分析,重点关注领先公司、药物类别和类型等关键特征。除此之外,该报告还提供了对市场趋势的重要见解,并重点介绍了合并、收购和合作、新产品发布、糖尿病神经病变的患病率、管道分析等关键行业发展。 除此之外,报告还重点介绍了预测期内引发市场增长的主要驱动因素和限制因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2034 |

|

单元 |

价值(十亿美元) |

|

分割 |

按疾病类型

|

|

按药物类别

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2018年全球市场规模为36.1亿美元,预计到2026年将达到71.2亿美元。

2018年,市场价值为36.1亿美元。

该市场将以 8.9% 的复合年增长率增长,在预测期内(2019-2026 年)将呈现稳定增长。

在预测期内,非甾体抗炎药类细分市场预计将成为该市场的主导细分市场。

重点地区糖尿病患病率上升,刺激市场需求

辉瑞。 Inc 是全球市场的领先者。

北美在 2018 年占据主导市场份额。

流行率的提高、主要参与者研发活动的增加、市场参与者的管道分析的增加、新产品的发布等预计将推动市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 135

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道