糖尿病药物市场规模、份额和行业分析,按药物类别(胰岛素、GLP-1 受体激动剂、DPP-4 抑制剂、SGLT2 抑制剂等)、按糖尿病类型(1 型和 2 型)、给药途径(口服、皮下和静脉注射)、分销渠道(在线药房、医院药房和零售药房)以及区域预测, 2026-2034

主要市场见解

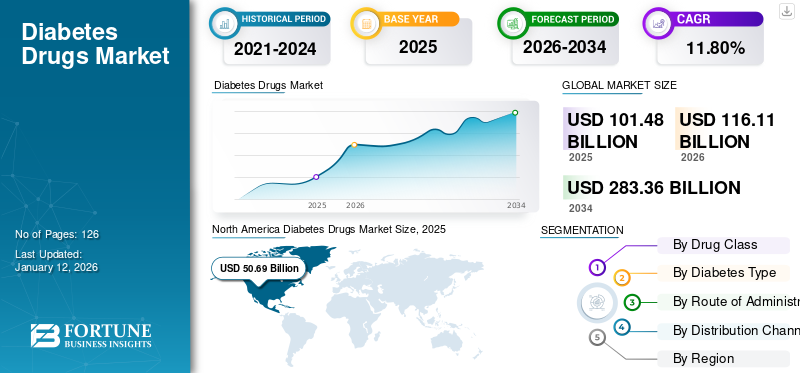

2025年全球糖尿病药物市场规模为1014.8亿美元,预计将从2026年的1161.1亿美元增长到2034年的2833.6亿美元,预测期内复合年增长率为11.80%。北美在糖尿病药物市场占据主导地位,到 2025 年,其市场份额将达到 49.95%。该市场的一些主要参与者包括诺和诺德公司、礼来公司和赛诺菲。这些公司占据了全球糖尿病药物市场的主要部分。

糖尿病是一种慢性健康状况,影响着全世界很大一部分人。糖尿病有两种类型,即1型和2型。根据国际糖尿病联合会(IDF)提供的最新数据,2021年,有5.37亿20-79岁的成年人被诊断患有糖尿病。预计到 2030 年,这一数字将达到 6.43 亿,到 2045 年将达到 7.83 亿。糖尿病被认为是一个主要的公共卫生问题,对公共卫生和卫生系统构成了最大的挑战。它影响生活质量和寿命,并与多种并发症相关。全世界糖尿病治疗的经济负担相当高。因此,市场在全球医疗保健体系中发挥着重要作用。此外,糖尿病病例增加、人口老龄化和技术进步等因素 药物输送也推动了市场的增长。

目前,有多种药物通过降低体内血糖水平来治疗 1 型和 2 型糖尿病。治疗糖尿病涉及不同类别的药物,可通过口服、静脉内或皮下途径给药。这些药物分为不同的药物类别,例如胰岛素疗法、GLP-1 激动剂、SGLT2 抑制剂等。

下载免费样品 了解更多关于本报告的信息。

全球糖尿病药物市场概况和亮点

市场规模及预测:

- 2025年市场规模:1014.6亿美元

- 2026年市场规模:1161.1亿美元

- 2034年预测市场规模:2833.6亿美元

- 复合年增长率:2026-2034 年 11.80%

市场份额:

- 受糖尿病高患病率、强大的医疗基础设施、不断增长的保险渗透率以及主要参与者持续研发投资的推动,北美在 2025 年将占据糖尿病药物市场的 49.95% 份额。

- 按药物类别划分,由于对新型有效疗法的需求不断增长、临床试验活动不断增加以及向双效降糖药物的转变,GLP-1 受体激动剂预计将保持最大的市场份额。

主要国家亮点:

- 美国:新的抗糖尿病药物的上市、有利的报销政策、生产设施的扩张以及领先制药公司之间的战略合作推动了市场增长。

- 欧洲:该地区受益于不断增加的药物上市、主要市场参与者的渗透以及创新糖尿病治疗的许可协议。

- 中国:糖尿病负担不断增加、患者意识不断增强以及为获得负担得起的治疗方案而采取的举措不断增多,推动了市场的发展。

- 日本:对先进疗法的需求不断增长、对个性化糖尿病护理的强烈关注以及创新药物输送技术的采用支持了市场扩张。

市场动态

驱动因素

糖尿病患病率上升将推动市场增长

肥胖率的上升、久坐生活方式的增加以及不健康饮食的增加预计将增加糖尿病的患病率。预计这将在预测期内推动全球糖尿病药物市场的增长。

- 例如,根据美国心脏协会 2021 年 2 月发布的数据,在美国,每年约有 30-53% 的新发糖尿病病例与肥胖有关。

- 同样,根据美国疾病控制与预防中心(CDC)2022年发布的糖尿病统计报告,美国患有糖尿病或糖尿病前期的人数超过1.3亿。

除了发达国家糖尿病患病率较高外,在低收入和中等收入国家,超过四分之三的成年人患有糖尿病。这个数字表明这些国家很大一部分人口患有糖尿病。

- 例如,根据《柳叶刀》2021 年 6 月发表的一篇文章,世界上约 80% 的糖尿病人口生活在低收入和中等收入国家 (LMIC)。

其他驱动程序:

技术创新促进市场增长

药品管理技术的创新在塑造市场方面也发挥了重要作用。引进先进设备,如 胰岛素泵、智能笔和自动注射器推动了市场的增长。此外,疗效提高的新药类别的开发进一步支持了市场的增长。

- 例如,2020年7月,即用型注射剂和输注剂药物制剂的先驱Xeris Pharmaceuticals, Inc.宣布Gvoke HypoPen(胰高血糖素注射液)在美国以处方形式上市,该注射剂将用于治疗成人和两岁及以上患有糖尿病的儿童的严重低血糖。

政府举措和资金:

随着全球糖尿病负担迅速增加,一些政府和组织积极参与采取举措,为糖尿病药物的开发提供资金和研究补助金。这将支持市场的增长。

- 例如,2024 年 10 月,卫生和家庭福利部 (MoHFW) 与世界卫生组织 (WHO) 驻印度国家办事处合作推出了一项国家项目,以确保到 2025 年 7500 万糖尿病和高血压患者能够及时获得护理。

提高认识和早期诊断:

人们对糖尿病预防和管理的认识不断提高,加上早期检测和诊断的增加推动了治疗需求,是推动市场增长的主要因素之一。

制约因素

新兴国家大量未确诊患者限制了市场增长

全球有很大一部分未确诊的糖尿病患者。印度、中国等新兴国家未确诊糖尿病人口比例最大。造成这种情况的主要因素包括缺乏症状、获得医疗保健的机会不足以及社会文化因素,例如人们之间的禁忌。

由于上述因素,未确诊糖尿病的患病率仍然很高。根据国际糖尿病联合会的数据,2021 年,全球估计有 2.397 亿人(即几乎二分之一的 20-79 岁成年人)患有未确诊的糖尿病。

这些比例最高的是非洲(53.6%)、西太平洋地区(52.8%)和东南亚地区(51.3%)。这表明,由于未确诊糖尿病人口的比例很高,这些地区的新兴国家面临着重大的公共卫生问题。

市场机会

发展中国家未满足的需求和未充分渗透的市场创造了利润丰厚的增长机会

新兴国家中未确诊的糖尿病人口比例很高。这是由于该地区缺乏疾病诊断意识、医疗保健系统落后以及 2 型糖尿病症状出现或进展缓慢。

大量未确诊的糖尿病患者给新兴国家带来了重大的公共卫生挑战。再加上这些国家缺乏低成本药物,是阻碍市场增长的关键因素。

然而,这些挑战正在通过政府不断采取的举措来促进糖尿病治疗新药进入市场参与者以及新兴国家越来越多的宣传项目来克服。预计这些因素将增加被诊断患有糖尿病的人数,进一步增加全球糖尿病药物市场参与者的机会。

市场挑战

糖尿病的高治疗成本可能会限制市场增长

糖尿病患病率的不断上升增加了对治疗该疾病的药物的需求。然而,治疗过程存在某些局限性。高处理成本是对市场增长产生负面影响的关键因素之一。尽管有几种已批准的药物可以治疗这种慢性疾病,但该疾病在世界各国造成的经济负担仍然很高。此外,先进糖尿病治疗的高成本进一步给市场增长造成障碍。

- 例如,2023年11月,美国糖尿病协会公布的数据显示,2022年美国诊断糖尿病的费用为4129亿美元,其中直接医疗费用为3066亿美元,间接费用为1063亿美元。

此外,用于调节血糖水平的非处方药医疗用品的容易获得也增加了治疗成本。创新药的高成本和保险问题也限制了糖尿病药物市场规模的增长。

其他挑战:

副作用和不良反应

与长期使用糖尿病药物相关的安全问题以及对新药的监管审查预计将在一定程度上挑战市场的增长。长期使用糖尿病药物的一些副作用包括体重增加、恶心、胃肠道紊乱等。

仿制药上市:

传统糖尿病治疗方案的成本相对较高。这导致消费者偏好转向具有成本效益的治疗选择,例如生物仿制药和仿制药。

- 例如,2024年1月,Lupin的Dapagliflozin和Saxagliptin片剂被美国FDA批准用于治疗2型糖尿病。这些片剂是阿斯利康公司生产的 Qtern 片剂的通用版本。

监管挑战:

各国审批流程的差异以及满足美国 FDA 和其他全球监管标准所需的漫长流程进一步给制造商在市场上轻松推出新药带来了挑战。

新兴市场的准入障碍:

低收入和中等收入国家未参保人群的糖尿病治疗和药物费用高昂,预计将阻碍糖尿病药物的采用,进一步抑制市场的增长。除此之外,农村地区缺乏完善的医疗基础设施也将阻碍市场的增长。

市场趋势

糖尿病治疗创新药物的开发

近年来,医疗保健专业人员对治疗的兴趣已转向降血糖药物,例如 GLP-1 类似物、SGLT-2 抑制剂和双重作用药物,这些药物被广泛用于糖尿病患者。这些因素进一步有助于糖尿病患者采用这些药物。此外,糖尿病治疗的进步和药物依从性的提高进一步增加了糖尿病药物的采用,从而促进了市场的增长。

- 根据普罗维登斯退伍军人事务医疗中心 2023 年 4 月发布的一份报告,与磺酰脲类和其他糖尿病药物相比,处方者对 SGLT2Is(GLP-1 类似物)的采用随着时间的推移而增加。

- 根据 Komodo Health, Inc. 2023 年 2 月发表的一篇文章,2022 年,美国的糖尿病药物处方数量超过 500 万张,例如 Ozempic、Mounjaro、Rybelsus 或 Wegovy。

其他趋势:

技术进步:

技术进步,例如连续血糖监测 (CGM) 和胰岛素输送设备的创新、药物配方的进步(智能胰岛素、吸入胰岛素)以及数字技术的集成,例如移动应用程序、糖尿病管理软件等,已经得到了更广泛的采用。这反过来又推动了市场的增长。

个性化药物:

治疗糖尿病的个性化医疗涉及利用遗传信息来定制糖尿病个体的预防、检测、治疗和监测策略。使用基于基因图谱的定制药物治疗方案来治疗糖尿病是最近全球糖尿病药物市场的趋势之一。

生物仿制药的兴起:

随着糖尿病治疗药物的需求迅速增加,市场参与者现在专注于开发具有成本效益的替代品,例如生物仿制药。

- 例如,2024 年 1 月,Glenmark Pharmaceuticals Ltd 在印度推出了 Lirafit——抗糖尿病药物利拉鲁肽的生物仿制药。该药物的标准剂量为 1.2 毫克,每日费用约为 100 印度卢比。

远程医疗和数字健康解决方案:

近年来,远程医疗在糖尿病管理中发挥着重要作用。这主要是由于越来越多地采用 数字健康 糖尿病护理平台。

- 例如,根据 2021 年 11 月发表的一项针对印度 2 型糖尿病患者进行的研究,在封锁期间,30.6% 试图咨询医生的患者使用了远程医疗设施。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行严重影响了该产品的全球销售。全球政府当局在全国范围内实施的封锁措施限制了患者前往医疗机构就诊的数量,例如医院和病理实验室进行疾病诊断和治疗。然而,2021 年 COVID-19 的复苏导致患者就诊的次数增加,糖尿病诊断人数增加,进一步推动了人群对这些药物的需求。因此,大流行后医院就诊量的增加以及主要参与者对引进先进糖尿病治疗药物的关注度不断提高,导致了 2021 年市场的增长。预计未来几年该市场将出现强劲增长。

细分分析

按药物类别

新药需求不断增长,GLP-1 受体激动剂细分市场增长

根据药物类别,市场分为 DPP-4 抑制剂、胰岛素、GLP-1 受体激动剂、SGLT2 抑制剂等。

预计到 2026 年,GLP-1 受体激动剂细分市场将占据 57.48% 的市场份额。这可归因于对治疗糖尿病的创新药物的高需求以及此类疗法的优势等因素。此外,市场参与者为推出新药而增加的研发投资预计将进一步推动该领域的增长。

- 例如,据克利夫兰诊所医学杂志报道,2022 年 8 月,REWIND 试验表明,与安慰剂相比,接受度拉鲁肽(一种 GLP-1 受体激动剂)治疗的患者心血管事件的相对风险降低了 12%。

胰岛素领域有望在预测期内以相当大的速度增长。到 2024 年,该细分市场将占据 22.7% 的市场份额。这一增长可归功于全球范围内越来越多地推出仿制胰岛素。

- 例如,2022 年 10 月,海湾制药Industries Company (Julphar) 和 PureHealth 签署了合作伙伴关系,通过在中东建立第一家工厂来生产甘精胰岛素。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按糖尿病类型

个人中 2 型糖尿病的高患病率增加了产品需求

根据糖尿病类型,全球市场分为 1 型和 2 型。

预计到 2026 年,2 型糖尿病细分市场将以 95.62% 的份额占据市场主导地位。2 型糖尿病患病率的迅速上升极大地推动了该产品的需求。此外,市场参与者对2型糖尿病药物的临床试验数量不断增加预计将推动市场的增长。 1 型糖尿病在预测期内复合年增长率高达 12.69%。

- 例如,2021年世界卫生组织(WHO)公布的统计数据显示,在印度,估计有7700万18岁以上的人患有2型糖尿病。

到 2025 年,1 类细分市场可能会占据 4.4% 的市场份额,并在预测期内实现可观的复合年增长率。发展中国家儿童和年轻人中 1 型糖尿病的诊断率和患病率不断增加,推动了该细分市场的增长。

按给药途径

胰岛素仿制药的增加促进了皮下节段的生长

根据给药途径,全球市场分为皮下注射、口服和静脉注射。

皮下注射预计将在 2026 年占据市场主导地位。这主要是由于皮下注射糖尿病药物的高可用性以及全球胰岛素注射消费量的增加等因素。新兴国家胰岛素仿制药和生物仿制药的供应量不断增加,预计将进一步推动该领域的增长。到2026年,皮下注射细分市场可能会占据54.42%的市场份额的主导地位。

- 例如,根据美国糖尿病协会公布的统计数据,2022年8月,美国使用胰岛素治疗糖尿病的糖尿病患者人数约为840万。

预计未来几年口腔细分市场将以 12.95% 的复合年增长率增长。这一增长归因于该地区各种品牌药和仿制药的易于给药和高可用性,从而对口服片剂的高需求。

按分销渠道

以可承受的价格提供药品促进了零售药店细分市场的增长

根据分销渠道,全球市场分为网上药房、医院药房和零售药房。

到2026年,零售药店领域可能会占据最高的市场份额,达到46.28%。这种主导地位可归因于零售药店以实惠的价格提供越来越多的不同糖尿病药物。为了满足糖尿病药物的高需求,全球零售药店数量不断增加,进一步支持了该细分市场的增长。

- 例如,根据《印度时报》2023年1月发布的消息,Reliance Retail计划在一年内开设2000多家独立药店。

预计在线药房领域在预测期内也将出现最高增长率。该细分市场的快速增长可归因于药店日益关注通过全球电子商务网站扩大其产品供应。

医院药房业务预计在预测期内复合年增长率为11.96%。

管道分析

随着糖尿病治疗药物需求的快速增长,诺和诺德公司、礼来公司、赛诺菲等公司都积极参与新药的开发。

- 例如,2024 年 8 月,礼来公司宣布了 SURMOUNT-1 三年研究的积极顶线结果。该研究评估了替西帕肽在延缓成人糖尿病前期进展为糖尿病方面的功效和安全性,以及该药物在控制肥胖或超重患者体重方面的有效性。

糖尿病药物市场区域前景

从地域上看,市场覆盖北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美:

North America Diabetes Drugs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于研发投资不断增加和糖尿病患病率不断上升,北美主导市场

北美地区以 2025 年 506.9 亿美元的估值和 2026 年 579.1 亿美元的估值主导市场。预计该地区在未来几年将保持其主导地位。这可以归因于多种因素,例如美国糖尿病患病率高、该地区强大的商业和研究基础、先进的医疗基础设施以及人口保险普及率的提高。

2024年,美国以最高份额主导该地区市场。人们对新型抗糖尿病药物的认识不断增强、抗糖尿病药物的新上市以及有利的报销政策预计将推动该国市场的增长。与此同时,制造设施的扩张以及市场参与者之间的战略合作进一步支持了该国的主导地位。预计2026年美国市场规模将达到534.5亿美元。

- 例如,2022 年 11 月,TZIELD (teplizumab-mzwv) 是一种 CD3 导向的单克隆抗体,获得美国 FDA 批准,用于延迟先前诊断为 2 期 T1D 的成人和 8 岁及以上儿童的 3 期 1 型糖尿病的发病。

- 2023 年 1 月,礼来公司宣布计划追加投资 4.5 亿美元,扩建其位于北卡罗来纳州的制造工厂。此次扩建包括额外的肠胃外填充以及扩大设备组装和包装能力,以支持礼来公司治疗糖尿病的肠促胰岛素产品不断增长的需求。

欧洲:

2025年,欧洲市场规模为248.6亿美元,占全球需求的24.49%,预计到2026年将增长至285.4亿美元,在预测期内复合年增长率第二快,达到24.49%。该地区在 2024 年占据了第二大市场份额。糖尿病药物上市的增加、主要参与者渗透率的提高以及对可用治疗方案的认识不断提高等主要因素补充了该地区市场的增长。到2026年,英国市场预计将达到30.8亿美元,而德国预计将达到114.5亿美元。

- 例如,2023年11月,阿斯利康与Eccogene签署了ECC5004的独家许可协议,ECC5004是一种在研口服每日一次的胰高血糖素样肽1受体激动剂(GLP-1RA)。该药将用于治疗 2 型糖尿病、肥胖症和其他心脏代谢疾病。

- 同样,2021年9月,赛诺菲开始向欧盟国家供应其下一代基础胰岛素Toujeo Solostar。

亚太地区:

2025年,亚太地区占据全球市场的17.99%,收入182.5亿美元,预计2026年将达到211.1亿美元。这是一个新兴市场,其增长可归因于该地区糖尿病发病率不断上升,以及由于疾病负担高而对糖尿病护理的需求不断增加。由于中国和印度的糖尿病患病率很高,因此对于推动该地区市场至关重要。预计2026年中国市场规模将达到91.2亿美元。

到 2026 年,日本的市场规模预计为 63.5 亿美元,印度的市场规模可能为 15.4 亿美元。

- 例如,2021年,国际糖尿病联盟提供的数据显示,东南亚20-79岁之间患有糖尿病的人数为9000万。到 2030 年,这一数字预计将达到 1.13 亿,到 2045 年将达到 1.51 亿。

中东和非洲:

2025年,中东和非洲市场收入为28.3亿美元,占全球市场收入的2.79%,预计2026年将增长至31.3亿美元。另一方面,未来中东和非洲市场可能会出现温和增长。不断增长的 2 型糖尿病患者群体是推动市场增长的重要因素之一。海湾合作委员会市场预计到2025年将达到20.1亿美元。

拉美:

2025年拉美市场规模为48.4亿美元,占全球市场份额的4.77%,预计2026年将达到54.1亿美元。相比之下,拉美市场在预测期内的增长速度相对较慢。预计该市场将受到巴西、墨西哥等拉丁美洲国家患者大量未满足的需求的推动。

竞争格局

主要行业参与者

诺和诺德公司、礼来公司和赛诺菲凭借其广泛的产品组合主导市场

诺和诺德公司是 2024 年全球市场份额最高的知名企业。预计该公司将在整个预测期内保持其主导地位。促成这一主导地位的因素包括广泛的产品组合、对新药研发的大量投资以及带来技术创新的强有力的合作伙伴关系等。诺和诺德公司 (Novo Nordisk A/S) 与礼来公司 (Eli Lilly & Company) 和赛诺菲 (Sanofi) 目前在糖尿病药物市场处于领先地位,在收入方面占据了一半以上的市场份额。

- 例如,2024年3月,诺和诺德公司宣布,EMA人用药品委员会(CHMP)采纳了积极意见,建议批准Awiqli用于治疗成人糖尿病。

除上述实体外,该市场还包括拜耳公司、诺华公司、阿斯利康公司、默克公司等参与者。这些公司积极参与监管审批、合作与伙伴关系、分销协议等举措,巩固了它们目前的市场地位。

主要参与者名单:

未来展望

未来十年的市场预测和趋势:

预计糖尿病药物市场在 2025 年至 2032 年的预测期内将出现显着增长。这主要是由糖尿病患病率不断上升、认识和诊断不断提高、新产品和创新产品的推出以及药物输送技术的进步等因素推动的。此外,基因疗法、纳米医学等创新疗法的发展也将塑造未来的市场格局,从而改善患者的治疗方案。

新兴市场:

糖尿病药物市场在低收入和中等收入国家服务不足的市场中拥有利润丰厚的增长机会。市场参与者预计将集中精力采取各种举措,以占领尚未开发的市场途径。印度、中国和非洲是预计未来几年市场将强劲增长的国家。

未来的挑战和机遇:

糖尿病治疗的高成本是未来需要解决以支持市场增长的关键问题之一。这可以通过技术进步来实现,从而提供负担得起的药品价格和具有成本效益的治疗选择。

因此,创新在塑造糖尿病药物市场方面发挥着重要作用。新药物类别的开发导致新产品的推出可能会增加这些药物的采用,从而促进市场的增长。

主要行业发展:

- 2024 年 7 月 - 诺和诺德公司 (Novo Nordisk A/S) 收到了完整回复函 (CRL),其中包含每周一次的基础胰岛素 icodec 在美国用于治疗糖尿病的生物制品许可证申请。

- 2024 年 3 月 – Eli Lilly and Company 与 Amazon Pharmacy 合作,通过 Amazon 或 Truepill 提供其 GLP-1 药物。这增加了该公司注射 GLP-1 药物 Mounjaro 和 Zepbound 的全球渗透率。

- 2024 年 1 月 – Glenmark Pharmaceuticals Ltd. 在印度推出了 Lirafit——抗糖尿病药物 Liraglutide 的生物仿制药。该药物的标准剂量为 1.2 毫克,每日价格约为 1.21 美元。

- 2023 年 6 月 – 辉瑞公司宣布,该公司继续其口服 GLP-1-RA 候选药物的临床开发,用于治疗患有 2 型糖尿病和肥胖症的成人。

- 2023 年 3 月 - 赛诺菲(印度)的糖尿病药物 Soliqua(预装笔式)获得印度中央药物标准控制组织 (CDSCO) 的营销授权。

- 2023 年 2 月: 合同药品制造公司 Akums Drugs and Pharmaceutical Limited 宣布在印度推出用于治疗 2 型糖尿病的药物“洛格列酮”。

- 2022 年 12 月 - Glenmark Pharmaceuticals Ltd. 在印度推出了一款 Zita-PioMet 品牌的新药,用于治疗 2 型糖尿病。该公司在第一个三联固定剂量组合(FDC)特力利汀中引入了它,其中包括吡格列酮和二甲双胍。

- 2022 年 10 月 - Glenmark Pharmaceuticals Ltd. 在印度推出了用于治疗成人 2 型糖尿病的 Lobeglitazone 药物。

报告范围

定制请求 获取广泛的市场洞察。

该报告对市场进行了详细分析。它重点关注关键方面,例如全球糖尿病患病率概述、药物类别、产品发布以及合作伙伴关系、并购等关键行业发展。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业动态。除了上述因素外,它还包括近年来促进市场增长的几个因素。

报告范围和细分

|

|||

|

学习期限 |

2021-2034 |

||

|

基准年 |

2025年 |

||

|

预测期 |

2026-2034 |

||

|

历史时期 |

2021-2024 |

||

|

增长率 |

2026-2034 年复合年增长率为 11.80% |

||

|

单元 |

价值(十亿美元) |

||

|

分割 |

按药物类别、糖尿病类型、给药途径、分销渠道和地区 |

||

|

按药物类别 |

|

||

|

按糖尿病类型 |

|

||

|

按给药途径 |

|

||

|

按分销渠道 |

|

||

|

按地区 |

|

||

常见问题

2025年,全球糖尿病药物市场规模为1014.6亿美元。预计该市场将从2026年的1161.1亿美元增长到2034年的2833.6亿美元,预测期内复合年增长率为11.80%。

预计该市场在预测期内的复合年增长率为 11.80%。

根据药物类别,GLP-1 受体激动剂细分市场领先。

该产品越来越多地用于治疗糖尿病是推动市场增长的关键因素。

诺和诺德公司、礼来公司和赛诺菲是该市场的领先参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 126

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。