胰岛素泵市场规模、份额和行业分析,按产品类型(泵[系留泵、贴片泵等]和消耗品)、按疾病适应症(1 型糖尿病和 2 型糖尿病)、按分销渠道(医院药房、零售和在线药房)以及区域预测,2026-2034 年

主要市场见解

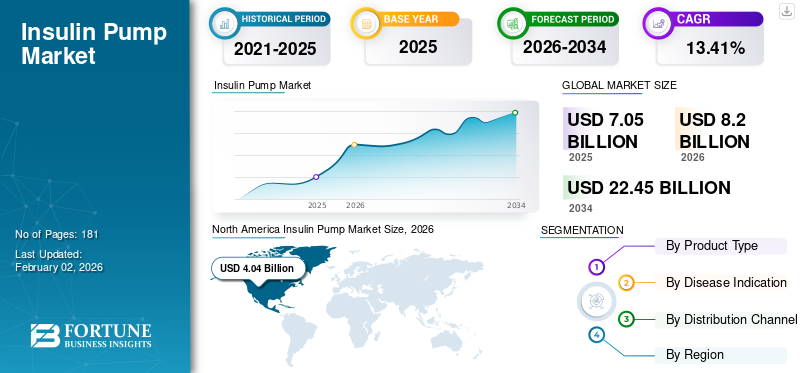

2025年全球胰岛素泵市场规模为70.5亿美元,预计将从2026年的82.0亿美元增长到2034年的224.5亿美元,预测期内(2026-2034年)复合年增长率为13.41%。北美在胰岛素泵市场占据主导地位,2025年市场份额为57.34%。

胰岛素泵是小型计算机化设备,其设计和编程用于向糖尿病患者输送预定剂量的胰岛素。近年来,这些泵的市场不断增长,以满足糖尿病人群对便携式胰岛素输送设备不断增长的需求。推动市场增长的一个主要因素是全球糖尿病(尤其是 1 型糖尿病)患病率的不断上升。此外,开发由智能技术驱动的先进泵,例如 人工智能(AI)领先的医疗设备制造商推出的机器学习(ML)也已成为市场增长的重要增长因素。

- 例如,2021 年 7 月,Ypsomed AG 扩展了其 mylife YpsoPump 系统的功能范围。 Dexcom G6 连续血糖监测 (CGM) 系统基于应用程序的集成使糖尿病患者能够通过智能手机持续管理他们的治疗。

与每日多次注射 (MDI) 相比,胰岛素泵的一些优点是改进的血糖监测和持续的胰岛素流动。此外,主要参与者正在推出技术先进的产品来支持市场的增长。例如,2021 年 5 月,F. Hoffmann-La Roche Ltd. 在其 mySugr 应用程序下推出了 mySugr Pump Control。 mySugr 泵控制允许患者直接通过智能手机控制这些泵,以导入和查看数据状态。

COVID-19 大流行减缓了胰岛素泵市场的增长。造成这种情况的因素包括糖尿病诊断和治疗的延迟以及患者在此期间延迟购买这些泵。此外,在 COVID-19 大流行期间,不同国家政府施加的限制导致泵和消耗品的供应中断。

然而,全球糖尿病患病率的不断上升以及糖尿病治疗和诊断率的不断提高,正在创造对疾病管理新治疗方案的需求。与每日多次注射 (MDI) 相比,使用这些泵的优点是,胰岛素笔和其他设备正在支持其在全球市场的采用。因此,2021 年对这些泵的需求增加帮助公司创造了更多收入。

下载免费样品 了解更多关于本报告的信息。

全球胰岛素泵市场概况和亮点

市场规模及预测:

- 2025年市场规模:70.5亿美元

- 2026年市场规模:82亿美元

- 2034 年预测市场规模:224.5 亿美元

- 复合年增长率:2026-2034 年 13.41%

市场份额:

- 地区:到 2025 年,北美以 57.34% 的份额占据市场主导地位。这是由于胰岛素输送设备优惠报销政策的推出、糖尿病的高患病率以及领先医疗器械公司的强势存在所推动的。

- 按产品类型划分:泵细分市场占有最大的市场份额。该细分市场的增长得益于发达国家糖尿病人群越来越多地采用胰岛素泵,而胰岛素泵比每日多次注射具有众多好处。

主要国家亮点:

- 日本:该市场是由大量且不断增加的老年人口推动的,他们患糖尿病的风险较高。根据政府数据,日本65岁以上的人口约为3640万。

- 美国:市场增长得益于有利的报销政策,医疗保险涵盖无管式和管式胰岛素泵,患者只需支付总费用的20%。糖尿病患病率高且不断增长也推动了市场的发展。

- 中国:作为增长最快的亚太地区的一部分,中国的市场正在不断扩大,原因是糖尿病患者人数庞大、城市化进程不断加快以及生活方式的改变导致糖尿病发病率上升。

- 欧洲:糖尿病的高患病率推动了市场的发展,该地区约有 6000 万人受到影响。这种高疾病负担正在推动对先进糖尿病管理设备和解决方案的需求。

胰岛素泵市场趋势

越来越多地采用泵治疗 2 型糖尿病以促进市场增长

世界上大约 90-95% 的糖尿病人口患有 2 型糖尿病。此外,2 型糖尿病不断增长的诊断和治疗率也产生了对控制该疾病的新治疗方案的需求。此外,2 型糖尿病患者对胰岛素的依赖日益增加,以及患者从 MDI 转向无痛和替代治疗,也推动了这些泵的销量。此外,胰岛素泵提供的一些好处包括持续输送药物、改善糖尿病控制,从而减少长期糖尿病并发症、便携性等。因此,2 型糖尿病患者开始转向使用泵,从而导致这些产品的采用率更高。

人工智能等智能技术已迅速渗透到医疗保健 IT 领域,目前正在糖尿病管理领域取得稳步进展。引领这些趋势医疗器械公司可以积极开发和引入人工智能泵和其他针对 2 型糖尿病的自动药物输送解决方案。

2 型糖尿病人群对这些泵的认识不断提高,创造了对技术先进的泵的需求。例如,根据 MedTech Dive 的数据,用于治疗 2 型糖尿病的胰岛素泵的全球渗透率约为 5%,预计到 2027 年这一比率将增加 15%。

下载免费样品 了解更多关于本报告的信息。

胰岛素泵市场增长因素

糖尿病患病率上升加速市场增长

在发展中国家和发达国家,糖尿病的患病率正在迅速增加。造成这种情况的因素有很多,包括肥胖和久坐的生活方式等。它是全世界死亡的主要原因之一。

- 根据 IDF 糖尿病地图集,2021 年,大约有 5.37 亿 20-79 岁的成年人患有糖尿病。此外,预计到 2030 年,患有这种疾病的患者总数将增至 6.43 亿,到 2045 年将增至 7.83 亿。

患糖尿病的风险随着年龄的增长而增加。因此,老年人口的增加增加了白内障、青光眼、高血压和糖尿病等与年龄相关的疾病的患病率。例如,根据内分泌学会的数据,到 2022 年,估计 65 岁或以上的成年人中有 33% 患有糖尿病。

此外,全球 1 型糖尿病患者数量不断增加,大量患者需要胰岛素来控制疾病。与低收入和中等收入国家相比,高收入国家 1 型糖尿病的患病率更高。这些人需要每天注射胰岛素。因此,糖尿病患者对这些泵的认识不断增强,以及与疾病管理相关的益处预计将在预测期内推动市场增长。

最近的产品批准和创新产品的推出以加速市场增长

这些泵在发展中国家糖尿病患者中的普及率不断提高,鼓励市场参与者专注于技术先进产品的研发并在市场上推出新产品。这些研发项目伴随着各种临床试验,显示出与 MDI 治疗相比,泵治疗 2 型糖尿病患者的血糖控制持续改善的证据。

- 例如,2024 年 2 月,Tandem Diabetes Care, Inc. 在美国推出了 Tandem Mobi——一种紧凑而强大的自动化胰岛素输送系统。

- 同样,2022 年 3 月,美敦力推出了新型“高级混合闭环”系统——MiniMed 780G。这些泵具有显着的功能,包括蓝牙连接、自动校正推注和可调节葡萄糖目标,并与 Guardian Connect CGM 技术集成,该技术有望彻底改变糖尿病管理。

这些泵具有独特的临床优势,并配备了先进的技术。其中包括智能手机连接、集成 CGM 传感器以及有效管理糖尿病的其他功能。这些优点正在推动这些泵在全球医疗保健专业人员和糖尿病患者中的普及。

此外,正在开发和审查中的强大产品线也支持了市场的增长。 Medtronic、Insulet Corporation、Embecta 等公司计划在不久的将来推出创新产品。

制约因素

胰岛素泵的高成本限制了其采用

预计与该疗法相关的高成本将限制预测期内的市场增长。这些现代药物输送设备颠覆了传统的医疗保健动态,并彻底改变了医疗保健行业。然而,这些设备和用品的成本较高,使得低收入和中等收入国家的个人更难获得它们。

- 例如,根据美国糖尿病协会2019年4月发表的一篇文章,对于糖尿病患者来说,胰岛素泵治疗的费用高于MDI治疗(12,928美元 vs. 9,005美元),差价约43.5%。

这些泵的成本涉及传感器和电池等消耗品的额外成本。例如,这些泵在美国的平均成本约为 3,839.6 美元(OEM 价格),耗材的平均成本约为 1,067.0 美元(OEM 价格)。成本也可能因品牌、泵尺寸和其他参数而异。因此,这些泵的高成本限制了它们在市场上的采用。

此外,对可用于治疗糖尿病的治疗方案缺乏认识以及发展中国家的报销政策不足是导致新兴国家采用这些泵有限的一些因素。

此外,与这些泵相关的较高自付费用也降低了患者对它们的采用率。

胰岛素泵市场细分分析

按产品类型分析

增加泵的采用以实现 2030 年之前的动态细分市场增长

根据产品类型,市场分为泵和消耗品。

由于发达国家的糖尿病人群越来越多地采用泵,预计到 2026 年,泵细分市场将以 59.47% 的市场份额领先。与每日多次注射、连续血糖监测仪和其他设备相比,这些产品具有多种优势。据 Tandem 高级官员称,随着美国和国际市场的普及,全球 1 型糖尿病患者对泵的采用率将会增加,到 2027 年分别达到 65% 和 20% 左右。

随着胰岛素输送设备在全球范围内的渗透率不断提高,预计消耗品领域将在预测期内大幅增长。这导致了对消耗品的需求增加。耗材更换率较短,如输液器、电池与泵相比,胰岛素瓶和胰岛素瓶的价格相对较低且易于获取,是支持全球采用消耗品的一些因素。

按疾病指征分析

1 型糖尿病的高患病率推动了泵的需求

根据疾病适应症,市场分为 1 型糖尿病和 2 型糖尿病。

由于 1 型糖尿病的患病率不断上升,预计到 2026 年,1 型糖尿病将占据胰岛素泵市场份额的 93.38%。例如,根据国际糖尿病联盟 (IDF) 的数据,2021 年,全球约有 120 万儿童和青少年患有 1 型糖尿病。由于患有这种疾病的患者具有胰岛素依赖性,因此这些患者对胰岛素输送设备和其他消耗品的需求相对较高。

由于 2 型糖尿病在全球范围内的发病率不断上升,预计该疾病的市场份额在整个预测期内也将稳步扩大。此外,患有 2 型糖尿病的胰岛素依赖人群不断增长,以及患者从 MDI 转向泵等替代治疗方案,将支持市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道分析

零售和网上药店的泵和消耗品销量将大幅增长

根据分销渠道,市场分为零售和在线药房以及医院药房。由于发展中国家和发达国家的零售和在线医疗商店中糖尿病管理设备和解决方案的可用性不断增加,预计到 2026 年,零售和在线药房领域将以 86.52% 的显着份额引领市场。

医院药房部门的增长是由于大多数患者更喜欢从医院附属药房购买这些设备。此外,泵和消耗品报销政策的推出将支持该细分市场的增长。

区域分析

北美

North America Insulin Pump Market Size, 2026 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区创造了40.4亿美元的收入,占全球市场收入的57.34%,预计到2026年将增长至46.9亿美元。由于美国推出了对胰岛素输送设备有利的报销政策,该地区在该行业占据主导地位。例如,Medicare A 部分和 B 部分分别涵盖无内胎泵和有管泵,患者只需支付泵总费用的 20%。此外,该地区Tandem和Insulet等医疗器械公司的存在也将有助于市场增长。预计到2026年美国市场将达到45.1亿美元。

欧洲

2025年欧洲市场规模为17.8亿美元,占全球行业的25.23%,预计2026年将达到20.7亿美元。在欧洲,该市场将主要受到糖尿病患病率上升的推动。根据世界卫生组织 (WHO) 的数据,整个欧洲约有 6000 万人受到糖尿病的影响,该疾病每年导致该地区约 340 万人死亡。这种情况可能会激增该地区对这些泵和其他糖尿病管理设备的需求。英国市场预计到2026年将达到2.7亿美元,德国市场预计到2026年将达到6.5亿美元。

亚太地区

2025年,亚太地区市场规模为8.3亿美元,占全球市场份额的11.82%,预计2026年将达到9.9亿美元。由于糖尿病等慢性病发病率上升,以及越来越多的人试图彻底改变生活方式,预计亚太市场将出现强劲增长。导致全球 2 型糖尿病病例上升的另一个因素是老年人口的增长和城市化进程的加快,导致该地区采用久坐的生活方式。日本市场预计到2026年将达到4.2亿美元,中国市场预计到2026年将达到1.8亿美元,印度市场预计到2026年将达到0.9亿美元。

- 例如,据《日本时报》报道,日本65岁以上人口估计约为3640万人,比上年增加22万人。

对先进胰岛素输送设备的需求正在增加。这鼓励研究人员加大研发投入,制造智能设备,为患者提供个性化结果,从而提高他们的生活质量。

拉美

2025年,拉丁美洲市场规模为1.6亿美元,占全球市场份额的2.21%,预计2026年将达到1.8亿美元。由于该地区糖尿病发病率上升、这些泵和耗材的供应、医疗保健支出增加以及人们对糖尿病的认识不断提高,拉丁美洲市场正在不断增长。

中东和非洲

中东和非洲市场在2025年创造了2.4亿美元,占全球市场格局的3.41%,预计2026年将达到2.8亿美元。由于人们生活方式的极端变化和糖尿病发病率的增加,中东和非洲市场在预测期内将继续占据相当大的市场份额。例如,据IDF称,2021年,沙特阿拉伯约有28,900名0-19岁的儿童和青少年患有1型糖尿病。此外,在卡塔尔,0-14岁儿童1型糖尿病的发病率为每年每10万人中38.1人。

[FpLS9uLur]

胰岛素泵市场主要公司名单

美敦力凭借强大的泵和耗材产品组合保持领先的市场地位

该市场有一些占据主要市场份额的关键参与者。行业领导者美敦力(Medtronic)凭借强大的糖尿病管理泵和耗材产品组合占据主导地位。此外,监管机构不断增加的产品批准也支持了公司的发展。 2020年9月,美敦力宣布美国FDA批准其MiniMed 770G混合闭环系统。该系统可访问并共享实时连续血糖监测 (CGM) 和泵数据,并为患有 1 型糖尿病的幼儿提供益处。

其他市场参与者,例如 F. Hoffmann-La Roche Ltd、Tandem Diabetes Care, Inc.、Insulet Corporation 和 Ypsomed AG,都在全球拥有强大的影响力。这些泵的批准不断增加以及这些参与者做出的战略决策正在支持他们的收入增长。例如,2020 年 6 月,Tandem Diabetes Care, Inc. 收购了 Sugarmate, Inc.,以开发 Sugarmate 应用程序,帮助糖尿病患者以创新方式可视化糖尿病治疗数据。这一战略帮助该公司扩大了市场上的产品组合。

主要公司简介:

- 美敦力(爱尔兰)

- Tandem Diabetes Care, Inc.(美国)

- 伊普索梅德公司(瑞士)

- Insulet 公司(美国)

- F. Hoffmann-La Roche Ltd(瑞士)

- CeQur Simplicity(瑞士)

- Microtec 医疗有限公司(英国)

- ViCentra B.V.(荷兰)

- SOOIL Developments Co., Ltd(韩国)

- 亿福流有限公司(韩国)

主要行业发展:

- 2024 年 1 月:总部位于瑞士的医疗器械公司 PharmaSens 提交了一份申请,寻求美国 FDA 批准其新型胰岛素泵。公司于2023年11月获得ISO 13485认证。

- 2023 年 9 月:美国 FDA 批准了罗氏糖尿病公司生产的 Accu-Chek Solo 微型泵。

- 2023 年 5 月:美国 FDA 批准 iLet 剂量决策软件和 Beta Bionics iLet ACE 泵适用于 6 岁及以上年龄组的 1 型糖尿病患者。

- 2023 年 2 月:全球无管胰岛素泵技术先驱 Insulet Corporation 宣布收购 Automated Glucose Control (AGC) LLC 的多项资产,该公司专注于自动胰岛素输送技术的开发和商业化。

- 2023 年 1 月:Tandem Diabetes Care, Inc. 宣布完成对 AMF Medical SA 的收购,AMF Medical SA 是一家瑞士私营 Sigi 贴片泵开发商。 Sigi 贴片泵设计为可充电设备,可减轻使用预装胰岛素筒管理糖尿病的负担。

- 2022 年 3 月:药品和医疗器械分销公司 GulfDrug LLC 与 EOFLOW CO., LTD 签订了协议。用于在中东地区销售和分销 EOFlow 的可穿戴胰岛素泵 (EOPatch)。

- 2022年2月-Tandem Diabetes Care, Inc. 的移动推注功能获得 FDA 批准,该功能允许 t:slim X2 用户使用其 t:connect 移动应用程序控制胰岛素推注手机。

- 2021年5月-F. Hoffmann-La Roche Ltd. 在 mySugr 应用程序下推出了 mySugr Pump Control。 mySugr 泵控制允许患者直接通过智能手机控制胰岛素泵,以导入和查看数据状态。

报告范围

全球胰岛素泵市场研究报告提供了详细的市场分析。重点关注龙头企业、疾病适应症、分销渠道等关键方面。除此之外,它还提供了有关最新市场趋势、糖尿病患病率等重要见解的宝贵见解。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 13.41% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按疾病适应症

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 70.5 亿美元,预计到 2034 年将达到 224.5 亿美元。

2025年,市场价值为70.5亿美元。

2026-2034年预测期间,市场复合年增长率将达到13.41%。

从疾病指标来看,1 型糖尿病细分市场将引领市场。

普通人群中糖尿病患病率的上升、最近的产品批准、最新产品的推出以及这些泵在 1 型糖尿病人群中的渗透率不断提高,特别是在发达国家,是市场的主要驱动力。

美敦力 (Medtronic)、Insulet Corporation 和 Tandem Diabetes Care, Inc. 是该市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 181

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。