数字病理学市场规模、份额和行业分析,按产品(硬件(扫描仪、组织微阵列仪等)、软件(病理管理、数字显微镜查看器、图像分析仪等)和存储系统)、按应用(疾病诊断、药物发现等)、按最终用户(医院和诊所、临床实验室等)以及区域预测,2026-2034年

主要市场见解

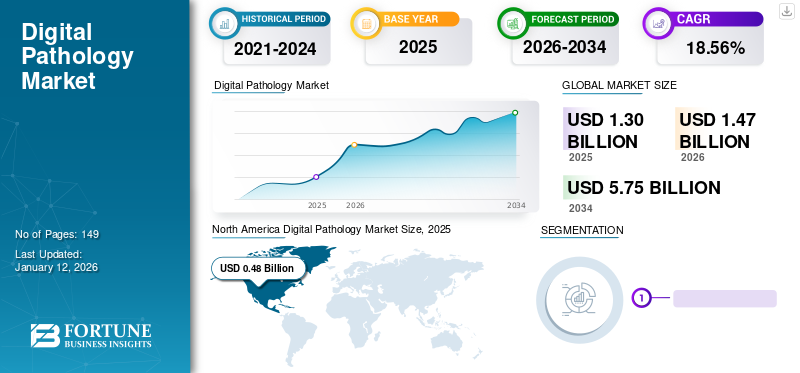

2025 年全球数字病理市场规模为 13 亿美元,预计将从 2026 年的 14.7 亿美元增长到 2034 年的 57.5 亿美元,预测期内复合年增长率为 18.56%。到 2025 年,北美以 36.74% 的份额占据市场主导地位。此外,在病理工作流程数字化不断发展的推动下,美国数字病理市场规模预计将大幅增长,到 2032 年预计将达到 13 亿美元。

数字病理学是利用数字工具收集、解释、分析和共享信息的领域。数字载玻片是通过先前准备的设备的整个载玻片扫描设备或直接使用数字显微镜创建的。然后,数字载玻片通过高通量算法进一步用于分析、无线共享 (OTA) 或存储以供将来使用。

慢性病患病率的上升和入院治疗人数的增加支撑了对病理检查的需求。此外,预计工作量的增加将推动传统病理生态系统中数字工具的采用。此外,这些设备在现代医学中的应用不断增加以及人们对新型诊断方法的认识不断增强,预计将增加诊断患者数量并支持市场增长。

- 例如,根据 Express Healthcare 在 2022 年发表的一篇文章,与传统病理学工作流程相比,病理学家采用数字工具将生产力和整体效率提高了 15%。因此,减少工作量和提高效率等关键优势预计将促进全球数字病理市场的增长。

由于病理系统数字化的大幅提高,COVID-19 大流行加速了市场进步。该市场的增长还归因于这些设备的采用大幅增加、对紧急用例的有利法规以及亲自拜访病理学家和医生的减少。 2020 年全球市场增长率为 31.2%,而 2019 年为 11.6%。各国政府为控制冠状病毒的传播而频繁实施封锁和社交距离规则,导致患者面对面咨询的数量大幅减少。

- 例如,2020 年 4 月,美国 FDA 在大流行期间实施了针对数字病理设备的政策。通过这项政策,该组织扩大了病理设备的可用性,用于远程审查和报告病理切片的扫描数字图像。

然而,2021 年,由于普通人群疫苗接种覆盖率提高,患者数量回升至大流行前的水平。预计该市场将在 2022 年出现强劲增长,并且由于这些产品和服务的广泛采用,在预测期内可能会出现显着的复合年增长率。

下载免费样品 了解更多关于本报告的信息。

数字病理行业格局概述

市场规模及预测:

- 2025年市场规模:13亿美元

- 2026年市场规模:14.7亿美元

- 2034 年预测市场规模:57.5 亿美元

- 复合年增长率:2026 年至 2034 年期间为 18.56%

市场份额:

- 在强大的数字基础设施、慢性病患病率不断上升以及人工智能驱动的病理解决方案的早期采用的推动下,北美在 2025 年将占据全球数字病理市场的 25.47% 份额。

- 按产品类型划分,由于临床和研究实验室对高通量扫描仪和组织微点阵仪的需求不断增长,硬件在 2024 年占据最大份额。在硬件子类型中,由于技术的快速进步和对及时病理结果的高需求,预计扫描仪将出现最快的增长。

主要国家亮点:

- 预计到 2032 年,美国将达到 13 亿美元。医疗保健数字化方面的强劲投资、有利的 FDA 政策(例如 COVID-19 期间的远程数字病理学批准)以及人工智能公司与医疗机构之间不断加强的合作伙伴关系为增长提供了支持。

- 日本市场的推动因素是学术研究中采用先进的数字病理学工具以及支持医疗保健领域人工智能的政府举措。 Hamamatsu Photonics 等公司在为日本医疗机构提供定制高分辨率扫描仪方面发挥着关键作用。

- 中国市场的增长得益于医疗基础设施的扩大、慢性病负担的增加以及医院和研究中心越来越多地采用数字诊断工具。政府在国家医疗改革下对人工智能和医疗数字化的支持进一步推动了市场增长。

- 到 2024 年,欧洲将占据第二大市场份额。增长是由监管部门批准、产品创新(例如 VENTANA DP 600 幻灯片扫描仪)以及对人工智能辅助病理学日益增长的偏好推动的。罗氏和 Visiopharm 等专利和合作进一步增强了区域竞争力。

数字病理市场趋势

人工智能的整合将改变市场

越来越多的采用人工智能由于对工作流程管理的更高需求,主要消费者基于数字工具是全球市场的主要趋势。参与创新技术专利的大公司越来越关注为关键利益相关者提供定制平台,这为他们在市场上提供了竞争优势。此外,参与使用机器学习和人工智能开发解决方案的主要制造商预计将支持对先进病理学解决方案不断增长的需求,从而推动市场增长。

- 例如,2021 年 12 月,F. Hoffmann-La Roche Ltd. 推出了三种基于人工智能 (AI) 的数字病理算法,用于深度学习图像分析。这些算法仅供研究使用 (RUO),旨在帮助病理学家评估乳腺癌标志物、Ki-67、ER 和 PR。

此外,一些公司正致力于获得人工智能集成医疗设备的监管批准,以便在市场上推出产品并加强病理学业务。

- 例如,2023 年 9 月,医疗科技公司 Sigtuple 的血涂片应用获得美国 FDA 批准。该设备用于人工智能辅助数字显微镜。

此外,开发和标准化共享平台以实现整个行业数据无缝传输的战略举措预计将支持人工智能在病理学领域的采用,进而支持市场的增长。

- 例如,根据MDPI Cancers 2022年发表的一篇文章,Leica Biosystems Imaging, Inc.等多家平台开发商使用卷积神经网络(CNN)作为基础算法来开发基于深度学习的平台。

- 北美从 2023 年的 3.7 亿美元增长到 2024 年的 4.2 亿美元。

下载免费样品 了解更多关于本报告的信息。

数字病理学市场增长因素

慢性病负担的增加推动市场进步

预计慢性病发病率的上升以及随后检测数量的增加将支持该产品的采用。产品采用率的增加,以及市场参与者为满足不断增长的诊断需求而做出的努力,预计将推动市场的增长。此外,这些平台的应用不断增加,例如预测分析,预计将促进市场增长。

- 例如,2022年4月,PreciseDx宣布推出其数字平台,该平台可以在患者出现严重症状之前准确诊断帕金森病(PD)。

此类产品的推出将支持对这些系统不断增长的需求,并具有以下额外优势:机器学习。

此外,对数字工具的越来越多的认可预计将促进这些设备的采用,从而促进市场增长。此外,政府资助的、支持病理学数字工具创新的研究项目的增加预计将推动市场增长。

- 例如,2022 年 3 月,美国食品和药物管理局 (FDA) 批准 Inspirata 的 Dynamyx 软件替代传统载玻片进行初级诊断。此次许可改善了该软件在美国的分发,并提供了一个与整个行业的扫描仪兼容的开放平台。

病理工作流程不断数字化,推动市场进步

病理学数字化需求的不断增长引发了市场主要参与者之间的竞争。这一因素加上市场上通过使用高通量算法进行药物发现的需求不断增长,促使主要参与者投资开发新颖的工具,以简化工作量并定制解决方案。

- 例如,2022年3月,Nucleai宣布获得3300万美元的B轮融资。该公司是人工智能病理学平台的开发商,旨在预测患者对各种治疗的反应。这项投资预计将支持该公司平台的持续开发,并扩大其在生物制药公司和合同研究组织中的影响力。

国内公司和行业利益相关者为推出新型工具而增加的投资,以及为满足数字化诊断工具日益增长的需求而推出的产品数量不断增加,预计将支持市场的增长。

制约因素

设备安装的前期成本高昂,阻碍了市场增长

尽管在现代医学中整合和利用这些系统在病理学方面有其好处和应用,但工具的数字化会导致安装和培训使用这些系统来规范工作流程的高昂前期成本。数字设备价格昂贵,需要软件来分析、共享和存储数据,这可能会产生单独成本,也可能成为端到端全系统产品的一部分。

- 例如,根据 NCBI 2022 年发表的一篇文章,数字病理扫描仪的标价约为 10 万美元至 40 万美元。除了列出的价格外,病理学数字解决方案的集成还包括培训病理学家和员工的成本、技术支持、数字载玻片存储系统以及监管或许可成本。

此外,由于高通量扫描仪的价格昂贵,小型甚至中型病理实验室很难负担完整幻灯片图像(WSI)。截至 2020 年,全球每件 WSI 的平均成本约为 237,000 美元。

近年来,与加入劳动力队伍的病理学家数量相比,退休的病理学家数量不断增加。由于病理学家严重短缺,这一因素直接影响了市场。因此,这些病理工具及其安装的高成本减少了采用和培训这些系统的消费者数量,从而对市场产生不利影响。

- 例如,根据 Vachette Pathology 2022 年发表的一篇文章,每 10 万人中病理学家的净缺口总数为 5,700 人。此外,病理学家总数预计将增长8.1%,以满足患者群体对病理学家不断增长的需求。预计病理学家数量的减少将对市场产生负面影响。

数字病理市场细分分析

按产品分析

由于对及时病理结果的强烈需求,数字病理学硬件将得到强劲采用

根据产品,市场分为硬件、软件和存储系统。预计到 2026 年,硬件细分市场将以 58.10% 的份额占据市场主导地位。进行体外测试的实验室数量的增加以及对及时结果的需求不断增加,导致对硬件产品的需求不断增长,预计这将推动该细分市场的增长。

硬件部分进一步细分为扫描仪、组织微点阵仪等。全球范围内对存储标本的数字数据库的需求不断增长,预计将推动该领域在预测期内的增长。由于行业参与者之间在发布和分销方面的合作不断增加,预计扫描仪细分市场将在预测时间内实现最快的增长率。

- 例如,2023 年 3 月,安捷伦科技公司与 Hamamatsu Photonics K.K. 合作。将 Hamamatsu 的玻片扫描仪系统纳入安捷伦的数字病理解决方案。

- 此外,OptraSCAN 于 2021 年 4 月推出了 OS-Ultra 320。它是世界上第一款经济实惠的高速数字病理扫描仪。该扫描仪可在 60 秒内以 40 倍放大倍率扫描区域尺寸为 15x15 毫米的组织/细胞,以减少工作流程错误并扩大病理实验室操作规模。

由于基于人工智能(AI)的算法在病理数据处理和辅助分析中的应用不断增加,市场对基于人工智能(AI)的算法的需求不断增加,预计软件领域将在预测期内稳定增长。软件部分进一步细分为病理管理、数字显微镜查看器、图像分析仪等。传染病的日益流行刺激了对医疗设备的需求体外诊断测试,导致病理学家的工作量更大。显微镜观察器、图像分析仪等软件可以协助病理学家进行疾病诊断,从而减少工作量并提高诊断质量。

此外,越来越多的监管批准以及主要参与者推出这些产品是推动该细分市场增长的一些因素。

- 例如,2023 年 11 月,4D Medical 宣布美国 FDA 批准基于 CT 的通气产品(CT LVAS)。该软件扫描并分析 CT 图像,提供有关肺功能的高质量数据。它还提供从 CT 扫描中提取的定量灌注(血流)数据和可视化数据。

由于对存储关键数据以在未来共享和分析以及即时远程访问数据的需求很高,预计存储系统细分市场将在整个预测期内稳步增长。此外,领先公司推出的新颖数字工具正在推动产品在市场上的采用。

- 软件部门预计到 2024 年将占据 35.2% 的份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

药物发现领域的增长归因于对潜在管道药物的强劲需求

根据应用,市场分为疾病诊断、药物发现等。由于对治疗危及生命的疾病的潜在管道药物的需求不断增加,预计药物发现领域在预测期内将创下最高的复合年增长率。此外,病理学工具的一些应用正在药物发现中出现,例如高通量筛选。

由于患者群体病理检测负担的增加以及早期诊断意识的提高以预测疾病风险并采取预防措施,预计到2026年,疾病诊断领域将占市场份额的54.96%。此外,公司之间不断加强的合作以改善危及生命的疾病的诊断也支持了市场的增长。

- 例如,2021 年 5 月,Quest Diagnostics 与 Paige AI, Inc. 合作,将人工智能整合到其病理工作流程中,以改善癌症检测。

此外,多家公司正在推出软件来应对手动分子测试工作流程的挑战,旨在帮助简化常规诊断测试,以实现标准化和更快的结果。

- 例如,2022 年 6 月,F. Hoffmann-La Roche Ltd 推出了新的 BenchMark ULTRA PLUS 癌症诊断系统。它是最新的先进组织染色平台,可为临床医生提供快速、准确的测试结果,以便就患者的护理过程做出及时的决定。

因此,数字工具在药物发现和疾病诊断中的应用不断增加,例如高通量筛选、深度学习、癌症诊断等预计将推动该领域的增长。

按最终用户分析

由于数字病理学服务的广泛采用和患者入院人数的增加,医院和诊所领域处于领先地位

根据最终用户,全球市场分为医院和诊所、临床实验室等。

预计到 2026 年,医院和诊所领域将占据 62.18% 的主导市场份额。该领域的主导地位归因于大医院提供的患者入院和病理服务数量的增加。此外,通过与主要医院合作推出先进产品的举措以及由于患者人数增加而更多地采用数字工具预计将推动该细分市场的增长。美国、英国和其他发达国家的领先医院已经安装了病理工具和系统来增强工作流程,这对于吸引大量患者至关重要。

- 例如,2022 年 5 月,Sectra 宣布与法国公立医院合作社 UniHA 达成协议。该协议将使 UniHA 相关医院能够按照预先确定的条款和条件采购 Sectra 的解决方案。此次合作使医院网络能够管理其工作流程,从而支持该部门的增长。

由于越来越多的实验室通过使用数字工具对载玻片进行数字化来开发数据库,因此预计临床实验室部分在分析期间也会增长。此外,主要数字解决方案提供商正在相互合作,通过提供定制解决方案来扩展其产品组合。预计这些因素将促进该领域的增长。

- 例如,2022 年 3 月,F. Hoffmann-La Roche Ltd. 宣布与 Bristol Myers Squibb 合作,支持两种新病理算法的改进和部署。开发的两种测定方法将用于临床试验。此次合作旨在创建一种基于人工智能的图像分析算法,以帮助病理学家解释 VENTANA PD-L1 (SP142) 检测。这种合作的重点是提供关键解决方案,以满足临床实验室不断增长的产品需求,预计将推动该领域的增长。

一些主要行业参与者还推出了新颖的数字病理学解决方案,以增强临床实验室的工作流程。

- 例如,2023年12月,Thermo Fisher Scientific Inc.推出了Thermo Scientific KingFisher Apex Dx(一种自动化核酸纯化仪器)和Applied Biosystems MagMAX Dx病毒/病原体NA分离试剂盒,用于从呼吸道生物标本中分离和纯化病毒和细菌病原体。该系统使实验室能够在为特定下游应用获得优质核酸时获得最高程度的一致性、再现性和可靠性。

此外,在大流行期间更多地采用远程病理学进行远程诊断,也为临床实验室提高主要消费者对此类产品的认识提供了机会。

区域见解

从地理上看,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

North America Digital Pathology Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2024年,北美市场价值在全球市场中达到4.2亿美元。心脏病等慢性疾病的发病率不断上升,以及患此类疾病的风险较高的老年人口不断增加,预计将增加对病理检测的需求。不断增加的测试负担,加上对简化工作量的需求不断增加,预计将提高该地区病理学家对数字工具的采用。预计到2026年美国市场将达到5亿美元。2025年北美市场创造4.8亿美元,占全球市场格局的36.74%,预计2026年将达到5.4亿美元。

- 根据《美国医学会网络杂志》2021年发表的一篇文章,美国成年人患糖尿病的总人数估计为13%,其中34.5%的人符合糖尿病前期的标准。研究发现老年人中糖尿病前期和糖尿病的患病率较高。老龄化人口中慢性病的患病率不断上升,预计将支持常规检测的需求并推动区域市场的增长。

此外,市场参与者越来越重视无机增长战略,例如建立伙伴关系和协作,推出创新的数字工具来管理工作流程并满足对定制解决方案不断增长的需求。这些是推动北美市场增长的主要因素。

- 例如,2022 年 1 月,Vital Signs Solutions Ltd. 宣布推出 PocDoc 测试,这是一种基于智能手机的心血管疾病家庭测试。该测试在六分钟内涵盖了完整的五项标记脂质面板,这被认为是心血管评估的黄金标准。

欧洲

就市场份额而言,欧洲位居第二。与传统病理学相比,更喜欢数字工具的患者数量激增,而战略发展(例如主要行业参与者的专有技术专利)正在推动区域市场的增长。此外,该地区越来越多地采用技术先进的产品、不断增加的监管批准和产品的推出是推动市场扩张的一些因素。英国市场预计到2026年将达到0.5亿美元,德国市场预计到2026年将达到1.1亿美元。欧洲2025年占全球市场的25.47%,估值为3.3亿美元,预计2026年将达到3.7亿美元。

- 例如,2022 年 6 月,F. Hoffmann-La Roche Ltd 推出了用于数字病理学的 VENTANA DP 600 幻灯片扫描仪。该扫描仪通过精确诊断提供增强的患者护理。

- 2021年9月,Visiopharm宣布,该公司开发的一种用于标记组织病理学图像和训练深度学习模型的新方法已获得欧洲专利。该专利为该公司在病理学行业提供了专有优势,预计将推动市场的增长。

亚太地区

预计亚太地区数字病理市场在预测期内将实现最高增长率。越来越多的医疗连锁店与主要公司合作来管理诊断实验室不断增加的测试量,预计将促进区域市场的增长。此外,公共和私人机构投资的增加以及医疗基础设施的不断发展正在加速关键利益相关者对数字工具和解决方案的采用。此外,患者人数的增加正在推动亚洲国家的市场增长。日本市场预计到2026年将达到0.9亿美元,中国市场预计到2026年将达到0.7亿美元,印度市场预计到2026年将达到0.5亿美元。亚太地区2025年将达到2.8亿美元,占全球市场份额的21.80%,预计2026年将达到3.2亿美元。

- 例如,2022 年 2 月,泰国玛希隆大学 Siriraj 医院宣布与澳大利亚数字商业顾问 DB Results 扩大合作伙伴关系。该协议涉及利用 DB 的外部系统来构建 Siriraj 的数字应用程序,例如病理学应用程序。预计此类举措和对病理服务不断增长的需求将推动该区域市场的增长。

中东和非洲

2025年,中东和非洲占据全球市场7.33%的份额,估值达到0.9亿美元,预计2026年将增长至1亿美元。

拉美

2025年拉美地区为全球市场贡献约1.1亿美元,占比8.66%,预计2026年将达到1.3亿美元。

拉丁美洲、中东和非洲地区在全球市场中稳步发展。由于人口增长,患者不断涌入医疗旅游数字化的不断采用预计将推动该区域市场的增长。此外,患者医疗保健支出的增加和数字工具应用的增加(例如远程病例审查、虚拟教育、缩短响应时间和改进工作流程)等因素预计将促进这些地区的市场增长。

数字病理市场主要公司名单

广泛的产品组合和主要参与者不断增加的无机业务活动将刺激市场竞争

F. Hoffmann-La Roche Ltd.、Koninklijke Philips N.V.、Leica Biosystems Nussloch GmbH 和 3DHISTECH Ltd. 在 2023 年占据了最高的市场份额。这些公司的主导地位归因于其强大的数字工具产品组合以及不断增加的研发投资以推出技术先进的工具。此外,与主要服务提供商的战略合作和完善的分销渠道是推动市场的其他关键因素。市场上的知名公司致力于引进技术先进的产品,以获得相对于其他公司的竞争优势。

- 例如,2022 年 1 月,Aiforia 宣布与梅奥诊所合作,在该诊所建立一个人工智能驱动的病理学研究中心。此次合作的重点是利用 Aiforia 在数字平台和深度学习方面的专业知识,在转化研究中实现更快的结果和可扩展的研究。这一发展将进一步提升公司在竞争格局中的全球市场份额。

此外,PaigeAI, Inc、PathAi、Aiforia 等几家公司专注于在市场上提供定制解决方案,以集成和分析来自各种设备的数据。

- 2021 年 8 月,Xybion 公司宣布推出 Pristima XD 数字病理学,将临床前实验室信息系统完全集成到病理工作流程中。

主要公司简介:

- 赛默飞世尔科技公司(美国)

- 霍夫曼-拉罗氏有限公司(瑞士)

- 滨松光子学株式会社(日本)

- 3DHISTECH 有限公司(匈牙利)

- 皇家飞利浦公司。 (荷兰)

- 阿波罗企业影像公司(美国)

- 塞克特拉公司(瑞典)

- 休伦科技国际公司(加拿大)

主要行业发展:

- 2024 年 2 月– F. Hoffmann-La Roche Ltd 宣布与 PathAI 合作,为罗氏的组织诊断业务开发人工智能 (AI) 数字病理算法。

- 2023 年 10 月– F. Hoffmann-La Roche Ltd 宣布与 Ibex 和 Amazon Web Services 建立合作伙伴关系,以促进人工智能数字病理解决方案的采用。这种支持人工智能的解决方案有助于诊断乳腺癌和前列腺癌。

- 2023 年 8 月– PathAI宣布其产品“AISight数字病理图像管理系统”商用。

- 2022 年 10 月– 滨松光子学 K.K.与 Indica Labs 建立合作伙伴关系,提供优化的数字工作流程。

- 2022 年 4 月 –3DHISTECH Ltd. 宣布与加泰罗尼亚健康研究所 (ICS) 达成协议,作为其 DigiPatICS 项目的一部分,在由 8 家医院、超过 168 名病理学家和每年超过 100 万张切片组成的网络中部署病理学数字工具。此次开发提升了公司在行业中的品牌形象,重点是建立其市场影响力。

- 2022 年 3 月 –Thermo Fisher Scientific, Inc. 推出了带有 CE-IVD 标记的 Ion Torrent Genexus Dx 集成测序仪,这是一款自动化、新一代测序 (NGS)用于临床实验室并进行诊断和临床研究的平台。

- 2022 年 1 月- Leica Biosystems Nussloch GmbH 宣布与生物技术公司 Leap Therapeutics 合作开发一种伴随诊断来检测 Dickkopf 相关蛋白 1 (DKK1)。该检测的开发旨在针对 Leap Therapeutics 的抗 DKK1 癌症疗法 DKN-01 的临床开发,该疗法目前正在进行临床试验。

- 2021 年 10 月- F. Hoffmann-La Roche Ltd. 与人工智能驱动技术的全球领导者 PathAI 合作,开发基于人工智能的应用程序,以改善患者护理。

报告范围

全球市场研究报告提供了详细的市场分析。它重点关注关键方面,例如领先公司、产品、应用程序和最终用户。此外,它还提供了对最新数字病理市场趋势的见解,并重点介绍了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

生长 速度 |

2026 年至 2034 年复合年增长率为 18.56% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 13 亿美元,预计到 2034 年将达到 57.5 亿美元。

2025年,北美市场规模为4.8亿美元。

市场复合年增长率预计将达到18.56% 在预测期内。

从产品来看,硬件领域将引领市场。

慢性病患病率的增加和数字工具在诊断中的应用不断增加是推动市场的关键因素。

F. Hoffmann La Roche Ltd、Koninklijke Philips N.V.、Leica Biosystems Nussloch GmbH 和 3DHISTECH Ltd. 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 149

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道