数字签名市场规模、份额和行业分析,按部署模式(软件/应用程序和即服务)、按企业类型(企业/企业和政府实体)、最终用途(法律服务、BFSI、医疗保健、房地产、教育、制造、跨境贸易等)以及区域预测,2026-2034 年

数字签名市场规模

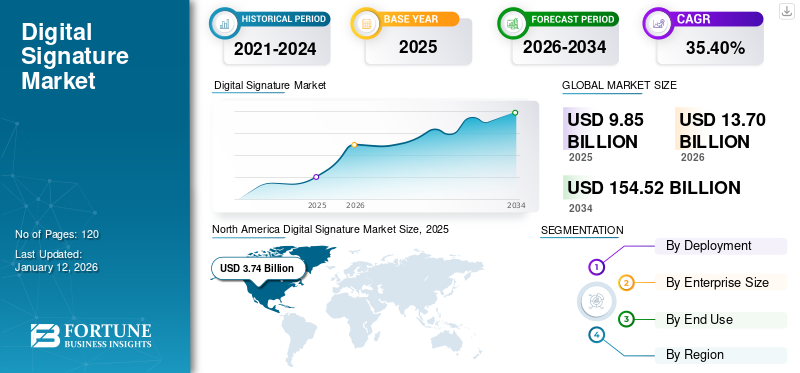

2025 年,全球数字签名市场规模为 98.5 亿美元。预计该市场将从 2026 年的 137.0 亿美元增长到 2034 年的 1545.2 亿美元,预测期内复合年增长率为 35.40%。 2025 年,北美以 38.00% 的份额主导市场。

数字签名使用加密技术创建数字证书,以确认电子文档的真实性和完整性。这是一种通过验证签名者身份并确保文档未被更改来以电子方式签署文档的安全方法。

公司越来越注重采用人工智能(AI)和区块链技术融入其电子签名平台,以提供增强的自动化、身份验证、欺诈预防和用户体验。这一趋势正在快速发展,并可能推动市场增长。

该市场由 Adobe Inc.、DocuSign, Inc.、OneSpan, Inc.、GlobalSign, Inc. 和 SIGNiX, Inc. 等老牌主要参与者主导。这些参与者专注于与企业、政府实体和金融机构建立合作伙伴关系,以在全球范围内提供安全且增强的电子文档签名体验。

下载免费样品 了解更多关于本报告的信息。

监管格局

|

地区/国家 |

监管框架 |

主要特点 |

法律认可 |

适用范围 |

认证机构 |

|

欧盟 (EU) |

eIDAS 法规(欧盟)第 910/2014 号 |

定义了三种类型的电子签名:简单、高级和合格。 |

合格电子签名(QES)与手写签名具有同等法律效力。 |

适用于所有欧盟成员国,确保跨境认可。 |

eIDAS 认可的合格信托服务提供商 (QTSP)。 |

|

美国(U.S.) |

ESIGN 法案 (2000) 和 UETA (1999) |

ESIGN 提供联邦认可; UETA 适用于州一级。 |

如果各方同意,电子签名具有法律约束力。 |

ESIGN适用于全国; UETA 已被 47 个州采用。 |

认证机构受到联邦和州法律的认可。 |

|

印度 |

2000 年信息技术法(IT 法) |

识别基于非对称密码系统的数字签名。 |

数字签名与传统签名具有同等的法律效力。 |

适用于整个印度,包括电子申报和商品及服务税申报。 |

认证机构由认证机构控制者 (CCA) 授予许可。 |

生成人工智能的影响

人工智能自动化的发展推动更快、更高效的数字签名工作流程

数字签名平台使用散列和公钥基础设施(PKI)等加密技术来确保电子文档的完整性和真实性。在人工智能生成内容的时代,使用这些技术来保护电子文档非常重要,因为在人工智能生成内容的时代,可能会生成虚假文档,并可能带来欺诈和错误信息的风险。人工智能技术可以借助生物识别数据轻松验证用户身份,以检测违规行为和欺诈活动。这可以缩短周转时间并降低运营成本。

此外,市场参与者越来越注重整合生成式人工智能技术融入其电子签名平台,以增强用户体验并吸引全球范围内的大量客户群。

例如,

- 2023年4月,上上千推出业界首款专属AI产品“哈勃”。 Hubble 通过在初始化阶段总结合同内容、简化文档理解和审查来帮助客户。

市场动态

市场驱动因素

企业对数字签名的认识和接受程度不断提高推动市场增长

由于数字签名平台的法律有效性以及为敏感文档提供的增强的安全性,全球的企业和消费者越来越熟悉数字签名平台。许多企业正在使用数字签名解决方案代替传统的纸质签名来执行各种类型的协议,包括金融交易、合同和租赁相关工作。多个行业对电子签名的认识和法律认可度的提高正在推动其在全球的采用。在 BFSI、制造业、房地产和政府部门等高度监管的行业中,电子签名被认为是理想的方法,因为它们可以确保文件的完整性和真实性。例如,

- 据行业专家称,在美国和欧洲的金融公司,当客户有选择时,超过 90% 的客户选择电子签名文件,而不是传统的纸质签名。

这些因素正在推动企业采用电子签名,从而促进市场增长。

市场限制

高实施成本和监管合规性可能会阻碍市场增长

数字签名平台的实施需要很高的成本,特别是对于小型组织而言,而对于大型企业来说,则需要大量的初始投资。这些成本可能包括购买硬件(生物识别系统和签名板)和软件许可证。此外,组织可能需要招聘新人员或为现有员工提供培训,以有效地操作这些系统。这种高昂的初始实施成本可能会成为中小企业投资如此昂贵的系统的障碍。

此外,全球不同国家对电子签名的使用有不同的规则和要求。例如,在某些司法管辖区,对电子签名的使用可能没有什么限制,或者可能需要额外的证书来验证文档并被视为合法。这些差异可能会造成不确定性并延迟电子签名的采用。

市场机会

对数字化转型和电子政务计划日益增长的需求为市场增长创造了丰厚的机会

全球各国政府都在积极推动数字化进程,以减少文书工作、提高效率并提供更好的公共服务。对采用电子政务的日益重视是电子签名在政府实体中日益普及的一个关键因素。例如,

- 在印度,全国范围内推动使用电子签名进行在线交易和文件授权,简化了公共和私营部门采用电子签名的路径。

- 在欧洲,多个国家正计划制定统一战略,以在成员国之间创建无缝的数字环境。这一举措正在推动电子签名在整个地区的采用。

这些政府主导的数字化转型项目为政府组织采用电子签名解决方案创造了有利可图的机会。

数字签名市场趋势

区块链技术在数字签名中的应用将成为突出的市场趋势

无纸化系统的日益普及,催生了各行业对电子授权的巨大需求。区块链技术在网络安全、政治等领域也越来越受欢迎。 数据分析。此外,它还用于电子签名软件,以在签名过程后保护文档的完整性。例如,

- 根据 eMudhra 2021 年 10 月关于区块链的报告,所有交易均经过数字签名,以确保数据完整性并防止篡改。

通过集成区块链,电子签名平台可以增强安全性和透明度,确保文件一旦签署就无法更改。这些功能对于促进数字签名的采用至关重要,预计将在预测期内为数字签名市场的增长做出重大贡献。

下载免费样品 了解更多关于本报告的信息。

分割分析

按部署模式

对便利性和可达性的需求不断增长软件/应用程序 细分市场增长

根据部署模式,市场分为软件/应用程序(基于云和移动)和即服务。

到 2026 年,软件/应用程序占据最大的市场份额,达到 81.20%,因为数字签名解决方案允许用户通过互联网连接随时随地签署文档。此功能消除了物理可用性的需要以及打印、签名和扫描文档的耗时任务,从而提高了便利性和效率。

由于服务预计在预测期内以最高复合年增长率增长,因为企业不需要在基础设施、硬件或软件许可方面进行大量投资。这种模式通常以按使用付费或订阅的方式提供,有助于企业控制成本。此功能对于 IT 基础设施预算有限的中小企业来说是有利的。

按企业类型

需求不断增长先进的加密技术促进了商业/企业细分市场的增长

根据企业类型,市场分为企业/企业(大型企业和中小企业)和政府实体。

2026 年,企业/企业占据了最大的市场份额,达到 76.80%,因为电子签名使用公钥基础设施 (PKI) 等先进的加密技术来确保签名文档的真实性和完整性。它们提供了一种验证签名者身份的安全方法,并确保文件保持不变。因此,它们主要应用于金融、医疗保健、房地产和制造等行业,以保护其敏感信息。

由于政府官员越来越多地使用电子签名平台来保护电子邮件和其他电子通信的安全,预计政府实体在预测期内将以最高的复合年增长率增长。这些平台有助于确保官方政府文件的真实性和保密性。

按最终用途

[5外5fNDdN]

对更快交易处理的需求激增主导了BFSI 细分市场增长

根据最终用途,市场分为法律服务、BFSI、医疗保健、房地产、教育、制造业、跨境贸易和其他(媒体和娱乐)。

法律服务细分市场占据主导地位,2026 年占据 23.20% 的市场份额。2024 年,银行金融服务和保险 (BFSI) 占据最大的市场份额。银行机构中传统的纸质签署流程通常需要亲自到场、打印、文件管理和邮寄,这可能会导致文件处理的延误。为了加快交易和审批流程,多家银行机构越来越多地采用电子签名平台来实现在线实时签署文件。此外,它还缩短了贷款、保险索赔、开户和其他服务的审批时间,从而提高了银行服务的速度。

预计医疗保健在预测期内将以最高的复合年增长率增长。随着数字技术的日益普及,医护人员和医生严重依赖每位患者的精确医疗记录来提供正确的治疗。因此,全球多个医疗机构正在将电子签名设备直接集成到其医院信息系统(HIS)和电子健康记录(EHR)平台中,以在现有软件中无缝扫描文档和更新记录,从而推动该细分市场的增长。

数字签名市场区域前景

根据地区,对北美、欧洲、亚太地区、南美、中东和非洲的市场进行了研究。

北美

North America Digital Signature Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为37.4亿美元,占全球行业的38.00%,预计2026年将达到50.6亿美元。该地区被誉为数字文档技术的早期采用者。根据 2000 年美国《全球和国家商务电子签名 (ESIGN) 法案》,电子签名在联邦法律适用的美国每个州和地区均得到法律认可。在该地区,银行、医疗保健和法律服务等行业已采用数字签名来增强安全性并防止欺诈。

- 例如,大约 70%-80% 的美国组织已在其运营中采用电子签名工具,作为其更广泛的业务的一部分数字化转型技术。

在美国,组织越来越重视效率、安全性和合规性,这是电子签名工具大量采用的关键驱动因素。此外,随着网络犯罪事件数量的增加,全国范围内对电子签名的需求也在增加,因为它提供了比传统手写签名更高的安全级别。预计到 2026 年,美国市场将达到 35.8 亿美元。例如,

- 据行业专家称,到 2024 年,美国 78% 的律师事务所已采用电子签名软件作为其远程工作技术堆栈的一部分。

南美洲

由于政府服务中越来越多地采用电子签名,电子签名的采用在南美洲显着增长,使公民能够在线访问服务并安全地提交文件。例如,

- 2001 年 11 月,阿根廷颁布了 Ley N° 25.506,这是一项支持商业和政府交易的电子签名法。

此外,该地区的律师事务所和法院越来越多地采用电子签名工具来处理合同、文件和其他法律文件。它通过减少纸质流程来加速文档工作。

欧洲

2025 年,欧洲市场规模为 27.1 亿美元,占全球市场份额的 27.50%,预计到 2026 年将达到 37.4 亿美元。在欧洲,由于各行业电子商务系统的实施不断增加,数字签名正在以惊人的速度增长。 2016 年 7 月,欧盟制定了 eIDAS(电子识别、身份验证和信任服务)等新法规,以建立整个地区的电子签名工具框架。此外,该地区国家可以合作制定电子签名法规和标准,以简化跨境交易并促进区域一体化。到2026年,英国市场预计将达到7.1亿美元,而德国市场预计到2026年将达到7亿美元。例如,

- 2023 年 3 月,伦敦初创公司 RegTech 推出了数字签名解决方案 dSign。通过将 DLT 的强大功能与其旗舰产品 dSend 相结合,该公司为各种规模的企业提供了电子签名。其经济实惠的固定费用模式支持各个行业的采用。

中东和非洲

2025 年,中东和非洲占全球市场的 8.40%,估值为 8.3 亿美元,预计到 2026 年将达到 11.7 亿美元。各行业越来越多地采用电子签名,推动了该地区的市场增长。迪拜国际金融中心(DIFC)已通过《电子交易法》,根据该法,数字签名在该国的金融组织中得到合法接受。此外,阿联酋政府提倡在公共部门服务中使用电子签名,这在推动该地区市场增长方面发挥着至关重要的作用。

亚太地区

2025 年,亚太地区的市场规模为 19.8 亿美元,占全球市场的 20.10%,预计到 2026 年将增长至 28.8 亿美元。在政府旨在改善各行业数字化的强有力举措的支持下,该地区正在见证各个行业的快速数字化转型。在中国,《电子签名法》(ESL)于 2004 年首次颁布,并于 2015 年修订,随后于 2019 年进行了更新。在印度,《信息技术法》(2000 年)为数字签名的使用提供了法律框架。这些法律在法律上承认电子签名并提供监管支柱。因此,政府、法律和金融部门越来越多地采用电子签名工具预计将推动整个地区的市场增长。日本市场预计到2026年将达到5.6亿美元,中国市场预计到2026年将达到5.9亿美元,印度市场预计到2026年将达到4.1亿美元。

- 例如,2023 年 7 月,Zoho Corporation Pvt. Ltd. 与普华永道印度公司建立合作伙伴关系,以促进跨企业的数字化转型。通过此次合作,Zoho 旨在将其产品与普华永道的咨询服务相集成,以提高业务效率。

世界其他地区

2025年拉丁美洲市场价值为6亿美元,占全球收入的6.10%,预计2026年将达到8.5亿美元。

竞争格局

主要行业参与者

主要市场参与者正专注于合作伙伴关系和收购策略以扩大其客户群

主要参与者正致力于通过提供特定行业的服务来扩大其全球地域影响力。主要参与者战略性地将重点放在与区域参与者的收购和合作上,以保持跨地区的主导地位。顶级市场参与者正在推出新的解决方案以扩大其消费者基础。产品创新不断增加的研发投资正在促进市场扩张。因此,顶尖公司正在迅速实施这些战略举措,以维持其在市场上的竞争力。

研究的主要数字签名公司列表:

- Adobe, Inc.(美国)

- OneSpan公司(我们。)

- 文档签名公司(我们。)

- 泰雷兹集团(法国)

- 亚萨合莱(瑞典)

- 环球标志公司(比利时)

- 委托公司(我们。)

- Ascertia 有限公司(英国)

- SIGNiX, Inc.(美国)

- 伊迪米亚(法国)

- IdenTrust(美国)

- 快速签名(法国)

- SigniFlow(英国)

- 标志威尔(美国)

- AlphaTrust(美国)

- 阿塔利斯(意大利)

- Zoho 公司列兵。有限公司(印度)

- 公证人(美国)

- Symtrax(美国)

- 数字签名者(德国)

….还有更多

主要行业发展

- 2025 年 3 月:DocuSign, Inc. 与 Algebrik AI 建立了战略合作伙伴关系。通过此次合作,DocuSign 将其电子签名和协议自动化功能集成到 Algebrik AI 的平台中,以实现无缝贷款发放工作流程并增强客户体验。

- 2024 年 7 月:Protean eGov Technologies Ltd 推出了电子签名工具eSignPro。它配备了企业级全栈智能文档和自动化套件,可帮助组织轻松开展业务。

- 2024 年 5 月:Cygnet.One 与 GlobalSign 合作推出了 Cygnature,这是一款由区块链技术支持的电子签名工具。通过该产品的推出,该公司旨在为中东和印度提供安全、无纸化的交易。

- 2023 年 2 月:Zoho 更新了面向 ISV 和 OEM 的 Zoho Sign 服务。该服务使软件供应商和设备制造商能够将 Zoho 的电子签名功能整合到他们的产品中。它提供强大的 API、用于无缝应用程序集成的移动 SDK、SSO 身份验证以及完全定制品牌以增强品牌形象的能力。

- 2023 年 1 月:DocuSign 与 TechnoBind 合作,向印度市场展示电子签名技术,以配合数字印度活动。此次合作利用了 DocuSign 的一系列应用程序和集成来简化整个协议流程,包括电子签名、合同生命周期管理和文档创建。

投资分析和机会

Adobe Inc.、DocuSign, Inc.、OneSpan, Inc.、GlobalSign, Inc. 和 SIGNiX, Inc. 等市场主要参与者都致力于丰富其合作伙伴生态系统。这种方法可以帮助他们增强产品专业知识并增强客户体验。此外,市场参与者也在加强其分销商和经销商,以扩大其全球影响力。此外,市场参与者正在不断努力获得符合法规的多个合规性的支持,并为客户提供安全和简化的流程。预计这些因素将为市场增长创造有利可图的机会。

报告范围

报告对市场进行了详细分析,重点关注领先企业、服务类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 35.40% |

|

单元 |

价值(十亿美元) |

|

分割 |

按部署模式

按企业类型

按最终用途

按地区

|

|

报告中介绍的公司 |

|

常见问题

预计到2034年,市场规模将达到1545.2亿美元。

2025年,市场估值为98.5亿美元。

预计该市场在预测期内将以 35.40% 的复合年增长率增长。

从部署模式来看,软件/应用程序领域引领市场。

提高企业对数字签名的认识和接受度是推动市场增长的关键因素。

Adobe, Inc.、OneSpan, Inc.、DocuSign, Inc.、Thales Group、ASSA ABLOY、GlobalSign, Inc.、Entrust Corporation、Ascertia Limited、SIGNiX, Inc. 和 IDEMIA 是市场上的顶级参与者。

2025 年,北美以 38.00% 的份额主导市场。

从最终用途来看,医疗保健领域预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。