电网规模电池市场规模、份额和行业分析,按电池化学(铅酸、钠基、氧化还原液流、锂离子等)、所有权(第三方拥有、公用事业拥有)、应用(可再生能源、调峰、辅助服务、备用电源等)以及区域预测,2026-2034年

主要市场见解

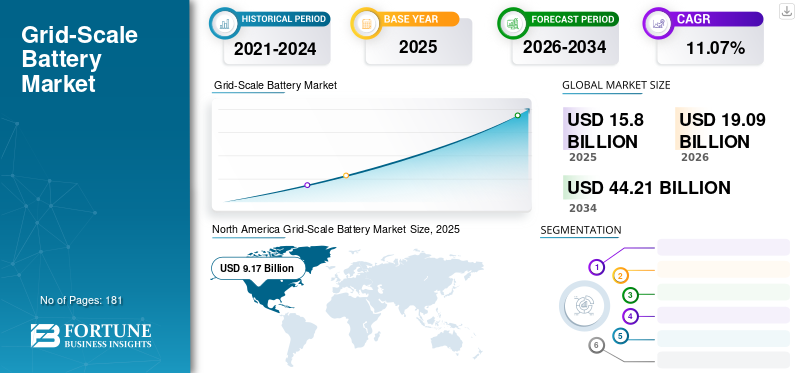

2025年全球电网规模电池市场规模为158亿美元,预计将从2026年的190.9亿美元增长到2034年的442.1亿美元,预测期内复合年增长率为11.07%。北美在2025年占据全球电网规模电池市场的主导地位,份额为58.49%。沙特阿拉伯的电网规模电池市场预计将大幅增长,到2032年预计达到191.4亿美元。美国的电网规模电池市场预计将大幅增长,到2032年预计将达到191.4亿美元。

电网规模电池是一项使电网运营商和公用事业公司能够储备能源以供以后使用的技术。电池储能系统 (BESS) 是一种电化学装置,可从发电厂或电网充电(或收集)能量。然后,它会在需要时释放该能量以提供电力或其他电网服务。可再生能源的崛起趋势正在推动电网规模电池市场的增长。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

全球电网规模电池市场概览

市场规模:

- 2025 年价值:158亿美元

- 2026 年价值:190.9亿美元

- 2034 年预测值:442.1亿美元,2026-2034年复合年增长率为11.07%

市场份额:

- 区域负责人:2025年北美市场份额约为58.49%

- 增长最快的地区:在印度、中国、日本和澳大利亚等国家的电气化努力和可再生能源整合的推动下,亚太地区预计将快速增长

- 最终用户领导者:由于大规模电池部署用于电网稳定和可再生能源并网,公用事业公司拥有的(公用事业规模)领域占据主导地位

行业趋势:

- 电池技术进步:电池材料和自动化制造的创新正在提高能量密度,同时降低成本

- 可再生能源并网和电网稳定性:太阳能和风能装置的增加正在推动对电网规模电池的需求,以管理能源间歇性并提高电网可靠性

- 公用事业拥有的部署:公用事业公司越来越多地拥有和运营电网规模的电池系统,以优化运营效率和成本效益

驱动因素:

- 政府支持和可再生能源采用:清洁能源政策和投资的增加正在加速电网规模的电池存储部署

- 电池成本大规模下降:大规模生产和技术改进正在降低电网规模电池系统的成本

- 电网可靠性和灵活性需求:对能源转移、频率调节和黑启动功能等服务的需求不断增长正在推动采用

- 电气化和工业化增长:不断扩大的电力需求,特别是在发展中经济体,正在推动可靠的储能解决方案

- 直接所有权的公用事业偏好:公用事业公司更喜欢拥有存储资产,以保持对性能的控制并最大限度地提高投资回报

全球 COVID-19 大流行是史无前例的、令人震惊的,与大流行前的水平相比,所有地区的电网规模电池的需求都高于预期。 COVID-19大流行给2020年的市场带来了挑战;根据国际能源署的数据,2020 年和 2021 年年度电网规模电池存储量有所增加。这一增长意味着,尽管面临 COVID-19 的挑战,市场仍在增长。

市场趋势

电池技术的重大进步推动市场增长

随着产量的增加,单位制造成本不断降低,使得电网规模的电池更容易被广泛采用。与传统锂离子电池相比,新型正极和负极材料具有更高的能量密度和更低的生产成本,进一步降低了电池系统的整体成本。自动化和先进的制造技术可优化生产效率,从而有助于降低成本。

富镍层状氧化物和磷酸铁锂等新材料可提供更高的能量密度,使电池能够在更小的体积内存储更多的能量,从而减少部署占地面积和成本。用硅代替传统的石墨阳极可提供更高的理论能量密度,有可能使存储容量加倍并增加未来电池系统的续航里程。堆叠和封装的进步提高了能量密度,同时又不影响安全性或稳定性。电池技术预计将继续进步,进一步降低成本、提高性能并扩大应用范围,从而有助于向更清洁、更具弹性的能源未来转型。

熔盐电池制造趋势日益增强利润丰厚的市场机会

热存储最近并没有像电池存储那样引起业界的关注,电池存储的部署正在不断增加。锂离子电池主要用于电网规模电池,但近年来,熔盐电池获得了巨大的关注。这种关注归因于其与其他类型电池相比的优势。钠电池的一些优点是可持续性、减少关键材料的使用和频率、钠的较大半径及其较低的氧化还原电位导致比锂离子电池更低的能量密度。

增长因素

电网规模电池的优势推动市场增长

储能具有许多优势,例如整合不同的资源并提高可靠性和弹性。此外,电网规模的电池还具有套利的优势。套利包括在能源价格较低时对电池充电,并在能源价格较高的高峰时段对电池进行放电。对于电池储能系统(BESS)运营商来说,这种做法可以通过利用全天变化的电价来提供收入来源。能源套利服务的延伸是减少可再生能源削减。

工厂运营商和项目开发商有兴趣尽可能多地使用具有成本效益且无排放的可再生能源发电。然而,在可变可再生能源 (VRE) 份额不断增加的系统中,传统发电机的灵活性有限以及可再生能源供应和电力需求之间的时间差异可能会导致可再生发电机限制其输出。通过在可再生能源发电过剩期间用低成本能源为电池充电并在需求高时放电,事实证明,对于工厂运营商来说是有利可图的。

BESS 可以减少可再生能源的限制,并最大限度地提高开发商向市场出售的价值。没有电力市场的能源系统套利的另一个延伸是负载均衡。通过负载平衡,系统运营商可以在发电过剩期间为电池充电,并在需求过剩期间释放能量,以更有效地协调发电资源的使用。

加强可再生能源与电池存储的集成,以促进电池的采用

电网规模的电池存储也可以为清洁能源做出贡献。电池存储是可以提高电力系统灵活性并实现高水平可再生能源整合的多种技术选择之一。研究和现实经验表明,互联能源系统可以安全可靠地整合来自可变可再生能源(VRE)的大量可再生能源,而无需新的储能资源。

电池的尺寸已开始达到允许可再生能源取代中型电池的尺寸天然气发电机。电池容量约为 200 兆瓦,甚至可以用可再生能源取代中小型天然气发电机。国家可再生能源实验室能源分析师韦斯利·科尔表示,增加存储也使可再生能源更加可行。此外,可再生能源并网越多,其价值下降得越多。存储有助于捕获在中午电力需求较低时可能损失的多余能源,并将其转移到更有价值的时间。

可再生能源产生的电力直接供给电网供消费者使用,但电网的需求会波动。如今,电池存储系统为中型可再生能源生产商提供了一种廉价且真正的解决方案来捕获所产生的电力。连接到国家电网后,可以参与需求响应计划,并利用储存的能量产生最大回报率。

制约因素

安装和维护成本高昂阻碍市场扩张

锂离子电池由于其能量成分(由有机溶剂、富氧阴极和可燃气体组成的电解质)的异常而点燃。此外,锂离子电池对高温特别敏感,而且本质上是易燃的。这些电池组因热而损坏的速度比通常情况下要快得多。当锂离子电池组发生故障时,它会起火并可能造成广泛的伤害。

尽管锂离子电池具有诸多优点,但也有其缺点。它很脆弱,需要保护电路来维持安全运行。每个电池组中内置的安全电路在整个充电过程中限制每个电池的最高电压,并防止电池电压在放电过程中下降得太低。

老化是大多数锂离子电池的一个问题,许多制造商保持沉默。一年后,无论是否使用电池,容量都会明显下降。电池通常会在两三年后失效。应该指出的是,其他化学物质也具有与年龄相关的退化效应。对于以下情况尤其如此镍氢当暴露于高环境温度时。

此外,全钒RFB是研究和开发最多的RFB化学物质。然而,昂贵的化学品阻碍了该系统的市场接受度。然而,水溶性有机氧化还原物质为低成本材料提供了潜在的选择。定制分子结构以获得高溶解度和最佳潜力所需的合成过程反过来又增加了材料成本并限制了多孔膜的可用性以减少交叉,进一步增加了资本和维护成本。

市场细分

通过电池化学分析

凭借成熟的供应链,锂离子电池领域将主导市场

根据电池化学性质,市场分为锂离子电池、铅酸电池、氧化还原液流电池、钠电池等。到2026年,锂离子电池市场将占据最大市场份额,达到98.49%。由于技术创新和制造能力的提高,这些电池被用于各种应用。锂离子技术占北美运行的大型电池存储系统装机功率和能量容量的 90% 以上(在充电和放电之间损失大量能量)并且响应时间快。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按所有权分析

由于投资增加,公用事业部门将领先

根据所有权,市场分为第三方所有和公用事业所有。由于政府和非政府公用事业公司投资增加,到2026年,公用事业部门将占据电网规模电池市场份额78.61%。该领域受到美国储能协会(ESA)等区域组织积极政治框架的推动。公用事业公司可以更好地了解电网的需求,并可以更好地定位和配置存储以满足其需求,但将所有成本转嫁给客户。

按应用分析

可再生能源与电网规模电池集成的趋势不断增强,可再生能源领域将占据主导地位

按应用划分,市场分为可再生能源、调峰、辅助服务、备用电源等。在预测期内,可再生能源领域将主导市场。到 2026 年,可再生能源领域将占据 41.38% 的市场份额。公用事业规模电池和可再生能源电力成本的综合下降可能会扩大基于电池的储能系统在向脱碳世界过渡中的作用。

区域见解

North America Grid-Scale Battery Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模达到91.7亿美元,占市场总收入的58.49%,预计2026年将达到111.6亿美元,北美地区占据市场主导地位。有利的政府政策、可再生能源部署的税收减免以及公共和私营公司投资的增加是推动区域市场规模扩大的一些关键特征。预计到2026年美国市场将达到103.8亿美元。

亚太地区

2025年,亚太地区市场规模为33.9亿美元,占全球需求的21.86%,预计到2026年将增长至41.7亿美元。亚太地区预计将在预测期内实现最高的复合年增长率。由于政府持续采取举措和投资以促进市场增长,中国在该地区的销售额中占据最大份额。日本市场预计到2026年将达到2亿美元,中国市场预计到2026年将达到37.4亿美元。

欧洲

2025年欧洲为全球市场贡献约21.1亿美元,占12.57%份额,预计2026年将达到24亿美元。欧洲也在努力提振本土电池制造。公正过渡基金支持依赖化石燃料的地区发展储能设施。此外,恢复和复原力基金将 37% 的资金专门用于 COVID-19 恢复的可持续气候支出。储能的发展应该会受益于此。英国市场预计到2026年将达到12.9亿美元,德国市场预计到2026年将达到9.5亿美元。

世界其他地区

2025 年,世界其他地区的市场规模为 11.3 亿美元,占全球市场份额的 0.00%,预计到 2026 年将达到 13.5 亿美元。世界其他地区预计也将以惊人的速度增长。在各种形式的能源储存中,电化学电池是拉丁美洲能源领域使用的主要候选者。另一方面,电池部署面临着进口成本高昂等财务挑战。这一因素阻碍了世界其他地区电网规模电池的市场扩张。

按键列表 电网规模电池 公司

通用电气凭借其广泛的产品系列和知名品牌将占据主导地位

通用电气致力于解决其业务的关键方面,从而使其在市场上具有竞争优势。一些重要因素包括其财务状况、经验丰富的员工、产品的独特性等。此外,广泛的研发能力和坚实的员工队伍也是通用电气的优势。例如,

- 2018年3月,GE宣布推出名为Reservoir的创新能源存储平台。该水库与整个电网相结合,使客户能够增加可再生能源整合,提高财务绩效,改善电网运营,降低能源成本,并实现更加分散的本地发电。

主要公司简介:

- 三星SDI有限公司(韩国)

- 日本NGK绝缘子有限公司。 (日本)

- 比亚迪股份有限公司 (中国)

- 通用电气(美国)

- 红流有限公司(澳大利亚)

- 安布里公司(美国)

- VRB能源(加拿大)

- 24M Technologies, Inc.(美国)

- 洛克希德马丁公司(美国)

- FZSONICK SA(瑞士)

- KORE Power, Inc.(美国)

主要行业发展:

- 2022 年 9 月: NGK Insulators 在日本的一个前液化天然气接收站连接了一个广泛的钠硫 (NAS) 电池储能系统。 Toho Gas 是一家为日本中部三个县的 54 个城市提供服务的联合公用事业公司,已订购 11.4 MW/69.6 MWh NAS 系统,用于三重县津液化天然气站。预计于 2025 财年竣工。

- 2022 年 9 月:Redflow 与昆士兰大学在澳大利亚研究委员会 (ARC) 安全可靠储能研究中心内进行合作,该研究中心由迪肯大学管理。该研究项目名为“扩展液流电池操作”,旨在加深对电解质化学和电极材料的了解,以进一步扩展锌溴模块(ZBM)的操作特性。

- 2021 年 5 月:24M 在 E 系列融资中筹集了 5680 万美元,用于将其资本高效、简单且低成本的半固态制造工艺商业化,并扩大其网格存储和存储技术的技术开发计划。电动车应用程序。全球贸易公司伊藤忠商事株式会社领投融资。作为融资的一部分,作为融资的一部分,伊藤忠商事可持续能源业务部门总经理 Hiroaki Murase 将加入 24M 董事会。

- 2021 年 3 月:NGK将为蒙古西部Zavkhan省的Uliastai项目提供600kW/3,600kWh的NAS电池储能系统。这是在严重依赖煤炭的蒙古增加可再生能源使用的更广泛举措的一部分。大约 93% 的电力需求来自中央电力系统,该系统通过一系列老化的热电联产厂为包括首都乌兰巴托在内的大型负荷中心供电。该项目预计于 2022 年完工。

- 2019 年 9 月:GE可再生能源宣布已被Convergent Energy + Power选中为加州三个项目提供电池存储系统,总容量为100 MWh。 GE可再生能源公司的服务范围包括长期服务合同和延长保修期。储能系统支持两个主要目标。首先,它们提供有针对性的本地容量,以提高高峰时段的电网可靠性。其次,电池储能系统作为快速稳定装置,可以快速充放电以调节频率,有助于电网稳定,有助于平衡和促进可变可再生能源的不断增长。此类资产将有助于实现加州的目标,即到 2020 年可再生能源占比达到 33%,到 2050 年可再生能源占比达到 100%。

报告范围

定制请求 获取广泛的市场洞察。

该研究报告重点介绍了全球领先地区,以便更好地了解竞争格局。此外,该报告还提供了对最新行业趋势的见解,并分析了在全球范围内快速部署的技术。它进一步突出了一些增长刺激因素和限制因素,帮助读者深入了解该行业。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为11.07% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过电池化学

|

|

按所有权

|

|

|

按申请

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模将达到 158 亿美元。

2025年,北美市场价值为91.7亿美元。

该市场的复合年增长率可能达到 11.07%,在预测期内呈现大幅增长。

通用电气和三星SDI是该市场的主要参与者。

到 2025 年,北美地区的市场份额将占据主导地位。

预计锂离子电池领域将在预测期内主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 181

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。