电池储能市场规模、份额和行业分析,按类型(锂离子电池、铅酸电池、液流电池等)、连接方式(离网和并网)、应用(住宅、非住宅、公用事业等)、所有权(客户拥有、第三方拥有和公用事业拥有)、容量(小型{小于1兆瓦}和大型)规模{大于1 MW})和区域预测,2026-2034

主要市场见解

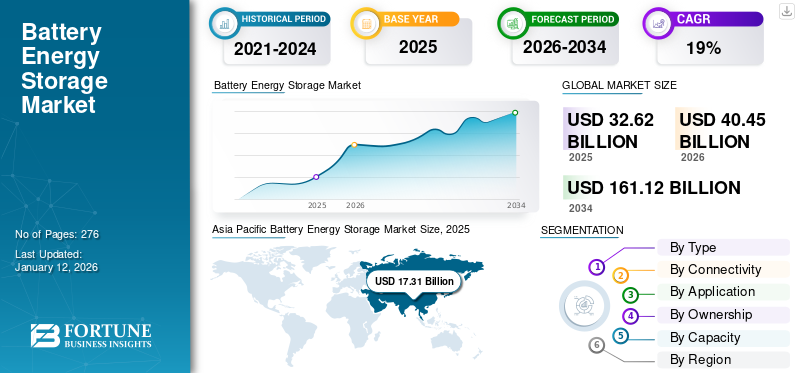

2025年全球电池储能市场规模为326.2亿美元,预计2026年将达到404.5亿美元,到2034年预计将达到1611.2亿美元,预测期内复合年增长率为18.86%。 2025年,亚太地区以34.29%的份额主导电池储能市场。

电池储能或 BESS 是一种现代储能解决方案,它使用包括锂离子电池在内的多种电池技术来存储能量以供以后使用。电池从太阳能/风能或其他能源接收能量,然后以电流的形式存储能量,以便在需要时放电。能源是私人、商业、工业和众多不同垂直领域开展日常活动的基本必需品。随着不同行业电力需求的快速增长,不同组织和国家不断努力与创新体系中的利益相关者达成协议。此外,消耗臭氧层的有害温室气体(GHG)排放量不断增加,迫使各组织采用低碳排放框架来发电。随后,显着推动创新的一个方面是电池储能系统,该系统使用不同的电池化学物质储存能量以满足市场需求。

西门子是该市场的主要参与者之一。该公司提供具有成本效益的储能解决方案,可与各种可再生技术集成,以获得更好的适用性。西门子为船舶和离岸市场提供 BlueVault™ 存储解决方案,并为公用事业和输配电网络运营商提供 SIESTART。对于工业部署,它提供定制的电池存储解决方案。

下载免费样品 了解更多关于本报告的信息。

电池储能系统市场要点

- 2025年市场规模:326.2亿美元

- 2026年市场规模:404.5亿美元

- 2034 年预测市场规模:1611.2 亿美元

- 复合年增长率:2026-2034 年 18.86%

- 2025年,亚太地区以34.29%的份额主导电池储能市场。

- 预计到2026年,锂离子电池领域将占据99.33%的市场份额。

- 预计到 2026 年,离网市场将占据 61.68% 的市场份额。

亚太地区

2025年亚太地区规模达173.1亿美元,预计2026年将达到213.2亿美元

北美

北美2025年创造了111.8亿美元,预计2026年将达到142.3亿美元。

欧洲

2025 年欧洲创造了 39.8 亿美元,预计 2026 年将达到 47.3 亿美元。

我们。

预计到2026年电池储能市场将达到137.6亿美元。

日本

2025年电池储能市场规模达6.7亿美元。

阅读更多

市场动态

市场驱动因素

向低碳能源发电范式转变以增加 BESS 需求

期间向较低气体排放的根本转变发电推动了更清洁替代品的采用,包括可再生能源和电池储能系统。例如,2023年4月,莱茵集团退役了德国埃姆斯兰核电站,并大力投资电池储能项目。该公司正在北莱茵-威斯特法伦州建设一个大型220兆瓦BESS项目,预计将于2024年投入运行。

过去几年,电池储能系统行业的投资流入量增加,预计未来将继续保持同样的趋势。根据国际能源署 (IEA) 的数据,到 2022 年,电池储能的投资将超过 200 亿美元。此外,投资的增加加上政府的支持举措可能会刺激电池储能系统在全球的采用。最近,2023年9月,印度政府批准了电池储能系统领域的“可行性缺口融资”计划,目标是到2031年筹集价值4000兆瓦时的BESS项目。

电网规模储能的采用不断增加,刺激市场增长

随着世界转向绿色能源生产,为了平衡电力需求和发电,对公用事业规模储能的需求不断增长。特别是,锂离子电池在峰值负载期间非常有用,可以替代燃气发电厂。此外,能源正在向更清洁、更可持续的能源转型,例如太阳能和风能,而这些能源的间歇性给维持电网稳定性和可靠性带来了挑战。因此,它们产生的电量从零到满负荷不等,具体取决于条件。电池储能系统提供了一种解决方案,可存储可再生能源发电量高期间产生的多余能源,并在需求高或发电量低时释放。

此外,电池储能系统允许与可再生能源系统融入现有电力系统,提高可再生能源的渗透率,支持向绿色能源基础设施的过渡。因此,在优化可再生能源利用、增强电网灵活性和加速向可持续能源未来过渡的需求的推动下,对电池储能解决方案的需求预计将继续增长。除此之外,考虑到当前的趋势和技术进步,电池技术可能会不断发展,并在能量密度、成本降低和安全配置方面取得进一步发展。这可能会促进印度、巴西和墨西哥等发展中经济体的电池能源系统的发展,这些国家的 BESS 市场正处于起步阶段。

下载免费样品 了解更多关于本报告的信息。

市场机会

全球能源需求不断增加,创造利润丰厚的机会

发展中国家和发达国家对能源资源的指数级需求,加上保障能源安全的措施不断扩大,必将推动市场增长。此外,新发电技术不断集成和改造现有基础的进步增加了对具有有效备用和峰值负载特性的新电网系统的要求。例如,2020 年 6 月,印度自由电力制造商 (IPP) 国家热电公司 (NTPC) 有限公司宣布安排在主要矩阵规模发电站输送约 1 GWh BESS。

市场挑战

原材料供应链问题给整个市场带来挑战

与原材料相关的供应链问题对电池储能系统(BESS)市场构成重大障碍,特别是对于依赖稀土元素(例如锂、钴和镍。这些材料的可用性常常受到地缘政治问题、环境因素和采矿困难的限制。同样,电动汽车和储能系统推动的全球对锂的需求造成了供应短缺,加剧了价格的不稳定。这些供应链问题可能会导致电池生产商的生产费用增加,从而提高 BESS 解决方案的成本并限制广泛采用。

市场限制

初始投资过多可能会阻碍市场步伐

较高的初始成本是电池储能市场增长的首要制约因素。这些系统主要用于大型工厂,以满足高峰负荷期间的能源需求。例如,根据世界银行管理的能源部门管理援助计划(ESMAP),各种储能技术的总安装成本可能会大幅波动。该范围从每千瓦略高于 2,000 美元到每千瓦约 3,300 美元,影响了初始资本投资。

然而,旨在增强电池性能特征同时减少新系统所需资本的持续研发工作预计将降低电池成本并抵消预测期内的市场增长限制。根据国际可再生能源机构 (IRENA) 的预测,到 2030 年,总安装成本可能会下降 50%,电池成本甚至会下降 60% 以上(与 2016 年记录的价格相比)。这种下降归因于制造设施的优化,加上更好的组合和材料使用的减少。

电池储能市场趋势

投资BESS 设备的设计和制造在行业动态中发挥重要作用

各行业参与者不断努力启动新的天然和无机延伸,以提高其产品在全球的可接受性。同样,各个参与者都在推出新的、先进的 BESS 单元,以跟上整个业务的增长。例如,2021年3月,德国存储系统制造商Tesvolt推出了技术先进的产品线TS-I HV 80电池,其主要目的是降低负载峰值并满足商业和现代客户的需求。

COVID-19 的影响

全球 COVID-19 大流行是前所未有的、令人震惊的,与大流行前的水平相比,所有地区的电池储能系统的需求都高于预期。

COVID-19 对电池储能市场产生了负面影响,因为服务、技术的供应链中断以及社交距离规范导致的活动阻碍,疫情阻碍了许多最终用途行业的消费。疫情期间,由于工业和商业活动放缓,能源需求最初下降。然而,随着对可再生能源的依赖日益增加以及疫情后电气化的推动,储能预计将在满足需求方面发挥关键作用。

COVID-19 的全球爆发影响了全球不同国家。 COVID-19 大流行等全球性危机已经全面影响了全球其他企业和现代任务。 然而,国家主管部门已经制定了重大目标,以推动由工业过程干扰带来的“绿色浪潮”向行业格局倾斜。此外,各州政府的支持性经济刺激计划加上行业参与者的不懈努力,将提高人们对BESS单位的兴趣。例如,2020年8月疫情期间,ABB宣布与BESS生产商Zenobē Energy Limited联手,为英国铁路提供先进的牵引动力解决方案。该协会计划制造一个 25 kV 铁路牵引电力系统框架,通过转换电池的电力来为列车持续供电,从而提高发电量。

细分分析

按类型

锂离子电池的日益普及正在导致该领域的主导地位

根据类型,市场分为锂离子电池、铅酸电池、液流电池等。

锂离子电池领域预计将引领行业,并在预测期内占据全球市场的重要份额。新型大容量电网基础设施的增加部署,以及锂离子电池储能系统产品的不断进步,将推动该领域的增长。预计到2026年,锂离子电池领域将占据99.33%的市场份额。

需求铅酸电池由于车队的混合化程度不断提高以及可充电系统的安全可靠运行,预计到 2029 年底,交通运输业将呈指数级增长。在预测期内(2025-2032 年),该细分市场将以 7.72% 的复合年增长率增长。

此外,各公司正在投资扩大不同类型的运营能力,例如钒氧化还原(VRB)液流电池,以满足众多应用日益增长的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过连接性

BESS扩建项目持续启动,离网领先

根据连接性,市场分为离网和并网。离网市场将在 2026 年占据市场主导地位,预计在预测期内将继续保持同样的趋势。各大小型公用事业公司不断推出BESS扩建项目,将有利于离网BESS市场规模。预计2026年离网部分将占市场的61.68%。

公共和私人公用事业公司不断建立庞大的电力网络,并不断增加对电网基础设施革命性的投资,这将有利于并网方案。在预测期内(2025-2032 年),并网市场可能会以 18.52% 的复合年增长率大幅增长。

按申请

公用事业部门得到不断增长的电网扩建计划和大型发电设施的支持

根据应用,市场分为住宅、非住宅、公用事业等。

由于为遥远和偏远地区供电的电气化计划不断增加,公用事业部门预计将占据该行业的领先份额。到 2026 年,[细分市场名称]细分市场预计将以 46.28% 的份额引领市场。

明确指令以促进存储设备的集成太阳能技术加上快速扩大的住宅太阳能发电装置将有利于住宅市场的规模。

此外,由于新的先进商业和工业基础设施的建立以及整个垂直领域对能源安全的需求不断增加,非住宅领域预计将稳定增长。

按所有权

政府投资的增加正在推动公用事业部门的增长

根据所有权,市场分为客户所有、第三方所有和公用事业所有。

到 2026 年,公用事业部门将在全球市场上占据最大的电池储能市场份额。政府和非政府公用事业公司投资的增加将推动未来几年对公用事业 BESS 装置的需求。预计到 2026 年,该细分市场将获得 46.53% 的市场份额。

第三方拥有的细分市场的增长得到了不同参与者持续合作建立 BESS 网络的支持,特别是在低收入地区。

该地区存在不同的紧凑型和小型可再生能源系统解决方案提供商和制造商,预计将有利于客户拥有的细分市场。预计该细分市场在预测期内(2025-2032 年)将以 21.26% 的复合年增长率大幅增长。

按容量分类

由于 BESS 技术的广泛采用,大规模细分市场将主导市场

根据容量,市场主要分为小型(小于 1 兆瓦)和大型(大于 1 兆瓦)。

由于大量使用先进技术来模拟区域监管政策规定的电网运行能力,预计到 2025 年,大型细分市场将占据 69.93% 的主要份额。

在预测期内(2025-2032 年),小规模细分市场的复合年增长率可能高达 18.60%。

电池储能市场区域展望

根据地理位置,电池储能系统市场分为欧洲、北美、亚太地区和世界其他地区。

亚太地区

Asia Pacific Battery Energy Storage Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区市场增长受到不断增长的能源需求的支持

2025年,亚太地区市场规模为173.1亿美元,占全球市场份额的53.06%,预计2026年将达到213.2亿美元。将电气化目标扩大到为村庄和小镇等偏远地区供电,加上日本、澳大利亚、韩国和印度大力加强电网建设,预计将大幅增加对电池储能系统的需求。支持快速变化的住宅、商业和工业部门的总体能源需求突然上升,预计将加强可靠的备用电源和峰值电源的采用,从而导致对 BESS 安装的需求增加。预计到 2025 年,韩国的市值将达到 9.1 亿美元,而日本的市值预计将在同年达到 6.7 亿美元。

中国在关键矿产方面的主导地位支持市场扩张

领先国家中国归因于电池储能系统的广泛采用。中国一直是全球锂电池的主要来源地。因此,中国电池制造商占据了电池市场约80%的份额,剩下的20%的公司大部分依赖中国公司提供的锂离子电池组件。此外,中国控制着电池制造所需的大部分关键矿物。基于这些因素,中国在全球市场上占据着巨大的主导地位,预计未来几年将继续保持同样的趋势。预计2026年中国经济将增长189.4亿美元。

北美

BESS 的采用不断增加以促进市场增长

北美市场2025年产值111.8亿美元,占全球市场格局的34.29%,预计2026年将达到142.3亿美元。由于美国BESS的采用不断增加,北美电池储能市场在预测期内可能会出现显着增长。随着中国控制锂离子供应链,美国正在从事锂电池替代品的研发,最终支持市场的增长。到2026年,美国市场的市值预计将达到137.6亿美元。

欧洲

政府支持政策促进欧洲市场扩张

2025年,欧洲占全球市场的12.21%,估值为39.8亿美元,预计2026年将达到47.3亿美元。欧洲市场的增长受益于各种发电技术的大量部署,辅之以促进各行业采用绿色能源解决方案的支持性政府和组织政策。英国市场持续增长,预计到 2026 年市场价值将达到 24.9 亿美元。此外,旨在增强和加强电网基础设施网络以适应不断增长的可再生能源装机的投资和举措不断增加,预计将进一步推动该行业的增长。预计到 2026 年,德国的价值将达到 19.7 亿美元,而意大利的价值预计到 2025 年将达到 1.3 亿美元。

英国

电池储能系统投资增加推动市场增长

英国是欧洲市场的领跑者,而德国可能是 BESS 增长最快的市场。这归因于这些国家对电池储能系统的投资不断增加。例如,2023年7月,系统集成商Eco Stor宣布计划在德国建设300MW/600MWh储能系统,这是欧洲最大的BESS项目之一。电网基础设施网络的扩张和现代化投资不断增加,加上能源安全政策,刺激了对电池储能系统的需求,也支持了区域市场的增长。

世界其他地区

不断增长的经济体的需求不断增加以支持市场增长

世界其他地区是第四大地区,预计到 2025 年将实现价值 1.4 亿美元的增长。南非、巴西、墨西哥、沙特阿拉伯、阿拉伯联合酋长国 (UAE) 和其他几个国家展示了实施各种规模的 BESS 项目的良好前景。电网不稳定导致的停电频率不断上升,加上能源需求的迅速增长,将推动对先进可靠技术实施的投资,以解决这一缺口,从而有利于全球电池储能市场规模。

竞争格局

主要行业参与者

主要参与者专注于先进储能系统以增强其在行业中的地位

全球电池储能市场由少数几家最大的参与者组成,还有大量其他参与者提供广泛的产品和解决方案来巩固其地位。此外,该市场还包括一些中小型系统集成商。

LG能源是LG化学公司的子公司,是全球领先的电池储能系统供应商之一。最近,2024 年 1 月,该公司公布了 2024 年的 10 个电网规模电池存储项目。

此外,三星 SDI、道达尔、日立和 GE 都是提供多种类型先进储能电池系统和解决方案的领先厂商。这些参与者还专注于研发活动,以扩大其产品在不同应用领域的覆盖范围,并抓住大容量项目的新合同。

主要电池储能公司名单简介

- 通用电气(美国)

- ABB(瑞士)

- 三星SDI(韩国)

- 日立化成株式会社(日本)

- 西门子能源(德国)

- 总计(法国)

- LG 能源解决方案(韩国)

- 流畅度(我们。)

- 南都电源(中国)

- VRB能源(加拿大)

- 科卡姆(韩国)

- 亿纬锂能股份有限公司 (中国)

- 博莱克威奇(美国)

- 日立能源(瑞士)

主要行业发展

- 2024 年 2 月 –LG Energy Solution 与 WesCEF 达成一致,扩大和加强其锂供应链,以实现竞争性采购。根据协议,WesCEF 准备供应多达 85,000 吨锂精矿,这是正极的重要原材料。

- 2024 年 1 月 –Spearmint Energy宣布完成300兆瓦Revolution BESS项目。德克萨斯州电力可靠性委员会将负责管理、分配和营销电力。

- 2023 年 8 月 –ENGIE 宣布达成收购 Broad Reach Power 的协议,该公司专门从事电池存储业务,运营着 350 MW 的产能,预计到 2024 年将投产 880 MW 的额外产能。

- 2022 年 2 月 –LG Energy Solution 宣布完成对美国电网电池集成商 NEC Energy Solutions 的收购。此次收购将帮助 LG Energy Solution 将储能系统集成与电池制造垂直融合。

- 2021 年 12 月 –TotalEnergies 在法国敦刻尔克完成了电池储能设施的建设。该设施容量为 61 兆瓦,总存储容量为 61 兆瓦时 (MWh)。该项目被选为法国电力传输网络(RTE)于2020年2月推出的长期计划的一部分。该站点的投产被认为是TotalEnergies电池储能能力增长的一个突破。

报告范围

该研究报告对全球行业进行了定性和定量的深入分析。它还提供了有关多个地区采用 BESS 系统的详细信息。该报告通过介绍主要参与者及其市场策略的信息,提供了详细的竞争格局。有关趋势、驱动因素、机遇、威胁和市场限制的信息可以进一步帮助利益相关者获得对市场的宝贵见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为18.86% |

|

单元 |

价值(十亿美元)和数量(兆瓦) |

|

分割 |

按类型、连接性、应用程序、所有权、容量和区域 |

|

分割 |

按类型

|

|

通过连接性

|

|

|

按申请

|

|

|

按所有权

|

|

|

按容量分类

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为326.2亿美元,预计到2034年将达到404.5亿美元。

2025年,亚太市场价值为326.2亿美元。

预计该市场在预测期内(2026-2034年)将呈现惊人的增长,复合年增长率为18.86%。

预计在预测期内,锂离子类型细分市场将在该市场中占据重要份额。

向低碳能源发电的范式转变和不断上升的峰值能源需求加上有利的政策框架是推动市场增长的一些主要因素。

西门子能源、ABB、Fluence、道达尔、三星 SDI 和 GE 是整个行业的主要参与者。

到 2025 年,亚太地区的市场份额将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 276

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。