高强度钢市场规模、份额和行业分析,按类型(高强度低合金 (HSLA)、双相 (DP)、相变诱发塑性 (TRIP)、马氏体 (MS) 等)、按应用(汽车、建筑、机械和重型设备、铁路、航空和船舶等)以及区域预测,2026-2034 年

高强度钢市场规模及行业概况

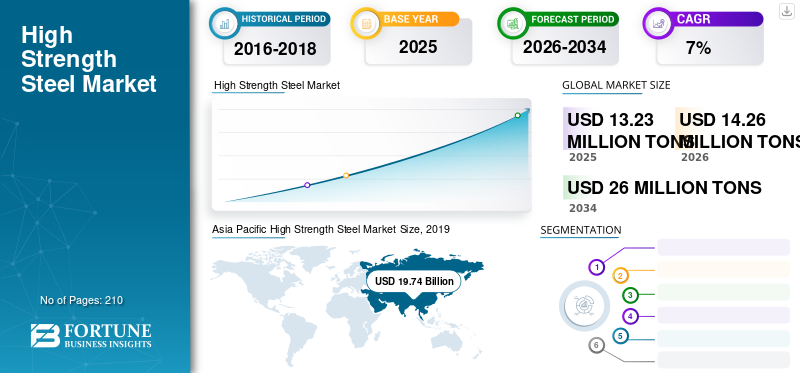

2025年,全球高强度钢市场规模为1323万吨。预计该市场将从2026年的1426万吨增长到2034年的2600万吨,预测期内复合年增长率为7.80%。亚太地区在高强度钢市场占据主导地位,2025年市场份额为63.62%。此外,在汽车轻量化和基础设施项目需求的推动下,美国高强度钢市场预计到2034年将达到52.2亿美元。

从汽车和建筑等各种最终用途行业观察到对高强度重量比材料的需求。高强度钢(HSS)是一种先进钢种,具有比传统钢优越的性能,如重量轻、延展性、延展性和焊接性高。添加剂的添加进一步提高了该等级钢的防腐性能,这使其对采矿、航空航天和海洋应用具有吸引力。另一方面,对汽车结构材料不断变化的要求,可以提高燃油效率和车辆强度,推动了高速钢的需求。

市场上的参与者一直在寻求减少碳足迹的解决方案。由于高速钢生产对发电行业的负荷较低,因此有助于电力公司实现其可持续发展目标,这进一步有利于其采用。

下载免费样品 了解更多关于本报告的信息。

全球高强度钢市场概况

市场规模及预测:

- 2025年市场规模:1323万吨

- 2034年预测市场规模:2600万吨美元

- 复合年增长率:2026-2034 年期间为 7.8%

市场份额:

- 受中国、印度和日本汽车、建筑和重型机械行业需求不断增长的推动,亚太地区到 2025 年将占据市场份额 63.62%。

- 按类型划分:高强度低合金 (HSLA) 因其卓越的强度、耐腐蚀性和可成型性而在该领域处于领先地位,使其适合汽车和结构应用。

主要国家亮点:

- 美国:预计到2034年将达到52.2亿美元;得益于高速钢在轻型汽车制造和大型基础设施项目中的使用。

- 中国:主要生产国和消费国,受汽车生产和建设大型项目的推动;也在全球钢铁产量中处于领先地位。

- 日本:在汽车和高科技机械行业的广泛采用。

- 德国:电动汽车 (EV) 制造和航空航天级钢部件推动需求。

高强度钢市场趋势

下载免费样品 了解更多关于本报告的信息。

高强度钢在汽车、航空、船舶设备生产中的应用提振市场

在当前的全球形势下,高速钢在航空航天和船舶设备中的应用越来越受到关注。由于其高强度重量比、高耐用性和热管理特性,它在飞机和卫星等航空航天产品中的应用具有巨大的推动力。另一方面,其防腐性能有助于其承受在海洋领域应用过程中所面临的恶劣条件。对具有高强度的轻质产品的需求正在增加船舶、潜艇及其部件的制造,这为市场提供了绝佳的增长机会。此外,发展电动汽车混合动力汽车提出了对高速钢等高强度材料的需求,以增强车辆的强度,同时满足燃油效率的需求。由于这些因素,随着 COVID-19 的影响消退,对 HSS 的需求预计将以相当大的速度增长。

驱动因素

汽车行业对高强度钢的需求不断增长,以促进市场增长

高速钢的主要用途是其具有优异的强度,可以减少制造车辆和各种汽车零部件所需的钢材用量,从而使车辆轻量化。这将进一步帮助减少一氧化碳2通过提高燃油经济性减少车辆排放,并减少对路面的损害。汽车行业轻质材料消耗的增加将有效影响该市场的增长。

此外,这种钢材具有耐腐蚀和优异的抗碰撞性能。因此,它提高了车辆和乘坐这些车辆的乘客的安全性和耐用性。电动和混合动力汽车需求的增长预计将在预测期内增加对此类钢材的需求。

高速钢是桥梁和其他基础设施设计中使用的重要材料,因为它的使用增加了中心跨之间的距离并且需要更少的支撑梁。各地基础设施建设活动的增加将增加这种钢材的消耗。同样,航空航天、船舶、设备和机械以及电子行业的增长预计将推动这种钢材的需求达到新的高度。

制约因素

高生产成本是制约增长的关键因素

铁矿石是生产高速钢所需的主要材料,此外还有铜、铬和镍等其他微量元素。由于铁矿石和这些微量元素都是昂贵的商品,因此产品的总体成本高于常规钢材。此外,这些材料的成本波动很大,这影响了制造商的利润潜力。此外,高强钢的运输和物流进一步增加了产品的成本。由于所有这些因素,产品的整体成本大大高于传统钢材,这是高速钢在全球市场上受到限制的关键原因。

细分分析

按类型分析

高强度低合金细分市场将呈现快速增长

根据类型,市场分为高强度低合金 (HSLA)、双相 (DP)、相变诱导塑性 (TRIP)、马氏体 (MS) 等。 其中,HSLA凭借其延展性、高成型性、比普通碳钢更高的韧性、可焊接性和高耐腐蚀性等特点占据了最大的市场份额。汽车和建筑等应用对 HSLA 的需求不断增长将推动全球市场的发展。

双相钢是一种烘烤硬化钢,主要用于制造车辆车身结构中的防撞缓冲区,例如引擎盖、车门、前后纵梁、紧固件和车轮。这是因为其屈服强度和延展性可以通过监控热卷取和烘烤硬化温度来控制。这种产品类型在汽车零部件制造中的使用正在增加,预计这将增加其需求。此外,其他类型的高强度钢包括TRIP钢、马氏体钢、复相钢(CP)、铁素体-贝氏体钢和热成型钢(HF)。各种应用对所有这些的需求不断增加将大幅推动高强度钢市场的增长。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

汽车领域将产生最高的收入

根据应用,市场分为汽车、建筑、机械和重型设备、铁路、航空和船舶等。其中,汽车领域预计将在整个预测期内占据主导地位。高速钢因其比传统钢具有高强度和更轻的重量而被用于汽车车身。车辆重量的减轻意味着低碳排放、高燃油效率和更好的性能,这是汽车行业最重要的方面。

不断发展的城市化和基础设施活动导致对 HSLA 和 DP 钢材的需求增加。由于住宅和商业建筑的需求,中东和非洲 (MEA) 的增长导致此类钢材的消费量增加。

这种钢还用于制造重型设备、铁路和航空零件以及电子和能源应用。这些应用对高强度钢的需求不断增长,预计将在未来几年推动市场发展。

区域分析

亚太地区

Asia Pacific High Strength Steel Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太地区市场规模为197.4亿美元,在高强度钢材市场份额中占据主导地位。由于汽车、建筑以及机械和重型设备应用的需求增加,预计该地区将在整个预测期内继续占据主导地位。中国、印度和日本是推动该地区市场增长的主要国家,因为这些国家的汽车和建筑行业的需求不断增长。由于中国汽车产量庞大,中国是全球此类钢材的主要生产国和消费国。

欧洲

预计欧洲该市场将出现大幅增长。电动和混合动力汽车制造对轻质材料的需求不断增长,将有助于该地区市场的增长。此外,在建筑和基础设施开发中使用高速钢是推动欧洲市场的另一个因素。

北美

北美市场预计将以显着的复合年增长率增长。美国是全球汽车和机械设备应用这种钢材的主要消费国之一,这将有助于市场增长。

拉丁美洲、中东和非洲

建筑和基础设施发展对高强度钢材的需求不断增加是影响拉丁美洲、中东和非洲市场增长的主要因素之一。此外,它还广泛用于这些地区的采矿和汽车应用。对更高强度和更轻重量钢材的需求不断增长将增加这些地区的收入。

主要行业参与者

主要参与者通过为建筑行业提供先进的解决方案来巩固自己的地位

高强度钢的主要生产商在全球范围内广泛生产,导致市场多元化。这些生产商大部分位于亚太地区。位于北美和欧洲的生产商计划扩大在中国和亚太地区其他国家的业务,以巩固其市场地位并推动业务增长。

市场上的主要参与者已经建立了强大的区域影响力、分销渠道和多样化的产品供应。安赛乐米塔尔公司、宝钢集团公司和新日铁住金公司是该市场的领先参与者。他们采取了收购和合资等策略来增加其区域足迹和市场份额。

高强度钢市场主要公司名单:

- 安赛乐米塔尔公司(卢森堡)

- 宝钢集团公司 (中国)

- 新日铁住金株式会社(日本)

- 河钢集团(中国)

- 浦项制铁集团(韩国)

- JFE 钢铁公司(日本)

- 美国钢铁公司(美国)

- 中国钢铁集团公司(中国)

- 印度钢铁管理局有限公司 (SAIL)(印度)

- 塔塔钢铁(印度)

- 鞍钢股份有限公司 (中国)

- 河北濮阳钢铁集团有限公司 (中国)

- JSW 钢铁(印度)

- SSAB AB(瑞典)

- 新利佩茨克钢铁公司 (NLMK)(俄罗斯)

- 中信泰富特钢控股(中国)

- 现代钢铁公司(韩国)

- 奥钢联股份公司(奥地利)

- 纽柯公司(美国)

- 蒂森克虏伯股份公司(德国)

- Metinvest Holding, LLC(乌克兰)

- PAO谢韦尔钢铁公司(俄罗斯)

- Gerdau S.A.(巴西)

- 山东钢铁集团(中国)

- 其他关键人物

主要行业发展

- 2019 年 12 月:安赛乐米塔尔和新日铁住金株式会社共同收购了埃萨钢铁印度有限公司,并成立了一家名为安赛乐米塔尔新日铁印度有限公司的合资企业。埃萨钢铁公司是印度第四大钢铁制造商。安赛乐米塔尔将持有该合资企业60%的股份,新日铁将持有剩余40%的股份。此次收购和合资企业将帮助这些公司满足印度的钢铁需求。

- 2019 年 12 月:河钢集团与浦项制铁集团签署了一份谅解备忘录(MoU),将组建一家合资企业,在中国开发、生产和销售汽车行业高端钢材产品。通过该合资企业,两家公司旨在抓住中国汽车行业的机遇。

- 2018 年 6 月:新日铁住金收购了瑞典特种钢生产商Ovako AB,该公司开发了全球顶尖的高洁净钢技术,用于轴承钢和其他相关产品。通过此次收购,该公司预计将加强其特钢业务,并建立全球业务推广体系,以满足不断增长的钢铁需求。

报告范围

定制请求 获取广泛的市场洞察。

市场研究报告提供了对该市场的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。 HSS 市场按类型、应用和地理位置进行细分。

除此之外,报告还对市场动态和竞争格局进行了详尽的分析。报告中提出的各种关键见解包括价格趋势分析、全球市场的最新行业发展、关键国家的监管情况、宏观和微观经济因素、SWOT 分析以及主要行业趋势、竞争格局和公司概况。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) 数量(百万吨) |

|

分割 |

类型;应用;和地理 |

|

按类型

|

|

|

按申请

|

|

|

按地理

|

|

常见问题

据《财富商业洞察》报道,2025年全球高强度钢市场规模为1323万吨,预计到2034年将达到2600万吨,预测期内复合年增长率为7.8%。

该市场将以 7.8% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现快速增长。

关键驱动因素包括对轻型和节能车辆的需求不断增长、建筑和基础设施开发的增加,以及材料卓越的强度重量比、耐腐蚀性和可持续性优势。

到 2025 年,亚太地区将主导全球高强度钢材市场,其份额将超过 63%,这主要是由于中国、印度和日本在汽车、建筑和重型设备行业的高消费量。

高强度钢因其高承载能力和轻质特性而广泛应用于汽车制造、建筑、重型设备、航空航天和船舶领域。

汽车行业是高强度钢的主要消费者,因为它有助于减轻车辆重量、增强耐撞性并提高燃油经济性——传统汽车和电动汽车设计的关键目标。

顶级公司包括安赛乐米塔尔、宝钢集团、新日铁、浦项制铁、塔塔钢铁、JSW 钢铁、美国钢铁和 SSAB,它们都通过合资、收购和创新积极扩张。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210