液压缸市场规模、份额和行业分析(按功能(单作用液压缸、双作用液压缸)、按产品类型(焊接缸、拉杆缸等)、按应用(工业设备和移动设备)、按最终用途行业(建筑、农业、航空航天和国防、林业、海洋等)和区域预测,2026 - 2034 年

主要市场见解

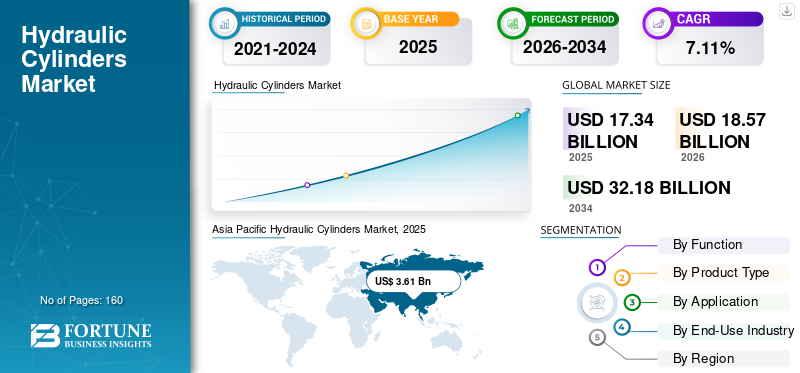

2025年,全球液压缸市场规模为173.4亿美元。预计该市场将从2026年的185.7亿美元增长到2034年的321.8亿美元,预测期内复合年增长率为7.11%。到 2025 年,亚太地区将占据液压缸市场的 33% 份额。

将液压缸与电子设备相结合,以增强功能、提高精度、改进和控制各种应用中的性能,预计将成为市场增长的关键因素。现代液压缸技术包括多级复杂的线性伸缩缸和旋转执行器,适用于各种建筑设备。全球建筑业预计在预测期内增长85%,达到8万亿美元,带动市场需求。

下载免费样品 了解更多关于本报告的信息。

全球液压缸市场概况

市场规模:

- 2025 年价值:173.4亿美元

- 2034 年预测值:321.8亿美元

- 年复合增长率(2026-2034):7.11%

市场份额:

- 地区领导者(2025 年):亚太地区约占总市值的33%

- 增长最快的地区:预计亚太地区在预测期内仍将是增长最快的地区

- 最终用户垂直领导者 (2025):建筑业是主要应用领域,移动设备尤其是轮式装载机和挖掘机引领需求

行业趋势:

- 双作用气缸占主导地位:占市场总收入的 75% 以上,是重型建筑和工业机械领域的首选

- 焊接气缸铅产品类型:焊接设计占据超过 60% 的份额,由于定制和强度而受到移动和重型设备应用的青睐

- 电子与节能设计的集成:采用智能流量控制、负载传感和电动液压系统正在提高关键应用的性能

驱动因素:

- 基础设施和工业扩张:全球建筑、城市发展和工业设备增长是液压缸需求的关键增长引擎

- 移动设备增长:起重机、叉车、装载机和装卸机等设备中越来越多地使用液压缸,满足了不断增长的需求

- 技术进步:多级伸缩油缸和智能液压系统等创新正在改善负载控制、效率和精度,从而促进工业用例的采用

在侧轮装载机中实施分体泵智能流量控制(IFC)架构增强了系统的负载传感能力、转向和机具控制功能,通过推动整体液压缸市场的增长,增加了先进侧轮装载机的需求。 Parker Hannifin Corp. 开发了一款采用 IFC 的创新型轮式装载机,通过其多功能性和最佳能量平衡来提高效率和性能,从而降低系统复杂性,成为液压缸需求增长的关键驱动因素。

“随着建筑和基础设施部门的不断增加,快速工业化预计将成为市场上增长最快的最终用途行业”

根据全球建筑视角(GCP)和牛津经济研究院的研究,到2030年,建筑业价值可能增长85%,达到15.5万亿美元,其中中国、美国和印度这三个领先国家的价值占全球建筑业增长的57%。工业4.0等技术进步是建筑和基础设施行业的关键增长因素之一,从而导致市场趋势的进步。

下载免费样品 了解更多关于本报告的信息。

液压缸市场细分

双作用液压缸占液压缸市场收入的 75% 以上,因为它们用于重型和大型建筑和制造设备。这些气缸通过在两个方向上施加力从全孔和环形孔获取动力,并用液压油(主要是油)加压,用于安装在法兰、U形夹和凸耳上以实现机器功能。双作用液压缸一直占据市场主导地位,2021 年全球收入约为 70 亿美元,预计将在不久的将来推动移动设备市场的增长。

单作用液压缸通过维持活塞另一侧的体积,用来自活塞一侧的流体加压,通常安装在叉车的弹簧上。虽然这些气缸工作在单向动力操作上,但它们的工业应用较少,因此市场份额较小。

在产品类型细分市场中,焊接液压缸占据了主要市场份额,因为它们被应用在用于承载重物的重型移动设备中,并为特定应用提供定制。焊接钢瓶占据超过 60% 的市场份额,预计在预测期内产生约 1100 万美元的收入。这些油缸通过提供嵌入优质液压油缸的建筑设备(挖掘机、推土机等)和物料搬运设备(伸缩臂叉车、叉车等),为承包商提供适当的产品和服务。

拉杆液压缸采用高强度螺纹钢杆制造,通常用于轻型到中型机械,最常见于工业应用。拉杆油缸的安装单元根据其在不同应用中的用途而有所不同。例如,大缸径缸需要16-20个拉杆,而小缸径缸通常具有4个拉杆,以便保持产生的巨大力。美国流体动力协会 (NFPA) 对拉杆液压缸的尺寸进行了标准化,以保持不同制造商的安装尺寸的稳定性。例如,派克汉尼汾公司的拉杆油缸设计为最大压力下无疲劳,安全系数有保证,油缸使用寿命长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

移动设备占据着主要的液压缸市场份额,如起重机、伸缩臂叉车叉车安装了高质量的液压缸,从而为未来几年的市场显着增长做好了准备。研究显示,在不久的将来,全球移动设备需求预计将增长 73 亿美元,年增长率为 5%。主要市场参与者正在通过将电子元件与液压系统集成来实施先进的液压技术。例如,派克汉尼汾公司利用派克液压技术中心 (HTC) 的个性化液压技术,为移动设备提供各种液压缸和工程产品。

工业设备包括金属铸造、锻造、成型和剪切机床,用于制造各种应用的工业设备,影响着市场上液压缸的需求。根据研究,工业设备的使用可能会出现正增长,从而推动预测期内的市场发展。设备制造商协会(AEM)表示,工业设备投资预计将达到约900亿美元,占液压缸市场增长近3%。

根据二手消息来源,建筑行业预计 2019 年复合年增长率最高为 2.7%。公用事业建筑定义了公共和私人建筑,如私人住房、办公建筑、基础设施和零售建筑,它们在建筑行业占据主要市场份额。建筑行业液压缸的整体市场增长预计在不久的将来将提高 7.2%,因为 2021 年住宅建设总投资预计为 5017 亿美元,非住宅建设总投资为 7328 亿美元。

液压缸广泛应用于装载机、收割机、拖拉机、种子输送机等农业设备,预计在预测期内液压缸市场趋势将大幅增长。多方消息显示,预计全球农机市场在不久的将来将达到2820亿美元,复合年增长率为8.7%。世界银行集团是农村农业的领先融资机构,2018 年承诺投资 68 亿美元。预计到 2050 年,全球人口将增加到 90 亿,这将影响对农业机械日益增长的需求;作为回报,预计将推动全球市场。

航空航天工业分为商业航空航天,消耗大量用于飞机(起落架、舱门驱动、燃油系统等)和地面服务设备(行李处理设备、飞机维修设备等)的液压和气动缸。飞机年产量预计将从2021年的每年1,500架稳步增长到2034年的每年1,700架。根据行业专家目前的分析结果,全球飞机地面支持设备市场预计将以5%的复合年增长率增长,达到5.26亿美元,其中全球国防部门由美国约6800亿美元的军费开支推动,这;作为回报,预计将推动全球市场的增长。

区域分析

著名的市场参与者正在对该市场进行投资,为建筑、农业、航空航天和国防、采矿、海洋等最终用途行业提供服务。在预测期内,全球建筑业预计将由中国、美国和印度这三个主要国家推动。未来几年,美国建筑业的增长速度将超过中国,而中国的增长可能因住房建设产量下降而放缓。美国政府基础设施建设资金从2014年的84亿美元增长4%至2018年的96亿美元,带动了液压缸整体市场的增长。印度不断增长的人口可能会在未来几年推动建筑业增长 240 万美元,而这反过来又将推动亚太地区液压缸市场的增长。由于未来几年对民用飞机的需求不断增加,加拿大航空航天和国防工业可能会呈现最高的增长率。加拿大政府估计预测期内液压设备的投资价值为270亿美元,导致液压缸的需求增长。

Asia Pacific Hydraulic Cylinders Market, 2025

获取本市场区域分析的更多信息, 下载免费样品

关键人物

“在主要市场参与者中,博世力士乐公司、伊顿公司、派克汉尼汾公司和布赫液压有限公司预计将主导全球液压缸市场”

博世力士乐股份公司提供液压、齿轮、电力驱动、铸造模具和焊接设备等工业机械和工程产品,2018年研发投入70.7亿美元,成为主要市场参与者之一,研发投入强度增加9%。 Bearing Man Group (BMG) 代表伊顿液压在非洲销售电力、液压和机械动力的动力管理解决方案,已获得伊顿液压技术评估授权中心。伊顿 2018 年的研发费用总额为 5.84 亿美元。 Parker Hannifin 公司推出了一款新型液压缸设计 3D CAD 工具,可实现快速、简单且准确的缸设计。派克汉尼汾公司2018年、2017年和2016年的研发费用总额分别为3.279亿美元、3.367亿美元和3.598亿美元。这些知名企业为各种最终用途行业提供先进的液压缸,并占据了主要的液压缸市场份额。在快速工业化以及建筑和基础设施行业不断增长的推动下,美国液压缸市场预计将大幅增长,预计到 2032 年将达到 33.1 亿美元。

主要公司简介

- 博世力士乐股份公司

- 恩派克

- 派克汉尼汾公司

- Wipro 基础设施工程

- SMC公司。

- 布赫液压有限公司

- 精密液压缸

- KYB美洲公司

- 伊顿

- 韦伯液压有限公司

产业发展

- 2019 年 2 月:Enerpac 推出了新型单作用、低高度伸缩式液压缸,适用于较长的缸行程应用,可通过在更远的距离移动重负载来最大限度地缩短时间并简化操作

- 2018 年 3 月:派克汉尼汾公司 (Parker Hannifin Corporation) 宣布推出一款新型 HCR 海底液压软管,可承受海底深处的塌陷力,适用于防喷器组、液压飞线、海底液压等应用。

报告范围

该报告提供了液压缸在市场中发挥主要作用的建筑、航空航天、国防和农业行业的定量和定性数据,并对市场中所有细分市场的市场规模、需求、销售和增长率进行了详细分析。市场在全球和区域层面按功能、产品类型、应用和最终用途行业进行细分。根据功能,全球市场分为单作用液压缸和双作用液压缸。根据产品类型,市场分为焊接气缸、拉杆气缸等。根据应用,市场分为工业设备和移动设备。根据最终用途行业,市场由建筑、农业、航空航天和国防、林业、海洋等组成。按地区划分,市场分为北美、欧洲、亚太、中东和非洲以及拉丁美洲五个主要地区,其中这些地区进一步细分为国家。

该报告还对市场动态和竞争格局进行了深入分析。报告中提供的各种关键见解包括市场趋势的重要性、最新行业发展、技术进步、并购、主要参与者的综合 SWOT 分析和波特五力分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

按功能分类 |

|

|

按产品类型 |

|

|

按申请 |

|

|

按最终用途行业 |

|

|

按地区 |

|

常见问题

Fortune Business Insights 表示,2025 年该市场估值为 173.4 亿美元。

2034 年,市场价值预计将达到 321.8 亿美元。

市场复合年增长率为 7.11%,在预测期内(2026-2034 年)将呈现适度增长

预计亚太地区将在液压缸市场中占据重要的市场份额。 2025 年该地区的价值将达到 36.1 亿美元。

在产品类型细分市场中,焊接缸预计将在预测期内成为液压缸市场的领先细分市场。

随着建筑和基础设施行业的不断增长,快速工业化预计将推动液压缸市场的增长。

博世力士乐股份公司、伊顿公司、派克汉尼汾公司和布赫液压有限公司是液压缸市场的顶级参与者。

建筑业预计将推动液压缸市场。

据估计,双作用液压缸在液压缸市场中占据主要份额。

市场上的主要参与者占据了约 55% - 65% 的市场份额,这主要归功于他们的品牌名称和在多个地区的业务。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。