工业蜡市场规模、份额和行业分析,按类型(化石蜡、合成蜡、生物基蜡)、按应用(蜡烛、涂料和抛光剂、包装、食品、轮胎和橡胶、化妆品和个人护理、热熔粘合剂等)以及区域预测,2026-2034年

工业蜡市场规模及行业概况

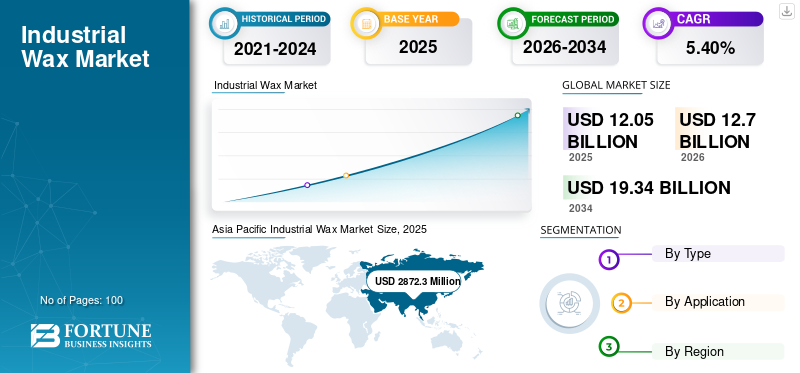

2025年,全球工业蜡市场规模为120.5亿美元。预计该市场将从2026年的127亿美元增长到2034年的193.4亿美元,预测期内复合年增长率为5.40%。亚太地区在工业蜡市场占据主导地位,到 2025 年,其市场份额将达到 30.11%。此外,在包装、涂料和蜡烛用途的支持下,美国工业蜡市场预计到 2034 年将达到 28.36 亿美元。

工业蜡是一种有机物质,在室温下为固体,在稍高的温度下为自由流动的液体。这些特性使其成为蜡烛、粘合剂、添加剂、包装、橡皮、化妆品和家庭护理产品。有几种生物基来源和化学合成工艺有助于蜡的制造。

由于工业蜡具有抗结块、抗紫外线、优异的绝缘性、优异的防潮和气味以及抗微生物等特性,工业蜡的高消耗量预计将在预测期内显着影响市场增长。蜡烛、食品、包装和个人护理行业的增长进一步推动了全球对蜡的需求。

下载免费样品 了解更多关于本报告的信息。

全球工业蜡市场要点

市场规模及预测:

- 2026年市场规模:127亿美元

- 2034 年预测市场规模:193.4 亿美元

- 复合年增长率:5.40%(2026-2034)

市场份额:

- 受中国、印度和日本等国家包装、蜡烛、橡胶和涂料行业强劲需求的推动,亚太地区到 2025 年将占据工业蜡市场 30.11% 的份额。

- 到 2025 年,化石蜡将占据最大的市场份额,主要是在蜡烛生产和消费品中的大量使用。

- 由于全球市场上消费者对装饰蜡烛和香味蜡烛的兴趣不断增长,蜡烛仍然是最大的应用领域。

主要国家亮点:

- 美国:预计到 2034 年,美国市场将达到 28.36 亿美元,需求受到包装、涂料和蜡烛应用的支持。

- 中国:在城市化、人口增长以及使用蜡用于涂料和抛光剂的汽车行业蓬勃发展的推动下,成为最大的蜡烛生产国和消费国。

- 德国:在奢侈品私人支出高和来自发展中国家的进口不断增长的支撑下,德国的蜡烛消费量占欧洲的近 20%。

- 巴西:由于人口增长和基础设施扩建,引领拉丁美洲食品包装和建筑应用的消费。

- 海湾合作委员会和非洲:建筑活动的增加和对热熔胶的需求的支持推动了增长;也是化石原料的主要供应商。

工业蜡市场趋势

下载免费样品 了解更多关于本报告的信息。

对生物基蜡的需求不断增加将成为主要趋势

生物基蜡的需求正在增加,例如食品包装和化妆品。对生物基蜡的需求可归因于食品和化妆品行业大量使用天然蜡。不断增长的食品包装行业进一步为市场增长提供了充足的机会。

生物基蜡包含脂肪酸酯和非氢化植物油的环氧化物。由于消费者需要生物基蜡烛和包装应用作为石油基石蜡蜡烛的环保替代品,对生物基蜡的需求强劲。生物基蜡是由衍生大豆油生产的大豆蜡烛,与石蜡产品相比更可靠。这种蜡应用向环保选择的转变正在推动市场增长。

工业蜡市场增长因素

对蜡烛和其他应用的需求不断增加,以促进市场增长

对彩色蜡烛和香味蜡烛等各种类型蜡烛的需求不断增长,正在推动工业蜡市场的发展。蜡烛正逐渐成为奢侈品和装饰礼品。用于提供昏暗光线的蜡烛和用于增强房间氛围的香水越来越受欢迎,这是推动市场增长的上升趋势。越来越多地使用香薰蜡烛作为礼物,预计将推动蜡烛行业的发展,进而导致市场规模的增长。来自中国和印度等发展中国家的进口不断增加,导致工业应用蜡的高消费量。预计这一数字将会增长并支持经济增长,同时进一步为市场上的出口商创造机会。

化妆品行业的崛起预计将进一步推动市场增长。它用于纸上,是一种经济有效的包装方法,可以防水、防潮和防油脂。此外,防滑、防水和防刮擦等性能被用于汽车、基础设施等涂料行业,进一步增加了对蜡的需求。其他应用(例如食品和添加剂包装以及绝缘应用)对蜡的需求不断增长,正在推动市场增长。

制约因素

石蜡供应减少可能会阻碍市场增长

由于原油生产工艺的变化,多年来石蜡的供应量有所减少。石蜡在全球市场上以石油为原料生产的工业蜡中占据着主要的市场份额。原油价格的上涨导致制造商转向有利可图且更便宜的选择,例如合成工艺。化石蜡供应的持续减少是供需缺口的另一个主要因素,也是市场增长的制约因素。此外,对资源保护的严格规定正在促使制造商放弃使用化石蜡。因此,这些因素可能会在一定程度上抑制市场的增长。

细分分析

按类型分析

化石蜡领域将占据市场主要份额

根据类型,市场分为化石蜡、合成蜡和生物蜡。

由于消费品应用对蜡烛的需求不断增长,化石蜡领域主导了市场。石蜡和微晶石源自石油蜡,占化石蜡的主要份额。它们在蜡烛制造中有应用,护肤品产品和化妆品。消费者对蜡烛的高需求预计将支持市场增长。

合成蜡预计将呈现显着的市场增长。合成蜡可分为全合成蜡和部分合成蜡。这些蜡可用于抛光和铸造、轮胎和橡胶、热熔粘合剂等。上述应用对蜡的需求不断增长预计将推动市场增长。生物基蜡因其环保且对食品应用有效而受到越来越多的需求。人口率的增加可归因于粮食需求的因素,从而导致市场增长。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

蜡烛细分市场将占据市场主要份额

根据应用,市场分为蜡烛、涂料和抛光剂、包装、食品、轮胎和橡胶、化妆品和个人护理、热熔粘合剂等。

由于消费者需求不断增长,蜡烛细分市场占据主导地位。它们可以分为香味蜡烛和无香味蜡烛。家庭应用对蜡烛的需求激增,蜡烛在节日期间用作照明产品,并多次用作礼品,这将推动市场增长。

涂层应用于各种食品,例如奶酪和水果,以保持产品新鲜并免受外部细菌的侵害。蜡的特性(例如抵抗微生物)有助于防止食物变质。疫情期间消费者对优质食品的需求不断增加,从而推动了对蜡的需求。

由于汽车制造的增加和建筑活动的增加,涂层和抛光领域正在实现增长。该行业的增长可归因于人口增加和消费者生活方式的改善。这些因素导致上述行业对涂层和抛光应用蜡的需求量很大。

对于包装应用,蜡用于纸张和包装表面,例如食品盒以及用于包装和化妆品覆盖的蜡纸。包装具有防水性和耐磨性,可保护内部产品。对方便食品不断增长的需求正在推动包装行业的增长,预计将导致该产品的高消费。

工业蜡在化妆品行业中作为添加剂应用,以提供防潮性和免受外部因素影响。上述因素预计将推动市场增长。

区域分析

Asia Pacific Industrial Wax Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

据估计,北美在全球市场中占有重要份额。这归因于该地区工业化的快速发展和可支配收入的增加。用于个人护理行业的生物基蜡生产商数量的增长预计将进一步支持区域市场的增长。这场大流行导致对工业蜡的大量需求,以用于适当的食品包装以防止病毒感染。与此同时,消费者生活方式的不断发展导致蜡在化妆品应用中的使用量增加。

Blended Waxes Inc. 公司根据消费者需求提供可定制的蜡,包括用于粘合剂应用的蜡、用于化妆品,以及用于蜡烛制作的石蜡。

亚太地区

亚太地区以 28.723 亿美元的价值主导该市场。这一增长可归因于包装、蜡烛制造、轮胎和橡胶以及涂料和抛光剂等主要市场的需求增加。中国、日本和印度等发展中国家都对上述行业有很高的需求。该地区建筑活动的增长增加了对蜡的需求,蜡用于热熔胶应用。发展中地区强劲的经济增长为消费者提供了可支配收入,从而导致化妆品和家居装饰应用的蜡消费量不断增长。

中国

中国是最大的蜡烛生产国和消费国,这与该地区快速城市化和人口增长有关。此外,该地区不断增长的汽车行业导致了对用于涂层和抛光应用的工业蜡的后续需求。由于廉价的劳动力成本和容易获得的原材料,道达尔、巴斯夫等几家大公司已将业务扩展到亚太市场,并在该地区设有制造设施。

欧洲

由于汽车和蜡烛应用对蜡的需求增加,欧洲地区在过去几年中经历了显着的市场增长。对蜡的高需求可归因于该地区汽车销量的增长。德国是蜡烛的主要消费国,约占该地区总消费量的20%,并从发展中国家进口约12%的蜡烛。预计该地区的增长将在 2019 年至 2020 年期间持续。这是由于德国私人支出的增加,预计将推动蜡烛等装饰和奢侈品的消费。

拉美

预计拉丁美洲市场在预测期内将出现大幅增长。这一增长可归因于汽车、建筑和食品包装等行业的合理增长。巴西是食品包装和建筑行业蜡消费率较高的主要国家之一。该地区人口的增长是食品高消费和建筑活动增加的驱动因素。

中东和非洲

由于建筑业的不断增长,预计中东和非洲将支持市场增长。此外,建筑领域越来越多地采用蜡作为热熔粘合剂,技术进步也导致了高消耗。此外,该地区是石油等化石蜡的主要原材料供应商,这反过来又支持了市场的增长。

主要行业参与者

合资和产能扩张是公司实施的关键战略举措

该行业的主要参与者包括中石化、埃克森美孚、石油公司、卢克石油公司等。公司参与产能扩大、新产品开发、收购和合资,以获得全球市场的竞争优势。例如,Eagle Petrochem 提供多种蜡,适用于不同的最终用户领域,例如包装、蜡烛、粘合剂等。

Gandhar Oil 提供一系列精心混合的蜡,其产品部分包括变压器油、液体石蜡、白油和凡士林、工业润滑油、汽车油、橡胶加工油、工业溶剂、工业蜡和工业煤。

工业蜡市场主要公司名单:

- 中国石化(中国)

- 埃克森美孚(美国)

- Lukoil PJSC 石油公司(俄罗斯)

- 沙索(南非)

- 荷兰皇家壳牌公司(荷兰)

- 努马里加尔炼油厂(印度)

- 布莱森集团(英国)

- 国际集团(加拿大)

- HCI 蜡(美国)

- 巴西国家石油公司(巴西)

- Calumet Specialty Products Partners L.P.(美国)

- 犍陀罗石油(印度)

- 其他关键人物

主要行业发展:

- 2020 年 3 月 –Calumet Specialty Products Partners L.P. 收购了美国蜡烛和工业蜡生产商 Paralogics LLC。此次收购将使该公司能够有效进入利润率更高的终端市场,并将价值链延伸到包装和混合物领域。

报告范围

[1JggXK0XL]

工业蜡市场报告提供了详细的市场分析,重点关注领先公司、来源、应用和产品等关键方面。此外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元);体积(千吨) |

|

分割 |

类型;应用;和地理 |

|

按类型

|

|

|

按申请

|

|

|

按地理

|

|

常见问题

据Fortune Business Insights预测,2026年全球工业蜡市场规模为127.0亿美元,预计到2034年将达到193.4亿美元,2026-2034年复合年增长率为5.40%。

该市场主要是由蜡烛、食品包装、涂料、化妆品和个人护理产品需求的增长推动的。防潮、抗结块和抗紫外线等特性使工业蜡在多个领域变得至关重要。

该市场将以 5.40% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

到 2025 年,亚太地区将占据最大的市场份额,达到 30.11%,中国、印度和日本等国家由于包装、汽车和个人护理领域的快速工业化和消费而刺激了需求。

主要趋势之一是食品包装和化妆品中对生物基蜡的需求不断增长。这些环保替代品,如大豆蜡烛,由于可持续性偏好而受到关注。

市场分为化石蜡、合成蜡和生物蜡。石蜡等化石蜡占主导地位,而合成蜡和生物蜡由于成本效益和生态友好性而不断增长。

由于香薰蜡烛和装饰蜡烛的日益流行,蜡烛细分市场占据了最大的份额。蜡还广泛用于涂料、食品包装、轮胎和化妆品。

主要参与者包括中石化、埃克森美孚、沙索、荷兰皇家壳牌、卢克石油公司、Gandhar Oil 和 Calumet Specialty Products。公司正专注于产能扩张、收购和产品定制,以保持竞争力。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 100