蜡市场规模、份额和趋势分析,按产品类型(石油、合成、矿物和动植物)、按应用(蜡烛、包装、涂料和抛光剂、热熔粘合剂、化妆品和盥洗用品、塑料和橡胶等)和区域预测,2026-2034年

蜡市场规模和行业概况

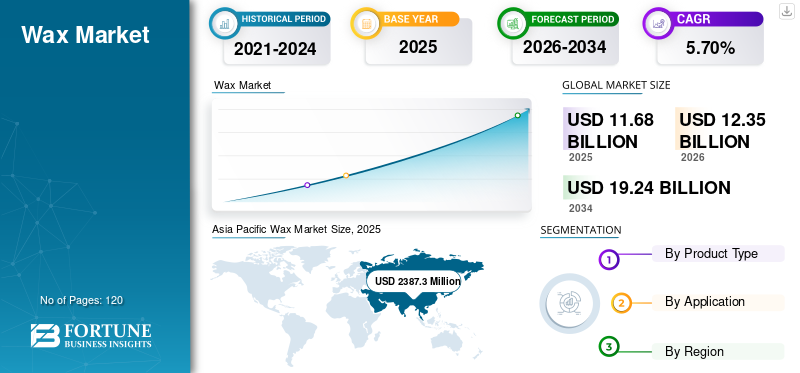

2025年,全球蜡市场规模为116.8亿美元。预计该市场将从2026年的123.5亿美元增长到2034年的192.4亿美元,预测期内复合年增长率为5.70%。亚太地区在 2025 年占据全球市场份额 32.75%。此外,在化妆品、包装和工业加工需求的推动下,到 2034 年,美国蜡市场预计将达到 19.924 亿美元。

蜡由多种有机物质组成。一般情况下,它在室温下为固体,在较高温度下熔化。这些产品可以源自石油和生物资源。石油产品一般来源于原油精炼。这些材料的物理和化学特性很大程度上取决于它们的分子量、碳支化度和各个组分的分布。

石蜡由 C18 至 C60 的饱和烃组成。微晶型含有环烷烃和支链烃以及正构烷烃。合成类型源自一氧化碳在高压条件下聚合。矿物类型是通过褐煤、煤或页岩油的分馏生产的。植物类型源自棕榈树、大豆或小烛树灌木。动物类型含有长链脂肪醇和羧酸,通常通过昆虫获得。

下载免费样品 了解更多关于本报告的信息。

蜡像市场要点

- 2025年市场规模:116.8亿美元

- 2026年市场规模:123.5亿美元

- 2034 年预测市场规模:192.4 亿美元

- 复合年增长率:2026-2034 年 5.70%

- 到 2025 年,亚太地区将占据蜡市场 32.75% 的份额。

- 石油领域占据最大的市场份额,达到 63.5%。

- 化妆品和盥洗用品领域预计将成为增长最快的领域。

北美

北美占全球市场第三大份额,为26.6%。

亚太地区

亚太地区主导了全球蜡市场。

欧洲

欧洲占据全球市场第二大份额。

我们。

预计美国在预测期内将实现稳定增长。

日本

预计日本在预测期内将经历稳定的市场增长。

阅读更多

蜡市场趋势

使用熔石蜡浴的热疗法正在增加对石蜡的需求

石蜡具有优良的吸热和保热能力。由于石蜡的熔点较低,因此可以轻松涂抹到皮肤上而不会造成任何灼伤。因此,石蜡浴是改善血液循环和减轻关节疼痛最有效的方法之一。石蜡热处理可缓解因关节炎引起的肌肉僵硬或疼痛。当石蜡经历从液态到固态的相变时,热量会传递到受影响的区域。

- 亚太地区从 2018 年的 23.165 亿美元增长到 2019 年的 23.875 亿美元。

除了治疗功效外,石蜡浴还具有美容功效。石蜡是一种天然润肤剂。它通过改善血液循环打开皮肤毛孔并软化皮肤。此外,它还有助于为因寒冷条件或压力而干燥或破裂的皮肤补充水分。它可以去除死皮层并有助于改善肤色。

下载免费样品 了解更多关于本报告的信息。

蜡市场增长因素

各种工业应用的多种用途正在推动市场的增长

蜡涂层为包装好的商品提供保护,更高的光泽度可改善其外观。光滑的涂层使消费者能够更好地控制包装的打开。柔软温和的包装产品在世界各地受到高度重视。 优异的防潮性能使其适用于食品和其他行业的包装应用。不粘性对于为粘性产品的包装提供可靠且经济高效的解决方案发挥着重要作用。

此外,防粘连、防水、滑爽、润滑、耐磨、低粘度、优异的耐化学性、高相容性和热稳定性等特性强烈推荐用于蜡烛制造、涂料、抛光剂、粘合剂、化妆品以及塑料和橡胶添加剂。

发展中经济体最终用途产业的增长预计将推动市场增长

在亚太地区、非洲和拉丁美洲的发展中国家,蜡烛、包装、化妆品等最终用途行业的增长,塑料、橡胶等与欧美发达国家相比较高。因此,这些国家的快速工业化预计将为这些地区的蜡市场增长创造机会。

石蜡广泛用于瓦楞包装,用于包装食品、家具和其他商品。因此,这些发展中经济体包装行业的健康增长正在推动市场的增长。例如,根据印度包装工业协会的数据,包装是印度第五大行业,也是增长最快的行业之一,年增长率为22%至25%。在拉丁美洲,墨西哥是主要的包装市场。根据包装机械制造商协会统计,墨西哥的包装制造公司每年生产超过 810 万吨包装产品。

制约因素

动植物蜡的高成本是市场增长的关键限制因素

与石油类蜡相比,动植物蜡的制造成本较高,因为其成本高,并且掺有其他更便宜的材料。将动物脂肪、石蜡、植物油等材料混合起来,以获得更多的利润。然而,液相色谱等检测掺假的方法的出现预计将在预测期内降低这种限制的影响。

动植物产品在一段时间后开始降解。因此,与其他类型相比,可持续性也是该细分市场增长的关键挑战。此外,由于缺乏质量标准和法规以及原材料的真实来源而导致对自然资源的不当处理,对制造商来说是一个主要限制。处理不当的产品可能含有用于昆虫饲养的化学物质,因此会导致产品质量非常低。

市场增长机会

全球石油勘探活动的增加正在为市场增长创造潜在机会

精炼是石油工厂中重要的分离过程。为此目的使用两种商业工艺,即基于溶剂的物理工艺和基于催化的化学工艺。从石油精炼中获得的产品是可销售的副产品,对于获得整个工厂的运营收入非常重要。由于蜡是在此类过程中制造的,全球石油勘探活动的有利增长预计将在预测期内创造新的生产机会。例如,2019年,道达尔公司计划在南非、巴西、毛里塔尼亚和圭亚那等不同地点钻探井。 2020 年,巴西石油公司 Petrobas 发现巴西坎波斯盆地存在石油。

细分分析

按产品类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

2019年石油领域主导全球蜡市场

根据产品类型,全球蜡市场可分为石油蜡、合成蜡、矿物蜡以及动植物蜡。

石油产品主要有石蜡、凡士林、微晶型等。其中,石蜡在世界各地消耗和生产量很大。较低的反应性和较高的多功能性使这些产品适用于众多工业应用。此外,石蜡比其他类型更便宜,这使得它们成为经济上的首选。尽管成本较高,但由于对生物基无毒和非致癌产品的需求不断增加,动植物领域预计将成为预测期内增长最快的领域,无论是在价值还是数量上。

- 预计2019年石油板块将占据63.5%的份额。

2019 年,合成材料领域在产品类型中占据第二大份额,预计在预测期内复合年增长率将高于石油领域。合成型主要包括聚烯烃和费托法衍生的产品。合成类型的油含量较低,这些产品可用于多种应用,例如蜡烛、涂料、油墨、粘合剂、润滑剂、纺织品和抛光剂。

按应用分析

蜡烛细分市场在全球蜡市场中占据最大的收入份额

根据应用,全球市场分为蜡烛、包装、涂料和抛光剂、热熔粘合剂、化妆品和盥洗用品、塑料和橡胶等。

2019 年,蜡烛细分市场主导了全球市场,预计这一趋势在整个预测期内将保持不变。对家居装饰和芳香疗法香薰蜡烛的需求不断增长,推动了这一领域的增长。蜡烛有多种选择,如香味、尺寸、形状和成本。此外,它们被认为是圣诞节、生日、乔迁派对等不同场合最合适的礼物。据国家蜡烛协会称,大多数美国蜡烛消费者在一周内使用购买的蜡烛。

预计化妆品和盥洗用品领域将成为整个预测期内全球市场增长最快的领域。在化妆品制造中,这些蜡被用作结构剂或增稠剂、防水剂或耐磨增强剂以及 SPF 促进剂。它们主要用于制造口红、润唇膏、防晒霜、粉底和睫毛膏。

区域分析

亚太地区

Asia Pacific Wax Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2019年,亚太地区主导了全球市场。中国、印度和日本等国家是该地区的主要市场。原材料的大量供应以及该地区最终用途工业的良好增长预计将在不久的将来推动市场的增长。

多年来,中国是世界上最大的生产国、消费国和进口国之一。印度是世界上最大的蜂蜡生产国之一。根据经济咨询委员会 2019 年养蜂业发展报告,印度有潜力饲养 2 亿个蜂群,可生产超过 15 吨这种产品,有组织的收集还可额外增加 10 吨。

欧洲

2019 年,欧洲在全球市场中占据第二大份额。由于领先制造商的数量较多,该地区是一个成熟的市场。在欧洲,德国的收入份额最高,其次是英国,预计在预测期内将以最快的复合年增长率增长。

北美

2019年,北美在全球市场中占据第三大份额,占26.6%。预计该地区的需求在预测期内将以2.6%的复合年增长率增长。美国是世界上最大的消费国和进口国。在应用中,蜡烛细分市场在2019年占据该地区最大的收入份额。由于对高质量石油和生物基蜡烛的需求不断增加,预计该细分市场将在预测期内引领市场。

蜡市场主要公司名单:

- 沙索有限公司(南非)

- 中国石化(中国)

- 荷兰皇家壳牌公司(荷兰)

- 埃克森美孚公司(美国)

- 国际集团公司(加拿大)

- Petroleo Brasileiro S.A.(巴西)

- PJSC 卢克石油公司(俄罗斯)

- PDVSA(委内瑞拉石油公司)(委内瑞拉)

- Kerax 有限公司(英国)

- DEUREX 股份公司(德国)

- 日本精络株式会社(日本)

- 努马里加尔炼油厂有限公司(印度)

- Strahl & Pitsch, Inc.(美国)

- 钙蜡(美国)

- Poth Hille & Co Ltd.(英国)

- 嘉吉公司(美国)

- 三明化学(伊朗)

主要行业发展:

- 2019 年 5 月:埃克森美孚公司投资20亿美元扩建其位于德克萨斯州贝敦的化工厂。此次扩张使公司能够进入线性α-烯烃材料市场。新装置每年将生产 400 公斤威达美高性能聚合物。

- 2018 年 2 月:沙索有限公司在南非沙索尔堡的费托蜡膨胀厂 (FTWEP) 成功投产。随着这个价值10亿美元的项目的完成,南非成为全球最大的生产国之一。作为其对南非工业发展承诺的一部分,该公司进行了投资。

- 2017 年 2 月:Kerax Limited 在英国推出了名为 KeraSoy 的新型大豆蜡烛蜡。该产品旨在生产具有卓越玻璃附着力和卓越香味的优质蜡烛。

报告范围

定制请求 获取广泛的市场洞察。

蜡市场报告提供了全球定性和定量的见解。定量见解包括研究范围内每个细分市场、子细分市场和区域的价值(百万美元)和数量(千吨)市场规模。此外,它还提供每个地区的细分市场、子细分市场和重点县的市场份额分析和增长率。定性洞察涵盖对市场驱动因素、限制因素、增长机会以及与市场相关的主要趋势的详尽分析。

此外,竞争格局部分提供了在市场上运营的主要参与者的详细公司概况,涵盖其业务概述、关键管理、关键地理运营、业务战略和 SWOT 分析。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) 数量(千吨) |

|

分割 |

按产品类型

|

|

按申请

|

|

|

按地理

|

常见问题

根据财富商业洞察,2026 年全球蜡市场价值为 123.5 亿美元,预计到 2034 年将达到 192.4 亿美元,2026-2034 年复合年增长率为 5.70%。

预计该市场在预测期内将以 5.70% 的复合年增长率增长。

蜡市场包括多种类型,例如石油蜡(石蜡、微晶)、合成蜡(聚烯烃、费托)、矿物蜡以及动植物蜡。石油蜡,尤其是石蜡,因其低成本和多功能性而占据主导地位。

蜡烛行业是全球最大的蜡消费国。由于香薰、装饰和香薰蜡烛的需求不断增长,特别是在北美和欧洲,它在 2025 年占据了最高的市场份额。

蜡在包装、化妆品、热熔胶和涂料中的广泛使用推动了增长。此外,发展中经济体不断增长的需求和不断增加的石油勘探活动正在创造新的生产机会。

主要限制因素是动物和植物蜡的高成本和有限的可用性。这些蜡还面临着掺假、可持续性挑战以及由于质量控制标准差而导致原材料采购不一致等问题。

由于中国和印度等国家工业增长强劲、生产规模化以及包装、化妆品和蜡烛行业需求不断增长,亚太地区在 2025 年占据最大份额(32.75%)。

值得注意的趋势包括石蜡在热疗中的使用不断增加、对生物基和天然蜡的需求以及化妆品和包装应用蜡配方的研发增加。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120