多发性硬化症药物市场规模、份额和行业分析,按药物类别(免疫调节剂、免疫抑制剂、干扰素等)、给药途径(口服和注射{肌肉内、皮下和静脉内})、分销渠道(医院药房、零售药房和在线药房)以及区域预测,2026-2034年

主要市场见解

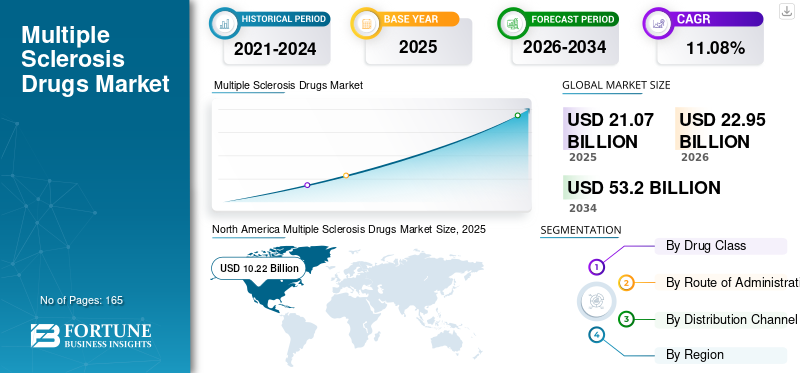

2025年全球多发性硬化症药物市场规模为210.7亿美元,预计将从2026年的229.5亿美元增长到2034年的532.0亿美元,预测期内复合年增长率为11.08%。北美主导多发性硬化症药物市场,2025年市场份额为48.51%。

多发性硬化症 (MS) 是一种影响中枢神经系统的免疫介导疾病。其特征是炎症、脱髓鞘和退行性变化,例如进行性脑和脊髓萎缩以及神经轴突损失。根据多发性硬化症国际联合会的数据,全球多发性硬化症患者人数从 2013 年的 230 万增加到 2020 年的 280 万。这种复发缓解型多发性硬化症和原发性进行性多发性硬化症的患病率不断增加,增加了全球对多发性硬化症有效诊断和治疗的需求。因此,各国政府正在积极支持多发性硬化症的治疗。

这一增长归因于主要市场参与者越来越注重研发创新药物。例如,2020 年 12 月,Adamas Pharmaceuticals Inc. 公布了 ADS-5102 的 3 期临床研究结果,ADS-5102 是一种用于治疗多发性硬化症患者的研究性金刚烷胺药物。产品的推出、政府为提高治疗和护理的可及性而采取的举措不断增加,以及多发性硬化症患病率的上升,预计将导致全球市场的扩张。

由于接受疾病诊断的患者数量减少以及治疗过程的延迟,COVID-19 的出现减缓了对多发性硬化症药物的需求。由于 COVID-19 大流行,市场主要参与者的收入增长缓慢。用于治疗 COVID-19 的医疗保健资源的重新分配、接受疾病诊断的人数减少以及供应链中断影响了这些用于治疗多发性硬化症的药物的销售。

2021年市场也经历了缓慢增长。然而,与上一年相比,医院和诊所用于多发性硬化症诊断和治疗的患者数量有所增加,这使得2021年全球多发性硬化症药物的销售部分规范化。此外,市场预计将在2022年复苏,与上一年相比出现显着增长。

下载免费样品 了解更多关于本报告的信息。

多发性硬化症药物市场概述和关键指标

市场规模及预测:

- 2025年市场规模:210.7亿美元

- 2026年市场规模:229.5亿美元

- 2034 年预测市场规模:532 亿美元

- 复合年增长率:2026-2034 年 11.08%

市场份额:

- 领先地区:在广泛的研发投资、通过多发性硬化症意识月等举措提高认识以及对单克隆抗体和免疫抑制药物的高需求的推动下,北美在 2025 年将占据多发性硬化症药物市场的 48.51% 份额。

- 领先药物类别:免疫调节剂在 2023 年占据最大份额,这得益于强大的临床疗效、Mayzent(siponimod)等产品的推出以及不断增长的需求。诺华 (Novartis)、百健 (Biogen) 和赛诺菲 (Sanofi) 等公司正在通过批准和合作扩大其免疫调节剂产品组合。

主要国家亮点:

- 日本:战略合作(例如百健 (Biogen) 和卫材 (Eisai))以及扩大 Tecfidera 和 Avonex 等 MS 疗法的使用范围的努力推动了市场扩张。

- 美国:由于强大的临床管道、早期监管批准(例如 Ponvory、Tyruko)和研究资金(例如国家多发性硬化症协会于 2022 年投资 1900 万美元),市场份额较高。

- 中国:不断增加的医药投资、改善的分销网络以及不断上升的多发性硬化症诊断率正在刺激对口服和注射疗法的需求。

- 欧洲:强劲的增长得益于有利的健康报销政策、政府建议(例如 NICE β 干扰素指南)以及越来越多地采用 Tyruko 等具有成本效益的生物仿制药。

多发性硬化症药物市场趋势

转向用于疾病治疗的单克隆抗体以促进市场扩张

单克隆抗体现在越来越多地用于治疗多发性硬化症。多家公司致力于利用这些抗体开发新型多发性硬化症药物。此外,用于治疗这种疾病的免疫抑制药物大多数是人源化单克隆抗体,其需求在全球范围内不断增加。 Ocrevus由罗氏公司于2017年3月推出,成为2021年营收55.6亿美元的重磅药物之一,进一步扩大了市场。

此外,TG Therapeutics, Inc.的产品Ublituximab(用于复发性多发性硬化症适应症)目前正在进行3期试验。该试验的预计完成日期为 2023 年 1 月。免疫抑制药物的快速采用、市场渗透率的提高以及单克隆抗体药物生产的进步导致单克隆抗体的使用量增加。这导致了预测期内全球多发性硬化症药物市场的增长。

此外,一些市场参与者正致力于获得监管部门的批准并推出属于治疗多发性硬化症的单克隆抗体类别的药物。

- 2024年2月,罗氏公司在印度市场推出了治疗多发性硬化症的单克隆抗体药物Ocrevus(ocrelizumab)。

下载免费样品 了解更多关于本报告的信息。

多发性硬化症药物市场增长因素

市场参与者的大量研发投资促进市场增长

过去十年来,神经治疗的研究和开发一直很活跃。正在研究用于治疗多发性硬化症的各种新型分子。一些主要制药公司强调改善与多发性硬化症相关的残疾。各公司的产品组合包括具有不同作用机制的药物,预计这将增加医生的需求,旨在改变未来几年的治疗算法。

市场正在见证大量的临床研究和研发投资吸引力。许多制药公司更加注重开发治疗多发性硬化症的新疗法。

- 例如,赛诺菲正在进行 III 期临床试验临床试验Tolebrutinib 用于治疗复发型多发性硬化症 (RMS)、非复发性继发性进展型多发性硬化症 (nrSPMS) 和原发性进展性多发性硬化症 (PPMS)。赛诺菲对该药物针对给定适应症的预计提交日期分别为 2024 年和 2025 年。

- 同样,2019 年 5 月,Biogen 宣布了 EVOLVE-MS-1(富马酸地罗昔美)治疗多发性硬化症的 3 期试验结果。研究结果表明该候选药物显着降低了疾病活动度。

对各种新型候选药物的研究增加,加强了小型和领先制药公司的产品组合。这些候选药物的推出预计将在未来几年推动此类药物的市场增长。

政府积极支持和建议推动市场增长

多发性硬化症的全球负担正在以惊人的速度增加,并成为医疗保健提供者和政府的关注点。该疾病患病率的上升迫使许多国家政府通过指南和建议采取积极措施。除此之外,政府协会还发起了各种提高认识的举措,以教育患者了解可用的不同治疗方案。

- 例如,德国多发性硬化症协会 (DMSG) 在德国开展了 3 到 4 项举措来帮助该国多发性硬化症患者。 31日组织世界多发性硬化症日竞赛英石每年五月消除可及性障碍并扩大多发性硬化症患者的支持者基础。

美国和英国等各国政府已提出使用多种药物治疗多发性硬化症的建议。

- 例如,2018 年 6 月,美国国家健康与护理卓越研究所 (NICE) 发布了针对 Avonex、Betaferon、Extavia、Rebif 和醋酸格拉替雷 (Copaxone) 等 β 干扰素的建议。这些建议和治疗指南提高了人们对各种可用治疗方案的认识,这是推动市场增长的关键原因之一。

此外,一些政府当局正在资助多发性硬化症研究,以开发创新疗法,解决多发性硬化症的基本问题和差距。因此,政府越来越重视传播对该疾病及其有效治疗的认识,预计将推动预测期内的市场增长。

制约因素

药品成本高昂阻碍产品采用

尽管政府增加了多发性硬化症的干预措施和各种治疗方案,但多发性硬化症药物的成本仍然是市场增长的重大挑战。这些药物的高定价使其无法有效满足受影响人群未满足的需求。此外,临床和经济评论研究所 (ICER) 分析师发现,借助单克隆抗体治疗多发性硬化症并不具有成本效益。

多发性硬化症(MS)被认为是一种昂贵的疾病。 DMT 被认为是一种高效的治疗选择。然而,DMT 的自付费用大幅增加导致依从性降低和疾病管理不当。此外,DMT的高成本通过保险公司的过度限制对患者产生负面影响。

- 例如,根据 WebMD LLC 2023 年 10 月发布的数据,截至 2022 年 2 月,疾病缓解治疗的年费用中位数接近 94,000 美元左右。

据美国国家多发性硬化症协会称,多发性硬化症药物的价格正在逐渐上涨。 2013年至2018年,中位价格上涨超过2万美元。与多发性硬化症治疗相关的费用的稳步增加预计将阻碍选择治疗的多发性硬化症患者数量的增长。

多发性硬化症药物市场细分分析

按药物类别分析

新产品推出加速免疫调节剂领域的增长

根据药物类别,市场分为免疫调节剂、免疫抑制剂、干扰素等。

免疫调节剂领域在 2021 年占据市场主导地位,预计在整个预测期内将占据重要的市场份额。更多治疗选择免疫调节剂用于疾病治疗的新产品的推出是其增长的原因。

- 例如,2020 年 1 月,诺华宣布欧盟委员会 (EC) 批准 Mayzent (siponimod) 用于治疗患有继发性进行性多发性硬化症 (SPMS) 的成年患者,该患者的疾病以复发或炎症活动的影像学特征为证据。此外,用于治疗多发性硬化症的免疫调节药物的高需求预计将推动该领域的增长。

此外,一些市场参与者正在进行战略收购和合作,以扩大治疗多发性硬化症的药物管道。

- 2022 年 2 月,Equillium, Inc. 收购了 Bioniz Therapeutics,通过扩大免疫调节药物组合来扩大其免疫学产品线。

其他药物类别预计到 2026 年将以 47.63% 的份额占据市场主导地位。其他药物类别包括抗肿瘤和分子抗体产品。分子抗体已成为减少多发性硬化症患者复发和炎症的最有效治疗方法之一。这是原发性进行性多发性硬化症的第一种治疗方法,目前正在探索作为修复/髓鞘再生药物。有许多分子抗体药物正在研发中。这些产品的批准预计将在未来几年提振市场。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按给药途径

由于药品审批不断增加,注射剂细分市场所占份额最高

根据给药途径,市场分为口服和注射。注射部分又分为肌肉注射、皮下注射和静脉注射。

预计到 2026 年,注射剂细分市场将占据市场主导地位,份额为 57.96%。该细分市场的高增长是由于批准用于疾病治疗的皮下注射剂的多发性硬化症药物数量不断增加。

- 例如,2020年8月,诺华宣布美国食品药品监督管理局(FDA)批准Kesimpta(ofatumumab)作为皮下注射剂,用于治疗复发型多发性硬化症(RMS),包括成人临床孤立综合征、复发缓解型疾病和活动性继发进展性疾病。

然而,预计口腔细分市场在预测期内将以最快的复合年增长率增长。新产品的推出、监管审批的增加以及向口服药物的转变是促进口服药物市场扩张的关键因素。

- 例如,2020 年 1 月,百时美施贵宝宣布推出 Zeposia,该药物目前是市场上治疗多发性硬化症的价格最低的口服药物。预计这将在预测期内为口语领域带来巨大动力。

- 同样,2019 年 10 月,Biogen 和 Alkermes plc。据透露,美国 FDA 已批准口服药物制剂 Vumerity(富马酸地罗昔美)用于治疗多发性硬化症。

按分销渠道分析

医院药房凭借优惠的医疗报销将主导市场

从分销渠道来看,市场分为医院药房、零售药房和网上药房。由于有利的医疗报销和政府加强政府医院药房的力度,医院药房预计到 2026 年将占据市场主导地位,份额为 48.94%。

此外,由于分销的在线门户数量不断增加,在线药房领域有望实现利润丰厚的增长。处方药遍布全球。此外,由于COVID-19的爆发,全球范围内实施了封锁限制以控制病毒的传播。这增加了药品送货上门的需求,从而刺激了细分市场的增长。

区域见解

North America Multiple Sclerosis Drugs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为102.2亿美元,占全球市场份额的48.51%,预计2026年将达到111.3亿美元。该地区多发性硬化症药物市场份额占主导地位的主要因素包括研发投入的增加、新产品的推出以及免疫抑制剂和分子抗体药物需求的增加。

此外,该地区各国政府积极采取举措,提高人们对多发性硬化症治疗和诊断的认识。在美国,三月被认为是多发性硬化症意识月,美国多发性硬化症协会等政府协会通过教育活动支持这一月。这些政府旨在提高人们对多发性硬化症及其治疗认识的举措预计将推动北美硬化症市场的大幅增长。

此外,一些非营利组织正在为与多发性硬化症相关的研究项目提供资金。例如,2022年8月,国家多发性硬化症协会投资1900万美元启动40个新的多发性硬化症研究项目,最终开发出多发性硬化症的有效疗法。预计到2026年美国市场将达到102.4亿美元。

欧洲

2025年,欧洲占全球市场的28.13%,估值为59.3亿美元,预计2026年将达到64.5亿美元。由于政府的积极建议和有利的医疗报销政策,预计2021年欧洲将成为收入第二高的地区。此外,该地区多发性硬化症的患病率不断上升,预计将进一步增加多发性硬化症药物的需求,从而促进市场增长。到2026年,英国市场预计将达到13.4亿美元,而德国预计将达到14.9亿美元。

亚太地区

2025年亚太地区市场规模为27.7亿美元,占全球市场份额的13.13%,预计2026年将达到30.4亿美元。这一显着增长得益于新兴经济体制药公司分销网络的改善。此外,百健 (Biogen) 与卫材 (Eisai) 于 2018 年 1 月合作,在日本共同推广 Tecfidera、Tysabri 和 Avonex,将加速亚太地区多发性硬化症治疗市场的增长。此外,许多国家政府不断采取措施降低多发性硬化症的治疗成本,这是推动该地区多发性硬化症药物需求的另一个重要因素。预计到2026年,日本市场将达到7.1亿美元,中国预计将达到6.0亿美元,印度将达到6.7亿美元。

中东、非洲和拉丁美洲

2025年,中东和非洲占据全球市场的3.98%,估值达到8.4亿美元,预计2026年将增长至9亿美元。中东和非洲以及拉丁美洲市场预计将扩大。这是由于神经系统疾病的患病率上升和医疗保健支出的增加。 2025年拉美地区为全球市场贡献了约13.2亿美元,占6.26%份额,预计2026年将达到14.3亿美元。

多发性硬化症药物市场主要公司名单

专注于扩大多发性硬化症药物组合的市场参与者将占据重要市场份额

Biogen 和 F. Hoffman-La Roche Ltd. 是市场上的主要参与者,并在 2023 年占据了重要的市场份额。

百健(Biogen)在 2023 年占据了市场主导地位。这种主导地位归因于该公司高度重视获得多发性硬化症药物商业化的批准以增加其收入。

- 例如,2021年4月,百健(Biogen)宣布欧盟委员会(EC)批准皮下注射TYSABRI(那他珠单抗)用于治疗复发缓解型多发性硬化症。此次批准扩大了该公司的多发性硬化症治疗产品组合。

诺华 (Novartis AG)、赛诺菲 (Sanofi) 和默克 (Merck KGaA) 等其他重要参与者也越来越重视多发性硬化症药物获得监管机构的批准,以扩大其产品组合并加强其在全球市场的影响力。

主要公司简介:

- 百健(美国)

- 辉瑞公司(我们。)

- F.霍夫曼-拉罗氏有限公司(瑞士)

- 诺华公司(瑞士)

- 默克公司(美国)

- 赛诺菲(法国)

- 梯瓦制药工业有限公司(以色列)

- 杨森制药公司(强生公司)(美国)

- 百时美施贵宝公司(美国)

主要行业发展:

- 2023 年 8 月- 美国 FDA 批准了第一种生物仿制药 Tyruko(那他珠单抗),用于治疗复发性多发性硬化症。

- 2022 年 1 月– Biohaven Pharmaceutical Holding Company Ltd. 与辉瑞公司 (Pfizer Inc.) 宣布完成合作交易。

- 2021 年 7 月– Biogen Inc. 和 InnoCare Pharma Limited 宣布了 Orelabrutinib 的许可和合作,Orelabrutinib 是一种口服小分子,用于潜在治疗多发性硬化症。

- 2021 年 4 月– 百健 (Biogen) 宣布欧盟委员会 (EC) 批准皮下注射 TYSABRI(那他珠单抗)治疗复发缓解型多发性硬化症。

- 2021 年 3 月– 杨森制药公司宣布美国 FDA 批准口服选择性鞘氨醇 Ponvory-1-磷酸盐受体 1 (S1P1) 调节剂,用于治疗患有复发型多发性硬化症的成人。与 Aubagio 相比,Ponvory 在降低年复发率方面具有更高的效率。通过将该产品添加到产品组合中,该公司扩大了其治疗多发性硬化症的产品范围。

- 2019 年 5 月 –Teva Pharmaceutical Industries Ltd. 在 Ypsomed 的预填充自动注射器 YpsoMate 中推出了其药品 Copaxone。

报告范围

市场研究报告提供了详细的竞争格局。它重点关注市场上新产品发布等关键点。此外,它还包括多发性硬化症的流行和关键行业的发展,例如合作伙伴关系、兼并和收购。此外,该报告还涵盖了不同细分市场的区域分析以及主要市场参与者的公司概况。该报告包含有助于市场增长的定性和定量见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2032 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 11.08% |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物类别

|

|

按给药途径

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为210.7亿美元,预计将从2026年的229.5亿美元增长到2034年的532.0亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为11.08%。

免疫调节剂领域将在药物类别方面引领市场。

推动市场的关键因素是新产品的推出、政府为提高护理和治疗的可及性而采取的举措不断增加、多发性硬化症患病率上升以及大量的研发投资。

百健(Biogen)、霍夫曼-拉罗氏有限公司(F. Hoffman-La Roche Ltd.)、诺华公司(Novartis AG)和赛诺菲(Sanofi)是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 165

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。