注射细胞毒性药物市场规模、份额和行业分析,按药物类别(烷基化药物、细胞毒性抗体、抗代谢物、植物生物碱等)、按应用(肿瘤、类风湿关节炎、多发性硬化症等)、按分销渠道(医院药房、药店和零售药房和在线药房)和区域预测,2026-2034年

主要市场见解

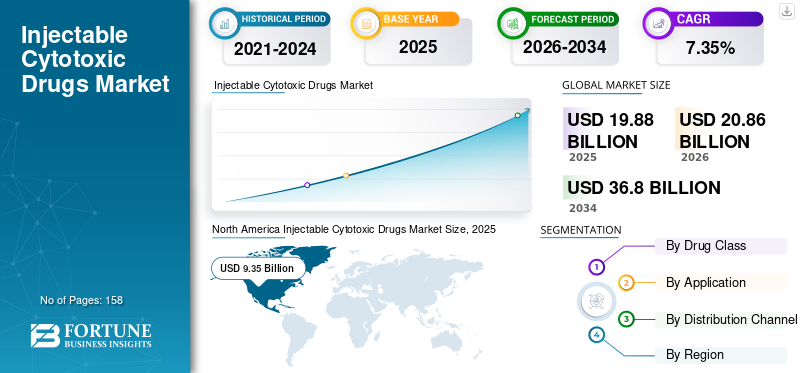

全球注射细胞毒药物市场规模以美元计19.88到 2025 年将达到 10 亿美元,预计将增长20.862026 年 10 亿美元36.80到 2034 年将达到 10 亿美元,复合年增长率为7.35预测期内(2026-2034)的百分比。北美主导注射细胞毒性药物市场,市场份额为47.05% 到 2025 年。细胞毒性药物是用于治疗肿瘤疾病等疾病的最重要的药物类别之一。这些药物以其细胞变性的特性而闻名,可以消灭癌细胞。医生将细胞毒性注射药物作为不同类型癌症的一线治疗药物。

大多数专利到期的药物都可以作为仿制药在全球市场上销售。细胞毒性药物,也称为化疗,因其严重的副作用而臭名昭著,例如卵泡毒性、骨髓抑制和贫血。癌症患病率的增加以及对细胞毒性药物治疗的高度依赖是未来几年促进市场增长的主要因素。例如,根据美国癌症协会的报告,大多数肿瘤疾病,如膀胱癌、乳腺癌、睾丸癌和子宫癌,从第二阶段开始就需要化疗。

COVID-19的爆发对全球注射细胞毒性药物市场的增长产生了重大影响。由于供应链中断和生物制造的变化,2020年和2021年市场增长缓慢。然而,在不久的将来,预计市场将出现显着的增长轨迹。

下载免费样品 了解更多关于本报告的信息。

注射细胞毒性药物市场概述和关键指标

市场规模及预测:

- 2025 年市场规模:美元19.88 十亿

- 2026 年市场规模:美元20.86十亿

- 2034 年预测市场规模:美元36.80十亿

- 复合年增长率:7.352026-2034 年百分比

市场份额:

- 北美主导了注射细胞毒性药物市场47.05在癌症高患病率、先进治疗方法和有利的报销政策的推动下,到 2025 年将占 % 份额。

- 按药物类别划分,抗代谢药物由于在治疗肿瘤和类风湿关节炎方面的广泛应用以及积极的研发举措(例如印度首个口服混悬化疗药物 PREVALL),将在 2023 年占据最大的市场份额。

主要国家亮点:

- 日本:老年人口增加、癌症筛查项目增加以及医院环境中注射化疗药物的采用推动了市场增长。

- 美国:由于癌症发病率高、肿瘤学研究渠道强大以及 FDA 早期批准 Pemrydi RTU 等注射细胞毒性药物,美国在该地区的增长中占据主导地位。

- 中国:医疗保健投资的增加、癌症负担的增加以及政府对国内肿瘤药物生产的支持有助于市场扩张。

- 欧洲:该地区受益于政府支持的癌症治疗计划、强劲的临床试验活动以及新药创新,例如英国的 1/2 期个性化癌症疗法。

注射细胞毒性药物市场趋势

行业参与者之间的战略合作将成为重要趋势

由于市场参与者之间旨在提供更加以客户为中心的体验的协作方法,医疗保健格局发生了重大变化。注射细胞毒性药物生产的主要参与者与药品分销商之间的合作提高了医疗保健供应链的生产力,代表了市场的主要趋势。例如,2019年11月,百时美施贵宝公司宣布成功完成对Celgene的收购,从而形成了一个强大的生物制药实体。这一成就的实现得益于两家公司在肿瘤学、免疫学、炎症和心血管疾病等领域强大的互补产品组合。

下载免费样品 了解更多关于本报告的信息。

注射细胞毒性药物市场增长因素

高度依赖用于治疗疾病的注射细胞毒性药物以推动市场增长

癌症是一种毁灭性的疾病,由于其异质性,化疗或放疗等标准治疗非常有效,并被人们广泛采用。此外,细胞毒性药物主要用作新诊断癌症患者的一线治疗。靶向治疗和免疫疗法等新兴疗法目前仅被批准用于治疗特定的癌症类型。此外,大多数靶向药物和免疫治疗药物都与细胞毒/化疗药物联合使用。还为患有严重多发性硬化症的患者开具注射细胞毒性药物。

除此之外,大量分子正在开发中,旨在与可注射的细胞毒性药物一起开处方。例如,EMD Serono Research & Development Institute, Inc. 正在与 Merck KGaA 合作开发 M4344。该分子目前处于第一阶段临床试验与卡铂联合用于治疗晚期实体瘤。

癌症和类风湿关节炎的激增推动市场增长

在全球范围内,癌症的患病率急剧增加,使其成为仅次于心血管疾病的第二大死因。吸烟、城市化、相关污染和饮食模式改变等环境因素是癌症病例增加的原因。例如,根据世界卫生组织(WHO)的说法,癌症是一个日益严重的负担。预计到 2040 年,新发癌症病例将从 2018 年的 1810 万增加到 2940 万。

类风湿关节炎和多发性硬化症的全球患病率也激增。据估计,这一因素将增加注射细胞毒性药物在这些疾病治疗中的采用。根据美国疾病控制与预防中心 (CDC) 的数据,美国每年 10 万人中约有 41 人被诊断患有类风湿性关节炎。

制约因素

治疗癌症的替代疗法的出现可能会抑制市场增长

即将推出的专注于免疫疗法和靶向治疗的新疗法非常有效,并且比细胞毒性药物的副作用更低。这些因素可能会抑制未来几年市场的增长。

- 例如,根据 2021 年 8 月发表的一篇文章,化疗有替代疗法,包括光动力疗法、激光疗法、免疫疗法、靶向疗法和激素疗法。与使用细胞毒性药物的化疗相比,这些疗法的副作用较少。

癌症固有的变异性促进了精准和个性化医疗(PPM)领域的不断发展。 PPM 癌症治疗已被证明可以为患者带来巨大的好处,因此各种制药公司正在投资这一领域。例如,2020 年 6 月,飞利浦与德克萨斯大学 MD 安德森癌症中心合作开发个性化肿瘤治疗和临床试验,基于基因组标记。

注射细胞毒性药物市场细分分析

按药物类别分析

由于抗代谢药物在肿瘤和类风湿关节炎领域的应用越来越多,因此抗代谢药物市场增长强劲

预计到 2026 年,抗代谢药物领域将占据市场主导地位,份额为 68.21%。根据药物类别,市场分为烷化药物、细胞毒性抗体、抗代谢药物、植物生物碱等。到 2023 年,抗代谢药物领域占据主导地位,并占据最大的注射细胞毒性药物市场份额。抗代谢药物是肿瘤和类风湿疾病最常使用的细胞毒性药物之一。此外,来自不同机构的研究人员也参与了抗代谢药物的开发和上市。

- 例如,2023年12月,塔塔纪念医院和癌症培训研究和教育高级中心的医生与IDRS Labs合作开发了印度第一个口服混悬剂化疗药物PREVALL,属于抗代谢药物类别。

此外,预计该药物类别的更高采用率将推动该细分市场在未来几年的增长。

植物生物碱领域在全球市场中占有第二大份额。 95%以上的植物生物碱通过静脉输注给药。预计这些因素将在预测期内推动该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

肿瘤学领域因其在全球范围内的患病率不断增长而占据主导地位

肿瘤学领域预计将引领市场,到2026年将占全球85.47%。根据应用,该市场分为肿瘤学、多发性硬化症、类风湿关节炎。到 2023 年,肿瘤学领域将在全球市场占据主导地位。该领域的增长是由癌症患病率上升以及用于治疗该疾病的肿瘤药物消费量不断增长推动的。此外,癌症是全球主要死亡原因,2020 年将导致近 1000 万人死亡。每年约有 40 万名儿童被诊断患有癌症。除此之外,对细胞毒性药物治疗癌症的高度依赖也是影响该领域未来几年增长的主要因素。

按分销渠道分析

医院药房细分市场领先 由于不同类型药物的可用性

到2026年,医院药房细分市场将占72.98%的市场份额。根据分销渠道,市场分为医院药房、药店和零售药房以及网上药房。医院药房领域在全球市场占据主导地位。该细分市场的增长受到以下事实的影响:大多数注射细胞毒性药物需要高技能的医疗保健专业人员来管理。细胞毒性药物是一组含有对细胞有毒并阻止其复制或生长的化学物质的药物。这些药物需要小心处理,以避免在工作场所与医疗保健专业人员不必要的接触。因此,预计该领域在未来几年也将创下最高的复合年增长率。

由于患者对这些药物的偏好不断增加,2023 年药店和零售药房领域占据第二高的市场份额。

区域见解

从地理上看,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

North America Injectable Cytotoxic Drugs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美地区占据全球市场的47.05%,收入为93.5亿美元,预计到2026年将达到97.4亿美元。这一增长归因于癌症患者数量的增加和抗癌药物的普及。例如,根据美国癌症协会的数据,2019 年,仅在美国,估计就有 268,600 例女性新诊断出浸润性乳腺癌病例,大约有 2,670 例男性被诊断出。到 2026 年,美国市场价值将达到 90 亿美元。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到49.3亿美元,占24.78%的份额,预计2026年将达到51.4亿美元。欧洲市场的增长归因于多种因素,例如癌症和类风湿关节炎方面的高额医疗支出、优惠的报销政策以及政府积极采取的措施以提高化疗药物的可及性等。该地区还进行了多项临床试验,以开发新型癌症疗法。到2026年,英国市场价值将达到6.9亿美元,而德国市场价值到2026年将达到12.7亿美元。

- 例如,根据伦敦帝国理工学院 2024 年 2 月提供的数据,作为 1/2 期临床试验的一部分,英国癌症患者正在接受一种创新药物,使他们的身体能够识别和对抗癌细胞。该临床研究旨在确定该药物治疗肺癌、黑色素瘤和其他“实体瘤”癌症的安全性和潜力。

亚太地区

2025年,亚太地区创造了37.7亿美元,占全球市场收入的18.95%,预计到2026年将增长至40.8亿美元。预计亚太地区在预测期内也将呈现显着增长。该地区患者数量的增加和医疗保健支出的增加等因素正在补充该地区市场的增长。此外,印度和中国等新兴经济体人口购买力的不断增长,为该地区市场的增长提供了巨大的机遇。到2026年,日本市场价值为11.2亿美元,到2026年中国市场价值为10.1亿美元,到2026年印度市场价值为4.8亿美元。

拉美

拉丁美洲市场在2025年创造10.2亿美元,占全球市场格局的5.14%,预计到2026年将达到10.6亿美元。由于患者人数不断增加,对癌症、多发性硬化症和类风湿性关节炎治疗方案的需求不断增长,预计将出现可观的增长。

中东和非洲

2025 年,中东和非洲市场规模为 8.1 亿美元,占全球市场份额的 4.08%,预计到 2026 年将达到 8.4 亿美元。随着该地区疾病患病率的上升,对针对癌症、多发性硬化症和类风湿关节炎的治疗的需求不断增加,预计该市场将出现显着增长。

注射细胞毒性药物市场主要公司名单

主要公司将重点关注推出具有成本效益的治疗方案

全球市场分散且竞争激烈,本地和国际参与者都在市场上运营。 2023 年,该市场由强生服务公司等主要参与者主导。该公司高度重视并购以实现产品组合多元化,这是其在市场上占据主导地位的主要原因。此外,定期的产品批准和中型公司的进入预计将增加这些参与者之间的竞争。例如,2020年12月,MacroGenics, Inc.的产品MARGENZA获得美国FDA批准,用于治疗患有转移性HER2阳性乳腺癌的成年患者。该市场的其他参与者包括赛诺菲、礼来公司、百时美施贵宝公司、霍夫曼拉罗氏有限公司、诺华公司、辉瑞公司等。这些参与者也是制药行业的重要贡献者。

主要公司简介:

- 强生服务公司(我们。)

- 赛诺菲(法国)

- 礼来公司(美国)

- 百时美施贵宝公司(美国)

- F. Hoffmann-La Roche Ltd.(瑞士)

- 诺华公司(瑞士)

- 辉瑞公司(美国)

- 默克公司(美国)

- 安进公司(美国)

主要行业发展:

- 2023 年 6 月:美国FDA宣布通过505(b)(2)新药申请途径批准一种名为Pemrydi RTU的注射细胞毒性药物。

- 2022 年 11 月:再生元制药公司宣布,美国 FDA 已批准 PD-1 抑制剂 Libtayo (cemiplimab-rwlc) 与铂类化疗联合使用。该药物将用作诊断为无 EGFR、ALK 或 ROS1 畸变的晚期非小细胞肺癌 (NSCLC) 成年患者的一线治疗。

- 2022 年 11 月:葛兰素史克 (GSK) 开设了一座耗资 4400 万美元的生产设施,生产用于治疗癌症的抗体药物偶联物的细胞毒性成分。

- 2022 年 8 月:Accord Healthcare 推出了一种治疗脑肿瘤和血癌的化疗药物。

- 2022 年 3 月:科力生物宣布收购德国生命科学公司 Vitane Pharma GmbH。此次收购增强了 KELIX bio 的注射细胞毒性药物产品组合。

- 2019年4月:Sun Pharmaceutical Industries Ltd. 宣布在美国推出 INFUGEM,这是第一种采用预混合、即用型输注配方的细胞毒性药物,用于治疗乳腺癌和肺癌。

报告范围

全球市场研究报告提供了对市场的定性和定量见解,并对所有可能细分市场的市场规模和增长率进行了详细分析。除此之外,它还对细分市场、动态和竞争格局进行了详尽的分析。本报告中的各种关键见解包括关键地区的癌症患病率、顶级行业发展、监管场景概述以及管道分析等。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率7.352026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元) |

|

分割

|

按药物类别

|

|

按申请

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 198.8 亿美元,预计到 2034 年将达到 368 亿美元。

2025年,北美市场价值为93.5亿美元。

2026-2034年预测期内,市场将呈现7.35%的温和增长率。

按药物类别划分,到 2025 年,抗代谢药物领域将主导全球市场。

癌症、类风湿性关节炎和多发性硬化症患病率的增加将推动市场的增长。

强生公司、赛诺菲公司和百时美施贵宝公司是全球市场的主要参与者。

到 2025 年,北美地区的市场份额将占据主导地位。

新产品的推出以及市场上的并购预计将推动这些药物的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 158

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道