宠物保险市场规模、份额和行业分析,按保单承保类型(事故与疾病、仅限事故、其他)、动物类型(狗、猫、其他)、提供商(公共、私人)和区域预测,2026-2034 年

宠物保险市场规模及行业概况

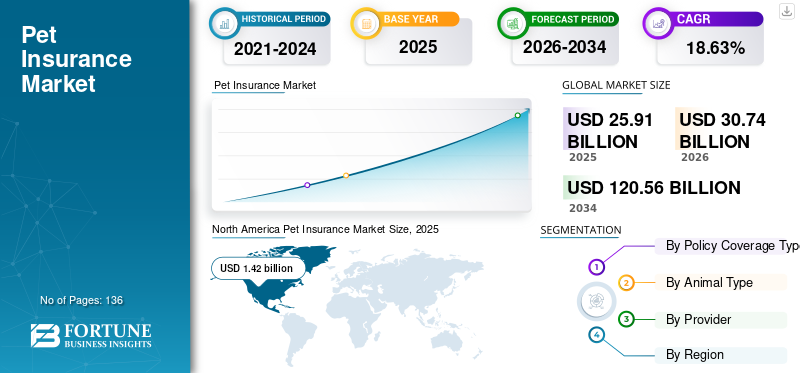

2025年,全球宠物保险市场规模为259.1亿美元。预计该市场将从2026年的307.4亿美元增长到2034年的1205.6亿美元,预测期内复合年增长率为18.63%。北美在宠物保险市场占据主导地位,2025年市场份额为23.47%。

宠物保险是宠物主人购买的一项保单,有助于减少昂贵的兽医费用的总体成本。这些政策类似于人类的健康保险。宠物保险保单涵盖与宠物相关的全部或部分医疗费用。由于全球宠物收养率的不断提高,预计市场在预测期内将出现显着增长。此外,发展中经济体人口对多种宠物保险计划的认识不断提高,将进一步推动市场增长。此外,不断上涨的兽医服务成本是影响人们采用宠物保险的另一个重要因素,以在一定程度上限制此类费用,从而促进市场增长。

此外,越来越多的公司进入宠物保险行业是支撑市场竞争的另一个主要因素,并影响主要参与者提供多种折扣和福利以在市场上站稳脚跟。此外,推出创新的宠物保险计划,例如多只宠物保险,让宠物主人可以拥有涵盖多只宠物的单一保险。因此,此类举措将有力支持整个预测期内的市场增长。

下载免费样品 了解更多关于本报告的信息。

宠物保险市场要点

- 2025年市场规模:259.1亿美元

- 2026年市场规模:307.4亿美元

- 2034年预测市场规模:1205.6亿美元

- 复合年增长率:2026-2034 年 18.63%

- 2025年,北美以23.47%的份额主导宠物保险市场。

- 预计事故和疾病细分市场将在整个预测期内主导市场。

- 猫科动物预计在预测期内将出现强劲增长。

欧洲

在宠物保险的高采用率和有利的政府举措的支持下,欧洲预计将保持其领先地位。

亚太地区

由于宠物拥有量的增加和宠物保健意识的提高,亚太地区预计将经历快速增长。

北美

宠物保险渗透率不断提高以及主要行业参与者的强大影响力推动了北美地区的发展。

我们。

越来越多的宠物收养和不断扩大的保险福利意识正在支持市场增长。

日本

宠物人性化趋势的不断发展以及对伴侣动物医疗保健的日益关注正在推动宠物保险的需求。

阅读更多

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

“各国越来越多的宠物收养将刺激收入增长”

各国宠物收养率的上升是推动产品需求、从而促进市场增长的重要因素之一。例如,据美国防止虐待动物协会 (ASPCA) 估计,2018 年美国拥有 7800 万只狗和 8580 万只猫。此外,欧洲各国宠物保险普及率的不断上升也是推动产品需求的另一个重要因素。例如,英国是2017年宠物保险渗透率最高的国家之一,达到25%。此外,瑞典是第一个在1924年制定第一份动物保险单的国家,当时的重点是马和牲畜。

- 北美宠物保险市场从 2017 年的 11.9 亿美元增长至 2018 年的 14.2 亿美元。

此外,伴侣动物中人畜共患疾病患病率的上升也是影响人们采用宠物保险的主要原因之一,从而促进了市场的扩大。

“主要参与者提供新颖的宠物保险政策和优惠以刺激产品需求”

市场上运营的公司数量不断增加是促进市场增长的另一个重要因素。为了在市场上站稳脚跟,参与者之间的竞争日益激烈,导致各种新颖的宠物政策计划出台。例如,一些公司提供多宠物保险单,在一份保单下可以投保多只宠物。此外,其他一些参与者也在其宠物保险计划中提供优惠和优惠,以留住客户,从而促进市场增长。此外,各个行业参与者都为宠物提供保单,无论其年龄如何。因此,此类举措将在预测期内显着支持市场的积极增长轨迹。

宠物保险市场细分分析

按保单覆盖类型分析

“事故与疾病领域将主导全球市场”

根据保单承保类型,市场可分为意外和疾病保险、仅意外保险和其他嵌入式健康保险计划。预计意外和疾病部分将在整个预测期内主导宠物保险市场份额。此类保单为疾病、伤害和事故、住院费用、手术、药物等提供灵活的承保范围。意外和疾病保单涵盖多种索赔,带来最大的利益,从而刺激产品需求并促进市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

- 仅事故部分预计 2018 年将占据 4.6% 的份额。

另一方面,预计仅事故保单部分在预测期内将出现大幅增长。不再有资格获得全额意外和疾病保险且年满 15 岁的宠物可以受益于仅意外宠物保险单。此外,主人对宠物安全和健康的日益担忧将进一步促进该细分市场的增长。

按动物类型分析

“由于宠物收养率高,猫类市场将出现利润丰厚的增长”

根据动物类型,市场可分为猫、狗和其他;其中包括马和一些外来动物作为宠物。由于多个国家越来越多地收养猫,预计猫的市场在预测期内将出现积极的增长轨迹。例如,根据美国防止虐待动物协会 (ASPCA) 的数据,美国拥有超过 8500 万只猫。因此,世界上各个发达国家和发展中国家越来越多地收养猫,将显着推动 2018 年至 2026 年的细分市场增长。

狗在 2018 年主导了整个市场。它在预测期内占据了最大的收入份额。高增长是由于世界多个地区越来越多地采用狗作为宠物。根据日本宠物食品协会的数据,2014 年日本有超过 1000 万只狗作为宠物,预计这一比例在预测期内还会增加。此外,动物疾病发生率的增加是支持采用宠物保险的另一个重要因素。此外,与兽医费用相关的高成本将进一步刺激产品需求。例如,手术兽医就诊费用约为 621 美元,常规兽医就诊费用约为 231 美元。因此,预计上述因素将在预测期内增加狗的市场增长。

按服务提供商分析

“私人参与者提供的新颖保险计划有助于收入增长”

根据服务提供商,市场分为私人和公共保险提供商。就收入而言,私人保险公司在 2018 年占据了最大的市场份额。以可承受的保费率提供多种保险计划的私人保险公司数量的增加将大大促进市场增长。此外,这些私人参与者还提供各种创新的保险政策,为多种索赔提供承保范围,从而促进产品需求。

预计公共保险提供商细分市场将在 2018 年至 2026 年实现良好增长。高增长归因于宠物主人对多种保险政策的认识不断提高,以及大多数国家的宠物保险渗透率不断提高。此外,发达经济体和发展中经济体可支配收入的增加是鼓励人们在宠物上花更多钱的另一个重要因素。上述因素将有力支持整个预测年份的细分市场增长。

区域分析

欧洲

欧洲在 2018 年收入最高,预计将在整个预测期内主导市场。越来越多的政府举措促进宠物收养,加上欧洲国家越来越多地收养动物,这些都是主要的市场驱动因素。此外,宠物保险的概念于1924年起源于瑞典,从那时起,从承保宠物的比例来看,瑞典是宠物保险的最大用户。此外,越来越多的初创公司进入欧洲市场是扩大英国宠物保险市场的另一个因素。

亚太地区

在亚太地区,预计该市场将在 2018 年至 2026 年期间呈指数级增长。高增长归因于主人对宠物健康的日益关注。此外,世界各地的人们都面临着将宠物视为家庭成员的转变。因此,日益增长的担忧加上这些国家可支配收入的增长是推动亚太地区市场的主要因素。此外,越来越多的主要参与者进入亚太地区未开发的市场将进一步推动宠物保险市场的增长。

North America Pet Insurance Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

北美

在北美,由于美国和加拿大宠物保险渗透率的不断提高,该市场预计将蓬勃发展。然而,美国宠物保险的渗透率低于 2%,但随着过去几年宠物收养率的增长,预计美国在预测期内将占据重要份额。此外,宠物保险行业的主要公司在北美市场占有一席之地,从而促进了收入增长。此外,美国和加拿大收养胡须龙、几只、耳廓狐和小袋鼠等外来宠物的趋势不断增长,也是培育北美市场的另一个重要因素。此外,人们对宠物保险计划相关多项福利的认识不断提高,将大大增加中东和拉丁美洲地区的销售,从而促进全球市场的增长。

行业主要参与者

“全国宠物保险和动漫控股将成为领先者”

就市场收入而言,全国宠物保险是北美领先的公司之一。该公司在美国宠物保险领域持有主要份额。此外,Anicom Holdings 是另一家在日本运营的领先宠物保险公司。据统计,它占据了日本约60%的增长市场。全球市场上知名的参与者包括 Trupanion、ASPCA 宠物健康保险、Petplan 宠物保险、Embrace 等。该市场本质上是高度整合的,然而,随着新公司进入该行业的出现,将导致整个预测期内的市场碎片化。此外,越来越多的公司提供创新的宠物保险计划以减轻用户体验,将进一步提振产品需求。例如,2018年12月,英国新兴宠物保险初创公司Waggel Limited宣布推出“全数字化”宠物保险计划,以提升用户体验。此类新颖的产品推出有助于公司吸引更多客户,从而产生更多收入。

宠物保险市场主要公司名单

- 特鲁帕尼翁

- 全国互助保险公司

- 美国防止虐待动物协会

- 健康爪子宠物保险有限责任公司。

- 拥抱宠物保险代理有限责任公司

- 菲戈宠物保险公司。

- 动漫控股

- 阿格里亚宠物保险有限公司

- 24宠物观察

- 宠物最佳保险服务有限公司。

主要行业发展:

- 2021 年 6 月 –Trupanion 宣布计划通过从 Agria Pet Insurance Ltd 聘用惠勒来扩大其海外增长。惠勒将帮助扩大 Trupanion 在日本、英国、巴西和西欧等新市场的国际增长。

- 2021 年 3 月 –Waffle 和 Crum & Forster 宠物保险集团宣布与 ASPCA 宠物健康保险建立合作伙伴关系,为美国宠物主人提供可定制的高质量保险。

- 2021 年 1 月 –全国互助保险公司宣布与沃尔玛建立合作伙伴关系,帮助养宠物的家庭在所有沃尔玛药房配药时节省时间和金钱。

报告范围

宠物保险有助于降低昂贵的兽医费用的总体成本。全球范围内越来越多的宠物收养是促进市场增长的主要因素之一。此外,该行业主要参与者不断推出新颖的宠物保险计划,将进一步提振产品需求。发展中经济体可支配收入的增长也是推动市场增长的另一个重要因素。该报告提供了有关全球宠物保险市场趋势的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。

宠物保险市场研究对市场进行详细分析,重点关注龙头企业、竞争格局、产品类型等关键方面。此外,该报告还提供了对市场趋势的见解,并重点介绍了合并、收购和合作等关键行业发展。除了上述因素外,该报告还包含几个关键见解,例如主要国家的宠物收养统计数据、顶级保险公司的定价分析、新产品发布等。

报告范围和细分

定制请求 获取广泛的市场洞察。

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割 |

按保单承保类型

|

|

按动物类型

|

|

|

按提供商

|

|

|

按地理

|

产业发展:

- 领先的宠物健康保险提供商 Petplan 宣布,该公司已被专注于成长型投资的全球私募股权公司 Warburg Pincus 收购。此次收购将为 Petplan 提供大量资源和资本,以推动有意义的增长。

- 富兰克林麦迪逊宣布将为银行和信用合作社提供宠物保险计划。通过与 A 级运营商 Crum & Forster Pet Insurance Group 的合作,与 Franklin Madison 合作的金融机构现在可以为其消费者提供另一种有价值的保险计划。

常见问题

根据《财富商业洞察》的数据,2025年全球宠物保险市场规模为259.1亿美元,预计到2034年将达到1205.6亿美元。

最受欢迎的保单是意外和疾病计划,涵盖多种治疗方法,包括手术、诊断、住院和药物治疗。这些计划提供最全面的承保范围,受到大多数宠物主人的青睐。

2025年北美宠物保险市场价值为14.2亿美元。

宠物保险市场预计在预测期内(2026-2034年)复合年增长率为18.63%。

意外与疾病宠物保险领域是全球宠物保险市场的领先领域。

该市场的推动因素包括宠物收养增加、兽医治疗成本上升以及人们对宠物保险覆盖范围的认识提高。此外,多宠物保险政策和数字优先产品等创新正在增强消费者参与度并加速市场扩张。

Nationwide Mutual Insurance Company 和 Anicom Holdings 是全球宠物保险市场上的几家顶级公司。

预计欧洲将在全球宠物保险市场中占据最高的市场份额。

宠物渗透率的上升,加上发展中国家可支配收入的增加以及人们对宠物的接受程度不断提高,只是宠物保险市场趋势的一部分。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 136

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。