兽医治疗市场规模、份额和行业分析、副产品(兽药{抗感染、抗炎和杀寄生虫剂}、兽用疫苗{灭活、减毒、重组}和药物饲料添加剂{抗菌剂、抗球虫药、抗寄生虫药}),按动物类型(伴侣{猫科动物、犬科动物和禽类}和牲畜(家禽、猪和牛))按给药途径(口服、肠外、外用和气雾剂)、分销渠道(兽医医院、兽医诊所、药房和药店等)以及区域预测,2026-2034 年

主要市场见解

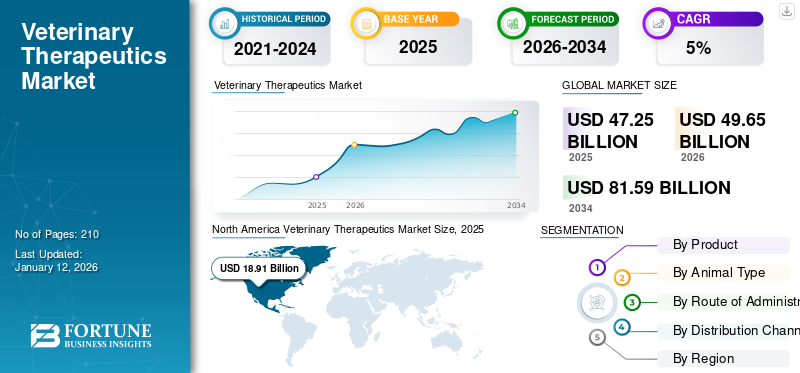

2025年,全球兽医治疗市场规模为472.5亿美元。预计该市场将从2026年的496.5亿美元增长到2034年的815.9亿美元,预测期内复合年增长率为6.40%。北美在兽医治疗市场占据主导地位,2025年市场份额为40.02%。

兽医治疗学专注于药物的开发和分销,疫苗,以及用于改善动物健康的饲料添加剂。兽医治疗可满足牲畜和伴侣动物的需求,通过预防人畜共患疾病来确保福祉、生产力和公共卫生。

宠物数量的增加、对动物蛋白的需求增加以及对管理人畜共患疾病的日益关注预计将推动市场的增长。此外,动物疾病也日益增多,包括狂犬病、钩端螺旋体病等人畜共患疾病、犬细小病毒、牛乳腺炎等传染病、蜱传、心丝虫等寄生虫感染等。因此,动物中此类疾病发病率的上升导致对动物的需求增加兽药和疫苗,从而推动市场的增长。

- 例如,根据世界动物卫生组织的数据,口蹄疫影响着全球 77.0% 的牲畜种群。手足口病 (FMD) 是一种高度传染性的病毒性疾病,由小核糖核酸病毒科口疮病毒引起。这种疾病的传染性传播增加了对尽早诊断和治疗措施以维持畜牧业健康生产的需求。

此外,硕腾服务有限责任公司(Zoetis Services LLC)、Ceva、Virbac和默克动物保健(Merck Animal Health)等主要动物保健巨头在市场上的存在,提供先进的产品和创新的研发活动,旨在促进市场的增长。

下载免费样品 了解更多关于本报告的信息。

兽医治疗市场概述和关键指标

市场规模及预测:

- 2025年市场规模:474.5亿美元

- 2026年市场规模:496.5亿美元

- 2034 年预测市场规模:815.9 亿美元

- 复合年增长率:2026-2034 年 6.40%

市场份额:

- 由于宠物保有量高、兽医护理基础设施完善、畜牧业技术先进以及可支配收入水平高,北美在 2025 年将占据兽医治疗市场的主导地位,份额为 40.02%。

- 从产品来看,兽药在 2025 年将占据最大的市场份额,原因是动物感染性、寄生虫性和慢性病的患病率不断上升,加上监管部门的大力批准和主要参与者广泛的产品组合。

主要国家亮点:

- 日本:由于先进的牲畜管理实践和饲养伴侣动物的趋势不断增长,需求不断增长。日本对预防性动物护理和尖端兽医研究的关注正在促进市场扩张。

- 美国:到 2024 年,美国将拥有超过 5980 万只狗和 4220 万只猫,是全球市场需求的主要驱动力。宠物健康方面的高支出、Zenrelia (Elanco) 等新产品的批准以及先进疗法的日益采用支持了持续增长。

- 中国:通过增加宠物收养和扩大畜牧业以满足国家蛋白质需求,支持了兽医治疗的增长。政府为确保牲畜健康和食品安全而采取的举措正在加速产品需求。

- 欧洲:增长得到了 2023 年启动的英国动物健康和福利途径等计划以及兽医、农民和政策制定者之间强有力合作的支持。庞大的宠物数量和先进的制造基地也推动了区域市场的扩张。

市场动态

市场驱动因素

宠物拥有量的增加和新产品的推出促进了产品需求

市场最关键的驱动因素之一是全球宠物拥有量的大幅增加,这是由于生活方式的改变和人与动物之间更强的情感联系所推动的。越来越多的家庭欢迎宠物,对兽医护理和治疗的需求持续增长。此外,宠物主人更愿意投资于动物的健康和福祉,从而导致越来越多地采用先进的健康和预防保健产品。

市场上新产品的推出激增,包括专为解决各种问题而定制的创新药物、疫苗和生物制剂。动物健康问题。为满足伴侣动物和牲畜的多样化需求而不断增加的研发活动和主要参与者的批准推动了市场的增长。

- 例如,2024年9月,Elanco宣布Zenrelia获得美国食品和药物管理局(FDA)批准。它是一种每日一次的伊诺西替尼片剂,旨在控制 12 个月及以上犬类与过敏性皮炎相关的瘙痒症。此类产品的推出和批准增加了需求并推动了全球兽医治疗市场的增长。

市场限制

与不良事件和安全问题相关的产品召回阻碍市场增长

由于安全性和有效性问题而导致的兽药和疫苗产品召回是阻碍市场增长的主要因素。这些产品召回损害了品牌声誉并削弱了消费者的信任。召回通常是由于安全问题、质量问题或监管不合规造成的。

- 例如,2021 年 6 月,出于安全考虑,英国兽医药品管理局 (VMS) 召回了一批由 CEVA Animal Health 生产的 Salmovac 400,这是一种针对鸡肠炎沙门氏菌和鼠伤寒沙门氏菌的疫苗。

此外,2023 年 12 月,澳大利亚农药和兽药管理局 (APVMA) 在收到不良反应报告后召回了狗用 Treidlia Auslepto 疫苗。一只狗疑似出现过敏反应,大约在五小时内死亡,而另外七只狗则在疫苗接种后 5-6 小时内出现短暂的呕吐、腹泻和疼痛反应。与药物和疫苗相关的此类不良反应和安全问题会损害客户的信任,从而抑制市场增长。

市场机会

为动物开展先进治疗的研发和监管批准,提供利润丰厚的增长机会

创新的研发活动推动了兽医学的进步,从而开发出更有效的药物、疫苗和饲料添加剂,以解决伴侣动物和家畜动物的各种疾病。此外,宠物主人和畜牧养殖者对先进治疗方案的认识不断提高,进一步促进了市场的增长。

主要市场参与者越来越注重推出针对各种疾病的新疗法,确保安全和福祉,这有助于市场的增长。

- 例如,2024年4月,美国食品和药物管理局批准Pradelex(普拉多沙星注射液)用于治疗与多杀性巴氏杆菌、溶血性曼海姆氏菌、牛支原体、睡眠组织嗜血杆菌相关的牛呼吸道疾病(BRD)以及与支气管败血博德特氏菌、格拉塞氏菌相关的猪呼吸道疾病(SRD)猪体内的副猪嗜血杆菌、猪肺炎支原体、猪链球菌和多杀性巴氏杆菌。此类批准将推动市场在预测时间内的增长。

市场挑战

经济较低国家食品生产动物的抗菌素耐药性挑战市场增长

中低经济国家缺乏知识和经济限制导致不必要地使用抗生素,从而导致动物产生抗菌素耐药性。抗菌剂在食用动物生产中的使用已经流行了几十年,最初在提高牲畜生长性能方面产生了显着的商业利益。然而,这些物质的长期且往往不恰当的应用,例如过度使用抗菌药物,导致了严重的影响,特别是抗菌素耐药性(AMR),这对全世界人类和动物的健康构成了重大威胁。这些耐药微生物可以通过各种环境途径传播,加剧与抗菌素耐药性相关的风险。

- 例如,2024 年 9 月,世界动物卫生组织报告称,预计到 2025 年,全球超过 20 亿人的抗菌药物供应量将使医疗保健成本增加 1890 亿美元。家畜中抗菌药物耐药性的经济负担导致阻碍药物的采用,并引起人们对市场使用和增长的担忧。

为了解决这个问题,监管机构正在实施关于动物抗菌药物使用的更严格指南,这可能会限制这些药物用于治疗目的的可用性。这些措施旨在应对抗菌素耐药性挑战并确保农业领域市场的可持续增长。

兽医治疗市场趋势

彻底改变动物保健的新疗法的出现是一个突出趋势

基因和细胞疗法的发展正在推动动物保健领域的革命,为复杂疾病提供个性化的治疗选择。这些先进方法利用基因工程技术来修改或替换有缺陷的基因,解决遗传性疾病并增强动物的整体健康。向个性化治疗的转变提高了动物的生活质量,并根据个体患者的特定遗传和健康状况定制治疗方案,最大限度地降低不良反应的风险。

随着这一领域研究的不断进展,兽医越来越能够提供曾经仅限于人类医学的最先进的解决方案。此外,市场上的主要参与者正在合作开发基因和细胞疗法并将其商业化,进一步加速市场增长。

- 例如,2024 年 12 月,Protect Animal Health 与 Rejuvenate Bio 合作,Rejuvenate Bio 是一家专门从事慢性年龄相关疾病基因治疗的公司。此次合作旨在开发 PT-401 并将其商业化,这是一种治疗犬类粘液性二尖瓣疾病 (MMVD) 的专有基因疗法。这些疗法提供抗衰老基因来延缓狗心力衰竭的进展。这种在开发动物健康新的先进疗法方面的战略合作将促进预测期内兽医治疗市场的增长。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

由于人们对人畜共患疾病的认识不断提高以及动物健康的重要性,COVID-19 大流行对市场产生了轻微的积极影响。疫情期间,宠物产品需求激增,导致疫苗、抗生素和兽医护理产品销量增加。此外,采用远程医疗在兽医实践中,允许宠物主人远程咨询兽医,确保持续获得兽医服务和处方,这有助于增加治疗药物的销售。

此外,一些知名公司在疫情期间实现了收入增长,支持了整体市场的扩张。人畜共患疾病数量的增加以及对宠物和牲畜护理产品的需求不断增长将推动预测期内市场的增长。

细分分析

按产品分类

不同动物物种疾病患病率上升将推动兽药在 2024 年占据细分市场主导地位

根据产品,市场分为兽药、兽用疫苗和药物饲料添加剂。

兽药细分市场在2026年占据全球兽药治疗市场份额最高的64.87%。该细分市场进一步分为抗感染药、抗炎药、杀寄生虫药等。该领域的主导地位是由全球动物疾病数量的增加以及宠物和牲畜数量的增加推动的。此外,监管机构对仿制药的批准不断增加,以及市场上主要参与者针对不同物种的各种动物相关疾病提供广泛的产品,进一步加强了市场增长。

- 例如,2024年6月,美国食品和药物管理局批准了盐酸苯丙醇胺咀嚼片用于控制狗的尿失禁。

兽用疫苗领域占据第二大市场份额。兽用疫苗细分为灭活疫苗、减毒活疫苗、重组疫苗等。该领域的增长是由于不同物种动物中各种传染病的数量不断增加,以及对有效疫苗来阻止这些疾病传播的需求不断增加。此外,不断增加的研究和开发计划、政府项目数量的激增以及疫苗接种运动推动了对兽用疫苗的需求。

- 例如,2024 年 3 月,路易斯安那州立大学的研究人员开发了一种针对牛呼吸道疾病 (BRD) 的新型疫苗,以拯救美国养牛业免受 1 型牛疱疹病毒 (BHV-1) 的侵害。

药物饲料添加剂领域预计在预测期内将适度增长。药物饲料添加剂细分市场可进一步细分为抗菌剂、抗球虫剂、抗寄生虫剂等。该领域的增长是由于对药物饲料添加剂的需求增加,因为它们通过预防疾病、促进生长和提高饲料效率来增强牲畜的健康和生产力。这些添加剂还有助于提高肉类和副产品生产的质量。此外,对动物蛋白的需求不断增长进一步推动了该领域的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按动物类型

由于对先进兽医护理的强劲需求,畜牧业处于领先地位

根据动物类型,市场分为伴侣和牲畜。

到 2024 年,伴侣动物细分市场将占据重要市场份额。该细分市场包括猫科动物、犬科动物、鸟类等。该细分市场所占的重要份额是由于宠物拥有量的增加、对先进兽医护理的需求不断增长以及宠物主人更愿意投资预防性药物、慢性病治疗和专门疗法。此外,宠物主人可支配收入的增加和宠物的人性化进一步推动了高质量兽医服务和产品的支出,提高了伴侣动物的生活质量。预计到 2025 年,该细分市场将占据 46.1% 的市场份额。

- 例如,2022 年 9 月,根据 HealthforAnimals 全球宠物数量趋势,欧洲宠物猫和狗的数量分别约为 1.13 亿和 9200 万。对伴侣动物日益增长的偏好旨在推动该细分市场的增长。

预计到 2026 年,畜牧业将占整体市场份额的 53.63%。畜牧业进一步细分为家禽、猪、牛等。由于对动物蛋白的需求不断增加,人们对动物健康的认识不断提高,以阻止人畜共患疾病从动物传播到人类,从而促进了该领域的增长。随着畜牧业生产的集约化以满足全球消费者的需求,人们更加重视疾病的预防和治疗,以确保最佳的生产力和食品安全。此外,可持续农业实践的增长趋势和动物福利标准的提高正在促使农民加大对兽医治疗的投资。在预测期内(2025-2032 年),该细分市场的复合年增长率可能为 5.42%。

- 例如,根据C-DAC India的数据,2022-23年肉类总产量为977万吨,年增长率为5.13%。对动物蛋白的需求不断增长预计将推动该领域兽医治疗产品的扩张。

按给药途径

疫苗接种计划数量的增加促进了肠外注射细分市场的增长

根据给药途径,市场分为口服、肠胃外、外用和气雾剂部分。

由于起效快和生物利用度高,注射剂细分市场将在 2024 年占据市场主导地位。肠胃外途径通常用于疫苗、抗生素和动物疼痛管理。此外,它可以实现精确的剂量,在紧急情况或动物无法服用口服药物时特别有益。此外,政府主导的疫苗接种计划数量不断增加,以及提供大量注射产品的主要参与者的存在,进一步促成了该细分市场的主导地位。预计在预测期内(2025-2032 年)该细分市场将以 6.02% 的复合年增长率增长。

- 例如,2025年1月,印度尼西亚启动了一项疫苗接种计划,以阻止口蹄疫在家畜中传播。

口腔细分市场占据第二大市场份额。口服给药药物包括用于动物的片剂、液体或粉末。口服药物简单方便,可与动物饲料混合。此外,市场上主要参与者的存在以及对监管审批和产品发布的日益关注可能会促进该细分市场的增长。该细分市场预计到 2026 年将获得 47.23% 的市场份额。

- 例如,2024年9月,Elanco Animal Health在获得美国FDA批准后推出了Zenrelia。 Zenrelia 是一种每日一次的口服 JAK 抑制剂,适用于患有过敏性和特应性皮炎的狗。此类产品的推出促进了该市场细分市场的增长。

主题细分市场占据第三大市场份额。局部途径通常用于治疗局部病症,例如皮肤感染、过敏或寄生虫。动物皮肤过敏和寄生虫感染数量的不断增加往往会增加对全身影响最小的局部治疗的需求,使其成为许多皮肤病问题的首选。

- 例如,根据 ICAR 农业技术应用研究所的报告,到 2022 年,块状皮肤病影响了约 294 万头牛。当局使用了口服和外用民族兽医制剂。这种情况增加了对外用制剂的需求并促进了该领域的增长。

预计气雾剂细分市场在预测期内将以适度的复合年增长率增长。随着技术进步和越来越多地采用气雾剂配方来治疗各种皮肤病而不接触伤口,该领域的增长得到了促进。

按分销渠道

瑞星推出 新诊所鼓励兽医诊所细分市场增长

根据分销渠道,全球市场分为兽医医院、兽医诊所、药房和药店等。

由于宠物数量的增加以及对宠物定期检查和治疗的需求不断增加,兽医诊所占据了市场的主导份额。这种环境提供先进的治疗设施,使其成为宠物主人的首选。此外,增加新诊所的开设,以提高小动物护理的质量,促进这些产品在环境中的采用,并推动该细分市场的增长。在预测期内(2025-2032 年),该细分市场的复合年增长率可能为 6.14%。

- 例如,2021年8月,DCC动物医院在印度开设了第一家提供小动物医疗服务的兽医医院。

兽医医院占据第二大市场份额。兽医医院配备了先进的动物治疗方法和设施。因此,宠物和牲畜主人转向这些环境来治疗他们的宠物和牲畜。此外,医院和诊断公司之间加强合作将推动该领域的增长。该细分市场预计到 2026 年将获得 40.99% 的市场份额。

- 例如,2024 年 12 月,VCA 动物医院和兽医诊断领域的领导者 Antech 与 One Health 报告组织合作发布了六步框架。此次合作强调了兽医专业人员、公共卫生官员和诊断专家之间合作创建无缝且有效的应对系统的重要性。这种合作促进了该市场细分市场的增长。

药房和药店以及其他部门预计在预测期内将增长。这些环境中存在多种药物、疫苗和饲料添加剂,也使护理人员更方便、更容易获得这些渠道。此外,这些机构为提供更好的客户和药房服务而采取的越来越多的举措促进了该领域的增长。

- 例如,2024 年 2 月,北卡罗来纳州的兽医医院网络 Vets Pets 任命了一位新的临床药学服务总监。 Vets Pets 的内部药房计划旨在提供资源来支持 100 多名兽医,以加强为兽医患者和客户提供的药房相关服务,从而促进该细分市场的增长。

兽医治疗市场区域前景

从地理上看,全球兽医治疗市场的研究遍及北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Veterinary Therapeutics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区创造了189.1亿美元,占全球市场收入的40.02%,预计2026年将增长至201亿美元。该地区的增长得益于宠物主人数量的增加、完善的兽医医疗保健基础设施以及宠物主人可支配收入的增加。

此外,对动物蛋白的高度依赖和先进畜牧业技术的出现,显着提高了畜牧业生产的质量和数量。这反过来又导致对兽医治疗产品的需求增加,进一步推动市场增长。

在北美地区,美国占据着主要份额。该国的主导地位可归因于宠物拥有率的提高、先进的兽医护理设施的存在以及宠物主人的高可支配收入。这些因素可能会在整个预测期内保持该国的强势地位。预计2026年美国市场估值将达到189.3亿美元。

- 例如,根据美国兽医协会的数据,2024 年美国宠物主人拥有约 5980 万只狗和 4220 万只猫。报告还强调,每户家庭每年在狗上的平均支出为 580 美元,在兽医治疗上的支出为 433 美元,市场需求强劲。

欧洲

2025 年,欧洲市场规模为 120.1 亿美元,占全球行业的 25.41%,预计 2026 年将达到 125 亿美元。大量宠物的存在以及对牲畜需求的不断增长,促进了该地区的增长。此外,不断增加的政府举措以及大量提供先进产品的主要制造公司的存在推动了该地区市场的增长。英国市场持续增长,预计到 2026 年将达到 32.7 亿美元。

- 例如,2023年,英国政府启动了动物健康和福利途径,与农民、兽医和行业利益相关者合作,通过改善动物健康和福利来提高农场生产力、粮食安全和公共卫生。

英国于 2023 年推出动物健康和福利途径,旨在与行业利益相关者合作改善动物健康和农场生产力。

德国预计将在 2026 年达到 17.6 亿美元,而法国预计将在同年达到 19.3 亿美元。

亚太地区

2025年,亚太地区市场规模为83.7亿美元,占全球市场份额的17.72%,在畜牧业在经济增长中重要性日益提升的推动下,预计到2026年将达到88亿美元。随着动物健康状况的改善确保了畜牧产品的高质量,对这些产品的需求正在上升。预计2026年中国将持有15.3亿美元。

- 例如,畜牧和乳制品部的一份报告表明,畜牧业对农业及相关部门总增加值(GVA)的贡献已从2014-15年的24.38%上升到2022-23年的30.23%。印度在全球牛奶产量中位居榜首,占世界总产量的24.76%,这凸显了更好的兽医医疗保健对支持畜牧业可持续增长的重要性。

印度预计到 2026 年将达到 15.7 亿美元,而日本同年预计将达到 33 亿美元。

拉丁美洲、中东和非洲

拉丁美洲在 2025 年占 50.2 亿美元,占全球市场份额的 10.63%,预计到 2026 年将达到 52.3 亿美元。由于动物疾病数量不断增加以及政府改善动物健康计划的存在,预计拉丁美洲以及中东和非洲地区的市场将在预测期内增长。中东和非洲市场在2025年创造了29.3亿美元,占全球市场格局的6.21%,预计到2026年将达到30.3亿美元。海湾合作委员会市场预计在2025年将达到15亿美元。

- 2024 年 2 月,墨西哥农业和农村发展部推出了新的兽医药物警戒系统,旨在提高动物药物的安全性、质量和有效性。该系统由国家健康、安全和农业食品质量服务局 (SENASICA) 创建,旨在识别、评估和减少与墨西哥现有兽药相关的风险。这种情况可能会提高兽用产品的质量和功效,从而促进市场的采用和增长。

主要行业参与者

竞争格局

凭借强大的产品供应和强有力的战略活动来维持主导地位的知名企业

Zoetis Services LLC、Merck Animal Health 和 Elanco 是兽医治疗行业的一些知名企业。 2024年,多家公司在塑造全球市场格局方面发挥了关键作用。他们强大的产品组合,加上监管部门的批准和及时的产品发布,对于保持竞争优势至关重要。此外,合作、合资和产品批准等战略举措也巩固了其市场地位。

其他知名企业包括 Ceva、Vetoquinol 和 Virbac,它们各自采用不同的策略来扩大其市场份额。这些战略包括推出创新产品、建立战略合作伙伴关系以及拓展新兴市场。此外,对可持续性的日益关注以及消费者对环保产品不断增长的需求正在推动研究计划,以提高产品有效性并满足不断变化的客户需求。

主要兽医治疗市场参与者名单

- 硕腾服务有限责任公司(我们。)

- 默克动物保健(美国)

- 埃兰科(我们。)

- 勃林格殷格翰国际有限公司。 (德国)

- 塞瓦(法国)

- Vetoquinol(法国)

- 维克(法国)

- 菲布罗动物保健公司(我们。)

- 帕纳夫生物技术公司。 (印度)

主要行业发展

- 2024 年 10 月:帕纳夫生物技术公司。推出马罗匹坦注射液。它旨在治疗和预防狗和猫的恶心和呕吐。

- 2024 年 10 月:Ceva 在法国 Montpon-Ménestérol 建立了全新的物流中心。该物流中心能够为100多个国家提供服务。

- 2024 年 4 月:Phibro Animal Health Corporation 收购了 Zoetis Services LLC 的药物饲料添加剂产品组合。

- 2022 年 9 月:Vetoquinol 推出了 Simplera(氟苯尼考、特比萘芬、糠酸莫米松)狗耳用溶液。这种治疗是最具成本效益的单剂量选择,可用于解决与酵母(厚皮马拉色菌)和细菌(假中间葡萄球菌)敏感菌株有关的犬外耳炎。

- 2020 年 12 月:Spectrum Antimicrobials, Inc. 推出了 vetricept 皮肤和伤口护理清洁剂。它是一种创新配方,专为高级伤口护理、对抗和控制感染而设计。

报告范围

全球兽医治疗市场研究报告的重点是提供行业概况并研究兽医治疗行业的市场动态。这包括市场分析,分析影响市场的驱动因素、限制因素、机会和趋势。该报告重点介绍了行业内的主要发展,进行了管道分析和监管指南,并讨论了主要参与者推出的新产品。此外,该报告还深入探讨了 COVID-19 大流行对行业的影响,并概述了这一时期的市场状况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026-2034 年复合年增长率为 6.40% |

|

分割 |

按产品分类

|

|

按给药途径

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的数据,2025年全球兽医治疗市场规模为472.5亿美元,预计到2034年将达到815.9亿美元,预测期内复合年增长率为6.40%。

在全球对优质动物蛋白的需求和农场动物疾病预防的需求的推动下,畜牧业占据了兽医治疗市场的最大份额。

在宠物拥有量增加、牲畜需求和动物保健产品进步的推动下,2026年至2034年兽医治疗市场将以6.40%的复合年增长率(CAGR)增长。

2025年,兽药领域将主导市场。

2025 年,北美地区将主导市场。

主要驱动因素包括宠物收养的增加、动物蛋白需求的增加、人畜共患疾病意识的增强以及兽药、疫苗和饲料添加剂的不断创新。

新的动物细胞和基因疗法的出现是市场的主要趋势。

Zoetis Services LLC、Merck Animal Health Inc. 和 Elanco 是市场上的一些顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。