兽药市场规模、份额和行业分析、副产品(抗感染、抗炎、杀寄生虫等)、按动物类型(伴侣{猫、犬、禽等}和牲畜{家禽、猪、牛等})、按给药途径(口服、肠胃外、外用和气雾剂)、按分销渠道(兽医医院、兽医诊所、药房和药店等)以及区域预测,2026-2034 年

主要市场见解

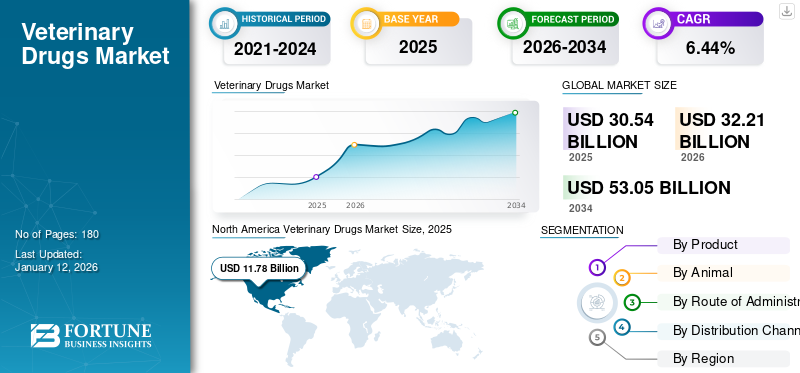

2025年全球兽药市场规模为305.4亿美元,预计将从2026年的322.0亿美元增长到2034年的530.5亿美元,预测期内复合年增长率为6.44%。北美在兽药市场占据主导地位,2025年市场份额为38.57%。

兽药用于治愈、减轻、治疗或预防动物疾病。这些药物调节动物的生理机能,旨在恢复或维持其最佳健康状态。这些药物的主要用途是治疗疾病和感染。牛的常见疾病,如牛呼吸道疾病、口蹄疫、禽流感等,可以使用抗感染药、杀寄生虫药、抗炎药和止痛药等药物治疗。人畜共患疾病发病率上升、宠物饲养量增加以及对宠物的需求不断增长动物蛋白在全球范围内,有一些因素支持对高效产品的需求。

- 例如,2024年10月,《兽医世界》发表题为《2014年至2022年阿尔及利亚口蹄疫疫情时空分布》的文章,报告2014年至2022年阿尔及利亚发生口蹄疫病例22,690例,疫情1,141例。口蹄疫患病率扩大至91.6%。阿尔及利亚国家的地区,特别是北部(中部)和东部地区。如此大量的与慢性动物疾病相关的病例预计将推动市场增长。

此外,市场上有影响力的参与者,如 Zoetis Services LLC、Elanco 和 Virbac,凭借强大的研发计划、战略活动和强大的产品供应,增加了市场供应并推动市场增长。

下载免费样品 了解更多关于本报告的信息。

兽药市场概况和亮点

市场规模及预测

- 2025年市场规模:305.4亿美元

- 2026年市场规模:322亿美元

- 2034年预测市场规模:530.5亿美元

- 复合年增长率:2026-2034 年 6.44%

市场份额

- 地区:由于宠物拥有量的增加、动物健康意识的提高以及提供创新治疗解决方案的主要市场参与者的强大推动,北美在 2025 年将占据全球兽药市场的 38.5% 份额。

- 按产品类型划分:由于牲畜和伴侣动物寄生虫感染发生率不断上升、内部和外部寄生虫控制产品的使用增加以及主要参与者对新产品批准的高度重视,驱虫剂在 2024 年占据了最大的市场份额。

主要国家亮点

- 美国:美国在北美市场处于领先地位,这得益于广泛的宠物饲养(66%的家庭)、强大的兽医医疗基础设施以及 Zoetis 和 Elanco 等公司的大量研发投资。最近的创新,例如 Zoetis 的 Librela 单克隆抗体治疗犬骨关节炎,体现了该国在推进兽医治疗方面的领导地位。

- 日本:日本对伴侣动物护理的日益重视、政府支持的人畜共患疾病控制举措以及宠物医疗保健支出的增加支撑了日本的兽药需求。对口服和肠胃外制剂的需求正在增加,特别是在城市中心的老龄化宠物群体中。

- 中国:作为全球最大的畜牧生产国之一,由于动物蛋白行业的不断扩大以及政府促进动物健康的举措的加强,中国对兽药的需求强劲。牲畜和健康疾病控制计划的努力正在增加农村和城乡结合部地区获得兽药的机会。

- 欧洲:该地区的增长得益于宠物收养率的增加、消费者在动物保健方面的支出增加以及促进负责任药物使用的严格法规。大约 9000 万欧洲家庭拥有伴侣动物,推动诊所、医院和药房的兽药消费量增加。

市场动态

市场驱动因素

兽医疾病患病率上升推动市场增长

影响全球市场增长的主要因素是牛呼吸道疾病、传染病、皮肤感染、寄生虫感染、乳腺炎、口蹄疫等主要兽医疾病患病率的上升。随着疾病数量的增加和动物保健的不断进步,此类疾病的治疗变得越来越容易,导致兽药的使用越来越多。这极大地推动了全球兽药市场的增长。

为了满足不断增长的市场需求,市场主要参与者不断开展研究活动,以提供治疗伴侣动物和家畜动物的创新治疗方法。这些研究举措导致对抗疾病的新产品推出激增,预计将大幅推动市场增长。

- 例如,2020年2月,Forte Healthcare Limited推出了PROCAPEN注射器3g。它是一种窄谱抗生素药物,用于治疗泌乳牛乳房感染的乳腺炎。这种发展促进了市场的增长。

此外,政府预防人畜共患疾病的举措不断增多,人们对疾病的认识也不断提高。动物健康为这些产品的采用创造有利的影响。

市场限制

非法兽药的存在是限制市场增长的一个重要因素

非法兽药包括假冒、伪造、未经注册的产品以及未经批准的平行进口产品。 这些假冒、伪造和未经注册的产品会伤害动物并降低食品安全,同时增加人畜共患疾病传播和抗菌素耐药性的风险。

- 例如,2024 年 12 月,兽医药品管理局查获了 Abler 公司销售的 13,000 多种未经许可销售的马药。被没收的药物中的活性成分是奥美拉唑和硫糖铝,分别包含在阿布拉唑和阿糖铝产品中。这些非法和未经授权的药物如果出售将对授权药物产生不利影响。

此外,这些假冒伪劣药品不仅给消费者带来风险,还损害了原厂产品的声誉,使人们对公司原厂产品的功效产生怀疑。

市场机会

增加宠物拥有量推动药品需求,为市场增长创造有利可图的机会

随着可支配收入的增加,为了情感支持而收养宠物的人数也有所增加。美国兽医协会 (AVMA) 发现超过 60.0% 的宠物主人将他们的宠物视为家庭成员。这种情感依恋影响了他们在高级护理方面投入更多的意愿。

- 例如,2024 年 10 月,玛氏公司 (Mars Incorporated)宠物护理宠物家长研究结果显示,超过三分之一(37.0%)的狗和猫主人认为他们的宠物是他们生活中最重要的一部分。 Z 世代 (Gen Z) (45.0%) 和千禧一代 (40.0%) 的比例甚至更高。

此外,随着可支配收入的增加和宠物护理意识的提高,包括常规药物、疫苗接种和美容的管理,主要市场也发生了变化。预计这些因素将为市场的增长提供有利可图的机会。

市场挑战

伴侣动物的抗菌素耐药性阻碍了产品的采用

抗菌素耐药性 (AMR) 是指微生物对药物产生耐药性并限制其功效的能力。信息有限,加上自我药疗和经济限制,导致了无监督和普遍使用抗生素。此类事件导致伴侣动物抗菌素耐药性 (AMR) 上升。过度使用这些抗生素会导致严重后果,特别是抗生素耐药性,这对动物和人类健康构成威胁,从而进一步需要更强的抗生素。

不同的监管机构正在实施更严格的指导方针并增强其监管能力。这些措施旨在解决可能阻碍这些药物在市场上用于治疗目的的供应的 AMR 挑战。

- 例如,2024 年 11 月,联合国粮食及农业组织 (FAO) 在建立印度渔业和动物抗菌素耐药性网络 (INFAAR) 方面发挥了重要作用,标志着创建结构化监测网络的开创性努力,旨在解决该国渔业和畜牧业的抗菌素耐药性问题。

此外,与限制使用抗生素以避免耐药感染相关的意识计划不断增强,导致抗生素的采用减少,从而阻碍市场增长。

- 例如,2023 年 9 月,根据世界动物卫生组织 (WOAH) 的数据,过去 3 年全球动物抗菌药物使用量下降了 13.0%,标志着抗生素采用和滥用的减少,从而对市场的增长构成挑战。

兽药市场趋势

彻底改变兽医医疗保健的新疗法的出现是一个突出趋势

兽医保健领域见证了各种新技术的出现,这些新技术彻底改变了兽医市场。随着研究的进行,基因疗法和单克隆抗体疗法等新型治疗技术正在获得发展势头。这些方法为复杂疾病提供了个性化的治疗选择。这种向定制医疗的转变降低了动物发生不良免疫反应的风险。

领先的公司正在大力投资研发项目,以带来生物技术创新,例如副作用风险最小的新颖治疗方法。随着基因疗法和细胞疗法等新型疗法的商业化,这些因素正在加速市场增长。

- 例如,2024 年 7 月,Protect Animal Health Inc. 和 DotBio 宣布合作开发创新的治疗性抗体发现平台技术和治疗性抗体管道,以开发针对犬类和猫科动物健康的先进疗法和技术。

其他趋势

越来越多地采用可持续兽医药物促进市场增长

全球市场观察到的另一个趋势是需要可持续和环保的兽医实践。某些兽药,特别是杀寄生虫剂,如氟虫腈和吡虫啉,由于对野生动物和水资源的影响而引起了环境问题。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行对市场产生了轻微的积极影响,而主要公司将研究工作转向人类健康,并面临供应链挑战。与新冠病毒相关的孤独感引发了人们养宠物的需求,并成为全球市场的重要推动力。

此外,崛起远程医疗在兽医实践中,促进了远程咨询,允许持续获得兽医护理和处方。这确保了宠物主人在大流行期间仍然可以获得兽医专业知识。随着 COVID-19 的影响减弱,市场正在恢复到之前的状态。兽医疾病的日益流行预计将在预测期内进一步推动市场增长。

细分分析

按产品分类

畜牧业和伴侣宠物的日益普及促进了杀虫剂的主导地位

根据产品,全球市场分为抗感染药、抗炎药、杀寄生虫药等。

预计到 2026 年,杀寄生虫剂细分市场将占据市场主导地位,份额为 42.92%。杀寄生虫剂用于控制动物体内的跳蚤、蜱虫和蠕虫等寄生虫。该细分市场的市场份额主要是由主要公司对新疗法的日益关注以及随后的各种临床试验批准推动的。

- 例如,2023 年 7 月,勃林格殷格翰国际有限公司。其杀寄生虫剂“NexGard Plus”(阿福索拉、莫昔克丁和噻嘧啶片剂)获得美国 FDA 批准。该药物是一种组合型药物,可保护动物免受体内和体外寄生虫的侵害。

这抗炎药到 2024 年,该药物将占据全球第二大市场份额。这些药物用于控制动物因发烧、受伤、手术和骨关节炎等病症引起的疼痛。抗炎药物的增长是治疗方法不断进步的原因。由于各种新产品的推出,预计该细分市场将在预测期内实现增长。

- 例如,2023年10月,硕腾服务有限责任公司在美国推出了两种美国FDA批准的药物。这种处方药是FDA批准用于狗的第一种单克隆抗体(mAb)。这些药物有助于缓解与过敏反应相关的瘙痒。

另一方面,抗感染药物表现出潜在的增长,主要公司通过推出创新和技术先进的产品来扩大其产品组合,以延长动物的寿命。

- 例如,2025 年 2 月,Zoetis Services LLC 从 Elanco 收购了 Loncor 300(氟苯尼考)的营销权。此次收购扩大了公司的牛抗感染产品组合。该药物是一种广谱抗生素,可有效对抗许多导致牛呼吸道疾病和腐蹄病的革兰氏阴性和革兰氏阳性细菌。

它们广泛用于预防牛的乳腺炎、呼吸道和尿路感染、鱼类的链球菌感染以及牲畜和伴侣动物的各种其他感染等疾病。此外,高质量产品的生产也促进了抗感染兽药领域的高速增长。这些好处促进了该部门在预测期内的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按动物类型

由于可支配收入增加,伴侣动物领域占据主导地位

根据动物类型,市场分为伴侣动物和牲畜。

2026 年,伴侣动物细分市场占据全球最大市场份额。该细分市场进一步分为猫科动物、犬科动物、鸟类等。该细分市场的增长是由于宠物拥有量的增加及其可支配收入的增加而推动的。此外,人们对兽医疾病的认识不断增强也有助于该领域的发展。预计到 2026 年,该细分市场将占据 51.71% 的市场份额。

- 例如,2025 年 1 月,《福布斯》发表文章称,过去几十年来,美国宠物主人的数量猛增。截至 2024 年,66.0% 的美国家庭饲养了被视为家庭的伴侣动物,而 1988 年这一比例为 56.0%。

畜牧业也以微弱差距占据着相当大的关键市场份额。该细分市场进一步分为家禽、猪、牛和其他牲畜类别。畜牧业的增长潜力归因于对动物蛋白和动物衍生产品(如肉类、牛奶等)的需求不断增长。来自这些家畜的食物应该没有感染和疾病。药物的使用还可以最大限度地提高牲畜的产量。预计该细分市场在预测期内(2025-2032 年)将以 5.49% 的复合年增长率增长。

- 例如,联合国粮食及农业组织(FAO)预计,到2050年,粮食需求将激增60.0%。预计2010年至2050年,动物蛋白产量每年增长1.7%左右,其中肉类产量增长近70.0%,水产养殖增长90.0%,乳制品增长55.0%。

此外,预计肉类和动物性产品需求的增加将推动预测年份的细分市场增长。

2024 年,伴侣动物细分市场占据全球最大市场份额。该细分市场进一步分为猫科动物、犬科动物、鸟类等。该细分市场的增长是由于宠物拥有量的增加及其可支配收入的增加而推动的。此外,人们对兽医疾病的认识不断增强也有助于该领域的发展。

- 例如,2025 年 1 月,《福布斯》发表文章称,过去几十年来,美国宠物主人的数量猛增。截至 2024 年,66.0% 的美国家庭饲养了被视为家庭的伴侣动物,而 1988 年这一比例为 56.0%。

畜牧业也以微弱差距占据着相当大的关键市场份额。该细分市场进一步分为家禽、猪、牛和其他牲畜类别。畜牧业的增长潜力归因于对动物蛋白和动物衍生产品(如肉类、牛奶等)的需求不断增长。来自这些家畜的食物应该没有感染和疾病。药物的使用还可以最大限度地提高牲畜的产量。

- 例如,联合国粮食及农业组织(FAO)预计,到2050年,粮食需求将激增60.0%。预计2010年至2050年,动物蛋白产量每年增长1.7%左右,其中肉类产量增长近70.0%,水产养殖增长90.0%,乳制品增长55.0%。

此外,预计肉类和动物性产品需求的增加将推动预测年份的细分市场增长。

按给药途径

易于管理使口服细分市场保持市场主导地位

根据给药途径,全球市场分为口服、肠胃外、外用和气雾剂。

到 2026 年,口腔细分市场将占据全球市场的主要市场份额。这得益于其轻松的管理以及易于获取和访问。此外,市场上的主要参与者都注重投资于研发,从而推动推出各种新产品,以满足宠物主人和牲畜饲养者的需求。预计到 2026 年,该细分市场将占据 48.50% 的市场份额。

- 例如,2024年8月,领先的兽药生产商Norbrook宣布推出Felanorm(他巴唑)口服液,用于治疗猫甲状腺功能亢进症,为兽医提供了有效的替代方案。

注射剂是第二大细分市场,预计在预测期内复合年增长率将达到 6.05%。这一特定细分市场的增长归因于其效率和快速结果,与其他路线相比,这一点得到了证明。该部分包括将药物直接注射到动物体内,可以分别通过皮下、皮上、皮内、透皮和肌肉内给药来完成。此外,创新药物研发活动的增加以及新型肠外疫苗产品的推出也促进了该领域的增长。

- 例如,2025年2月,Elanco推出了Pradalex,这是一种注射抗生素,用于治疗牛呼吸道疾病和猪呼吸道疾病。牛呼吸系统疾病通常被称为“运输热”,它主要影响牛,是最常见和最昂贵的饲养者之一,可以在 Pradalex 的帮助下进行治疗。

另一方面,外用药部分在全球兽药市场中占有相当的市场份额。局部兽药治疗是局部的,易于应用,主要用于对抗真菌和细菌性皮肤感染。

- 例如,2024年10月,Orkla Wound Care AB在欧洲推出了其首款产品Snögg BactiDefend Dressing,该产品利用美国抗菌技术进行动物伤口护理。它是一种有助于治疗真菌和微生物感染的局部应用。

此外,气雾剂领域目前的市场增长最少。该部分包括通过口腔或鼻腔途径进入呼吸道的药物。麻醉剂占气雾剂部分的大部分。麻醉剂的使用受到限制,导致这一特定领域的生长发育迟缓。

- 例如,2024 年 8 月,维克推出了 Cortotic,这是一种二酯糖皮质激素,用于减轻炎症,作为与犬外耳炎相关的临床症状的对症治疗,且不含抗菌剂。

按分销渠道

由于为长时间手术提供全面护理,兽医医院部门将占据最大份额

根据分销渠道,全球市场分为兽医医院、兽医诊所、药房和药店等。

预计兽医医院部门在预测期内将占据主导份额。为了满足对综合护理和治疗方案日益增长的需求,兽医医院配备了最先进的设施和多元化的专业专业人员团队。家畜的主要手术,例如繁殖和妊娠等,以及伴侣动物的阉割等手术,都必须由有执照的医疗专业人员进行。术后护理也有助于该细分市场的增长。 2026年该细分市场将占45.14%的市场份额

- 例如,2025 年 3 月,一家名为 Elm City Vet 的初级兽医医院正式开业,专门接待伴侣动物。医院为宠物和兽医患者家属提供高质量、富有同情心的护理。

诊所是第二大细分市场,其次是医院。他们提供广泛的服务,包括常规检查、疫苗接种、牙科护理和紧急护理。兽医专业人员的便利性和协助支持了该细分市场的市场份额。这些发展影响了许多公司扩大业务范围。在预测期内(2025-2032 年),该细分市场的复合年增长率可能为 6.25%。

- 例如,根据皇冠公司去年 12 月发布的新闻稿,2025 年 2 月,全球最大的兽医诊所所有者玛氏公司 (Mars Inc.) 通过收购皇冠兽医服务公司 (Crown Veterinary Services) 的少数股权,将其业务范围扩大到印度。皇冠兽医服务公司是一家总部位于孟买的印度八家诊所的集团。

预计药店和药店在预测期内将保持强势地位。常规药物是在顾客方便时提供的。仿制药的大量供应和易于获取推动了药房和药店的市场增长。该部分将见证各种合作,以弥合分销渠道的差距。

- 例如,2022 年 12 月,芝加哥伊利诺伊大学兽医教学医院与伊利诺伊大学芝加哥分校药学院合作,迎来了第一位兽医药学正式住院医师,标志着新的校园间、跨专业合作。

此外,兽医诊所和医院之间的各种合作创造了前所未有的增长机会。在线药店的整合也可能促进该领域的扩张。

兽药市场区域前景

从地理上看,市场分为北美、亚太地区、欧洲、中东和非洲以及拉丁美洲。

北美

North America Veterinary Drugs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为117.8亿美元,占全球市场份额的38.57%,预计2026年将达到126.5亿美元。预计在市场预测期内将显着增长。由于宠物拥有量的增加、兽医药物的持续研究和开发、对动物蛋白的需求不断增长以及该地区最先进的治疗设施数量的增加,预计该地区的增长将迅速推进。

此外,为了满足对优质兽医医疗保健日益增长的需求,多家公司正在形成战略合作,促进该领域的扩张。

- 例如,2024 年 6 月,勃林格殷格翰国际有限公司。与 Trupanion 宣布独家合作,以增加宠物护理的机会。这种合作使他们能够加强他们的专业知识,并提供风险因素的早期发现和更好的疾病管理。

这些不懈的研究和开发举措提供了更好的治疗替代方案,并为整个地区正在开发的新技术提供了帮助,这将支持其增长。

我们。

据估计,在研究期间美国将主导北美地区。宠物拥有量的增加、治疗方法的持续研究和开发预计将支持该国的市场增长。此外,主要参与者的存在以及该国药物开发研发活动的增加促进了该国的经济增长。预计2026年美国市场估值将达到120.1亿美元。

- 例如,2025 年 2 月,硕腾宣布更新 Librela(bedinvetmab 注射液)的美国标签,这是一种每月注射一次的单克隆抗体,用于控制与狗骨关节炎 (OA) 相关的疼痛。

欧洲

2025年欧洲市场价值为77.3亿美元,占全球收入的25.33%,预计到2026年将达到80.4亿美元,原因是动物蛋白需求增加、畜牧业发展以及宠物主人可支配收入增加,进而增加了对兽药的需求。此外,随着伴侣动物数量的增加,对其附属产品、药物和其他服务的需求也促进了市场增长。预计到 2026 年,英国市场将达到 25.8 亿美元。

- 2022 年 6 月,欧洲宠物食品工业联合会 (FEDIAF) 发布了与宠物数量和宠物相关的年度事实和数据宠物食品市场在欧洲。该数据证实了欧洲宠物拥有量的增加。他们报告称,9000万个欧洲家庭(约占46.0%)拥有伴侣动物,这带来了价值超过216.5亿美元的相关服务和产品,包括兽药。与伴侣动物相关的大量收入导致该地区市场的增长。

到 2026 年,德国的市值预计将达到 11.3 亿美元,而法国的市值预计将在同年达到 12.6 亿美元。

亚太地区

2025年,亚太地区占据全球市场的18.65%,估值达到56.9亿美元,预计到2026年将增长至59.9亿美元。预计该地区在预测期内将以显着更高的复合年增长率增长。该地区的可支配收入显着增加,导致宠物父母数量增加。中国、印度、日本和亚太其他地区等发展中国家的宠物和牲畜主人越来越关注伴侣动物和牲畜的预防性护理。预计2026年中国将达到21.8亿美元。

此外,动物所有者还可以采取各种政府举措,旨在优化动物产量,以满足不断增长的需求。这些因素影响该地区市场的扩张。

- 例如,2025年3月,印度联邦内阁批准修订《牲畜和健康疾病控制计划》(LHDCP)。该计划的重点是通过总理基山·萨姆里迪·肯德拉 (Kishan Samriddhi Kendra) 和遍布全国的合作社的复杂网络,提高普通兽药 – Pashu Aushadi 的可及性。

到 2026 年,印度的估值将达到 9 亿美元,而日本的估值预计将在同年增长 11.7 亿美元。

拉丁美洲、中东和非洲

2025年,中东和非洲地区为全球市场贡献了约19.8亿美元,占6.50%的份额,预计2026年将达到20.5亿美元。2025年,拉丁美洲地区将占据全球市场的10.96%,产生33.5亿美元的收入,预计2026年将达到34.8亿美元。预计2026年,中东和非洲和拉丁美洲市场将达到34.8亿美元。在预测期内以稳定的速度增长。该地区的肉类需求很大程度上依赖畜牧业,约占全国农业 GDP 的 43%。该地区的主要家禽公司正在投资扩建和产能生产。

- 例如,2025年2月,沙特阿拉伯家禽公司Balady和Tanmiah Food宣布了扩张计划,并准备在沙特证券交易所上市。这些投资计划是为了扩大生产而进行的。

维持牲畜最佳健康条件所需的动物蛋白和兽医产品和服务的需求不断增长,是推动该地区市场增长的重要驱动力。 GCC 市场正在扩大,预计到 2025 年将达到 10.2 亿美元。

竞争格局

主要行业参与者

Elanco, Inc. 等有影响力的参与者强大的全球影响力和强大的产品供应巩固了其地位

就竞争格局而言,全球市场由少数几个拥有据点的主要参与者进行整合,原因是其多样化的产品组合以及战略合作和收购。市场上一些著名的参与者包括 Zoetis Services LLC、Merck Animal Health 和 Elanco。不懈的研究计划和产品发布以及在全球的强大地理影响力预计将提高该公司的市场份额。

- 例如,2024年4月,维克公司完成了对Sasaeah的收购。此次战略收购使该组织在日本农场动物疫苗市场(尤其是牛疫苗市场)中处于领先地位,并拥有大量疫苗组合制药产品涵盖所有主要品种。

其他知名企业,如 Ceva、Virbac 和 Dechra Pharmaceuticals Limited,预计也将占据相当大的市场份额。由于存在强大的产品组合,扩大了研发投资,并强调在市场上提供先进产品的战略活动。

主要兽药公司名单

- 硕腾服务有限责任公司(美国)

- 默克公司(我们。)

- Elanco 动物保健公司(美国)

- 勃林格殷格翰国际有限公司(德国)

- 塞瓦 (法国)

- Vetoquinol(法国)

- 德克拉制药有限公司 (英国。)

- 维克公司(法国)

主要行业发展

- 2024 年 7 月:国际人道协会/墨西哥启动了一项试点计划,以改善伴侣动物福利并增加阿瓜斯卡连特斯州农村和低收入家庭获得护理的机会。

- 2024 年 6 月:Cocrystal Pharma, Inc. 的新型广谱抗病毒药物,处于 2a 期阶段临床试验,抑制最近在受感染奶牛中发现的高致病性甲型禽流感 (H5N1) PB2 蛋白的活性。

- 2023 年 12 月:默克动物健康公司针对狗用 Bravecto(fluralaner)注射制剂获得了 CVMP 积极评价。

- 2022 年 9 月:Zoetis 完成了对 Jurox 的收购,该公司主要提供牲畜和伴侣动物产品。

- 2021 年 5 月:Anivive 宣布与 MWI Animal Health 合作,试图为兽医提供最新的狗淋巴瘤治疗方法。

报告范围

全球兽药市场 研究 报告提供了对市场的详细分析。它重点关注领先公司、产品、动物、给药途径和分销渠道等关键方面。除此之外,它还提供了对市场趋势、COVID-19 的影响和疾病流行情况等关键见解的见解。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.44% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按动物类型

|

|

|

按给药途径

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,到 2034 年,该市场预计将达到 530.5 亿美元。

2025年,市场规模为305.4亿美元。

复合年增长率为 6.447%,市场将在预测期内(2026-2034 年)呈现稳定增长。

就产品而言,预计在预测期内,杀虫剂将引领市场。

主要兽医疾病患病率的上升提高了兽医保健意识,宠物拥有量的增加将推动市场的增长。

Zoetis、Elanco, Inc. 和 Merck Animal Health 是市场上的顶级参与者。

预计北美将占据最大的市场份额。

人们对动物健康意识的提高、各种产品的推出、兽医疾病患病率的上升以及动物保有量的激增将推动兽药的采用。

当前的市场趋势是采用新型治疗方法、针对牲畜的严格监管规范以及业主意识的提高。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。