抗炎药市场规模、份额和行业分析,按药物类别(抗炎生物制剂、非甾体抗炎药(NSAID)、皮质类固醇),按应用(自身免疫性炎症疾病(类风湿性关节炎、银屑病)、呼吸系统疾病),按给药途径(口服、注射、吸入和外用),按分销渠道(医院)药房、零售药房)和区域预测,2026-2034 年

抗炎药市场份额及行业分析

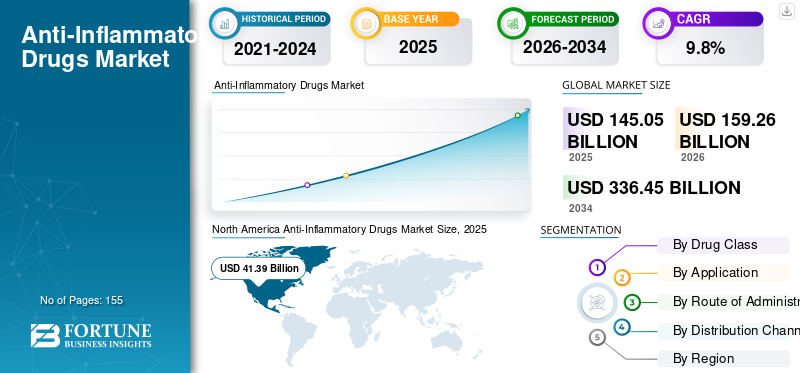

2025年,全球抗炎药市场规模为1450.5亿美元。预计该市场将从2026年的1592.6亿美元增长到2034年的3364.5亿美元,预测期内复合年增长率为9.80%。北美在抗炎药市场占据主导地位,2025年市场份额为44.09%。

非甾体类抗炎药 (NSAID) 被用作疼痛和炎症的主要治疗选择。许多政府协会(例如疾病控制和预防中心)建议使用非甾体抗炎药而不是阿片类药物。根据 Endo International plc 的新闻稿,美国每年开出约 8400 万份 NSAID 处方。除此之外,抗炎生物制剂正在成为市场上一颗闪亮的明星。抗肿瘤坏死因子 (TNF)、白细胞介素、Janus 激酶抑制剂的研究以及新产品的推出预计将推动市场发展。此外,自身免疫性炎症性疾病患病率的上升和对生物仿制药的日益偏好预计将扩大市场。

下载免费样品 了解更多关于本报告的信息。

抗炎药市场要点

- 2025年市场规模:1450.5亿美元

- 2026年市场规模:1592.6亿美元

- 2034年预测市场规模:3364.5亿美元

- 复合年增长率:2026-2034 年 9.80%

- 2025年,北美以44.09%的份额主导抗炎药市场。

- 按药物类别划分,抗炎生物制剂占据最大的市场份额。

- 按应用划分,自身免疫性炎症疾病占据了最高的市场份额。

北美

2025年,北美地区收入达413.9亿美元,占据全球市场的44.09%。

欧洲

在生物仿制药的推出和有利的报销政策的支持下,该公司见证了强劲的增长。

亚太地区

由于非处方药的采用不断增加以及对非甾体抗炎药和皮质类固醇的需求不断增加,亚太地区正在不断扩张。

我们

市场增长是由生物制剂的强劲采用、修美乐的高销量以及政府对非阿片类药物疗法的支持推动的。

日本

人口老龄化和抗炎疗法的使用增加支撑了需求。

阅读更多

抗炎药市场趋势

重点制药公司专注于开发生物仿制药以扩大市场

顶级抗炎生物制剂的专利到期为生物仿制药进入市场铺平了道路。由于与新药相比,需求不断增加且审批流程简单,许多制造商已将重点转向生物仿制药的开发。这已成为重要的市场趋势。阿达木单抗、英夫利昔单抗和依那西普的生物仿制药旨在通过其参考生物制剂(修美乐、Ramicade 和 Enbrel)在市场上吸引高收入。艾伯维重磅药物 Humira 共有 5 个生物类似药获得 FDA 批准,预计将于 2023 年在美国上市,而在欧洲等其他地区,阿达木单抗生物类似药现已商用。此外,开发参考生物制剂的生物仿制药的临床研究已经启动,这些仿制药将在未来几年失去排他性。这可能会推动未来几年抗炎治疗的需求。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

潜在的候选管道可提振市场

增加用于开发治疗自身免疫性炎症性疾病的生物制剂的研究投资已经产生了潜在的管道药物。单克隆抗体抗炎特性的优势已将制药巨头的注意力转向这一领域。两家公司专注于通过抗肿瘤坏死因子(TNF)抑制剂、白细胞介素等来治疗广泛的炎症性疾病。例如,2019 年 12 月,UCB S.A. 宣布 Bimekizumab 治疗银屑病的 3 期临床研究取得积极结果。除此之外,非甾体抗炎药和皮质类固醇的研究和开发治疗特应性皮炎、斑块状银屑病、急性疼痛等预计将在预测期内推动抗炎药物市场的发展。

炎症性疾病患病率上升有利于市场

类风湿性关节炎、牛皮癣、炎症性肠病、溃疡性结肠炎等炎症性疾病的患病率不断上升,是推动抗炎治疗市场增长的主要因素之一。据美国疾病控制与预防中心称,到 2040 年,预计美国将有 7800 万成年人患有医生诊断的关节炎。预计这将在预测期内推动市场发展。此外,用于治疗哮喘和慢性阻塞性肺病(COPD)的皮质类固醇的使用量不断增加以及特应性皮炎患病率的上升预计将增加市场的动力。

市场约束

非甾体抗炎药的副作用可能会阻碍市场增长

非类固醇抗炎药(NSAID)的副作用,如胃溃疡、过敏反应、头晕、胃痛等预计将限制市场增长。非甾体抗炎药是最常用的处方药物之一,因为它们是有效的抗炎药。然而,与非甾体抗炎药相关的胃肠道并发症给医疗保健系统带来了潜在的负担。胃肠道出血是大多数住院的最常见原因。在美国,与非甾体抗炎药相关的胃肠道并发症已成为最常见的副作用。预计这将对未来几年的市场收入产生负面影响。

细分分析

按药物类别分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于药品销量高,抗炎生物制剂领域将主导市场

根据药物类别,市场分为抗炎生物制剂、非甾体抗炎药(NDAID)和皮质类固醇。抗炎生物制剂领域在2019年占据了最大份额。新产品的推出、单克隆抗体的快速采用以及生物仿制药的进入是该领域增长的主要原因。 2019年8月,艾伯维宣布推出用于治疗类风湿关节炎的Janus激酶抑制剂RINVOQ。由于炎症性疾病患病率的上升、非甾体抗炎药的应用范围不断扩大以及对非处方(OTC)抗炎治疗药物的需求不断增加,预计非甾体抗炎药市场将扩大。此外,政府建议使用非甾体抗炎药作为疼痛和炎症的一线治疗也增加了对非甾体抗炎药的需求。由于慢性阻塞性肺病(COPD)患病率的上升、研究的增加以及潜在的候选药物的出现,皮质类固醇细分市场可能会增长。

按应用分析

关节炎发病率上升推动自身免疫性炎症疾病领域的发展

根据应用,市场分为自身免疫炎症性疾病、呼吸系统疾病等。自身免疫性炎症疾病可进一步分为类风湿性关节炎、牛皮癣等。自身免疫炎症性疾病领域预计将在 2019 年产生最大收入。该领域增长的主要原因是类风湿性关节炎、炎症性肠病和牛皮癣的患病率上升。由于慢性阻塞性肺病病例数量显着增加和吸入皮质类固醇的摄入量增加,预计呼吸系统疾病领域将在预测期内扩大。其他部分包括特应性皮炎、眼病、偏头痛等疾病。抗炎药物在治疗各种疾病中的应用不断增加,潜在的候选药物以及有利的健康报销预计将扩大其他领域。

按给药途径分析

越来越多地采用抗炎生物制剂,使注射剂领域处于领先地位

根据给药途径,市场分为口服、注射、吸入和外用。由于几乎所有抗炎生物制剂都是通过注射给药,因此预计注射细分市场将在预测期内占据主导地位。专注于推出口服抗炎治疗药物、Advil 销量增加以及仿制药的供应量增加是促进口腔细分市场扩张的因素。此外,外用药物的快速采用和对吸入皮质类固醇的需求不断增加预计将在 2020 年至 2027 年间增加吸入和外用细分市场。

按分销渠道分析

医院药房将占据主要市场

从分销渠道来看,市场分为医院药房、零售药房和网上药房。由于抗炎药处方数量的增加、有利的医疗报销以及炎症性疾病患病率的上升,医院药房领域在 2018 年占据了市场主导地位。非处方药(OTC)供应量的增加以及对双氯芬酸和布洛芬的需求不断增长可能会促进零售药房市场的发展。 2018 年 4 月,Strides Pharma Inc. 的布洛芬 OTC 胶囊获得美国 FDA 批准,预计将扩大零售药房市场。由于电子商务的日益普及、患者便利性的提高以及在线销售的有吸引力的折扣和优惠券,在线细分市场有望增长。

区域分析

北美

North America Anti-Inflammatory Drugs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美抗炎药物市场规模为413.9亿美元。抗炎生物制剂需求的增加、政府对生物类似药上市的支持以及大量的研究投资是北美市场扩张的主要因素。此外,Humira、Ramicade 和 Enbrel 销量的增加以及疾病控制和预防中心关于使用非阿片类药物的建议将进一步有助于市场的繁荣。由于政府积极支持生物仿制药的推出和有利的医疗报销政策,欧洲对抗炎治疗药物的需求预计将激增。 2018年10月,安进宣布在欧洲推出阿达木单抗生物类似药Amgevita。预计这将培育欧洲市场。非处方抗炎药使用量的增加、老年人口的增加以及对非甾体抗炎药和皮质类固醇的更多偏好预计将扩大亚太地区的市场。拉丁美洲、中东和非洲市场扩张的因素包括类风湿性关节炎发病率上升、卫生基础设施改善以及制造商将重点转向这些地区。

主要行业参与者

艾伯维 (AbbVie) 和强生 (Johnson & Johnson) 将占据领先地位

从收入来看,艾伯维占据了最大的市场份额。这可归因于修美乐(Humira)销量的增加,修美乐是一种多适应症单克隆抗体,适用于类风湿性关节炎、银屑病关节炎、溃疡性结肠炎等多种适应症。 2019年,该公司仅通过修美乐的销售就创收192亿美元。同样,Remicade、Stelara 和 Simponi 的高销量使强生公司排名第二。然而,引入生物仿制药对于阿达木单抗和英夫利昔单抗,尤其是在美国和欧洲等主要市场,预计将对公司的收入产生负面影响。

主要公司简介:

- 艾伯维公司

- 默克公司

- 百时美施贵宝公司

- 强生服务公司

- 辉瑞公司

- 诺华公司

- 葛兰素史克公司

- 礼来公司

- 安进公司

- 百健公司

- 其他的

主要行业发展:

- 2019 年 12 月 -UCB S.A. 宣布 Bimekizumab 的 3 期临床研究取得积极结果牛皮癣的治疗。

- 2019 年 8 月 -2019年8月,艾伯维宣布推出用于治疗类风湿关节炎的Janus激酶抑制剂RINVOQ。

- 2018 年 10 月 -安进宣布在欧洲推出阿达木单抗生物仿制药 Amgevita。

- 2018 年 4 月 -Strides Pharma Inc. 的布洛芬 OTC 胶囊获得美国 FDA 批准

报告范围

定制请求 获取广泛的市场洞察。

抗炎药市场报告对对市场有利和不利的众多因素进行了详细分析。其中包括机遇、增长动力、威胁、关键发展和限制。除此之外,该报告还有助于根据药物类别、应用、给药途径和分销渠道等不同细分市场来分析、细分和定义市场。它还提供了各种关键见解,例如主要国家的主要疾病流行情况、专利快照、管道分析、新产品发布、关键并购、合资企业等。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物类别

|

|

按申请

|

|

|

按给药途径

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

2025年全球市场价值为1450.5亿美元。

Fortune Business Insights 预计,到 2034 年,该市场规模将达到 3364.5 亿美元。

2025年北美市场价值为413.9亿美元。

预计在预测期内(2026-2034 年),市场将以 9.8% 的复合年增长率增长。

在预测期内,抗炎生物制剂是该市场的主导部分。

炎症性疾病患病率的上升和潜在的管道产品是推动市场的关键因素。

艾伯维公司(AbbVie Inc.)和强生服务公司(Johnson & Johnson Services, Inc.)是市场上的顶级参与者。

预计北美将占据最高的市场份额。

专注于开发生物仿制药和新型疗法是市场的主要趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 155

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道